❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

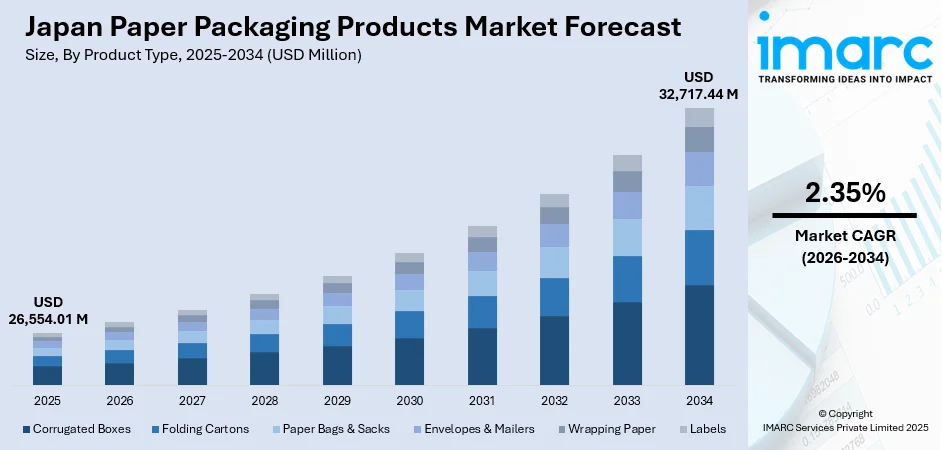

日本の紙製包装製品市場は、環境持続可能性への強いコミットメントと使い捨てプラスチックからの移行を背景に、著しい成長を遂げています。2025年には265億5401万米ドルと評価され、2034年までに327億1744万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率2.35%で拡大します。消費者の環境意識の高まり、Eコマース活動の拡大、包装デザインにおける技術革新、食品・小売・ヘルスケア分野での採用増加が市場を牽引しています。

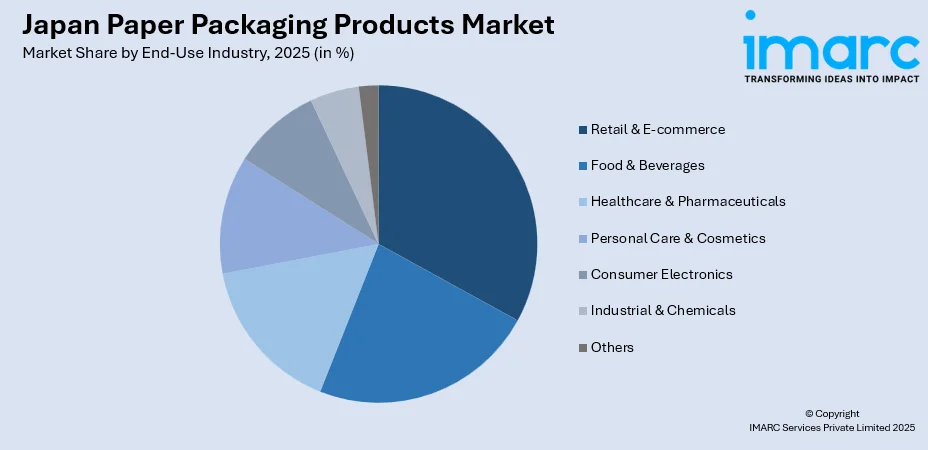

製品タイプ別では、段ボール箱が2025年に市場の45.6%を占め、Eコマースのフルフィルメント、食品流通網、耐久性と持続可能性を兼ね備えた包装を必要とする産業用輸送用途で広く採用されています。素材タイプ別では、リサイクル紙が2025年に45.8%のシェアで市場をリードしています。これは、循環型経済を推進する厳格な環境規制、持続可能な素材に対する消費者の嗜好、確立された回収・リサイクルインフラによるものです。最終用途産業別では、小売・Eコマースが2025年に33.8%の市場シェアを持つ最大のセグメントであり、オンラインショッピングの急速な拡大、保護包装の需要増加、ブランドによる持続可能な開封体験への注力が要因です。地域別では、関東地方が2025年に33.2%のシェアを占め、製造施設、流通センター、主要小売本部の集中、および高い人口密度が堅調な包装需要を支えています。

競争環境は中程度から高い強度を示し、国内メーカーとグローバル企業が多様な製品カテゴリ、持続可能性に焦点を当てたイノベーション、および様々な価格帯で競争し、継続的な製品差別化と技術進歩を促進しています。

市場の動向としては、デジタルおよびスマート包装機能の採用が拡大しています。QRコード、NFCチップ、スマートラベルが統合され、消費者のエンゲージメント、製品認証、サプライチェーンの追跡可能性を可能にしています。例えば、2025年1月には、日本のTOPPANデジタルがパリ・パッケージング・ウィークで紙基材のNFCスマート包装ソリューションを発表し、セキュリティと消費者インタラクションを強化するデジタル機能の組み込みを示しました。これにより、包装は単なる保護から、製品情報やプロモーションコンテンツを提供するコミュニケーションプラットフォームへと進化しています。

また、プレミアムでカスタマイズされた包装ソリューションの拡大も顕著です。消費者の期待の高まりとブランド差別化戦略が、エンボス加工、箔押し、特殊コーティング、ユニークな構造デザインなど、美的品質を高めたプレミアム紙包装の需要を促進しています。これは、包装の品質が製品価値とブランドの威信を示す日本の文化的な重要性を反映しています。

さらに、高性能バリア紙素材の開発が進んでいます。材料科学の技術進歩により、紙包装はこれまでプラスチックに限定されていた機能特性(耐水性、耐油性、構造強度など)を実現できるようになりました。バイオベースのコーティングやラミネートは、リサイクル性を維持しつつ必要な保護を提供します。2025年6月には、BASFが日本の六倉見工場で紙用途向けに設計された新しいAcronal®グレードの生産を開始し、バリア性能の向上と持続可能な成長を支援しています。これらの革新は、紙包装の適用範囲を拡大し、多様な産業分野での市場採用を促進しています。

2025年11月には、経済産業省(METI)が、リサイクル含有量の増加やPVCフリーで容易に取り外し可能な部品を義務付ける厳格な包装認証規則を導入し、リサイクル可能な紙ベースのソリューションへの全国的な移行をさらに強化しました。

市場は予測期間を通じて着実な収益拡大が見込まれます。持続可能性の要請が業界のダイナミクスを形成し続ける中、消費者や企業の環境意識の高まりが、リサイクル可能で生分解性の包装代替品への需要を維持するでしょう。Eコマース部門の拡大は、輸送効率と製品保護に最適化された段ボール包装ソリューションの一貫した収益成長を牽引すると予想されます。紙包装の性能特性を向上させる技術革新は、新たな用途セグメントへの市場浸透を可能にし、プラスチック削減を目的とした政府規制は、食品サービス、小売、産業分野全体での採用率をさらに加速させるでしょう。

日本の紙製包装製品市場は、2025年に段ボール箱が製品タイプ別で45.6%を占め、市場を牽引しています。段ボール箱は、Eコマース、小売流通、電子機器物流、産業輸送においてサプライチェーンの基盤を形成し、その適応性、軽量性、堅牢性により、輸送コストを抑えつつ製品を保護します。オンライン小売の急速な拡大に伴い、信頼性と環境責任を兼ね備えた出荷資材への需要が高まり、2024年の生産量は前年比98.9%と安定しています。最新の生産技術は効率性、迅速な対応、設計の柔軟性を向上させ、高いリサイクル性は企業の持続可能性へのコミットメントを強化し、循環型経済を推進しています。

素材タイプ別では、再生紙が2025年に45.8%のシェアで主導しています。日本の高度な廃棄物収集システムと成熟したリサイクルネットワーク、循環型経済モデルへの規制強化、企業の持続可能な調達への移行がその採用を後押ししています。バージンパルプと比較して競争力のあるコスト構造を持ち、強度、印刷適性、一貫性の継続的な改善により、幅広い用途での性能が向上しています。2025年5月には、王子ホールディングス、日本テトラパック、ゴールドパックが、大阪万博で日本初となる無菌紙容器から段ボール容器へのリサイクルシステムを発表し、紙の循環利用拡大への取り組みを示しました。消費者の環境配慮型製品への嗜好も、再生紙の加工能力拡大とサプライチェーン強化を促進しています。

最終用途産業別では、小売・Eコマース部門が2025年に33.8%のシェアで圧倒的な存在感を示しています。オンライン購入が日本の消費者の期待を再形成する中で、耐久性のある段ボール輸送箱、視覚的に魅力的なプレゼンテーションボックス、プラスチック包装の環境に優しい代替品への需要が高まっています。ブランドは包装をマーケティング資産と捉え、質感、印刷品質、構造設計を通じて顧客エンゲージメントを高めています。宅配量の増加に伴い、包装は保護、美観、持続可能性のバランスが求められます。使い捨てプラスチックからの全国的な移行も、スーパーマーケット、ファッション店、専門店で紙袋やリサイクル可能な保護材の採用を加速させています。例えば、2023年10月にはイオンがプラスチック製買い物袋を環境配慮型紙袋に切り替え始め、年間約6600万枚のプラスチック袋削減を目指しています。

地域別では、関東地方が2025年に33.2%の市場シェアを占め、首位を維持しています。製造拠点、企業本社、広範な流通ネットワークが集中し、国内最大の消費者基盤を支えています。大東京圏は、密度の高い小売活動、急速に拡大するEコマースのフルフィルメント業務、そして包装供給に大きく依存する食品加工クラスターを通じて需要を牽引しています。2024年4月には、ローソンが関東・東北地方の5,400店舗で箸袋を紙製に切り替え、プラスチック使用量を削減する取り組みを開始しました。関東の高度なリサイクルシステムは、再生繊維への安定したアクセスを確保し、持続可能な材料調達を強化しています。

市場成長の主要な推進要因は、厳格な環境規制とプラスチック削減政策です。日本政府は、プラスチック廃棄物削減と持続可能な包装代替品の推進を目的とした包括的な政策を実施しており、プラスチック資源循環促進法は、使い捨てプラスチック消費の最小化とリサイクルシステムの開発を企業に義務付けています。

日本の紙包装製品市場は、複数の強力な推進要因により成長しています。まず、**規制環境**が重要です。プラスチック資源循環促進法は企業のプラスチック削減を促し、政府の環境配慮型製品調達方針は紙包装への投資を奨励。国際的な持続可能性コミットメントも、輸出企業にとって紙包装採用を不可欠にしています。

次に、**Eコマースの拡大と消費者の購買行動の変化**が挙げられます。オンライン小売は、輸送耐久性、倉庫効率、開封体験に優れた包装を求め、紙素材がこれに応えています。例えば、2025年3月には橘産業がネコポス対応の段ボール箱を発売し、効率的で持続可能な包装の需要を示しました。宅配への移行は、単位あたりの包装消費量を増やし、持続可能性が購買決定に影響するため、ブランドコミュニケーションとしての紙包装の重要性が高まっています。

さらに、**人口構造の変化**も影響しています。高齢化社会では、軽量で扱いやすく、開けやすい、表示が明確な包装が好まれます。紙包装は、持ち運びの負担軽減、廃棄の容易さ、家庭でのリサイクルとの親和性といった利点を提供。医療・医薬品分野でも採用が進んでいます。単身世帯の増加は、小分け包装の需要を生み出し、紙ソリューションがこれに適しています。2024年10月には、大日本印刷がプラスチック削減の電子レンジ対応紙パウチを発売し、利便性を高めました。

一方で、市場はいくつかの課題に直面しています。第一に、**原材料価格の変動と供給制約**です。パルプ価格、再生繊維の入手可能性、エネルギーコストの変動は生産経済に影響を与え、世界的なサプライチェーンの混乱や資源競争が価格圧力を生み出します。為替レートの変動も輸入材料費に影響します。

第二に、**特定の用途における性能の限界**です。紙包装は、耐湿性、バリア性、耐久性において固有の限界があり、長期保存が必要な食品包装、液体容器、高湿度環境での使用には課題が残ります。これにより、プラスチック包装が依然として優位な市場セグメントが存在します。

第三に、**代替の持続可能な包装材料との競争**です。バイオプラスチック、成形繊維、複合材料など、他の持続可能な素材が市場シェアを狙っており、企業は複数の包装オプションを評価しています。市場参加者は、競争力維持のため、性能向上への継続的な投資が求められます。

日本の紙包装製品市場は、中程度の統合度を示し、国内大手メーカーと現地法人を持つ国際企業が共存しています。競争は、製品革新、製造効率、顧客サービス、持続可能性の認証を中心に展開。主要企業は、生産能力拡大、技術アップグレード、地理的カバレッジへの投資を通じて競争力を強化しています。戦略的買収も、能力向上や新規セグメントへの参入、事業シナジーの実現に寄与。小規模な地域メーカーは、顧客関係や専門製品で地域市場を、大手企業は全国流通網で規模の優位性を追求しています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の紙製包装製品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の紙製包装製品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の紙製包装製品市場 – 製品タイプ別内訳

6.1 段ボール箱

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 紙器

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 紙袋・サック

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 封筒・メーラー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 包装紙

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 ラベル

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

7 日本の紙製包装製品市場 – 材料タイプ別内訳

7.1 バージンパルプ紙

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 再生紙

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 クラフト紙

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 コート紙

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の紙製包装製品市場 – 最終用途産業別内訳

8.1 食品・飲料

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 ヘルスケア・医薬品

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 パーソナルケア・化粧品

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 家庭用電化製品

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 小売・Eコマース

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 産業・化学品

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本の紙製包装製品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 材料タイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 材料タイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 材料タイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 材料タイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 材料タイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 材料タイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 材料タイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 材料タイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の紙製包装製品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 B社

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 C社

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 D社

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 E社

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の紙製包装製品市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

紙製包装製品とは、紙や板紙を主原料として製造される様々な包装材の総称でございます。製品を外部の衝撃や環境要因から保護し、品質を保持する機能に加え、輸送や保管の効率化、消費者への情報伝達、そして販売促進といった多岐にわたる役割を担っております。近年では、環境負荷の低減が強く求められる中、リサイクル可能であることや、生分解性を持つ製品が多いことから、持続可能な社会の実現に貢献する素材として、プラスチック包装の代替としてもその重要性が増しております。

主な種類としましては、まず最も広く利用されている段ボール箱が挙げられます。これは、波状に加工された中芯とライナーと呼ばれる平らな紙を貼り合わせた構造を持ち、優れた強度と緩衝性で重量物の輸送や保管に適しております。A式やC式といった様々な形状がございます。次に、薄い板紙を加工して作られる紙器がございます。これは、食品、医薬品、化粧品などの個装箱や内箱として広く用いられ、キャラメル箱やN式箱など、内容物や用途に応じた多様な形状が特徴です。また、ショッピングバッグやクラフト紙袋といった紙袋も一般的で、持ち運びやすさやデザイン性が重視されます。ロール状の製品の芯やポスターなどの梱包に使われる紙管、製品の隙間を埋めたり衝撃を吸収したりするバラ緩衝材やハニカム構造、モールドパルプなどの紙製緩衝材もございます。牛乳やジュースなどの液体製品には、内側にバリア層を持つ液体用紙容器が使用され、内容物の鮮度保持に貢献しております。その他にも、包装紙、ラベル、紙コップなども紙製包装製品に含まれます。

これらの製品は、非常に幅広い分野で活用されております。食品分野では、菓子、飲料、冷凍食品、レトルト食品、生鮮食品など、多種多様な製品の包装に用いられ、鮮度保持、衛生性、利便性の向上に寄与しております。医薬品や化粧品においては、製品の保護、正確な情報表示、偽造防止、そしてブランドイメージを伝える高級感の演出が求められます。日用品では、洗剤、ティッシュ、文具、雑貨などの包装に利用され、消費者の手に届くまでの品質保持と使いやすさを提供いたします。家電製品や精密機器の分野では、輸送時の衝撃吸収や部品の保護に不可欠でございます。アパレルや雑貨では、ブランドイメージの向上や持ち運びやすさを考慮したデザインが重視されます。また、物流やEC(電子商取引)の分野では、輸送効率の向上、コスト削減、そして環境配慮の観点から、紙製包装の利用が拡大しております。工業製品の部品や資材の梱包にも広く用いられております。

関連する技術としましては、まず製紙技術の進化が挙げられます。強度、耐水性、耐油性、ガスバリア性、印刷適性など、特定の機能を持つ特殊紙の開発が進められており、再生紙の利用拡大も重要なテーマでございます。加工技術では、高精細なオフセット印刷やUV印刷、小ロット多品種に対応するデジタル印刷など、デザイン性や情報伝達能力を高める印刷技術が発展しております。表面加工技術としては、耐水性や耐油性を付与するラミネート加工、光沢や保護効果を高めるニス加工、質感を与えるエンボス加工などがございます。複雑な形状を実現するための打抜き加工や、組み立てを容易にする罫線加工も不可欠です。また、高速で自動的に箱を組み立てる製函技術や、環境に配慮した接着剤の開発も進んでおります。環境技術の側面では、古紙回収・再利用システムの高度化に加え、自然環境で分解される生分解性素材の開発、使用する紙の量を減らす軽量化技術により、輸送コストと環境負荷の低減が図られております。食品包装においては、酸素や水蒸気、光などを遮断し、内容物の鮮度保持期間を延長するバリア技術が重要でございます。さらに、QRコードやRFIDタグを組み込むことで、製品の情報管理やトレーサビリティを可能にするスマートパッケージング技術も注目されております。