❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

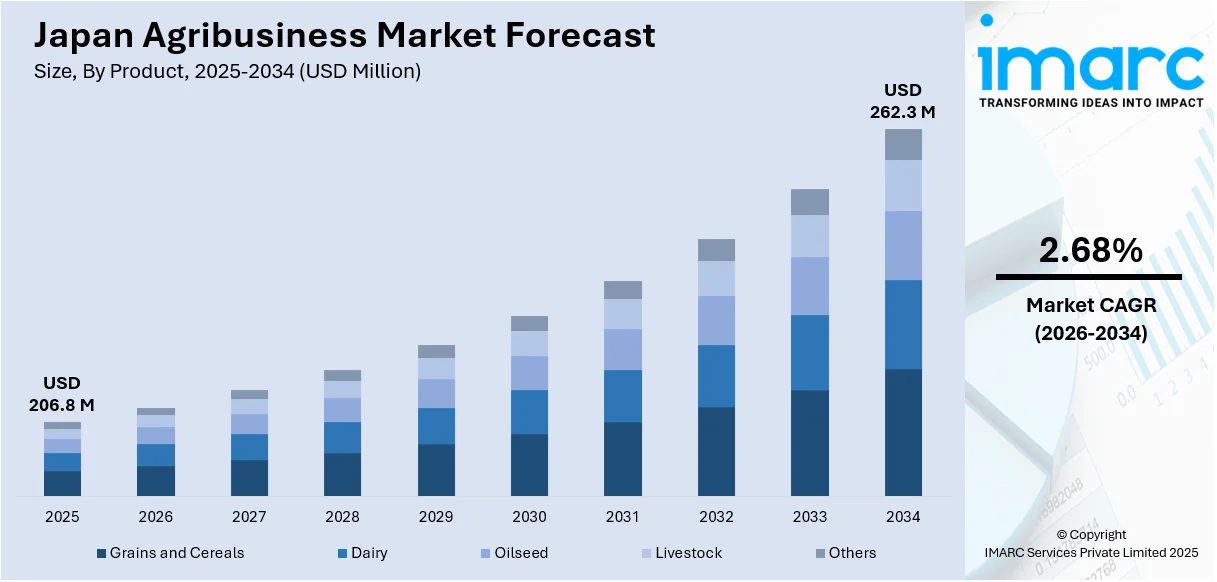

日本の農業ビジネス市場は、2025年に2億680万米ドル規模に達し、2034年には2億6230万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)2.68%で着実に拡大する見込みです。この市場成長は、食料安全保障への需要の高まり、スマート農業における継続的な技術革新、政府補助金の増加、オーガニック農産物への消費者の嗜好の変化、農業における労働力不足、自動化の急速な進展、農産物輸出の拡大、そして気候変動適応への取り組みなど、多岐にわたる要因によって強力に推進されています。

主要なトレンドの一つは、スマート農業および精密農業技術の広範な導入です。日本の農業分野は、深刻な従業員不足と農業従事者の高齢化という構造的な課題に直面しており、これらの課題を解決しつつ、運用効率を飛躍的に高めるためにスマート農業技術の導入が不可欠となっています。人工知能(AI)を活用したソリューション、自律走行トラクター、ドローンによる監視、インターネット・オブ・シングス(IoT)技術を導入した温室などの現代農業技術は、農家の生産性向上と資源利用の最適化に大きく貢献しています。日本政府も、データ分析ソリューションとロボット技術の農業への統合を促進するため、資金援助や研究プログラムを通じて積極的に支援しています。具体例として、2024年10月にはNXグループがAI・ロボット駆動型スマート農業技術を開発するAGRIST社に投資し、日本国内外の食料システムが抱える課題解決に取り組んでいます。さらに、限られた都市空間の要件に適した垂直農法や水耕栽培を組み合わせた都市型農業への関心も高まっています。デジタル変革は農業ビジネスの生産性向上と持続可能な未来の成功の基盤として機能しており、AIや機械学習(ML)技術の発展は、日本の農業ビジネス市場の成長を強力に牽引しています。

次に、持続可能でオーガニックな農業の成長が挙げられます。日本の消費者市場では、健康、環境問題、食品安全に対する意識がますます高まっており、これに伴い、持続可能でオーガニックな農産物への需要が顕著な上昇傾向を示しています。クリーンラベル運動や残留農薬のない食品への消費者の嗜好も、オーガニック農業活動の拡大を後押ししています。日本政府は「みどりの食料システム戦略」を通じて、化学肥料や農薬の使用量削減、有機農業の推進、循環型農業の確立を目指し、持続可能な食料システムの構築を包括的に支援しています。

政府の支援と政策イニシアティブも市場成長の重要な推進力です。前述の「みどりの食料システム戦略」に加え、スマート農業技術導入への補助金や研究開発プログラム、高品質な農産物の輸出促進策、そして気候変動への適応策が多角的に講じられています。

輸出の拡大とグローバル市場への統合も重要なトレンドです。政府は、日本の高品質で安全な農産物の輸出を積極的に支援しており、世界的な需要の高まりと国際的な貿易協定が、日本の農業ビジネスの国際競争力強化と市場拡大に寄与しています。

最後に、気候変動への適応とレジリエンスの強化が挙げられます。異常気象の頻発や資源不足といった喫緊の課題に対し、持続可能な農業実践、干ばつ耐性作物の開発、効率的な水管理システム、精密灌漑技術、再生可能エネルギーの導入などが進められています。これらの取り組みは、農業の持続可能性と回復力を高める上で不可欠であり、市場の長期的な安定成長に貢献しています。

これらの複合的な要因が相乗効果を発揮し、日本の農業ビジネス市場は今後も着実に成長していくと見込まれています。

日本の農業ビジネス市場は、持続可能性への強いコミットメントを原動力として、顕著な成長を続けています。政府は、化学農薬や化学肥料の使用削減と、カーボンニュートラルな農業手法の構築を組み合わせる戦略を積極的に推進しています。この取り組みの一環として、2024年11月には国際協力機構(JICA)が、開発途上国における気候変動へのレジリエンス構築と持続可能な農業実践の促進に焦点を当てた、農業・農村開発協力に関する新たな気候戦略を発表し、国際的な視点からも持続可能な農業の推進に貢献しています。

国内の消費者層も、土壌の健康改善や生態系の多様性向上に寄与する再生農業への関心を高めており、これが市場の需要を牽引する一因となっています。同時に、環境に優しい包装の開発や食品廃棄物削減の取り組みが、持続可能性目標達成への追加的な支援を提供しています。小売業や食品製造業の大手企業は、進化する市場の需要に応えるため、地元産の有機食材の調達と利用を拡大しており、サプライチェーン全体での持続可能性を重視する姿勢が明確です。農業ビジネス事業者は、持続可能性が事業運営における基本的な優先事項となったことから、持続可能な生産および流通方法への資本投下を強化しています。これらの複合的な要因により、日本の有機食品市場は、特に欧米市場への有機農産物の輸出を通じて着実に成長を続け、日本の農業ビジネス市場全体の展望を明るくしています。

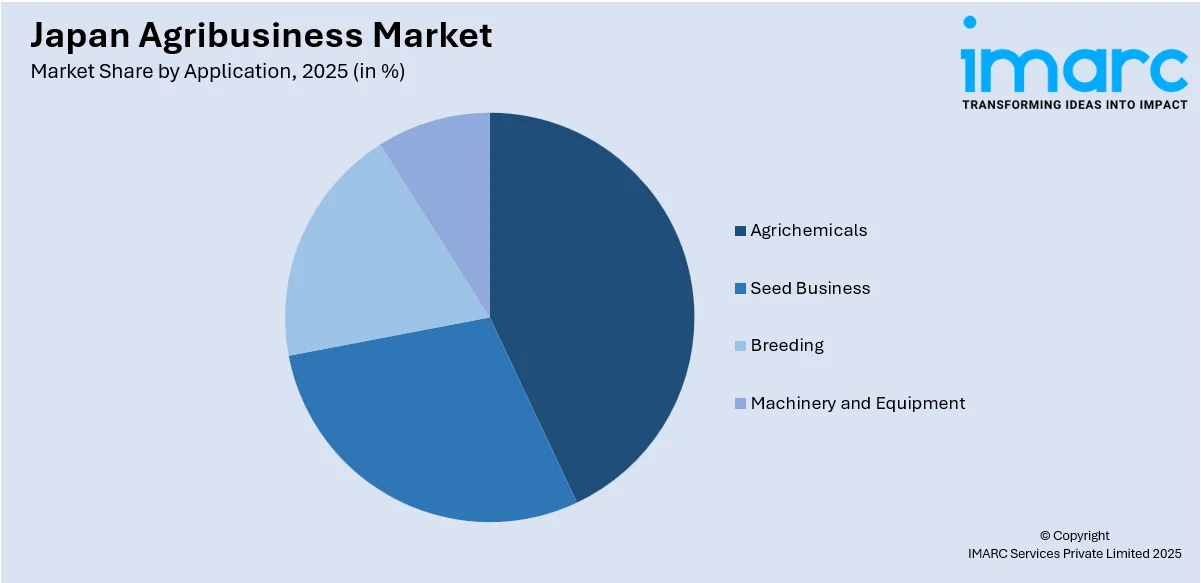

IMARC Groupの市場分析レポートは、日本の農業ビジネス市場を多角的に細分化し、詳細なトレンドと予測を提供しています。製品別では、穀物・シリアル、乳製品、油糧種子、畜産、その他といった主要なカテゴリーに分けられ、それぞれの市場動向が分析されています。用途別では、農業化学品、種子ビジネス、育種、機械・設備といった分野が網羅されており、各アプリケーションにおける市場の構造と成長機会が明らかにされています。さらに、地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に評価され、地域ごとの特性と成長ポテンシャルが示されています。

競争環境に関しても、市場調査レポートは包括的な分析を提供しています。市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限といった要素が詳細にカバーされており、主要な競合他社の詳細なプロファイルも掲載されています。これにより、市場参加者は競争優位性を確立するための貴重な洞察を得ることができます。

日本のアグリビジネス市場は、政府の積極的な支援、技術革新、そして持続可能な農業実践への高まる需要に後押しされ、著しい成長を遂げています。この成長は、安定した食料供給を求める人口増加、消費者の購買力向上に伴う可処分所得の増加、そして農業部門への政府による強力な財政的・政策的支援によって推進されています。さらに、IoT、AI、ビッグデータなどの先端技術を活用したスマート農業の導入が生産性向上に寄与し、環境負荷低減と資源効率化を目指す持続可能性への意識の高まりも重要な要因です。

しかし、日本の農業は、深刻な農業従事者の高齢化と後継者不足、気候変動による異常気象や災害リスクの増大、都市化やインフラ整備による農地の減少といった土地利用可能性の制約、そして国際情勢に左右されるグローバルサプライチェーンの混乱といった複合的な課題に直面しています。これらの課題に対し、スマート農業による精密な栽培管理や自動化、土壌の炭素貯留を促進する炭素農業、環境に配慮した有機農業、限られたスペースで高効率生産を実現する垂直農業などが、新たな成長機会として注目されています。

農林水産省は、これらの機会を最大限に活用するため、スマート農業を国家戦略の核と位置づけ、その普及と発展に注力しています。具体的には、大学や研究機関、民間企業、政府機関が連携する産学官連携センターの機能を強化し、技術開発と実用化を加速させています。また、革新的なアイデアを持つ農業スタートアップ企業への資金的・技術的支援を積極的に行い、農業部門全体の生産性向上と持続可能性の確保を目指しています。これらの取り組みは、日本の食料安全保障を強化し、国際的な農業競争力を高める上で不可欠です。

企業レベルでは、2023年8月に明治グループが北海道の道東炭素農業研究会に参画した事例が挙げられます。これは、地域の酪農家と緊密に協力し、牛の飼育管理や糞尿処理の改善を通じて温室効果ガス排出量の削減を図るとともに、土壌の健全性を高めることで、持続可能な酪農モデルを構築し、日本の持続可能なアグリビジネスの成長を加速させることを目的としています。

この市場の包括的な分析レポートは、2020年から2034年までの長期にわたる市場動向を詳細に評価しており、過去のトレンド、現在の市場状況、将来の予測を網羅しています。分析は、穀物・シリアル、乳製品、油糧種子、畜産物といった主要な製品カテゴリー、農薬、種子事業、育種、農業機械・設備といった多様な用途、そして関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域別に細分化されています。これにより、各セグメントの歴史的および将来的な市場評価が提供されます。

ステークホルダーにとっての主な利点は多岐にわたります。まず、市場の推進要因、課題、そして新たな機会に関する最新かつ詳細な情報が得られることで、戦略的な意思決定を支援します。さらに、ポーターの5フォース分析は、新規参入者の脅威、既存企業間の競争、サプライヤーとバイヤーの交渉力、代替品の脅威といった要素を評価することで、市場の競争レベルと全体的な魅力を深く理解するのに役立ちます。また、競争環境の分析は、主要プレーヤーの現在の市場における位置付けや戦略を明確にし、自社の競争優位性を確立するための洞察を提供します。このレポートは、アグリビジネス市場への投資、事業拡大、または新規参入を検討する企業や関係者にとって、極めて貴重な情報源となるでしょう。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のアグリビジネス市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のアグリビジネス市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のアグリビジネス市場 – 製品別内訳

6.1 穀物

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 乳製品

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 油糧種子

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 家畜

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本のアグリビジネス市場 – 用途別内訳

7.1 農薬

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 種子事業

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 育種

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 機械および設備

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本のアグリビジネス市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 製品別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 製品別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 製品別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 製品別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 製品別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 製品別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 製品別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 製品別市場内訳

8.8.4 用途別市場の内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のアグリビジネス市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロフィール

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

ここではサンプル目次として企業名は記載していません。完全なリストは最終レポートで提供されます。

11 日本のアグリビジネス市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

111.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

アグリビジネスとは、農業を核とする広範な経済活動全体を指す言葉でございます。単に農作物の生産活動だけでなく、その上流に位置する種子、肥料、農薬、農業機械などの生産資材の供給、農業金融、保険といった分野から、下流に位置する農産物の加工、流通、販売、外食産業に至るまで、食料や繊維の生産に関わる全てのバリューチェーンを含みます。この概念は、農業の効率性、収益性、持続可能性を追求し、食料供給の安定化と地域経済の活性化を目指すものでございます。

アグリビジネスの種類は多岐にわたります。上流部門では、農業資材メーカー、農業機械メーカー、バイオテクノロジー企業、農業金融機関などが挙げられます。中流部門は、実際の農作物の栽培、畜産、水産養殖といった生産活動を行う農家や農業法人で構成されます。下流部門には、食品加工業者、卸売業者、小売業者、物流企業、外食産業などが含まれます。さらに、農業コンサルティング、研究開発、農業ITソリューション提供なども関連サービスとして重要な役割を担っております。

アグリビジネスの用途や応用は、現代社会において極めて重要でございます。第一に、食料安全保障の確保です。安定した食料供給体制を構築し、飢餓の撲滅に貢献します。第二に、経済発展への寄与です。雇用創出、農村地域の活性化、輸出機会の拡大を通じて、国内外の経済成長を促進します。第三に、資源の効率的な管理です。土地、水、エネルギーといった貴重な資源を最適に利用し、持続可能な農業を実現します。また、環境に配慮した有機農業や循環型農業の推進、新たな品種開発や栽培技術の革新、そして生産者から消費者までのサプライチェーン全体の効率化と透明性向上にも貢献いたします。

関連技術としては、スマート農業が注目されております。これは、IoT(モノのインターネット)を活用した土壌、気象、作物の生育状況のモニタリング、AI(人工知能)によるデータ分析と予測、ビッグデータ解析などを通じて、農業生産の最適化を図るものです。精密農業では、GPSを活用した農業機械の自動運転や、肥料・農薬の可変施肥などが行われます。バイオテクノロジーは、遺伝子組み換えやゲノム編集技術(CRISPRなど)により、収量向上や病害抵抗性を持つ作物の開発に貢献します。ロボット技術や自動化は、自動走行トラクター、収穫ロボット、ドローンによる監視などで省力化と効率化を進めます。植物工場や垂直農法は、LED照明や水耕栽培・エアロポニックスなどを利用し、環境制御下での安定生産を可能にします。さらに、ブロックチェーン技術は食品のトレーサビリティを確保し、サプライチェーンの透明性を高める役割を果たします。再生可能エネルギーの導入も、農業の持続可能性を高める重要な技術でございます。