❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

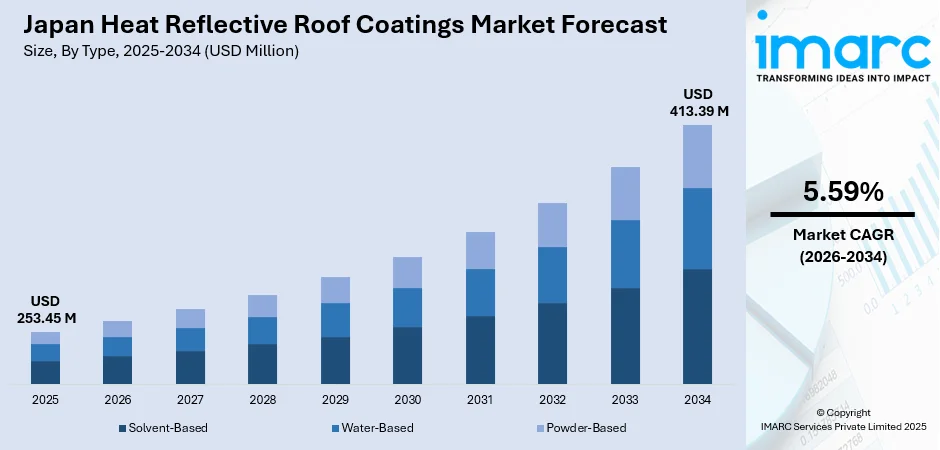

日本の遮熱屋根塗料市場は、都市部のヒートアイランド現象の深刻化、省エネ建築ソリューションへの意識向上、政府の気候変動対応インフラ推進やカーボンニュートラル目標達成に向けた取り組みにより、急速な拡大を見せています。2025年には2億5345万ドルの市場規模でしたが、2034年には4億1339万ドルに達し、2026年から2034年にかけて年平均成長率5.59%で成長すると予測されています。塗料の反射率と耐久性における技術革新、および持続可能な建材への需要増加も市場シェアを強化しています。

市場を牽引する主要な要因として、日本の特殊塗料配合における高い技術力と、クールルーフ技術とスマートビルディングシステムの統合が挙げられます。夏季の気温上昇と主要都市圏でのヒートアイランド現象の激化は、効果的な熱管理ソリューションへの緊急な需要を生み出しています。2024年には平均48.5日の熱波日数を経験し、熱中症による入院者も多数発生しており、商業、産業、住宅の所有者は、長期的な耐久性、冷却コストの削減、居住者の快適性向上を提供する塗料を優先する傾向にあります。

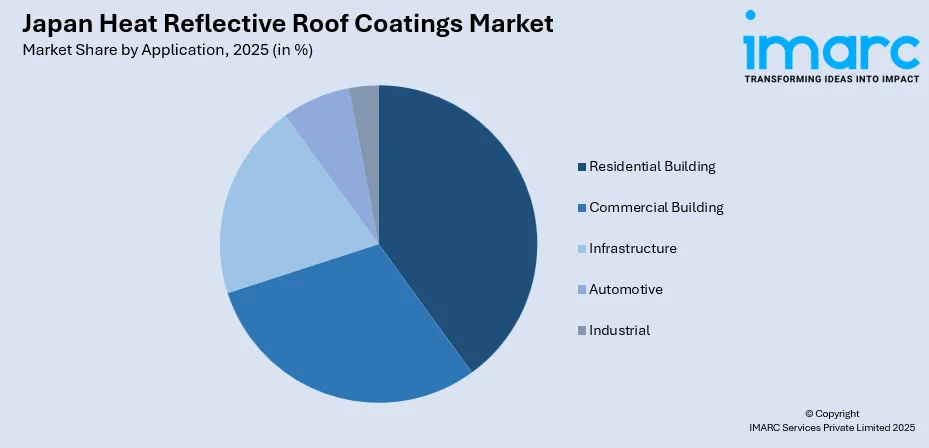

市場セグメント別では、タイプ別では溶剤系が2025年に52%のシェアを占め、市場を支配しています。これは、優れた密着性、過酷な気象条件下での耐久性、および長期的な熱保護を必要とする産業・商業用途での実績によるものです。樹脂タイプ別ではエポキシが38%のシェアでリードしており、その卓越した耐薬品性、堅牢な防水性、金属、コンクリート、アスファルトなど多様な下地への優れた密着性が要因です。用途別では住宅建築が29%で最大のセグメントを占めており、これは住宅所有者の省エネ意識の高まり、住宅改修に対する政府補助金、そして日本の暑い夏における室内快適性への懸念が反映されています。

主要企業は、反射率と寿命を向上させた先進的な配合に投資することで市場を牽引しています。また、厳しい環境規制を満たす環境に優しい低VOC(揮発性有機化合物)製品の開発に注力し、市場での地位を強化しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **都市のヒートアイランド現象緩和策の増加:** 日本の自治体は、遮熱屋根塗料を主要な対策として含む包括的なヒートアイランド対策を導入しています。2024年7月15日から21日の期間で9,078人が熱中症で病院に搬送されたことは、熱緩和技術の重要性を浮き彫りにしています。

2. **ナノテクノロジーと先進材料の統合:** 塗料メーカーは、優れた断熱性、耐紫外線性、自己洗浄能力を提供するナノテクノロジー強化システムを組み込んでいます。セラミック粒子や特殊顔料が可視光と近赤外光を反射し、大阪万博で展示されたSPACECOOLのような無電力放射冷却膜は、日本の革新的な冷却技術におけるリーダーシップを示しています。

3. **小売チャネルの拡大:** ホームセンター、専門塗料店、大手小売チェーンが製品の視認性とアクセス性を高めることで、市場成長を促進しています。これにより、消費者は製品の性能比較が容易になり、入手しやすさや競争力のある価格設定が採用を促しています。

市場は、新築住宅に対する省エネ基準の義務化や、持続可能な建築慣行に対する政府の継続的な支援により、今後も持続的な拡大が見込まれます。極端な高温現象の頻度増加、塗料技術の進歩、そして老朽化した建築ストックからの改修需要が、予測期間を通じて市場成長をさらに推進するでしょう。

日本における遮熱屋根塗料市場は、産業・商業分野での実績と、多様な屋根材への適合性、強力な紫外線保護、施工の容易さ、性能の一貫性を持つ溶剤系塗料が牽引しています。

樹脂タイプ別では、エポキシ樹脂が2025年に市場全体の38%を占め、主導的です。エポキシ系塗料は、卓越した耐久性、耐薬品性、幅広い基材への強力な接着性が特徴。汚染物質、塩害、温度変化にさらされる産業施設や商業ビルに理想的で、優れた機械的強度により、日本の台風や豪雨にも耐え、反射効率を維持します。メンテナンスが少なく長寿命で費用対効果が高く、継ぎ目のない不浸透性の表面形成により、熱吸収を抑え、室内の温度安定性を向上させ、省エネに貢献。老朽化する都市インフラにおける資産寿命への関心の高まりも採用を後押ししています。

用途別では、住宅建築分野が2025年に市場全体の29%を占め、最大セグメントです。住宅所有者が冷房エネルギー消費削減と室内快適性向上に費用対効果の高いソリューションとして遮熱塗料を認識していることが需要を牽引。日本の夏の気温上昇は、住宅における熱管理ソリューションへの緊急需要を生み出しています。政府の住宅省エネ改善プログラムや、都市化、住宅建設、主要都市圏での住宅リノベーション活動も成長を支え、長期的なコスト削減と環境上の利点に関する消費者啓発も採用を促進しています。

地域別では、関東地方が、密集した都市部のヒートアイランド現象と、エネルギー効率の高い屋根改修を必要とする広範なインフラにより市場をリード。東京都の厳しい持続可能性プログラムや頻繁な建物改修が需要を促進します。関西・近畿地方は、大都市圏での気温上昇と高い冷房負荷が採用を促し、安定した需要。中部地方は、自動車・産業部門が強く、大規模工場屋根の熱管理ニーズが高いです。九州・沖縄地方は、高温多湿な気候と長期の夏の暑さにより、室内冷房需要削減に不可欠。東北地方は、冷房負荷削減と建物性能向上への関心から需要が緩やかに増加。中国地方は、産業施設と商業インフラの拡大により着実な採用。北海道地方は、熱波の頻度増加に伴い温暖な時期の関心が高まっています。四国地方は、ニッチながらも需要が伸び、熱緩和効果への認識が高まっています。

市場成長の主な要因は、日本の主要都市における気温上昇とヒートアイランド現象の激化、そして省エネ意識の高まりです。2025年8月には、日本で1日に2つの最高気温が記録されるなど、気候変動への対応が急務となっています。

日本は記録的な猛暑に見舞われ、最高気温が41.8℃に達するなど、冷房需要とエネルギーコストが急増している。これに対し、遮熱塗料は太陽熱吸収を抑制し、室内快適性を向上させ、電力消費を削減する効果的な解決策として注目されている。省エネ意識の高まりと国の政策が普及を後押しし、新築・改修問わず住宅・商業ビルでの採用が進む。気候変動による猛暑の長期化は、遮熱塗料の価値を一層高め、市場浸透を促進している。

政府の規制や持続可能性イニシアチブも市場を牽引する主要因だ。厳格な省エネ基準、グリーンビルディング認証、エコ建設への税制優遇措置が導入を促進し、自治体レベルの持続可能性プログラムも市場成長を支援している。電力消費削減と都市のヒートアイランド現象緩和への規制は、高性能遮熱塗料の選択を促し、太陽光反射顔料や断熱層を統合した塗料の採用も奨励されている。学校や病院などの公共部門プロジェクトでもガイドライン遵守のため採用が進み、政策主導の市場支援が財政的・評判的利益をもたらし、市場拡大を確実なものにしている。

日本の急速な都市再開発とインフラ投資、特に東京外環自動車道拡張のような大規模プロジェクトが遮熱塗料の需要を促進している。大規模改修プロジェクトでは、最新の建築基準と持続可能性目標に適合する省エネ建築外皮が求められ、商業施設、産業施設、公共インフラのアップグレードで遮熱塗料が熱性能向上と冷房エネルギー削減のために統合されている。古いオフィスビルや集合住宅の再開発は改修機会を提供し、物流センター、交通ハブ、複合施設の増加も需要を牽引する。施工業者は、品質を維持しつつ設置を効率化する工場仕上げの高性能塗料を好む傾向にある。都市拡大、老朽化インフラの更新、持続可能な建設への注力が、遮熱塗料を建築近代化プロジェクトの重要な要素としている。

一方で、市場にはいくつかの制約も存在する。高品質な遮熱塗料は初期設置コストが高く、長期的な省エネ効果があっても予算重視の消費者や建物所有者にとっては障壁となる。専門的な施工や下地処理もコスト増につながる。また、日本の四季は課題で、夏に最適化された塗料が熱保持が望ましい冬には異なる特性を示す可能性があり、年間を通して温度変動が大きい地域での魅力が限定される。さらに、屋上緑化、太陽光パネル、高度な断熱材など、他の省エネ技術との競合も激しい。

競争環境では、国内メーカーと国際的な専門塗料会社が競合し、市場リーダーは継続的な製品革新、流通ネットワークの拡大、建設業者との戦略的提携で差別化を図る。各社は研究開発に多額を投資し、進化する環境規制と性能要件を満たす高度な配合を開発している。エコフレンドリーな認証、技術サポート、包括的な保証が競争上の優位性を高め、スマートコーティング技術への注力も競争を激化させている。ヒートアイランド現象への懸念が高まる中、持続可能性目標に合致した製品を提供する企業が競争力を強化している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の遮熱屋根塗料市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の遮熱屋根塗料市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の遮熱屋根塗料市場 – タイプ別内訳

6.1 溶剤系

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 水性

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 粉体塗料

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の遮熱屋根塗料市場 – 樹脂タイプ別内訳

7.1 エポキシ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 ポリエステル

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 シリコン

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 アクリル

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の遮熱屋根塗料市場 – 用途別内訳

8.1 住宅

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 商業施設

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 インフラ

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 産業

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025年)

8.5.3 市場予測 (2026-2034年)

9 日本の遮熱屋根塗料市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 樹脂タイプ別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 樹脂タイプ別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 樹脂タイプ別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 タイプ別市場内訳

9.4.4 樹脂タイプ別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場構成

9.5.4 樹脂タイプ別市場構成

9.5.5 用途別市場構成

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場構成

9.6.4 樹脂タイプ別市場構成

9.6.5 用途別市場構成

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場構成

9.7.4 樹脂タイプ別市場構成

9.7.5 用途別市場構成

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場構成

9.8.4 樹脂タイプ別市場構成

9.8.5 用途別市場構成

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の遮熱屋根塗料市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載していません。最終報告書で完全なリストを提供します。

12 日本の遮熱屋根塗料市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

遮熱屋根塗料は、太陽光に含まれる近赤外線を効率的に反射し、屋根材への熱吸収を抑制することを目的とした特殊な塗料です。これにより、建物の室内温度の上昇を抑え、冷房設備の稼働を低減することで、省エネルギーに貢献します。一般的な塗料が太陽光を吸収して熱に変換するのに対し、遮熱塗料は熱を反射する機能を持つ点が最大の特徴です。特殊な顔料や樹脂が配合されており、高い日射反射率と熱放射率を兼ね備えています。

遮熱屋根塗料には、その主成分や機能によっていくつかの種類があります。主なものとしては、アクリル系、シリコン系、ウレタン系、フッ素系などが挙げられます。アクリル系は比較的安価で施工しやすいですが、耐久性は中程度です。シリコン系は耐久性とコストのバランスが良く、広く普及しています。ウレタン系は密着性や弾力性に優れ、フッ素系は最も高い耐久性を持ちますが、高価です。また、塗料にセラミック粒子を配合することで、断熱性能も付加した「遮熱断熱塗料」も存在します。色は、太陽光の反射率が高い白色や淡色が最も効果的とされていますが、近年では濃色でも高い遮熱性能を持つ製品が開発されています。

遮熱屋根塗料は、その省エネルギー効果から多岐にわたる建物に利用されています。具体的には、一般住宅や集合住宅の屋根、商業施設、オフィスビル、工場、倉庫、学校、病院、データセンターなど、幅広い建築物で採用されています。特に、屋根面積が広く、日中の熱負荷が大きい工場や倉庫、あるいは精密機器の温度管理が重要なデータセンターなどでは、その効果が顕著に現れます。既存の屋根材(金属屋根、アスファルトシングル、スレート、コンクリートなど)の上から塗布できるため、改修工事にも適しています。これにより、室内の快適性向上、冷房費の削減、さらには屋根材自体の劣化抑制による長寿命化にも寄与します。

遮熱屋根塗料は、「クールルーフ」という広範な概念の一部を構成する技術です。クールルーフとは、太陽光を反射し、熱の吸収を抑えることで屋根表面温度の上昇を抑制する屋根全体のシステムを指します。遮熱塗料の性能を測る重要な指標として「日射反射率(アルベド)」と「熱放射率」があります。日射反射率は太陽光をどれだけ反射するかを示し、熱放射率は吸収した熱をどれだけ効率的に外部へ放出するかを示します。これらの性能を高めるために、近赤外線を効率的に反射する特殊な顔料(近赤外線反射顔料)が開発・利用されています。また、遮熱塗料の導入は、建物のエネルギー消費量を削減するため、建築物エネルギー管理システム(BEMS)や、LEED、CASBEEといったグリーンビルディング認証制度における評価項目の一つにもなっています。さらに、都市部のヒートアイランド現象緩和にも貢献する環境技術としても注目されています。