❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

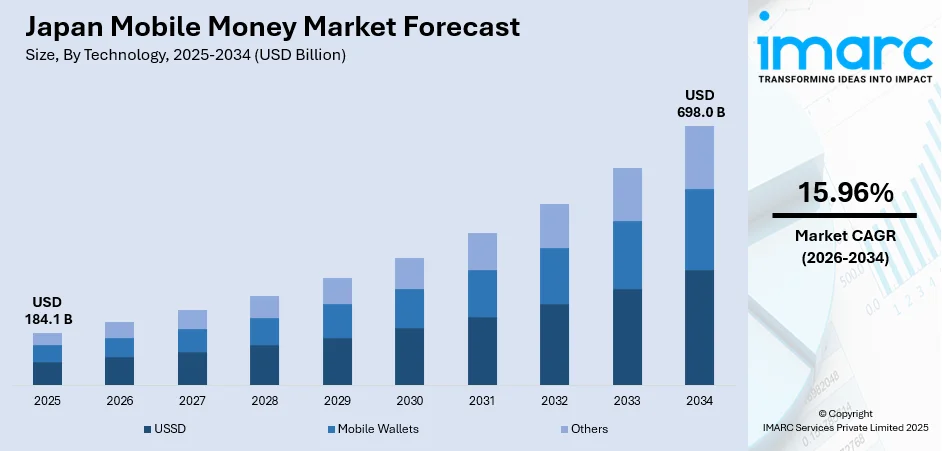

日本のモバイルマネー市場は、2025年の1841億ドルから2034年には6980億ドルへと、2026年から2034年にかけて年平均成長率15.96%で急成長すると予測されている。この成長は、スマートフォンの普及、政府によるキャッシュレス社会推進、取引セキュリティとユーザー体験を向上させる先進技術の統合によって牽引されている。QRコード決済プラットフォームの普及や、シームレスで非接触な取引への需要増加も市場拡大を加速。Eコマース活動の活発化や、金融機関とテクノロジープロバイダー間の戦略的提携もエコシステムを強化している。

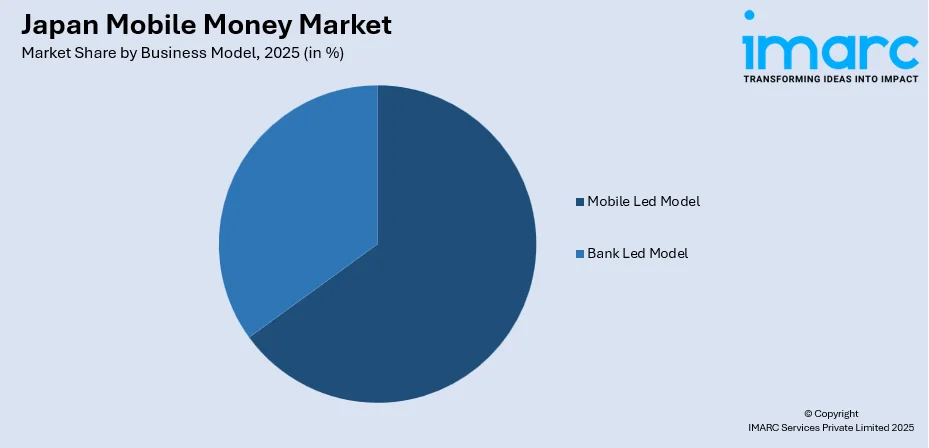

市場は技術別でモバイルウォレット(2025年に76.5%)、ビジネスモデル別でモバイル主導型(同65.0%)、取引タイプ別でP2P(同35.9%)がそれぞれ優勢。地域別では関東地方が同33.9%で最大シェアを占める。主要プレイヤーはセキュリティ強化、加盟店ネットワーク拡大、ユーザー体験向上、戦略的提携、迅速な取引能力を重視し、競争を繰り広げている。

市場拡大の背景には、技術革新、規制支援、消費者嗜好の変化がある。政府のキャッシュレス社会構想がインフラ整備を促進し、PayPay、LINE Pay、楽天ペイなどが市場を牽引。高いスマートフォン普及率、生体認証やトークン化によるセキュリティ強化、Eコマース拡大が需要を促進している。金融機関とテクノロジープロバイダー間の戦略的協業は、イノベーションと加盟店ネットワークの拡大を加速させている。

主要トレンドは三つ挙げられる。第一に、**生体認証技術の統合拡大**。指紋、顔、虹彩認識などの先進的なセキュリティ機能が広く採用され、取引の安全性を高めつつ決済プロセスを効率化している。例えば、2024年7月にはPayPayが3000万人以上のユーザーが本人確認(eKYC)を完了し、セキュリティと利便性を向上させた。

第二に、**スーパーアプリエコシステムの拡大**。日本のモバイルマネープロバイダーは、決済機能を超え、フードデリバリー、配車サービス、保険、投資、ロイヤルティプログラムなど多様なサービスを統合した包括的なプラットフォームへと進化している。2024年11月には、PayPayとAlipay+が300万以上の日本の加盟店でQRコード決済のサポートを拡大し、ユーザーエンゲージメントと顧客維持を強化している。

第三に、**越境決済機能の台頭**。訪日外国人観光客や海外取引を行う日本人のニーズに対応するため、越境決済機能が積極的に取り入れられている。地域およびグローバルな決済ネットワークとの相互運用性強化により、シームレスな通貨換算と国際送金が促進。2025年11月には、Suicaカードが1億枚以上使用され、PayPayは7000万人のユーザーに達し、26の海外電子ウォレットに対応するなど、国内外の金融ニーズに対応する包括的ソリューションへと発展している。

2026年から2034年の市場見通しでは、政府主導のキャッシュレス化推進と急速なデジタル変革に支えられ、日本のモバイルマネー市場は力強い収益成長が見込まれる。中小企業を含む加盟店によるモバイル決済ツールの導入拡大が市場拡大を牽引するだろう。AIとブロックチェーンの進歩は取引速度とセキュリティを向上させ、より多くのユーザーを引きつける。Eコマース活動の増加と、これまで現金中心だった分野でのデジタル決済の受容拡大が新たな機会を創出。デジタルネイティブ世代が消費のピーク期に入ることで、市場の収益見通しは引き続き堅調である。

日本のモバイルマネー市場は、2025年に41億ドルの収益を計上し、2026年から2034年にかけて年平均成長率15.96%で成長し、2034年には6980億ドルに達すると予測されています。

技術セグメントでは、モバイルウォレットが2025年に市場全体の76.5%を占め、圧倒的な優位性を示しています。これは、スマートフォンとのシームレスな統合、広範な加盟店ネットワーク、使いやすいインターフェース、請求書支払い・送金・小売購入といった包括的な機能、キャッシュバックやポイントプログラムなどの魅力的なインセンティブ、そしてQRコードやNFCによる即時取引能力に支えられています。2024年1月には、PayPayが海外のキャッシュレスサービスとのQRコード決済連携を拡大し、利便性を高めています。

ビジネスモデルセグメントでは、モバイル主導型モデルが2025年に65.0%のシェアを占め、市場を牽引しています。このモデルは、日本の高いスマートフォン普及率とデジタルインフラを活用し、既存の銀行口座を必要とせず、モバイルアプリを通じて直接金融サービスを提供します。2025年4月にはPayPayが「PayPay銀行残高払い」を開始し、銀行に依存しないシームレスなモバイル取引を可能にしました。これにより、金融サービス未利用層や従来の金融機関の代替を求める消費者に効果的にリーチし、決済、貯蓄、投資、保険を含む包括的なエコシステムを構築しています。

取引タイプセグメントでは、個人間送金(P2P)が2025年に35.9%のシェアで明確な優位性を示しています。これは、個人間の即時送金に対する消費者の需要の高まりを反映しており、友人間の割り勘、家族への送金、非公式なビジネス取引などに利用されています。2024年4月にはPayPayがP2P送金上限額を30万円に引き上げ、利用がさらに加速しています。電話番号やQRコードを使った手軽な送金は、特に若年層の間で人気を集め、この取引カテゴリーの持続的な成長を牽引しています。

地域セグメントでは、関東地方が2025年に33.9%の市場シェアを占め、リーダーシップを維持しています。これは、人口、経済活動、そして首都圏を中心とした技術インフラの集中によるものです。広範な加盟店ネットワーク、非接触決済を利用した高度な公共交通システム(2025年1月には都営地下鉄がタップ&ゴー決済の実証実験を開始)、主要な金融機関やテクノロジー企業の集積が、モバイル決済の普及を促進しています。

市場の成長要因としては、政府によるキャッシュレス社会推進に向けた戦略的イニシアティブが挙げられます。政府の政策により、2025年3月には日本のキャッシュレス決済比率が42.8%に達し、目標の40%を上回りました。これには、デジタル決済端末導入への補助金、消費者向けキャッシュバックキャンペーン、フィンテックイノベーションを促進する規制枠組みなどが含まれます。

日本のモバイルマネー市場は、政府機関と民間セクターの連携による統一インフラ整備、デジタル決済の安全性に関する啓発キャンペーン、モバイルウォレットを通じた給与支払いへの規制緩和などにより、決済プラットフォーム間の断片化が解消され、利用が拡大している。

Eコマースの急速な拡大とデジタル小売への変革は、効率的なモバイル決済ソリューションへの持続的な需要を生み出している。家電、ファッション、食料品、サービスなど多様な製品カテゴリにおけるデジタル小売チャネルの成長には、シームレスな決済統合が不可欠だ。PayPayは2024年に74.6億件以上の取引を報告し、国内キャッシュレス取引全体の約20%を占めるなど、モバイルマネーの普及を牽引している。モバイルショッピングアプリと決済機能の統合は、摩擦のない購買体験を提供し、エンターテイメントやソフトウェアなどのサブスクリプションサービス、クリック&コレクトやハイブリッド小売モデルの拡大も、モバイルマネーの柔軟な決済機能に依存している。

技術革新は、モバイル決済プラットフォームのセキュリティとユーザーエクスペリエンスを向上させている。指紋センサーや顔認証などの生体認証技術は、取引セキュリティを大幅に強化した。2024年5月にはNECが大阪・関西万博で日本最大級の顔認証決済システムを導入し、約1,000台の端末と51の入場ゲートでハンズフリー決済を可能にした。AIの統合は、パーソナライズされたユーザー体験、不正検知、支出分析を提供し、プラットフォームへのエンゲージメントを高めている。高度な暗号化プロトコルとトークン化技術は、機密性の高い金融データを保護し、行動分析に基づくユーザーインターフェースの最適化は、決済フローの摩擦を軽減し、完了率を向上させている。ARによる製品視覚化や音声起動決済機能も、技術志向の消費者を惹きつけ、競争優位性を維持する新たなイノベーションとして登場している。

一方で、日本のモバイルマネー市場にはいくつかの制約が存在する。第一に、現金取引への根強い文化的嗜好がある。特に高齢者層、地方コミュニティ、伝統的な中小企業の間では、現金の有形性、信頼性、管理のしやすさが重視されている。冠婚葬祭における現金贈与の習慣も、現金の文化的意義を強化している。多くの伝統的な飲食店や小規模小売店が現金のみの営業を続けており、特定の状況でのモバイル決済の有用性を制限している。

第二に、消費者のセキュリティとプライバシーへの懸念が挙げられる。データセキュリティ、プライバシー保護、潜在的な不正アクセスに対する消費者の不安は、慎重な層の導入率を抑制している。デジタル決済分野における過去のセキュリティ事件は、モバイル金融サービスへの懐疑心を強めた。取引追跡や個人支出データの収集に関する懸念は、現金の匿名性を好むプライバシー意識の高い消費者の間でためらいを生じさせている。

第三に、加盟店側のインフラ投資要件が課題となっている。中小企業は、モバイル決済受け入れインフラの導入にかかる端末設備、統合サービス、継続的な取引手数料などの費用面で大きな負担に直面している。薄利で運営する企業にとってこれらのコストは重く、スタッフのトレーニング要件や複数の決済システムの管理の複雑さも、リソースが限られた加盟店の導入を妨げる要因となっている。

競争環境は、テクノロジー系決済プロバイダー、デジタルサービスを拡大する伝統的な金融機関、既存の顧客関係を活用する通信会社など、多様な参加者によって特徴づけられる。市場競争は、プロモーションキャンペーンによるユーザー獲得、加盟店ネットワークの拡大、プラットフォームの継続的な強化に集中している。差別化戦略としては、エコシステムの包括性、魅力的なリワードプログラム、取引処理速度が重視される。決済プロバイダーと小売業者、交通事業者、サービス事業者との戦略的提携は、独自の価値提案を生み出している。AI、生体認証セキュリティ、ユーザーインターフェース最適化などの技術能力への投資が、競争上のポジショニングを推進。市場構造は、参加者が特定の取引カテゴリや人口層で優位な地位を確立しつつ、包括的なサービスポートフォリオを構築しようと努める中で、継続的なイノベーションを促進している。

最近の動向として、2025年4月にはStripeが日本で新たな決済機能を導入した。これにより、企業はPayPayを受け入れ、カード分割払いを提供し、3Dセキュアとネットワークトークンを利用できるようになり、取引セキュリティの強化、迅速な支払い、シームレスなオンライン決済体験が実現されている。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のモバイルマネー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のモバイルマネー市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のモバイルマネー市場 – テクノロジー別内訳

6.1 USSD

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 モバイルウォレット

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場トレンド (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本のモバイルマネー市場 – ビジネスモデル別内訳

7.1 モバイル主導型モデル

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 銀行主導型モデル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のモバイルマネー市場 – 取引タイプ別内訳

8.1 個人間送金 (P2P)

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 請求書支払い

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 通話料チャージ

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025年)

8.4.2 市場予測 (2026-2034年)

9 日本のモバイルマネー市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025年)

9.1.3 テクノロジー別市場内訳

9.1.4 ビジネスモデル別市場内訳

9.1.5 取引タイプ別市場内訳

9.1.6 主要プレイヤー

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025年)

9.2.3 テクノロジー別市場内訳

9.2.4 ビジネスモデル別市場内訳

9.2.5 取引タイプ別市場内訳

9.2.6 主要プレイヤー

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025年)

9.3.3 テクノロジー別市場内訳

9.3.4 ビジネスモデル別市場内訳

9.3.5 取引タイプ別市場内訳

9.3.6 主要プレイヤー

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025年)

9.4.3 テクノロジー別市場内訳

9.4.4 ビジネスモデル別市場内訳

9.4.5 取引タイプ別市場内訳

9.4.6 主要プレイヤー

9.4.7 市場予測 (2026-2034年)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 テクノロジー別市場内訳

9.5.4 ビジネスモデル別市場内訳

9.5.5 取引タイプ別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 テクノロジー別市場内訳

9.6.4 ビジネスモデル別市場内訳

9.6.5 取引タイプ別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 テクノロジー別市場内訳

9.7.4 ビジネスモデル別市場内訳

9.7.5 取引タイプ別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 テクノロジー別市場内訳

9.8.4 ビジネスモデル別市場内訳

9.8.5 取引タイプ別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のモバイルマネー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本のモバイルマネー市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

モバイルマネーとは、携帯電話やスマートフォンを通じて提供される金融サービス全般を指します。銀行口座を持たない人々や、銀行サービスへのアクセスが限られている地域において、送金、支払い、貯蓄、融資などの金融取引を可能にする重要な手段として発展してきました。従来の銀行システムに依存せず、モバイルネットワークを活用して手軽に金融サービスを利用できる点が特徴です。

モバイルマネーの提供モデルにはいくつかの種類がございます。一つは「銀行主導型」で、既存の銀行が自社のサービスをモバイルプラットフォームで提供するものです。もう一つは「非銀行主導型」、特に「モバイルネットワーク事業者(MNO)主導型」で、通信会社が電子マネー口座を基盤としてサービスを展開します。ケニアのM-Pesaなどがその代表例です。また、これら銀行とMNOが協力する「ハイブリッド型」も存在します。多くの場合、物理的な店舗や代理店ネットワークを通じて現金入出金が行われます。

モバイルマネーは多岐にわたる用途で利用されています。主なものとしては、個人間の送金(P2P送金)があり、家族や友人への送金が簡単に行えます。公共料金や学費などの請求書支払い、店舗での商品やサービスの購入(POS決済)にも広く使われています。国境を越えた国際送金(海外送金)の手段としても利用され、手数料の削減に貢献しています。さらに、少額の貯蓄やマイクロクレジット(小口融資)といった金融包摂を促進するサービス、企業の給与支払いや政府の社会保障給付金の配布にも活用されています。

モバイルマネーを支える技術は様々です。フィーチャーフォン(ガラケー)で広く利用されているのは、メニュー形式で操作を行う「USSD(Unstructured Supplementary Service Data)」や、取引通知などに使われる「SMS(Short Message Service)」です。スマートフォンでは、専用の「モバイルアプリ」を通じてより高度な機能が提供されます。近距離無線通信技術である「NFC(Near Field Communication)」は、端末をかざすだけで決済が完了する「タップ&ペイ」に利用されます。また、カメラで読み取る「QRコード」決済も世界中で普及しています。セキュリティ強化のため、指紋認証や顔認証といった「生体認証」技術も導入されています。