❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

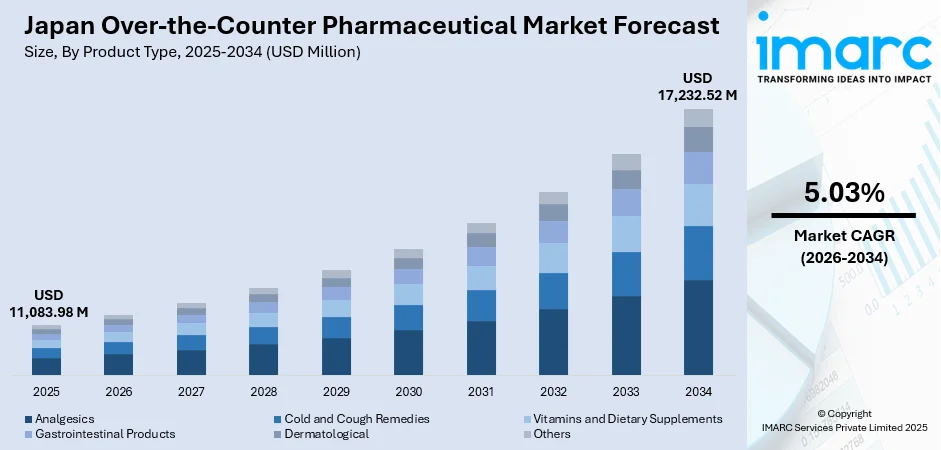

日本のOTC医薬品市場は、2025年の110億8398万米ドルから2034年には172億3252万米ドルへ、2026年から2034年に年平均成長率5.03%で拡大すると予測されています。高齢化に伴うセルフメディケーション志向、予防医療への関心の高まり、健康意識の向上、確立された薬局インフラ、伝統医療と現代製剤の文化的な受容が市場拡大を牽引しています。

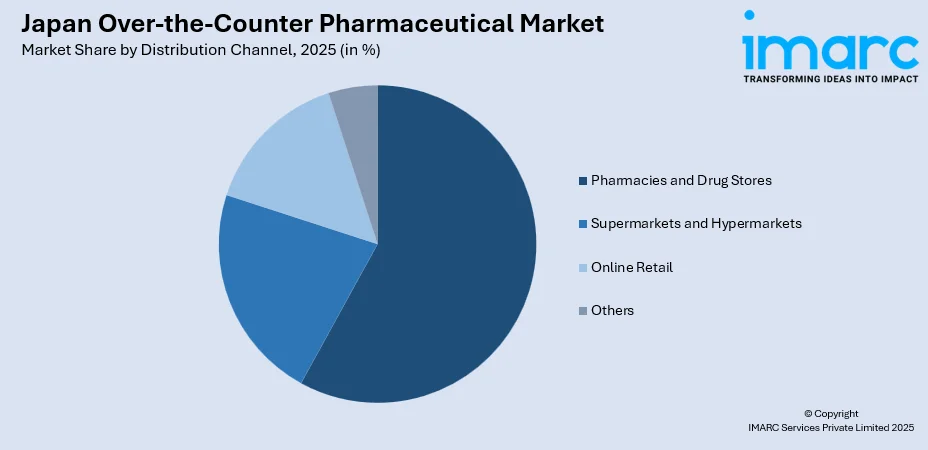

2025年、製品タイプ別では鎮痛剤が約26%の収益シェアで市場を支配し、高齢者の筋骨格系疾患の有病率や広範な流通が背景にあります。流通チャネルでは薬局・ドラッグストアが約58%を占め、広範な店舗網、薬剤師による相談、規制優遇が要因です。剤形では錠剤・カプセルが54%で最大セグメントを構成し、服用・保管の利便性や保存期間の長さが支持されています。地域別では関東地方が約37%の収益シェアで優勢。人口集中、高い可処分所得、密な小売インフラが寄与しています。

市場は国内大手と多国籍企業が競合する中程度の競争強度で、製品革新、ブランド、流通網、戦略的提携で差別化が図られています。医薬品医療機器総合機構(PMDA)が監督する規制環境は、厳格な品質基準を維持しつつ非処方箋薬へのアクセスを促進。2025年10月には緊急避妊薬「ノルレボ」のOTC販売が国内で初めて承認されました。世界有数の高齢化社会である日本の人口構成は、疼痛管理、消化器系、栄養補助食品など、加齢に伴う健康問題に対応するOTC製品への安定した需要を生み出しています。漢方薬のOTC製品への統合も、文化的な健康志向を反映し製品多様性を拡大しています。

主なトレンドは以下の通りです。

1. **デジタルヘルス統合の拡大:** OTC分野ではデジタルヘルス技術の統合が進み、症状追跡や服用リマインダー機能を持つスマホアプリが開発されています。2025年5月には塩野義製薬、アステラス製薬、NTTデータがDTx流通プラットフォーム開発で提携し、デジタルヘルスサービス推進の動きが見られます。

2. **免疫力向上製剤への需要増加:** 免疫健康サポートへの関心が高まり、ビタミン、ミネラル、ハーブサプリメント分野で革新が進んでいます。キリンホールディングスのプラズマ乳酸菌シリーズは2025年に売上高が約20%増加するなど、予防医療へのシフトを反映しています。

3. **スキンケア・皮膚科製品のプレミアム化:** 高効能スキンケアソリューションへの需要増により、OTC皮膚科セグメントはプレミアム化しています。日本のメーカーは高度な製剤技術でアンチエイジング、保湿、敏感肌管理製品を開発。2025年11月にはニベア花王が日本市場向けにユーセリンのプレミアムアンチエイジングシリーズを発売し、高品質成分と臨床的有効性が重視されています。

2026年から2034年の市場見通しでは、セルフメディケーションを支持する人口動態、OTCへの切り替えを促進する規制進化、予防医療への消費者重視により、市場は継続的な成長が見込まれます。Eコマースの拡大は特に地方でのアクセスを向上させ、製剤技術の革新や機能性食品の統合が新たな成長経路を創出するでしょう。

2025年の日本OTC医薬品市場は、製品タイプ別では鎮痛剤が26%を占め、流通チャネルでは薬局・ドラッグストアが58%、製剤タイプでは錠剤・カプセル剤が54%、地域別では関東地方が37%と、それぞれ主要なセグメントを形成しています。

鎮痛剤は、高齢化が進む日本において、筋骨格系疾患や慢性疼痛管理が主要な医療課題であることから、市場を牽引しています。消費者は実績のある製剤へのブランドロイヤルティが高く、メーカーは高度な送達メカニズムや複合製剤による製品差別化に投資しています。例えば、2025年11月にはSSPがイブプロフェンとアセトアミノフェンの複合OTC鎮痛剤に関する新研究を発表しました。薬局、コンビニエンスストア、オンラインプラットフォームなど多様なチャネルでの入手しやすさも強みで、特定の鎮痛剤は一般販売が許可されています。速効性と副作用の少なさを強調するマーケティング戦略も、健康志向の消費者に響いています。

薬局・ドラッグストアは、都市部から地方まで広がる確立されたインフラにより、市場で圧倒的な地位を維持しています。薬剤師による専門的な相談サービスは、製品選択と適切な使用に対する消費者の信頼を高めます。特定のOTCカテゴリーで薬剤師の監督を義務付ける日本の規制要件も、このチャネルの重要性を強化しています。2025年12月にはツルハホールディングスとウエルシアホールディングスが経営統合し、国内最大級のドラッグストアチェーンが誕生、流通強化とサービス拡大が期待されます。長年の医療サービス提供で培われた消費者の信頼に加え、ドラッグストアチェーンが健康・ウェルネスの総合拠点へと進化し、戦略的な店舗立地、営業時間延長、ロイヤルティプログラムが消費者の継続的な利用を促しています。

錠剤・カプセル剤は、正確な用量、長期安定性、携帯性の利点から市場をリードしており、多忙な日本の消費者のライフスタイルに合致します。製造効率の高さは競争力のある価格設定を可能にし、コーティング技術や徐放性メカニズムの革新が製品性能と服薬遵守を向上させています。2025年12月には沢井製薬が5つの後発錠剤・カプセル製品を薬価リストに収載し、固形経口剤ポートフォリオを強化しました。測定器具や冷蔵が不要な投与の容易さ、文化的な親しみやすさも消費者の選好に影響しています。鎮痛から栄養補助まで多様な治療用途に対応し、複数の有効成分を単一の錠剤・カプセルに組み込むことで、包括的なウェルネスソリューションへの需要に応えています。

関東地方は、東京圏を含む日本で最も人口の多い地域であり、2025年にはOTC医薬品市場の37%を占めます。高い経済活動は可処分所得を増加させ、高価格帯のOTC製品購入を支えます。広範な薬局ネットワークやコンビニエンスストアチェーンを含む密な小売インフラが、地域全体での製品入手可能性を確保しています。関東地方の消費者は、洗練された健康意識と革新的な製品への開放性を示しています。主要製薬企業の本社が集中しているため、新製剤の早期市場導入が促進されます。また、働く専門家、家族、高齢者など多様な人口構成が、幅広いOTC治療カテゴリーと製剤タイプにわたる需要を生み出しています。

日本のOTC医薬品市場の成長は、主に高齢化とセルフメディケーションの普及によって推進されています。世界でも有数の高齢化社会である日本において、高齢人口は疼痛管理、心血管サポート、認知機能の健康など、加齢に伴う健康問題に対処する医薬品への持続的な需要を生み出しています。高齢消費者がより便利な代替手段を求める中で、セルフメディケーションの実践がますます普及しています。

日本のOTC医薬品市場は、高齢化社会の進展と医療システムへの負担軽減の必要性から、セルフケア推進政策(2025年)に後押しされ、成長を続けています。国民の高いヘルスリテラシーと、軽度な症状を自己治療することによる経済的メリットへの認識が、OTC製品の選択を促進しています。

市場の主要な推進要因の一つは、処方薬からOTCへのスイッチ制度の進展です。医薬品医療機器総合機構(PMDA)は、安全性と自己治療への適用可能性に基づき、処方薬のOTC化を評価しており、これにより消費者の治療選択肢が拡大し、OTC市場の範囲が広がっています。メーカーも、消費者志向の製剤開発や安全な使用を促す教育資料の提供を通じて、積極的にスイッチ機会を追求しています。

Eコマースチャネルの拡大とデジタルヘルスとの統合も、市場成長の重要な要素です。特に地方の消費者は、オンライン販売の規制緩和により、OTC医薬品へのアクセスが大幅に改善されました。日本のEコマース市場は2024年に2580億ドルに達し、2033年には6928億ドルに成長すると予測されており、OTC企業にとって大きな機会を提供しています。デジタルプラットフォームは、詳細な製品情報、消費者レビュー、価格比較機能を提供し、購入意思決定を支援します。また、症状追跡や服薬リマインダーなどのコンパニオンアプリを含むデジタルヘルス技術との統合は、従来の製品提供を超えた付加価値を生み出しています。メーカーや小売業者は、実店舗の薬局サービスとデジタル利便性を結びつけるオムニチャネル戦略に投資しています。

一方で、市場はいくつかの課題に直面しています。第一に、日本の医薬品規制枠組みは、OTC製品の開発、承認、マーケティングに対して厳格な要件を課しており、市場投入までの期間を長期化させ、コンプライアンスコストを増加させています。市販後調査や有害事象報告義務も、市場参加者の運用を複雑にしています。第二に、一部のOTC医薬品カテゴリーは成熟段階にあり、差別化の機会が限られ、価格競争が激化しています。既存ブランドは、ジェネリック医薬品やプライベートブランド製品との競争に直面し、利益率が圧迫されています。第三に、機能性食品、栄養補助食品、ウェルネス製品など、同様の健康上の懸念に対処する代替健康製品との競争が激化しており、消費者の支出が伝統的なOTC医薬品から分散する可能性があります。

日本のOTC医薬品市場は、国内大手製薬企業と多国籍ヘルスケア企業が共存する競争環境にあります。市場参加者は、製品革新、ブランド力、流通ネットワークの強さ、マーケティング効果など、多岐にわたる側面で競争しています。国内メーカーは日本の消費者嗜好への深い理解と薬局チャネルとの確立された関係を強みとし、国際競合他社はグローバルな研究能力と多様な製品ポートフォリオをもたらします。消費者教育プログラム、デジタルヘルス統合、パーソナライズされたウェルネスソリューションなど、付加価値サービスによる戦略的差別化がますます重視されています。業界再編の動きも活発で、企業は規模の優位性と補完的な能力を追求しています。

最近の動向として、2025年6月、エーザイ株式会社は、日本で初めてOTC販売が承認されたプロトンポンプ阻害薬(PPI)である「パリエット®S」を発売しました。これは、処方薬と同じラベプラゾールナトリウム用量で、重度の胸やけや逆流性食道炎の症状を緩和するものです。

本レポートは、2025年を基準年とし、2020年から2025年の歴史的傾向と2026年から2034年の市場予測を分析し、製品タイプ、流通チャネル、製剤、地域別の市場評価を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本OTC医薬品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本OTC医薬品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本OTC医薬品市場 – 製品タイプ別内訳

6.1 鎮痛剤

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 風邪薬および咳止め

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ビタミンおよび栄養補助食品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 胃腸薬

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 皮膚科用薬

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本OTC医薬品市場 – 流通チャネル別内訳

7.1 薬局およびドラッグストア

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 スーパーマーケットおよびハイパーマーケット

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オンライン小売

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本OTC医薬品市場 – 製剤別内訳

8.1 錠剤およびカプセル剤

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 液剤およびシロップ剤

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 外用薬

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場セグメンテーション

8.3.3.1 クリーム

8.3.3.2 軟膏

8.3.4 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本OTC医薬品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 流通チャネル別市場内訳

9.1.5 製剤別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 流通チャネル別市場内訳

9.2.5 製剤別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 流通チャネル別市場内訳

9.3.5 製剤別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 流通チャネル別市場内訳

9.4.5 製剤別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 流通チャネル別市場内訳

9.5.5 製剤別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 流通チャネル別市場内訳

9.6.5 製剤別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 流通チャネル別市場内訳

9.7.5 製剤別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 流通チャネル別市場内訳

9.8.5 製剤別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の一般用医薬品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

(注:これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終レポートで提供されます。)

12 日本の一般用医薬品市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

OTC医薬品は、医師の処方箋なしに薬局やドラッグストアで購入できる医薬品の総称でございます。一般用医薬品や市販薬とも呼ばれ、軽度な症状の緩和や予防を主な目的としております。その安全性と有効性は国によって確認されており、消費者が自身の判断で購入し、使用できる点が大きな特徴でございます。例えば、風邪薬、解熱鎮痛剤、胃腸薬、外用薬などがこれに該当いたします。

OTC医薬品は、リスクの程度に応じていくつかの種類に分類されております。第一類医薬品は、特にリスクが高く、薬剤師による情報提供が義務付けられているもので、H2ブロッカー胃腸薬などがこれにあたります。第二類医薬品は、日常的によく使われるもので、薬剤師または登録販売者による情報提供が努力義務とされております。多くの風邪薬や解熱鎮痛剤がこの分類に含まれます。第三類医薬品は、リスクが比較的低いもので、ビタミン剤や整腸剤などが該当いたします。さらに、要指導医薬品という分類もございます。これは処方箋なしで購入できますが、薬剤師による対面での情報提供と指導が義務付けられており、薬局でのみ販売されます。これは医療用医薬品からOTC医薬品に転用されたばかりの製品が多い傾向にございます。

OTC医薬品の用途は非常に多岐にわたります。頭痛、発熱、咳、鼻水、胃もたれ、下痢、便秘といった一般的な症状の緩和に用いられるほか、皮膚のかゆみや湿疹、擦り傷、切り傷の応急処置にも利用されます。また、ビタミンやミネラルの補給、整腸作用、口腔ケアなど、健康維持や病気の予防目的でも広く活用されております。これにより、軽度な体調不良を自分で手当てするセルフメディケーションが推進され、医療機関の負担軽減や医療費の抑制にも貢献していると言えます。

関連技術も日々進化しております。製剤技術では、飲みやすい錠剤、カプセル、液剤、貼り薬、塗り薬など、様々な剤形が開発され、有効成分の吸収性や持続性を高める工夫が凝らされております。品質管理技術は、医薬品の安定性、純度、有効成分量の均一性を確保するために不可欠であり、高度な分析技術や製造プロセス管理が用いられております。情報提供技術も重要で、医薬品の正しい使用法、副作用、相互作用などを分かりやすく伝えるためのパッケージデザイン、添付文書、ウェブサイト、スマートフォンアプリなどが活用されております。また、医療用医薬品として使われていた成分をOTC医薬品として転用する「スイッチOTC」という制度と技術があり、これにより、より効果の高いOTC医薬品が消費者に提供されるようになりました。近年では、消費者のニーズ分析や新製品開発、副作用情報の収集と分析にAIやデータ分析が活用されることも増えております。さらに、天然由来成分や微生物由来成分を利用するバイオテクノロジーも、OTC医薬品の開発に貢献しております。