❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

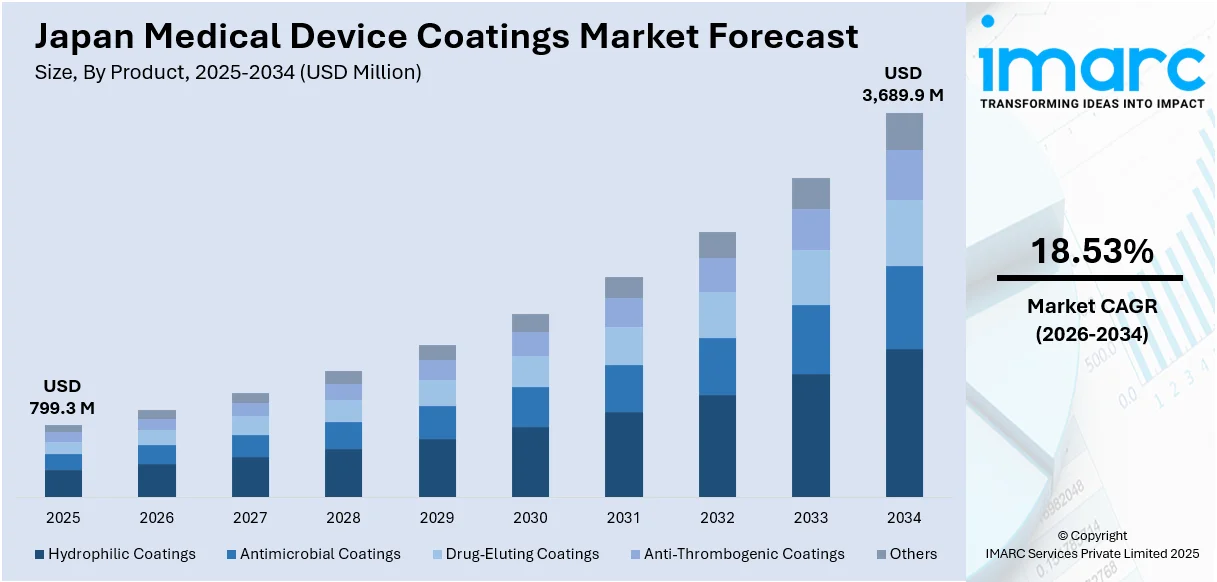

日本の医療機器コーティング市場は、2025年に7億9,930万米ドルと評価され、2034年までに36億8,990万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)18.53%で著しい成長を遂げると予測されています。この市場拡大の主な要因は、高齢化人口の増加、最先端の医療機器およびコーティングへの需要の高まり、厳格な規制順守要件、低侵襲手術への傾倒、材料および薬剤送達方法における急速な革新です。

特に日本では、政府の取り組みと最先端医療への注力に支えられた医療費の増加が、市場を牽引しています。糖尿病や心血管疾患などの慢性疾患の発生率が高い高齢化人口は、改良された医療機器への需要を高めており、これらの機器の安全性、耐久性、有効性を向上させるコーティングは不可欠となっています。2024年には65歳以上の人口が3,625万人に達し、高齢化率29.3%は世界で最も高い水準です。医療インフラ改善への注力も、革新的なコーティング技術への投資を促進しています。

ナノテクノロジーやスマート素材を含むコーティング製剤の技術進歩は、生体適合性、耐摩耗性、抗菌特性を向上させ、医療機器コーティングの採用を加速させています。例えば、2024年7月の研究記事によると、整形外科用インプラントに利用されるチタンナノチューブ表面は抗菌活性を示し、黄色ブドウ球菌と緑膿菌の増殖をそれぞれ50-60%および80-90%減少させることが確認されています。同時に、安全性と有効性を重視する厳格な規制要件が、高品質なコーティングの採用を促し、市場の強力な成長を後押ししています。学術機関と民間企業の連携も、イノベーションと応用分野の拡大を推進しています。

市場の主要トレンドとしては、以下の3点が挙げられます。

第一に、**抗菌コーティングの需要増加**です。医療関連感染症(HAIs)に対する意識の高まりが主な要因であり、2024年10月の調査では、日本の27病院の患者の6.6%がHAIsに罹患しており、肺炎が最も多く1.83%を占めていました。これにより、細菌の増殖を抑制する抗菌コーティングは、インプラント、カテーテル、手術器具など様々な医療機器で急速に活用されています。厳格な規制政策と患者安全への注力も、この分野の進歩を後押ししています。

第二に、**スマートコーティング技術の統合**です。これは、機器のリアルタイム監視能力と有効性を向上させるために開発されています。これらの先進的なコーティングは環境刺激に反応し、薬剤送達方法や診断における必須コンポーネントとなっています。例えば、治療薬を徐々に放出する薬剤溶出性コーティングは、整形外科および心血管デバイスで重要性を増しており、薬剤溶出性ステントは日本市場で2023年から2030年にかけて2%の成長が見込まれています。日本の研究機関は、継続的な健康監視を可能にするセンサー統合型コーティングを開発するため、国際的なテクノロジー企業との提携を加速させています。これは、日本のデジタルヘルスケアの革新に対応し、高齢化人口に合わせたより正確な医療を提供します。

第三に、**持続可能なコーティングソリューションへの移行**です。企業の社会的責任と厳格な環境規制が主な要因であり、日本の看護専門家の78%が、環境負荷の低い持続可能なヘルスケアソリューションを積極的に採用すべきだと考えています。このため、メーカーは環境への影響を大幅に低減するため、溶剤フリーや水性コーティングなどの環境に優しい方法や材料に移行しています。この傾向は、日本の持続可能性へのコミットメントと、より環境に優しいヘルスケアソリューションの開発への強い重点に対応しています。

製品別では、親水性コーティング、抗菌コーティング、薬剤溶出性コーティングが特に注目されています。親水性コーティングは、カテーテル、ガイドワイヤー、低侵襲手術器具に広く応用され、機器の濡れ性と潤滑性を高め、挿入時や使用時の摩擦や組織損傷を最小限に抑えます。抗菌コーティングは、感染制御への注力により、手術器具、インプラント、創傷ケア製品に広く適用され、微生物の増殖を抑制し、院内感染のリスクを低減します。薬剤溶出性コーティングは、特に心血管および整形外科分野で重要な役割を果たし、治療薬の段階的な放出を可能にします。

日本の医療機器コーティング市場は、ステントやカテーテルなどの埋め込み型デバイスの治療薬の制御放出を可能にし、その有効性を高める上で不可欠です。心血管疾患などの慢性疾患の増加や高齢化社会がその重要性を強調しており、厳格な規制基準と生体適合性および効率的な薬物送達方法に関する継続的な研究が市場の持続的な成長を保証しています。特に抗血栓性コーティングは、血管移植片や血液透析カテーテル、心臓弁などのデバイスにおける血栓形成防止に不可欠な役割を果たすため、大きな市場シェアを占めています。心血管疾患が主要な健康問題であるため、これらのコーティングの需要は増大し続けており、日本の高度な医療インフラと高品質な医療技術への注力がこの分野の革新を推進しています。

材料別に見ると、金属、特に銀とチタンがその独自の特性と多様な用途により、市場の重要なセグメントを構成しています。銀コーティングは優れた抗菌性からカテーテルやインプラントの感染症を効果的に減らすために広く使用されています。一方、チタンは生体適合性と耐食性で知られ、整形外科および歯科インプラントで耐久性と患者の安全性を高めるために好まれています。セラミックコーティングは、高い耐摩耗性、生体不活性、熱安定性により、市場で顕著なシェアを占めています。これらは整形外科インプラントや歯科修復物などの用途で堅牢で長持ちする表面を提供するために不可欠であり、水酸アパタイトコーティングのような生体活性セラミックの革新は、骨統合を促進し、インプラントの成果を向上させることで、その採用をさらに推進しています。ポリマー、特にシリコーン、パリレン、フッ素樹脂は、その多様な機能性により、市場の大部分を占めています。シリコーンコーティングは、その優れた生体適合性と柔軟性から、泌尿器科および心血管デバイスで広く展開されています。パリレンは優れた耐湿性および耐薬品性で知られ、電子医療機器の保護カプセル化に適用されます。フッ素樹脂は、非粘着性と高い耐薬品性により、カテーテルやガイドワイヤーでスムーズな操作と患者の快適性を確保するために広く利用されています。

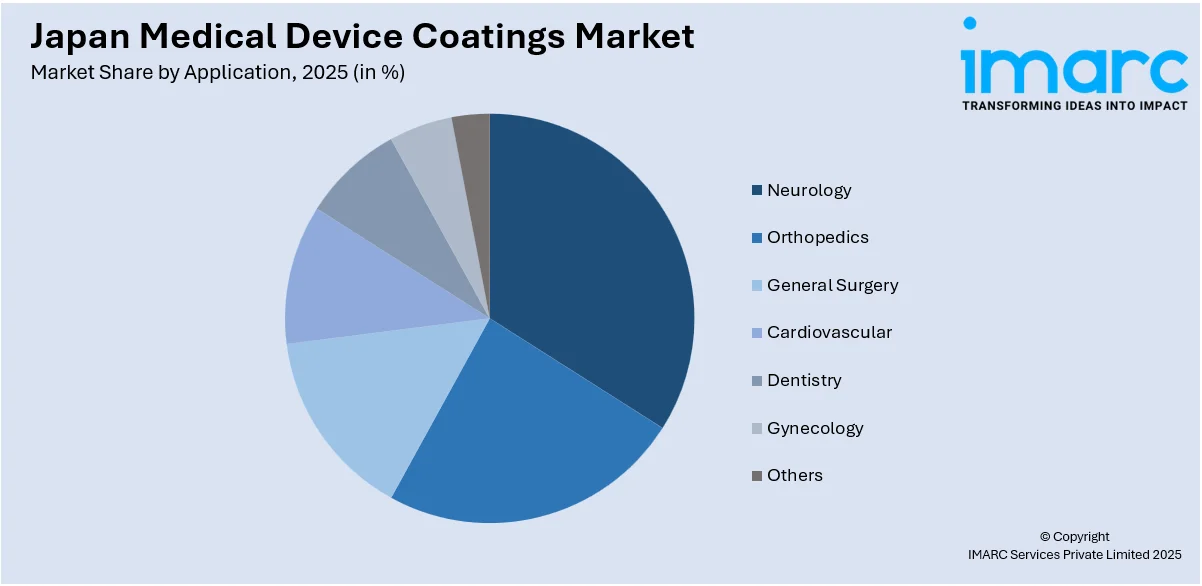

用途別では、神経学分野がてんかん、脳卒中、パーキンソン病などの神経疾患の発生率上昇により、市場で注目すべきシェアを占めています。神経刺激装置、深部脳刺激電極、カテーテルなどのデバイスに高度なコーティングが使用され、生体適合性と耐久性を向上させています。整形外科用途は、骨折、関節炎、加齢に伴う変性疾患の発生率が高いため、市場で重要な位置を占めています。コーティングはインプラント、義肢、手術器具に不可欠であり、耐摩耗性と骨統合を向上させます。一般外科は、腹部、胸部、腹腔鏡手術の処置量増加に支えられ、市場に大きく貢献しています。開創器、縫合糸、ステープラーなどの手術器具やデバイスのコーティングは、機能性、耐食性、患者の安全性を向上させます。心血管分野は、高齢化人口の顕著な増加と心血管疾患の発生率の増大により、市場で極めて重要な用途です。ステント、カテーテル、ペースメーカー、ガイドワイヤーにコーティングが広く使用され、生体適合性を改善し、血栓症リスクを低減し、薬物送達効率を確保しています。歯科分野は、歯科インプラント、矯正歯科、補綴物の進歩を反映し、市場で不可欠な役割を果たしています。コーティングは歯科器具や材料の耐久性、審美性、抗菌性を高めます。婦人科分野は、女性の健康のための診断および治療デバイスの進歩により、市場内で堅調な可能性を示しています。子宮鏡、カテーテル、避妊インプラントなどのコーティングされたデバイスは、感染リスクを低減し、患者の転帰を改善するために抗菌性および親水性コーティングの恩恵を受けています。

地域別では、関東地方がその堅固な医療インフラと医療研究機関の集中により、日本の医療機器コーティング市場で大きなシェアを占めています。東京という日本の経済とイノベーションの中心地を擁し、この地域は国内外の多数のメーカーを惹きつけています。地域の高齢化人口に牽引される高度な医療技術への需要が、医療機器コーティングの成長を推進しています。

日本の医療機器コーティング市場は、研究開発とイノベーションに支えられ、厳格な医療基準を満たす特殊コーティングの開発が進んでいます。

地域別では、関東地方が強力な研究開発基盤と主要企業の存在によりイノベーションを牽引。関西地方は、大阪、京都、神戸を拠点とする強力な産業基盤と医療製造部門を背景に、市場で大きなシェアを占めています。ここでは、デバイス機能と生体適合性を高めるコーティングへの需要が特に高く、ライフサイエンスへの投資と産学連携がこれを支えています。

中部地方は、名古屋を中心とした高度な製造技術、特に精密工学の専門知識により成長市場となっています。耐久性と高性能なコーティングへの需要が高まり、デバイスの信頼性向上に貢献しています。

九州・沖縄地方は、政府の産業多様化政策と医療機器メーカーの存在により、新たな貢献者として浮上。アジア市場への輸出機会も強みです。

東北地方は、地域活性化と技術開発への投資により市場シェアを拡大しており、材料科学における強力な研究施設が医療機器製造能力を向上させています。

中国地方は、製造・物流上の優位性と医療イノベーションへの注力により、徐々に存在感を増しています。大学とメーカーの連携がコーティング技術の進歩を促進しています。

北海道地方は、バイオテクノロジーとヘルスケア分野の育成に焦点を当てた産業開発を通じて市場での地位を確立しつつあります。高齢化社会における高度なヘルスケアソリューションへの需要が、特殊コーティングを施した医療機器の必要性を高めています。

四国地方は、経済規模は小さいものの、精密製造と専門産業に特化することでニッチな役割を担い、高品質な医療機器の生産を支えています。

競争環境は、グローバルおよび国内の主要企業が、生体適合性、抗菌性、薬剤溶出性コーティングの革新に注力することで形成されています。急速な技術進歩と医療費の増加が市場を後押しし、激しい競争は戦略的買収、研究開発投資、製品ラインの多様化を促進。例えば、2023年11月には、カネカ株式会社がジャパン・デバイス・テクノロジー株式会社を買収しました。規制遵守と市場ニーズへの適応も重要な要素です。

最新の動向として、2024年8月にはカネカ株式会社が北海道に医療機器の新製造拠点を設立し、製品ポートフォリオを戦略的に拡大。また、2024年7月には、iVascular社の薬剤溶出性バルーン「Luminor 18」が、日本の大腿膝窩動脈治療を対象とした臨床試験「SOL Japan」で良好な結果を示しました。

本市場レポートは、2026年から2034年までの予測期間における市場動向、促進要因、課題、機会を包括的に分析します。対象製品には親水性、抗菌性、薬剤溶出性、抗血栓性コーティングが含まれ、材料は金属、セラミックス、ポリマー、用途は神経学、整形外科、一般外科、心血管、歯科、婦人科など多岐にわたります。ポーターのファイブフォース分析を通じて競争レベルを評価し、主要企業の詳細なプロファイルを提供することで、ステークホルダーが競争環境を理解し、戦略を策定する上で役立つ情報を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療機器コーティング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療機器コーティング市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医療機器コーティング市場 – 製品別内訳

6.1 親水性コーティング

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 抗菌コーティング

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 薬剤溶出性コーティング

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 抗血栓性コーティング

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の医療機器コーティング市場 – 材料別内訳

7.1 金属

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 銀

7.1.3.2 チタン

7.1.3.3 その他

7.1.4 市場予測 (2026-2034)

7.2 セラミックス

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ポリマー

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場セグメンテーション

7.3.3.1 シリコーン

7.3.3.2 パリレン

7.3.3.3 フッ素ポリマー

7.3.4 市場予測 (2026-2034)

8 日本の医療機器コーティング市場 – 用途別内訳

8.1 神経科

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 整形外科

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 一般外科

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 循環器科

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 歯科

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 婦人科

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 その他

8.7.1 過去および現在の市場動向 (2020-2025)

8.7.2 市場予測 (2026-2034)

9 日本の医療機器コーティング市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 材料別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地域

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 材料別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地域

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 材料別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 材料別市場内訳

9.4.5 用途別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 材料別市場内訳

9.5.5 用途別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 材料別市場内訳

9.6.5 用途別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 材料別市場内訳

9.7.5 用途別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 材料別市場内訳

9.8.5 用途別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の医療機器コーティング市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

12 日本の医療機器コーティング市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

医療機器コーティングとは、医療機器の表面に施される薄い層のことです。これは機器の性能向上、生体適合性の強化、特定の機能(潤滑性、抗菌性、薬物放出性など)の付与を目的としています。患者さんの安全性と治療効果の向上に不可欠な技術です。

主な種類は以下の通りです。生体適合性コーティングは、機器が体内で拒絶反応を起こしにくいようにするもので、ハイドロゲルや特定のポリマーが使われます。潤滑性コーティングは、カテーテルやガイドワイヤーなどの挿入を容易にし、組織への損傷を軽減します。親水性ポリマーが一般的です。抗菌性コーティングは、機器表面での細菌の増殖を防ぎ、感染リスクを低減します。銀イオンや抗菌ペプチドが利用されます。薬物溶出性コーティング(DDC/DES)は、ステントなどの機器から特定の薬剤を徐々に放出させ、再狭窄の予防や治療効果の向上を図ります。抗増殖剤などが含まれます。血栓形成抑制コーティングは、血液との接触による血栓形成を防ぎます。ヘパリンなどが用いられます。耐摩耗性コーティングは、人工関節などの摩耗を減らし、機器の寿命を延ばします。DLC(ダイヤモンドライクカーボン)やセラミックスが使われます。

医療機器コーティングは、多岐にわたる医療機器に適用されています。循環器系では、心臓カテーテル、ガイドワイヤー、ステント(薬剤溶出性ステントなど)、ペースメーカーリードなどに潤滑性、血栓形成抑制、薬物溶出性コーティングが施されます。整形外科では、人工関節(股関節、膝関節など)の表面に耐摩耗性、生体適合性コーティングが用いられ、寿命延長と骨との結合促進を図ります。泌尿器科では、尿道カテーテルに潤滑性、抗菌性コーティングが適用され、挿入の容易さと感染予防に貢献します。眼科では、眼内レンズや手術器具に生体適合性、抗菌性コーティングが使用されます。その他、外科手術器具、診断用プローブ、体外循環回路など、多くの医療機器でその機能が活用されています。

医療機器コーティングの実現には、様々な高度な技術が関わっています。表面処理技術として、プラズマ処理やUV処理などにより、基材表面の活性化や清浄化が行われ、コーティングの密着性を高めます。成膜技術には、スプレーコーティング、ディップコーティング、化学気相成長法(CVD)、物理気相成長法(PVD)、原子層堆積法(ALD)などがあり、目的のコーティング層を均一かつ精密に形成します。材料科学では、生体適合性ポリマー、セラミックス、ナノ粒子など、新しいコーティング材料の開発が進められています。分析評価技術として、コーティングの厚さ、均一性、密着性、生体適合性、薬物放出プロファイルなどを評価するためのSEM、AFM、in vitro/in vivo試験などが不可欠です。また、コーティングされた医療機器は最終的に滅菌されるため、コーティングが滅菌プロセス(EOG、ガンマ線など)に耐えうる設計が必要です。