❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

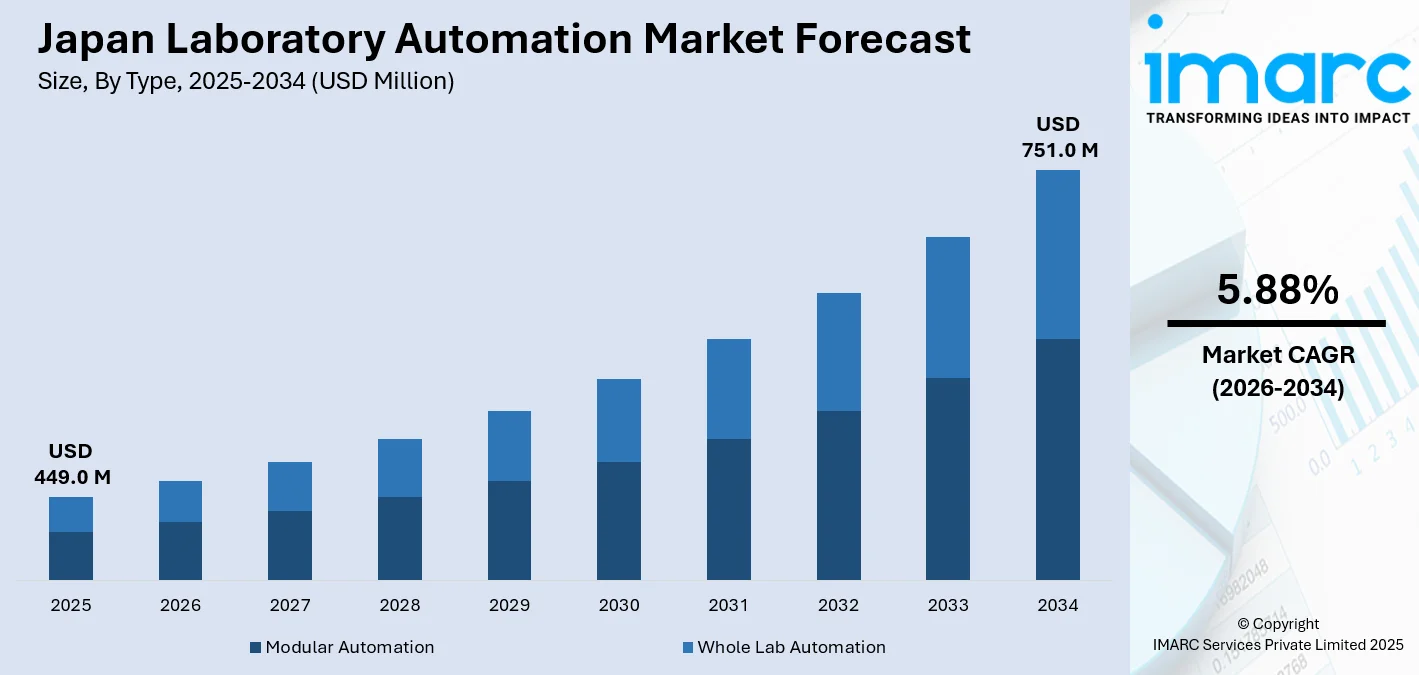

日本のラボオートメーション市場は、2025年に4億4900万米ドルに達し、2034年には7億5100万米ドルに成長すると予測されており、2026年から2034年の年平均成長率(CAGR)は5.88%が見込まれています。この市場成長は、ハイスループット試験への需要増加、手作業の削減と実験精度の向上を目指す研究効率への注力、創薬・開発プロセスの合理化のための自動化の急速な導入、そして臨床・製薬ラボにおけるロボット工学の展開といった複数の要因によって推進されています。

主要なトレンドの一つは、製薬R&Dにおける自動化の進展です。日本の製薬企業は、創薬・開発プロセスを効率化するため、自動液体処理システム、ロボット化合物ライブラリ、統合スクリーニングプラットフォームを広く採用しています。これらの技術は、最小限の人的介入でハイスループットスクリーニング、データ分析、サンプル管理を可能にし、初期段階の創薬を大幅に加速させます。製薬分野の競争激化と精度に対する規制要件の増加を背景に、この傾向は特に重要です。自動化は研究活動の中核となりつつあり、国内の大手製薬企業やバイオテックスタートアップの間で強い採用が見込まれています。例えば、中外製薬は2023年7月に開設した新研究拠点「中外ライフサイエンスパーク横浜」で、創薬におけるラボオートメーションとAIを重視し、細胞培養実験をはじめとする日常的な実験作業にモバイルロボットや双腕ロボットを導入。これにより、効率向上、運用コスト削減、ヒューマンエラーの低減を実現しています。製薬ラボにおける自動化は、今後も日本のラボオートメーション市場成長の重要な推進力となるでしょう。

もう一つの重要なトレンドは、ロボット工学とAIの導入です。日本の各研究所では、ワークフローの合理化とヒューマンエラーの最小化のため、ロボットアーム、自動サンプルハンドラー、AI駆動ソフトウェアの導入が加速しています。臨床ラボでは、特に大量の診断を行う環境において、ロボット工学がサンプル処理速度を大幅に向上させています。例えば、第一三共は2025年1月にサンディエゴに開設した最先端の研究ラボで、ロボット工学と自動化を活用して創薬を強化。データ収集と分析を合理化し、科学者がイノベーションに集中し、世界中の患者のための革新的な医薬品開発を加速させることを目指しています。研究機関も、複雑なデータセットの管理、実験計画の策定、リアルタイムでの意思決定支援のためにAIプラットフォームを統合しています。これらの技術は、精度を高めるだけでなく、人員を増やすことなく、より多くの試験量を処理することを可能にします。日本企業は、強力なロボット製造基盤に支えられ、ラボ特有の自動化システムの開発において世界の最前線に立っています。

日本のラボオートメーション市場は、高齢化社会の進展に伴う医療ニーズの増大、医療費の増加圧力、研究開発(R&D)投資の継続的な拡大、そして目覚ましい技術革新を背景に、著しい成長軌道に乗っています。特に、人工知能(AI)とロボット工学の統合が市場を強力に牽引しており、これらの先進技術は、ラボ運営における長期的な効率性、スケーラビリティの向上、およびコスト削減という戦略的目標達成に不可欠な要素として広く認識されています。また、テクノロジー企業とライフサイエンス機関との間の協業が加速しており、これによりAIを活用した革新的なソリューションの展開がさらに促進されています。このような広範な変革は、日本のラボオートメーション市場の将来展望を大きく形成し、持続的な成長を促すものと予測されています。

IMARC Groupのレポートは、2026年から2034年までの期間における日本のラボオートメーション市場の主要トレンドを詳細に分析し、国および地域レベルでの包括的な予測を提供しています。市場は、オートメーションのタイプ、使用される機器およびソフトウェアのタイプ、そして最終的なエンドユーザーという主要なセグメントに基づいて詳細に分類されています。

タイプ別では、「モジュラーオートメーション」と「全ラボオートメーション」の二つに大別されます。モジュラーオートメーションは、特定の実験プロセスやタスクに特化した柔軟な自動化ソリューションを提供し、一方の全ラボオートメーションは、ラボ全体のワークフローを統合的に自動化することで、より広範な効率化と生産性向上を目指します。

機器・ソフトウェアタイプ別では、市場は主に「自動臨床検査システム」と「自動創薬ラボシステム」という二つの主要なカテゴリーに分類され、それぞれが異なるニーズに対応しています。自動臨床検査システムには、ワークステーション、LIMS(ラボ情報管理システム)、サンプル輸送システム、検体処理システム、保存・検索システムなどが含まれ、これらは診断ラボや病院における検査プロセスの迅速化、精度向上、およびヒューマンエラーの削減に大きく貢献しています。一方、自動創薬ラボシステムは、プレートリーダー、自動液体処理システム、LIMS、ロボットシステム、保存・検索システム、溶解試験システムなどで構成され、新薬開発におけるハイスループットスクリーニングや複雑な実験プロセスの自動化を強力に支援し、研究効率を飛躍的に向上させます。

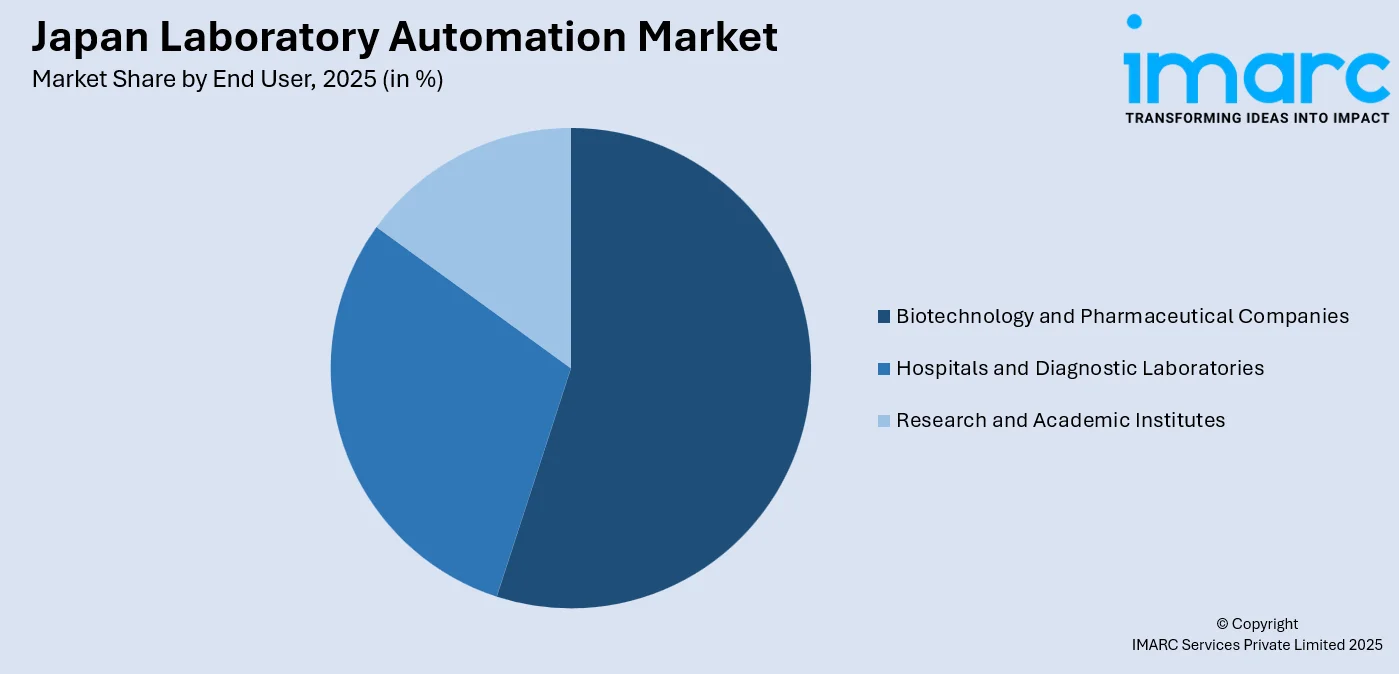

エンドユーザー別では、市場は「バイオテクノロジー・製薬企業」、「病院・診断ラボ」、そして「研究・学術機関」という主要なセグメントに細分化されています。これらの各エンドユーザーセグメントは、それぞれの特定のニーズに合わせてラボオートメーション技術を導入し、研究開発の加速、診断プロセスの効率化、教育活動の質の向上といった多岐にわたる目標達成を目指しています。

地域別分析では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析されており、各地域の独自の特性や需要動向が詳細に明らかにされています。

競争環境に関しては、市場構造、主要プレーヤーの戦略的ポジショニング、トップ企業が採用する主要な戦略、競合ダッシュボード、企業評価象限など、多角的な視点からの詳細な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも網羅されており、新規参入企業や投資家にとって極めて貴重な情報源となっています。

最新の市場ニュースとして注目されるのは、2025年4月にTorch CorporationとChromaJean Inc.が日本ウォーターズ株式会社との戦略的提携を発表したことです。この提携は、最先端の自動液体クロマトグラフィープラットフォームの開発を目的としており、研究プロセスのさらなる最適化、ラボ自動化の強化、そしてシステム統合の改善を通じて、様々な産業分野における効率的かつ革新的な研究活動を強力に促進することが期待されています。

2025年1月、ヤマハ発動機株式会社は、次世代細胞処理システム「CELL HANDLER™ 2」をサンディエゴで開催される主要なライフサイエンス展示会で発表する計画を公表しました。このシステムは、細胞研究におけるラボ自動化を強化し、創薬プロセスの効率化を目指しています。

この発表と並行して、日本のラボ自動化市場に関する包括的なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向、そして2026年から2034年までの予測期間を対象に、市場を百万米ドル単位で分析しています。レポートの範囲は、過去のトレンドと市場見通し、業界の促進要因と課題、そして各セグメントの過去および将来の市場評価を深く掘り下げています。

市場は「モジュラー自動化」と「全ラボ自動化」のタイプに分類され、機器およびソフトウェアの種類も詳細にカバーされています。具体的には、自動臨床検査システムとしてワークステーション、LIMS(ラボ情報管理システム)、検体搬送システム、検体処理システム、保管検索システムが挙げられます。また、自動創薬ラボシステムとしては、プレートリーダー、自動液体処理システム、LIMS、ロボットシステム、保管検索システム、溶出試験システムが含まれます。

エンドユーザーは、バイオテクノロジー・製薬企業、病院・診断ラボ、研究・学術機関に分けられ、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が対象となっています。

本レポートでは、日本のラボ自動化市場がこれまでどのように推移し、今後どのように展開するか、タイプ別、機器・ソフトウェアタイプ別、エンドユーザー別、地域別の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の度合いといった多岐にわたる重要な問いに答えています。

ステークホルダーにとっての主なメリットは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本のラボ自動化市場のダイナミクスに関する包括的な定量的分析が提供される点です。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のラボオートメーション市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のラボオートメーション市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のラボオートメーション市場 – タイプ別内訳

6.1 モジュラーオートメーション

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ラボ全体オートメーション

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のラボオートメーション市場 – 機器およびソフトウェアタイプ別内訳

7.1 自動臨床検査システム

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 ワークステーション

7.1.3.2 LIMS (ラボ情報管理システム)

7.1.3.3 サンプル搬送システム

7.1.3.4 検体処理システム

7.1.3.5 ストレージ・検索システム

7.1.4 市場予測 (2026-2034)

7.2 自動創薬ラボシステム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場セグメンテーション

7.2.3.1 プレートリーダー

7.2.3.2 自動液体処理システム

7.2.3.3 LIMS (ラボ情報管理システム)

7.2.3.4 ロボットシステム

7.2.3.5 ストレージ・検索システム

7.2.3.6 溶出試験システム

7.2.4 市場予測 (2026-2034)

8 日本のラボオートメーション市場 – エンドユーザー別内訳

8.1 バイオテクノロジーおよび製薬会社

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 病院および診断ラボ

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 研究機関および学術機関

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本のラボオートメーション市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 タイプ別市場内訳

9.1.4 機器およびソフトウェアタイプ別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 タイプ別市場内訳

9.2.4 機器およびソフトウェアタイプ別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 タイプ別市場内訳

9.3.4 機器およびソフトウェアタイプ別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 機器およびソフトウェアタイプ別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 機器およびソフトウェアタイプ別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測(2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向(2020-2025年)

9.6.3 タイプ別市場内訳

9.6.4 機器およびソフトウェアタイプ別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測(2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向(2020-2025年)

9.7.3 タイプ別市場内訳

9.7.4 機器およびソフトウェアタイプ別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測(2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向(2020-2025年)

9.8.3 タイプ別市場内訳

9.8.4 機器およびソフトウェアタイプ別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測(2026-2034年)

10 日本のラボラトリーオートメーション市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

12 日本のラボラトリーオートメーション市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

ラボラトリーオートメーションとは、研究室や検査室で行われる様々な作業を、ロボットや自動機器、ソフトウェアを用いて自動化する技術やシステムを指します。これにより、手作業によるヒューマンエラーの削減、作業効率の大幅な向上、再現性の確保、そして大量のサンプル処理能力の実現を目指します。特に、反復性の高い作業や危険な作業、精密な操作が求められる場面でその真価を発揮します。研究開発の加速、診断の迅速化、品質管理の厳格化に貢献する重要な技術です。

ラボラトリーオートメーションにはいくつかの種類があります。まず、「単一機器の自動化」は、自動サンプラーやプレートスタッカー付きのプレートリーダーなど、個々の機器に自動化機能が組み込まれたものです。次に、「ワークセルオートメーション」は、特定の実験ワークフロー(例:PCRセットアップ、細胞培養)を完結させるために、複数の自動機器とソフトウェアを統合したシステムです。さらに、「トータルラボラトリーオートメーション(TLA)」は、複数の部門やプロセスを横断的にカバーし、コンベアシステムなどでサンプルを自動搬送しながら、広範囲な作業を自動化する大規模なシステムを指します。また、「モジュール型オートメーション」は、必要に応じてモジュールを追加・削除できる柔軟性の高いシステムで、段階的な導入や将来的な拡張に対応できます。

ラボラトリーオートメーションは多岐にわたる分野で活用されています。「創薬研究」では、ハイスループットスクリーニング(HTS)や化合物管理において、膨大な数のサンプルを迅速かつ正確に処理するために不可欠です。「臨床診断」では、検体前処理、免疫測定、生化学検査などで、検査の迅速化と標準化に貢献し、患者ケアの向上に寄与しています。「ゲノミクス・プロテオミクス」分野では、DNA/RNA抽出、シーケンシングライブラリ調製、タンパク質精製などの作業が自動化され、研究の加速に寄与しています。「細胞生物学」では、細胞培養や細胞ベースアッセイの自動化が進んでいます。その他、「品質管理」における材料試験や製品検査、一般的な「研究開発」の効率化にも広く利用されており、データの信頼性向上とコスト削減にも貢献しています。

ラボラトリーオートメーションを支える関連技術も進化を続けています。「ロボティクス」は、液体分注装置(リキッドハンドラー)、ロボットアーム、自動プレート搬送装置など、物理的な作業を担う中核技術です。「ソフトウェア」としては、LIMS(ラボ情報管理システム)、ELN(電子実験ノート)、スケジューリングソフトウェア、データ解析ソフトウェアなどが、データの管理、実験計画、結果の解釈を支援します。「センサー技術」は、環境条件の監視やサンプルレベルの検出などに用いられ、システムの安定稼働を支えます。「人工知能(AI)/機械学習(ML)」は、データ解析の高度化、実験計画の最適化、予測保全などに活用され始めており、より高度な自動化と効率化を実現します。「マイクロ流体技術」は、微量サンプルでのアッセイを可能にし、試薬消費量の削減に貢献します。「IoT(モノのインターネット)」は、機器間の連携や遠隔監視を実現し、ラボ全体の統合管理を促進します。「バーコード/RFID」は、サンプルの追跡と識別を確実に行うための重要な技術で、ヒューマンエラーによるサンプル取り違えを防ぎます。