❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

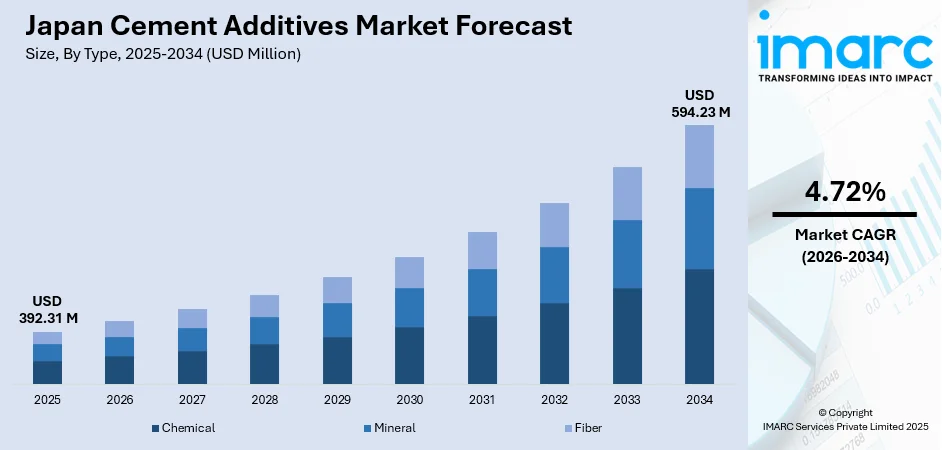

日本のセメント混和剤市場は、2025年の3億9,231万ドルから2034年には5億9,423万ドルに成長し、2026年から2034年にかけて年平均成長率4.72%で拡大すると予測されている。この市場は、大規模なインフラ整備、厳格な耐震建築規制、持続可能な建築への注力、高性能コンクリートの採用増加(耐震改修、都市再生、交通網拡大)により、耐久性・施工性・構造寿命を向上させる先進混和剤の需要が拡大し、成長を牽引している。

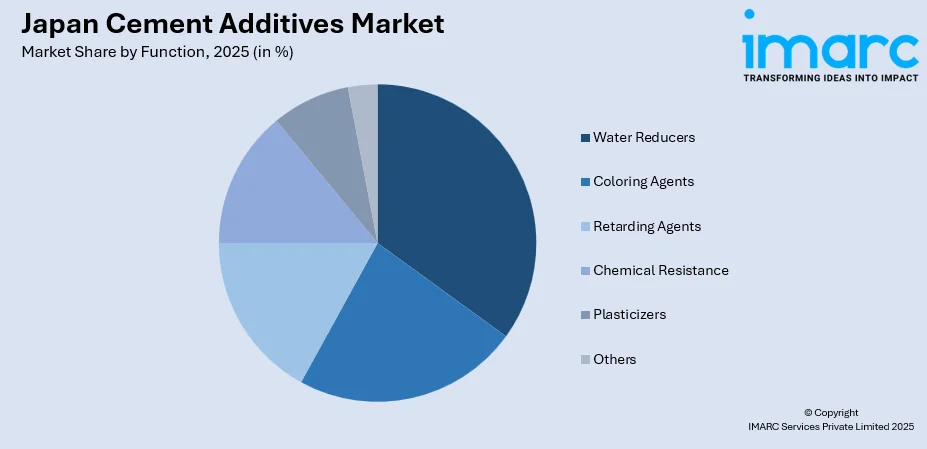

種類別では化学混和剤が2025年に55%を占め、日本の建設環境下での施工性・耐久性向上に貢献し優位。機能別では減水剤が30%を占め、高強度コンクリート製造に不可欠な役割を果たす。市場は、グローバル大手と国内専門メーカーによる持続可能・高性能ソリューションの革新で競争が激しい。

主要トレンドの一つは「耐震性コンクリート配合の採用」だ。地震多発国である日本では、柔軟性と構造破壊耐性を高めた特殊配合の開発が加速。先進混和剤は地震応力下でのコンクリートの弾性・ひび割れ抵抗性を向上させ、構造物の損傷を最小限に抑える。例として、2024年5月にはSikaが麻布台ヒルズ森JPタワーに混和剤を提供し耐震性を強化した。これは新築・改修双方で重要視されている。

次に、「持続可能で低炭素な混和剤ソリューションの統合」が進む。環境意識の高まりから、炭素排出量を削減しつつ構造性能を維持する混和剤の需要が増加。クリンカー含有量を減らす補助セメント材料の配合が優先される。例として、2024年4月には宇部三菱セメントと清水建設が、セメントの80%を高炉スラグ微粉末に置き換え、CO2排出量を80%削減するエココンクリートを開発。これにより、環境規制と耐久性要件の両立が可能となる。

さらに、「高性能特殊用途の進展」も重要だ。日本の建設プロジェクトの複雑化に伴い、高層建築、海洋インフラ、地下施設など、湿気・化学物質・極端な温度への耐性が求められる特殊用途向けに、高度な混和剤ソリューションが必要とされている。メーカーは多様な環境に対応する革新製品を開発。例として、2025年3月には鹿島建設が新開発混和剤を用いた高流動コンクリートで全自動トンネル覆工システムを展開し、生産性向上と省力化を実現した。これは、より厳しい構造仕様と長期耐用年数への期待を反映している。

市場見通しとして、日本のセメント混和剤市場は予測期間を通じて持続的な成長が期待される。全国的なインフラ近代化と建設活動の拡大、住宅・商業・産業分野での高性能コンクリート需要増により、市場収益は着実に拡大する。建設プロジェクトの複雑化と厳格な品質要件から、セメント混和剤は日本の建築材料分野で不可欠な要素となる。老朽化した交通網や公共施設のインフラ更新も、先進混和剤の需要を継続的に生み出すだろう。

日本におけるセメント混和剤市場は、建設業界の進化とインフラ整備の需要増大により、2025年にかけて力強い成長を遂げると予測されています。特に化学混和剤が最大の収益シェアを占め、コンクリートの作業性、凝結時間、最終製品性能を向上させる上で不可欠な役割を果たしています。2024年2月には、日本コンクリート工学会が化学混和剤と収縮低減剤がコンクリートの乾燥収縮を5~15%低減し、鉄筋構造物の耐久性を高める効果を強調しました。

機能別では、減水剤が2025年に市場全体の30%を占め、最も支配的なセグメントです。減水剤は、低い水セメント比でコンクリートの作業性を維持・向上させ、打設効率の改善、収縮の低減、工期短縮に貢献します。都市再開発や交通網整備における高性能コンクリートへの需要増大が、その採用を後押ししています。2024年6月には、フローリック株式会社が高性能減水剤「フローリックVP900K」と「フローリックVP900F」を発売し、コンクリートの作業性向上と低セメント・高流動コンクリート生産を可能にしました。

地域別に見ると、関東地方は都市開発、インフラ拡張、高層建築によりセメント混和剤の需要を牽引しています。関西/近畿地方は改修工事や耐震構造物、中部地方は重工業と交通インフラ、九州・沖縄地方は沿岸インフラと耐災害建築、東北地方は震災復興と耐震・高耐久構造物、中国地方は産業施設と住宅、北海道地方は寒冷地対策、四国地方は地方インフラと住宅が需要を促進しています。各地域で、耐久性、作業性、環境効率、耐災害性、耐凍害性など、地域特有のニーズに応じた混和剤が求められています。

市場成長の主要因は、老朽化したインフラの更新と開発プログラムの拡大です。日本政府は2025年6月に、橋梁、下水道、治水、防災対策に焦点を当てた1390億ドルの5カ年計画を承認し、老朽化した道路、橋梁、トンネル、公共建築物の改修を優先しています。これらの大規模なインフラ投資が、セメント混和剤市場の持続的な成長を支える主要な推進力となっています。

セメント混和材市場は、耐久性向上と長寿命化を実現する高度なコンクリート配合を可能にし、建設効率と費用対効果を維持しつつ、特定の性能要件を満たす上で不可欠な役割を担っている。インフラ投資の規模と範囲は、計画、建設、完成の各段階を通じて長期にわたり、市場の持続的な成長を保証している。

特に、日本のセメント混和材市場は、いくつかの主要な要因によって牽引されている。第一に、日本が活発な地震帯に位置するため、地震力に耐えうる建設資材への需要が絶えず存在する。建築基準法や建設基準が耐震構造に特定の性能特性を義務付けており、特殊なセメント混和材の採用を促進している。2024年10月には、日本のスタートアップ企業であるAster Co., Ltd.が、組積造壁の耐震性を大幅に向上させる樹脂ベースの材料「Aster Power Coating」を発売し、既に台湾で適用され、フィリピンでの使用も試験されている。これらの混和材配合は、地震発生時の構造物の生存に不可欠なコンクリートの柔軟性、ひび割れ抵抗性、エネルギー吸収能力を高める。規制要件と地震安全性に関する国民の意識の高まりが、強化された建設資材への継続的な投資を促し、この耐震性の必要性が日本全国の住宅、商業、インフラプロジェクトにおける材料選択に影響を与えている。

第二に、モジュール式およびプレハブ式建設技術の採用拡大が、特殊なセメント混和材配合への需要を刺激している。情報源によると、2025年7月時点で、日本のプレハブ建設市場は、政府の取り組み、炭素削減義務、住宅およびインフラ部門からの需要増加に支えられ、2029年までに5.46兆円に達すると予測されている。これらの建設方法では、急速に硬化し、輸送中に寸法安定性を維持し、特定の強度特性を効率的に達成するコンクリート部品が必要となる。セメント混和材は、メーカーがオフサイト生産環境向けに配合を最適化し、大量生産作業全体で一貫した品質を確保することを可能にする。このモジュール建設部門の成長は、効率向上、廃棄物削減、プロジェクト期間短縮という広範な業界トレンドを反映しており、セメント混和材は現代の建築慣行を支える不可欠な材料として位置づけられている。

一方で、日本のセメント混和材市場はいくつかの課題に直面している。原材料サプライチェーンの変動とそれに伴う価格変動は、調達計画とコスト管理を複雑にする。また、建設プロジェクトが多様な性能仕様を要求するようになり、標準的な混和材配合では対応が難しく、広範な製品ポートフォリオと技術的専門知識が必要となる。小規模な市場参加者は、特殊な要件に対応する包括的な製品範囲の開発・維持に苦労する可能性がある。さらに、化学製品の配合および製造プロセスを管理する厳格な環境規制は、排出物、廃棄物管理、製品安全性に関する継続的な投資を必要とし、運用上の複雑さとコストを追加し、市場拡大を制約する可能性がある。

日本のセメント混和材市場は、確立された国内メーカーと国際的な特殊化学品メーカーが共存する、適度に統合された競争構造を示している。市場参加者は、製品性能、技術サポート能力、価格戦略、流通ネットワーク範囲など、複数の側面で競争している。イノベーションが競争上の差別化を推進し、参加者は新たな用途要件と持続可能性目標をターゲットとした研究開発活動に投資している。技術的専門知識と応用知識は、サプライヤーが付加価値サービスを提供するための重要な競争資産であり、持続可能性の資格と環境性能も競争上の差別化要因として重視されている。

最近の動向として、2024年2月にはSikaがMBCC買収を含む買収を通じて日本での存在感を強化し、超高強度コンクリートに特化したR&Dセンターを立ち上げた。この施設は、耐震性および高性能建設向けのカスタマイズされた混和材の開発を可能にし、全国のインフラ、高層ビル、土木工学プロジェクトを支援している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のセメント混和剤市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のセメント混和剤市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のセメント混和剤市場 – タイプ別内訳

6.1 化学品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 鉱物

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 繊維

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本のセメント混和剤市場 – 機能別内訳

7.1 減水剤

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 着色剤

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 遅延剤

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 耐薬品性

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

7.5 可塑剤

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025年)

7.5.3 市場予測 (2026-2034年)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025年)

7.6.2 市場予測 (2026-2034年)

8 日本のセメント混和剤市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 機能別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 機能別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 機能別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 機能別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 機能別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 タイプ別市場内訳

8.6.4 機能別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 タイプ別市場内訳

8.7.4 機能別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026年~2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020年~2025年)

8.8.3 タイプ別市場内訳

8.8.4 機能別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026年~2034年)

9 日本のセメント混和剤市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本のセメント混和剤市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

セメント添加剤とは、セメントやコンクリートの製造工程、あるいは練り混ぜ時、硬化後に、その性能や特性を改善・調整するために少量添加される物質の総称です。強度、耐久性、作業性、凝結時間、水密性、耐薬品性など、多岐にわたる特性を向上させる目的で使用されます。これにより、特定の用途や環境条件に適したコンクリートを製造することが可能になります。

セメント添加剤は、その機能によって多種多様な種類に分類されます。主なものとしては、コンクリートの流動性を保ちつつ単位水量を減らし、強度向上や乾燥収縮低減に寄与する減水剤や高性能減水剤です。コンクリート中に微細な独立気泡を導入し、凍結融解抵抗性やワーカビリティーを向上させるAE剤、減水剤とAE剤の機能を併せ持つAE減水剤も広く用いられます。凝結時間を遅らせる凝結遅延剤は長距離運搬や大規模打設に、早期強度発現を促す凝結促進剤は寒中工事や緊急工事に活用されます。硬化収縮を補償しひび割れを抑制する膨張剤、鉄筋腐食を抑制し耐久性を高める防錆剤も重要です。その他、発泡剤や増粘剤なども存在します。

セメント添加剤は、現代の建設プロジェクトにおいて不可欠な要素です。高層ビルや長大橋梁では、高強度・高耐久性コンクリート実現のため高性能減水剤や防錆剤が使用されます。トンネルや地下構造物では、水密性や耐薬品性が求められ、膨張剤や特殊な防水剤が利用されます。寒冷地では凍結融解抵抗性を高めるAE剤が重要です。大規模打設では凝結遅延剤でコールドジョイントを防ぎ、プレキャスト製品製造では凝結促進剤が生産効率向上に貢献します。流動化剤や増粘剤により、締固め不要で充填される自己充填コンクリートも実現され、施工の省力化に寄与しています。

セメント添加剤の進化は、材料科学、化学工学、土木工学の進歩と密接に関連します。高性能減水剤のポリカルボン酸系減水剤は、高分子設計技術により吸着特性や分散効果が最適化されています。近年は、ナノ粒子添加によるコンクリートの緻密性向上、自己修復、光触媒機能付与といったナノテクノロジー研究も進展しています。また、コンクリートの配合設計において、添加剤の種類や量を最適化するためにAIを用いた予測モデルやシミュレーション技術が活用され、品質安定化とコスト削減に貢献しています。産業副産物の有効活用を促進する添加剤開発や、CO2排出量削減に貢献する低炭素型セメントとの併用技術も重要な関連技術です。