❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

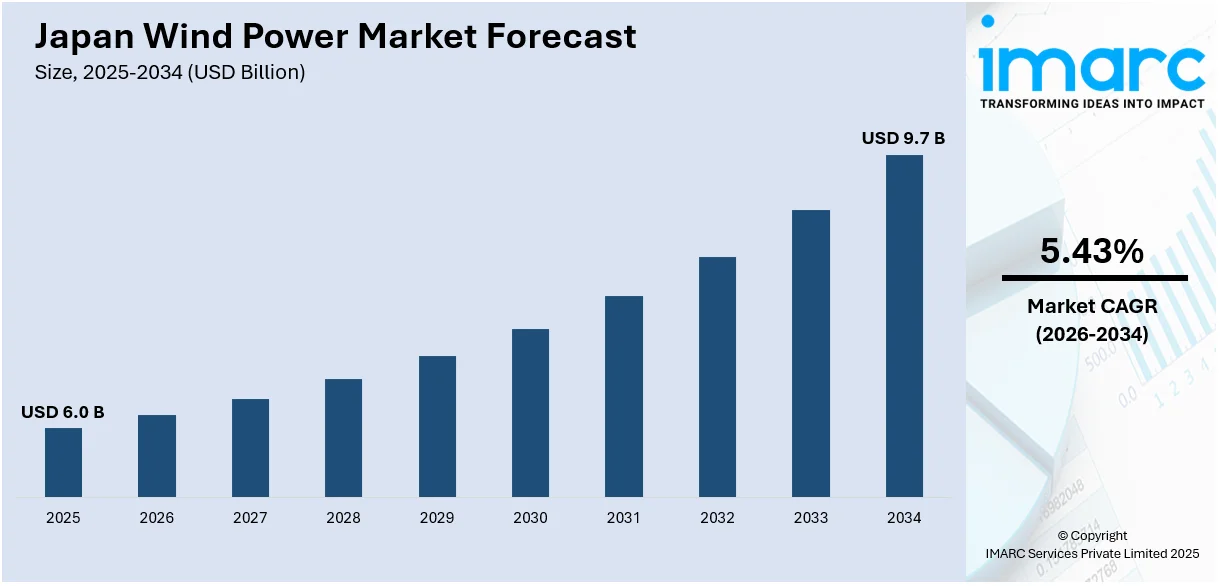

日本の風力発電市場は、2025年に60億米ドル規模に達し、2034年には97億米ドルへの成長が予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.43%で着実に拡大する見込みです。この力強い成長は、政府による積極的な支援策、目覚ましい技術革新、そして再生可能エネルギーへの高まる需要によって強力に推進されています。さらに、2050年までのカーボンニュートラル達成という日本の国家目標、増大するエネルギー需要、環境持続可能性に対する国民意識の高まり、そして老朽化が進む既存の電力インフラの更新ニーズも、市場拡大の主要な要因となっています。具体的には、風力タービン製造コストの継続的な削減、革新的な浮体式洋上風力タービン技術の進歩、国際的なパートナーシップの構築、送電網統合の効率化、消費者からの広範な支持、そしてグローバル市場との連携強化が、日本の風力発電市場シェアをさらに押し上げる重要な要素として挙げられます。

日本政府は、風力発電部門の持続的な成長を確実にするため、多岐にわたる施策を積極的に展開しています。その中核となるのが、固定価格買取制度(FIT)や競争入札制度の導入であり、これらは風力エネルギー投資家に対し、安定した財政的インセンティブを提供してきました。また、環境省は、風力発電所の建設許可プロセスを合理化し、行政手続きの遅延を解消することで、プロジェクトのリードタイムを大幅に短縮する努力を続けています。特に注目すべきは、2024年に閣議決定された海洋再生可能エネルギー法改正案です。この改正により、日本の排他的経済水域(EEZ)沖での風力タービン設置が正式に許可され、大規模な洋上風力発電プロジェクトの実現可能性が飛躍的に高まりました。この動きは、2030年までに洋上風力発電容量10GW、2040年までに最大45GWを達成するという野心的な目標を掲げ、2050年カーボンニュートラル達成に向けた日本の決意を明確に示すものです。これらの政策は、長期的な電力価格の安定性をもたらし、国内外からの投資を強力に誘致することで、市場のさらなる発展を促進しています。

風力タービン設計における技術革新は、日本における風力発電の費用対効果と事業としての実現可能性を劇的に向上させる上で、極めて重要な役割を果たしてきました。具体的には、タービン容量の増大、ブレード技術の高度化、そして全体的な発電効率の向上により、風力発電は従来の化石燃料による発電と十分に競争できるレベルに達し、市場の成長を一層加速させています。さらに、より高品質な材料の使用や、ローター直径の大型化といった技術的改善は、風速が比較的低い条件下でも風力タービンからの安定したエネルギー生産を可能にし、日本の多様な地理的条件における風力発電の適用範囲を広げています。これらの技術的進歩は、風力発電が日本のエネルギーミックスにおいて不可欠な要素となるための基盤を築いています。

日本は、長い海岸線と良好な風況に恵まれ、特に洋上において世界的に見ても莫大な未開発の風力発電ポテンシャルを秘めている。この国の風力発電市場は、政府の強力な支援と、技術革新、特に浮体式洋上風力タービン技術の進展によって著しい成長を遂げている。

地理的特性として、日本は台風の頻繁な襲来や、水深が深く海底が複雑な海域が多いという課題を抱えている。しかし、これらの困難は、強風に耐えうる堅牢なタービン設計の進化と、深い海域での設置を可能にする浮体式洋上風力タービン技術の導入によって克服されつつある。浮体式技術は、従来の着床式では困難だった水深の深い場所にも風力発電所を建設することを可能にし、これにより発電所を海岸線からさらに離れた沖合に設置できるようになった。これは、景観への影響を最小限に抑え、漁業活動や船舶航行といった他の海洋利用との競合を減少させる上で極めて重要な意味を持つ。政府は洋上風力をエネルギー政策の最優先事項の一つと位置づけ、北海道、本州、九州の沿岸地域で複数の大規模プロジェクトを計画・推進しており、浮体式洋上風力は日本の風力産業における主要な成長ドライバーとして期待されている。こうした豊富な風力資源を活用しようとする国の強い意欲は、大規模な投資と、洋上風力発電所の円滑な運営を支えるための送電網や港湾施設といったインフラ整備の加速という形で具体化されており、これが市場全体の成長をさらに強力に後押ししている。

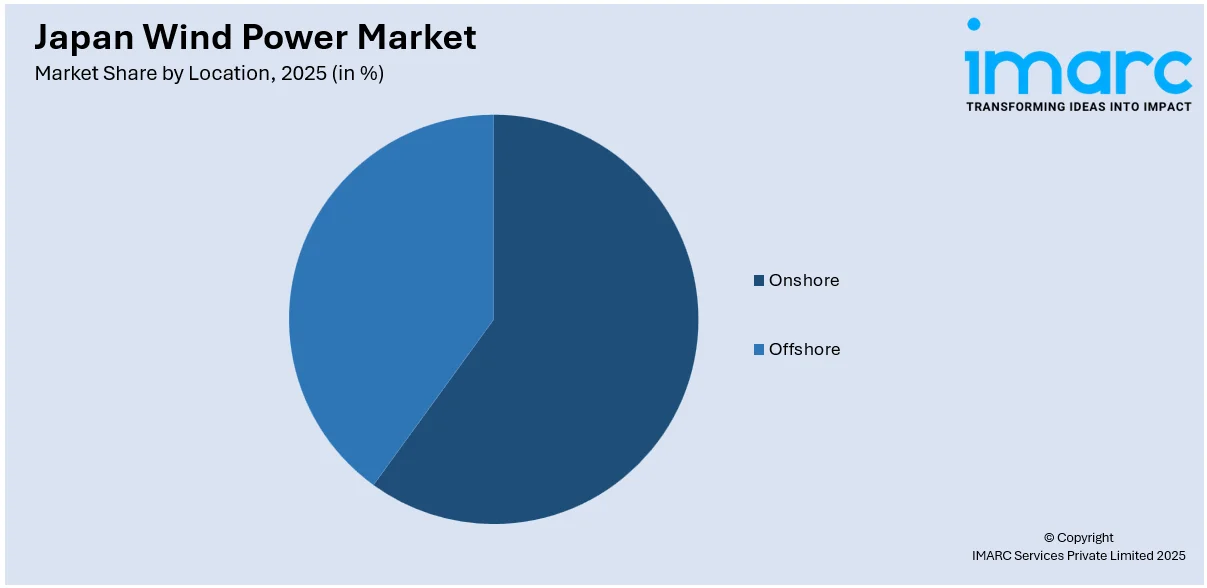

IMARC Groupによる市場分析レポートは、2026年から2034年までの主要な市場トレンドと予測を、国および地域レベルで詳細に提供している。この網羅的なレポートでは、市場が「立地」に基づいて陸上と洋上に明確に分類され、それぞれの詳細な内訳と分析が示されている。さらに、「地域」別分析として、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要な地域市場すべてについて、包括的な分析が提供されている。

競争環境に関する分析も充実しており、市場構造、主要企業のポジショニング、トップ企業の成功戦略、競争ダッシュボード、企業評価象限といった多角的な視点から詳細な情報が網羅されている。また、市場における主要な全企業の詳細かつ戦略的なプロファイルも提供されており、業界の全体像と各プレイヤーの戦略的立ち位置を深く理解することができる。

最近の市場動向を示すニュースとして、2024年には東京ガスが洋上風力発電プロジェクトの株式21%を取得したことが報じられた。これは、日本の主要エネルギー企業が再生可能エネルギー、特に洋上風力発電分野への投資を積極的に拡大している現状を明確に示しており、今後の市場のさらなる活性化が期待される。

東京ガスは、世界初の半潜水型浮体式洋上風力発電所であるポルトガルのWindFloat Atlanticに25%出資しました。これは東京ガスにとって初の海外浮体式洋上風力発電事業への直接参入であり、日本国内の浮体式洋上風力発電推進に向けた貴重な知見と経験をもたらすと期待されています。

一方、2024年には、英国のBPと日本のJERAが洋上風力発電所開発を目的とした50対50の合弁会社「JERA Nex BP」を設立しました。この合弁事業において、BPは最大32.5億ドル、JERAは25.5億ドルを拠出し、合計で13GWの発電容量達成を目指す大規模な取り組みです。

日本の風力発電市場に関する詳細なレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を対象としています。このレポートは、市場の歴史的トレンド、将来の見通し、業界を牽引する要因と課題、そしてセグメント別の過去および将来の市場評価を深く掘り下げて分析します。対象となる立地は陸上と洋上、そして地域としては関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域を網羅しています。さらに、購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で提供されるほか、特別な要望に応じてPPT/Word形式での提供も可能です。

このレポートは、日本の風力発電市場がこれまでどのように推移し、今後どのように展開するか、立地(陸上・洋上)および地域別の市場構成、バリューチェーンの各段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場競争の程度といった、業界関係者が抱く重要な問いに対する明確な答えを提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の風力発電市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略策定に不可欠な情報源となります。特に、ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、日本の風力発電業界内の競争レベルとその魅力度を客観的に分析するのに貢献します。また、詳細な競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けや戦略についての貴重な洞察を得ることができ、これにより効果的なビジネス戦略の立案が可能となります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の風力発電市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の風力発電市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の風力発電市場 – 立地別内訳

6.1 陸上

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 洋上

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の風力発電市場 – 地域別内訳

7.1 関東地方

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 立地別市場内訳

7.1.4 主要企業

7.1.5 市場予測 (2026-2034)

7.2 関西/近畿地方

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 立地別市場内訳

7.2.4 主要企業

7.2.5 市場予測 (2026-2034)

7.3 中部地方

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 立地別市場内訳

7.3.4 主要企業

7.3.5 市場予測 (2026-2034)

7.4 九州・沖縄地方

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 立地別市場内訳

7.4.4 主要企業

7.4.5 市場予測 (2026-2034)

7.5 東北地方

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 立地別市場内訳

7.5.4 主要企業

7.5.5 市場予測 (2026-2034)

7.6 中国地方

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 立地別市場内訳

7.6.4 主要企業

7.6.5 市場予測 (2026-2034)

7.7 北海道地方

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025)

7.7.3 立地別市場内訳

7.7.4 主要企業

7.7.5 市場予測 (2026-2034)

7.8 四国地方

7.8.1 概要

7.8.2 過去および現在の市場トレンド (2020-2025)

7.8.3 立地別市場内訳

7.8.4 主要企業

7.8.5 市場予測 (2026-2034)

8 日本の風力発電市場 – 競争環境

8.1 概要

8.2 市場構造

8.3 市場プレイヤーのポジショニング

8.4 主要な成功戦略

8.5 競合ダッシュボード

8.6 企業評価象限

9 主要企業のプロファイル

9.1 企業A

9.1.1 事業概要

9.1.2 提供製品

9.1.3 事業戦略

9.1.4 SWOT分析

9.1.5 主要ニュースとイベント

9.2 企業B

9.2.1 事業概要

9.2.2 提供製品

9.2.3 事業戦略

9.2.4 SWOT分析

9.2.5 主要ニュースとイベント

9.3 企業C

9.3.1 事業概要

9.3.2 提供製品

9.3.3 事業戦略

9.3.4 SWOT分析

9.3.5 主要ニュースとイベント

9.4 企業D

9.4.1 事業概要

9.4.2 提供製品

9.4.3 事業戦略

9.4.4 SWOT分析

9.4.5 主要ニュースとイベント

9.5 企業E

9.5.1 事業概要

9.5.2 提供製品

9.5.3 事業戦略

9.5.4 SWOT分析

9.5.5 主要ニュースとイベント

10 日本の風力発電市場 – 業界分析

10.1 推進要因、阻害要因、機会

10.1.1 概要

10.1.2 推進要因

10.1.3 阻害要因

10.1.4 機会

10.2 ポーターのファイブフォース分析

10.2.1 概要

10.2.2 買い手の交渉力

10.2.3 供給者の交渉力

10.2.4 競争の度合い

10.2.5 新規参入の脅威

10.2.6 代替品の脅威

10.3 バリューチェーン分析

11 付録

風力発電は、風の運動エネルギーを電力などの有用なエネルギーに変換する再生可能エネルギー源でございます。風力タービンと呼ばれる装置を用いて、風の力でブレードを回転させ、その回転運動を発電機で電気に変換いたします。これは、地球温暖化対策やエネルギー自給率向上に貢献するクリーンな発電方法として世界中で導入が進められております。

種類としましては、主に陸上風力発電と洋上風力発電の二つがございます。陸上風力発電は、陸地に設置されるもので、比較的導入コストが低い傾向にありますが、景観や騒音への配慮が必要となる場合がございます。一方、洋上風力発電は、海上に設置されるもので、風況が安定しており、大規模な発電が可能ですが、建設やメンテナンスのコストが高く、技術的な課題も多くございます。洋上風力発電には、海底に基礎を固定する着床式と、海面に浮かせた構造物を係留する浮体式があり、特に水深の深い海域では浮体式が注目されております。

用途・応用例としましては、最も一般的なのは電力系統への電力供給でございます。大規模な風力発電所が建設され、家庭や産業に電力を供給しております。また、送電網が整備されていない遠隔地や離島における独立した電力源としても活用されております。歴史的には、揚水や穀物の粉砕といった機械動力としても利用されてきましたが、現代では主に電力生産が主眼でございます。近年では、風力発電で得られた電力を用いて水を電気分解し、クリーンな水素を製造する「グリーン水素」の生産にも応用が広がっております。

関連技術には多岐にわたる分野が含まれます。まず、風力タービンの設計技術が重要で、ブレードの空力性能向上、軽量かつ高強度な複合材料の開発、タワー構造の最適化などが挙げられます。次に、発電された電力を安定して供給するための系統連系技術や、風の変動に対応するための蓄電システム(バッテリー、揚水発電、水素貯蔵など)が不可欠でございます。また、最適な設置場所を選定し、発電量を正確に予測するための気象予測技術や風況評価技術も非常に重要です。タービンの運転効率を最大化し、負荷を軽減するための高度な制御システム(ピッチ制御、ヨー制御など)も進化を続けております。さらに、鳥類や海洋生物への影響を最小限に抑えるための環境影響評価技術や、騒音・景観への配慮といった環境低減技術も重要な研究開発分野でございます。特に洋上風力発電においては、浮体式基礎の設計・建設技術が今後の普及を左右する鍵となります。