❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

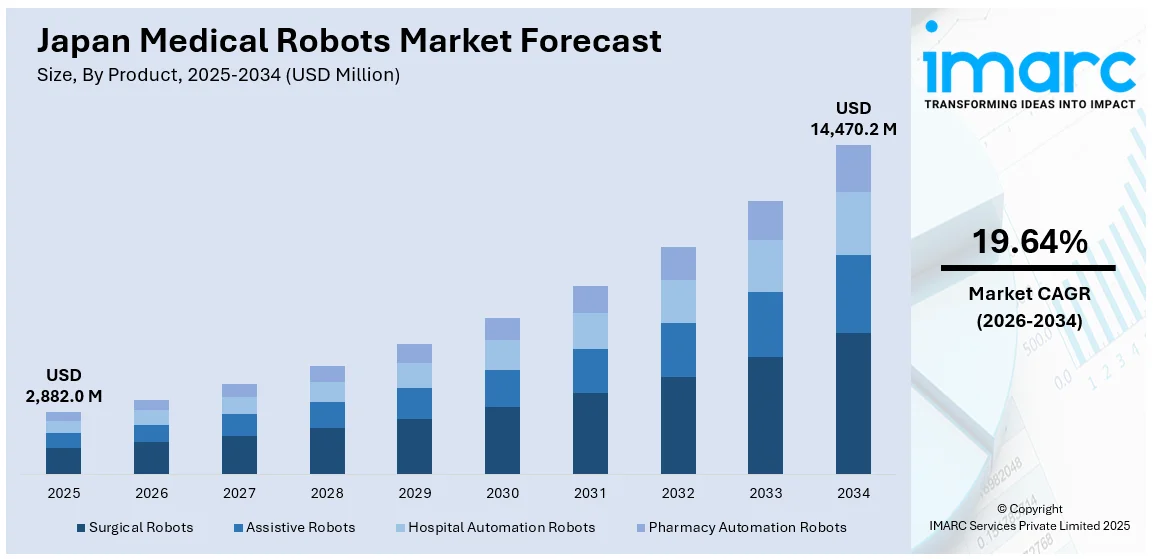

日本の医療ロボット市場は、2025年に28億8200万ドル規模に達し、2034年には144億7020万ドルへと大幅な成長を遂げると予測されています。この期間における年平均成長率(CAGR)は19.64%と見込まれており、その背景には複数の強力な推進要因が存在します。最も顕著なのは、急速な高齢化に伴う医療・介護従事者の不足という社会課題です。特に、2040年までに介護分野で57万人の人材不足が予測されており、この労働力ギャップを埋めるために医療ロボットの導入と技術革新が不可欠とされています。

医療ロボットは、患者の持ち上げ、リハビリテーションの誘導、バイタルサインの継続的な監視、さらには反復的な作業の自動化を通じて、介護者の身体的・精神的負担を大幅に軽減します。これにより、限られた人員で質の高いケアサービスを一貫して提供することが可能となり、病院、診療所、介護施設といった多様な医療現場における効率性と安全性の向上に貢献しています。また、ロボット工学とAIの進歩は、より精密で低侵襲な医療処置を可能にし、患者の治療成績の改善と手術効率の向上に直結しています。

政府の強力な支援策、医療技術の導入を促進する有利な規制環境、そしてヘルスケア技術への積極的な投資も、日本の医療ロボット市場の成長を力強く後押ししています。これらの要因が複合的に作用し、医療ロボットは現代日本のヘルスケアシステムにおいて、その役割を拡大し、不可欠なツールとしての地位を確立しつつあります。

特に手術ロボットの分野では、技術革新が目覚ましく、高精細な3D視覚化、外科医の手の動きを微細に調整するモーションスケーリング、そして震えを抑制する機能などが提供されています。これにより、外科医は極めて複雑な手術を、周囲組織への損傷を最小限に抑えながら、かつてない精度と制御性で実行できるようになりました。結果として、患者の回復期間の短縮や合併症のリスク低減といったメリットが生まれています。

患者と医療提供者の双方で低侵襲治療への選好が高まっていることも、手術ロボットの普及を加速させる重要なトレンドです。病院は、患者ケアの質の向上とワークフローの合理化を目指し、これらの先進システムを外科部門に積極的に導入しています。研究開発への継続的な投資は、医療ロボットをより直感的で使いやすく、コンパクトで、様々な医療専門分野に適応可能なものへと進化させています。医療現場におけるロボットシステムへの信頼と習熟度が深まるにつれて、日本の医療システムにおけるその存在感はますます高まり、将来的に不可欠な存在となることが確実視されています。これらの技術は、労働力不足という日本の課題に対し、質の高い医療・介護サービスを持続的に提供するための重要な解決策として、大きな期待が寄せられています。

医療分野では、患者の痛みを軽減し、回復期間を短縮し、入院日数を削減できる低侵襲手術への強い志向が見られます。この重要な転換を可能にしているのが医療ロボットであり、微細な切開部から繊細な手術を遂行するために不可欠な高精度な制御を提供します。これらのロボットシステムは、外科医に患者の体内を詳細に視覚化する能力と、極めて正確な動きを可能にする微細な運動制御をもたらします。その結果、かつては低侵襲アプローチでは困難とされていた複雑な処置も、現在では安全かつ効果的に実施できるようになりました。この傾向は、患者がより早く日常生活に復帰できるような、身体への負担が少ない治療法を求める広範な文化的および医学的嗜好を反映しています。医療施設は、このような高まる需要に応えるため、積極的にロボット技術の導入を進めており、同時に医療訓練プログラムもロボット手術技術をカリキュラムに組み込むよう進化しています。これにより、次世代の外科医がこれらの先進的なツールを最大限に活用できるようになり、日本の医療ロボット市場の持続的な成長に大きく貢献しています。

IMARC Groupの市場分析レポートによると、日本の医療ロボット市場は2026年から2034年までの予測期間において、製品、用途、エンドユーザー、地域という主要なセグメントに基づいて詳細に分類され、それぞれのトレンドと予測が提供されています。

製品別セグメントには、手術用ロボット、アシストロボット、病院自動化ロボット、薬局自動化ロボットが含まれ、これらが市場の主要な構成要素となっています。

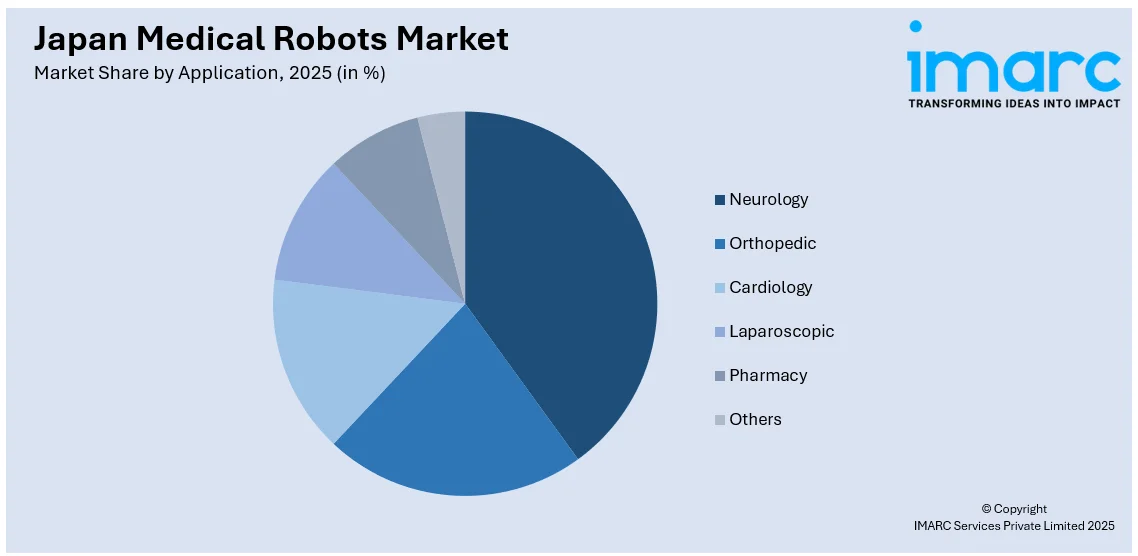

用途別セグメントでは、神経科、整形外科、心臓病科、腹腔鏡手術、薬局関連の用途、その他多岐にわたる分野が網羅されています。

エンドユーザー別セグメントには、病院、外来手術センター、リハビリテーションセンター、その他の医療機関が含まれ、それぞれのニーズに応じたロボットの導入が進んでいます。

地域別セグメントでは、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析されています。

本レポートでは、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、競争環境に関する包括的な分析も提供されており、主要企業の詳細なプロファイルも掲載されています。

最新の市場ニュースとして、2025年4月には、Ainosと日本のトップサービスロボット企業であるugoが、AI搭載嗅覚システム「AIノーズ」をヒューマノイドロボットに統合する世界初の画期的なプロジェクトを完了しました。この技術革新により、ロボットは揮発性有機化合物(VOC)データを用いて匂いを検知・解釈できるようになり、現実世界における環境認識能力が飛躍的に向上しました。

「嗅覚対応ロボット」は、感覚ロボット工学における画期的な進歩を象徴しており、日本国内の商業およびサービス分野において、間もなく試験的な導入が開始される予定です。これは、ロボット技術が人間の五感にさらに近づく可能性を示唆しています。一方、シスメックス株式会社は2024年11月、日本製の手術支援ロボットシステム「hinotori™」がシンガポール総合病院で初の海外臨床使用に成功したと発表しました。この成功は、hinotori™のアジア太平洋地域への本格的な拡大の始まりを告げるものです。メディカロイドが開発し、2020年に日本で承認されたhinotori™は、患者への負担が少ない低侵襲手術を支援することで、医療現場に貢献しています。シンガポールとマレーシアでの規制承認も既に取得しており、シスメックスは、この先進的なロボット技術を通じて、世界中の医療機関における手術の精度を向上させ、患者の治療成績を大幅に改善することを目指しています。

「日本医療ロボット市場レポート」は、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの長期的な予測期間を詳細に分析しています。このレポートは、数百万ドル規模の市場を対象とし、過去のトレンド、将来の市場見通し、業界を牽引する要因と直面する課題を深く掘り下げています。特に、製品、アプリケーション、エンドユーザー、地域という主要なセグメントごとに、過去および将来の市場評価を提供します。対象となる製品カテゴリは、手術ロボット、アシストロボット、病院自動化ロボット、薬局自動化ロボットなど多岐にわたります。アプリケーション分野は、神経学、整形外科、心臓病学、腹腔鏡手術、薬局業務など広範に及び、エンドユーザーには病院、外来手術センター、リハビリテーションセンターなどが含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の全主要地域を網羅しており、包括的な市場理解を可能にします。

本レポートは、日本医療ロボット市場がこれまでどのように推移し、今後数年間でどのように発展するか、製品、アプリケーション、エンドユーザー、地域ごとの市場構成、バリューチェーンの各段階、市場を牽引する主要な要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本医療ロボット市場に関する、様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。さらに、市場の推進要因、課題、機会に関する最新情報も網羅されています。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威といった要素の影響を評価する上で役立ち、日本医療ロボット産業内の競争レベルとその魅力を深く分析することを可能にします。また、詳細な競争環境の分析は、ステークホルダーが自社の競争環境を正確に理解し、市場における主要プレーヤーの現在の位置を把握するための貴重な洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医療用ロボット市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医療用ロボット市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医療用ロボット市場 – 製品別内訳

6.1 手術用ロボット

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 支援ロボット

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 病院自動化ロボット

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 薬局自動化ロボット

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の医療用ロボット市場 – 用途別内訳

7.1 神経科

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 整形外科

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 循環器科

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 腹腔鏡

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 薬局

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の医療用ロボット市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 外来手術センター

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 リハビリテーションセンター

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の医療用ロボット市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 製品別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 製品別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の医療用ロボット市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の医療用ロボット市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

医療ロボットとは、医療現場で活用されるロボット技術の総称です。医療従事者の負担軽減、医療の質の向上、患者さんの安全確保、そして効率的な医療提供を目指して開発・導入が進められています。

主な種類としては、まず「手術支援ロボット」が挙げられます。これは、外科医の手術操作を支援し、高精度で低侵襲な手術を可能にするものです。代表的なものに「ダヴィンチ」システムがあり、複雑な手技をより正確に行うことができます。次に、「リハビリテーションロボット」があります。これは、脳卒中や事故などで身体機能が低下した患者さんの運動機能回復を支援します。歩行訓練や上肢・下肢の運動を補助し、個別化された反復訓練を通じて回復を促進します。また、「薬剤搬送・調剤ロボット」は、病院内で薬剤や検体、医療材料などを自動で搬送したり、薬剤の調剤作業を効率化したりします。これにより、医療スタッフはより患者ケアに集中できるようになります。さらに、「消毒ロボット」は、紫外線(UV-C)や薬剤噴霧により、病室や手術室などの空間を自動で殺菌・消毒し、院内感染のリスク低減に貢献します。その他、患者さんの移動を補助する「患者搬送ロボット」や、高齢者の介護を支援する「介護支援ロボット」なども実用化されています。

これらのロボットの用途は多岐にわたります。手術分野では、精密な操作が求められるがん手術や心臓手術において、医師の視覚と手の延長として機能し、出血量の減少や回復期間の短縮に寄与します。リハビリテーション分野では、患者さんの状態に合わせたプログラムを提供し、客観的なデータに基づいた効果的な訓練を実現します。病院内の物流においては、人手不足の解消と業務効率化に大きく貢献し、医療従事者が本来の業務に専念できる環境を整備します。感染症対策としては、危険な環境下での消毒作業をロボットが代行することで、医療従事者の安全を守ります。

医療ロボットの発展を支える関連技術も重要です。まず、「人工知能(AI)」と「機械学習」は、画像診断支援、手術計画の最適化、患者データの分析などに活用され、ロボットの自律性や判断能力を高めます。次に、「センサー技術」は、力覚センサー、視覚センサー、距離センサーなどを用いて、ロボットが周囲の環境や患者の状態を正確に認識し、安全かつ精密に動作するために不可欠です。また、「画像処理技術」は、手術中のリアルタイム画像解析や、診断画像の高精度化に貢献します。「ロボット制御技術」は、複雑な多関節ロボットを滑らかかつ正確に動かすための基盤であり、ハプティックフィードバック(触覚フィードバック)技術により、医師はロボットを介して触覚情報を得ることができます。さらに、「通信技術」、特に5Gのような高速・低遅延通信は、遠隔手術や遠隔診断の実現に不可欠です。これらの技術が複合的に組み合わさることで、医療ロボットはより高度で安全な医療サービスを提供できるようになります。