❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

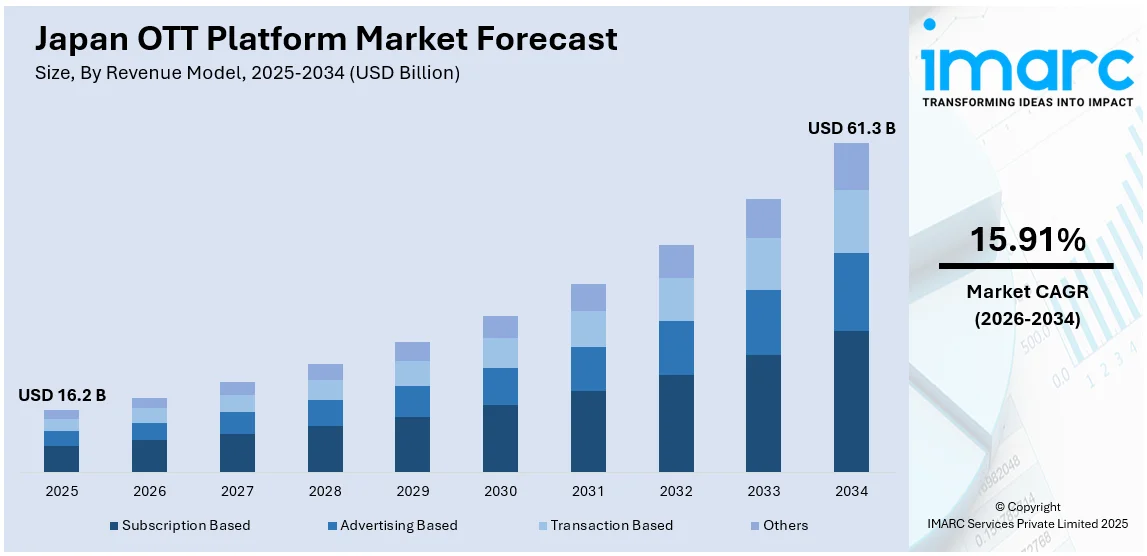

日本のOTT(オーバー・ザ・トップ)プラットフォーム市場は、目覚ましい成長を遂げています。2025年には162億ドルの市場規模に達し、2034年には613億ドルへと大幅に拡大すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)15.91%という高い成長率が見込まれています。

この市場拡大を牽引する主要因は多岐にわたります。まず、日本の世界トップクラスの技術インフラが挙げられます。日本は世界的に見ても高いブロードバンド普及率と非常に高速なインターネット環境を誇り、主要都市での5G展開はモバイルストリーミングの品質を飛躍的に向上させ、ユーザーが高精細なコンテンツを途切れることなく視聴できる環境を整備しました。日本の消費者はテクノロジーに非常に精通しており、新しいデジタルプラットフォームの早期導入に積極的です。スマートTV、メディアストリーミングデバイス、モバイルデバイスの普及により、OTTプラットフォームへのアクセスは極めて容易になり、日常生活に深く統合されています。これにより、Netflix、Amazon Prime Videoといった国際的な大手や、U-NEXT、dTVなどの国内プレーヤーは、4Kや8Kといった没入感のある高品質なストリーミング体験を提供しています。さらに、AIベースのコンテンツ提案プラットフォーム、AR機能、個々のユーザーに最適化されたサブスクリプションモデルといった最新技術も、OTT分野で急速に採用されつつあります。

次に、コンテンツの嗜好と文化的な消費パターンの変化が市場成長の強力な推進力となっています。地上波テレビや映画館といった従来のメディアは、特に若年層の間で関心が着実に低下しており、彼らはオンデマンドで柔軟な視聴を好む傾向にあります。この世代間の変化は極めて重要で、日本のミレニアル世代やZ世代の視聴者は、シリーズの一気見、短尺動画、そして海外コンテンツへと強く傾倒しています。特に、従来の日本のドラマやアニメだけでなく、韓国ドラマ(K-ドラマ)、欧米のテレビ番組、ドキュメンタリーなど、より幅広いジャンルの国際コンテンツへの需要が顕著に高まっています。同時に、OTTプレーヤーは、犯罪スリラー、日常系、漫画原作など、日本の視聴者の独自の嗜好に合わせたローカライズされたオリジナルコンテンツの制作にも積極的に投資しています。

さらに、単身世帯の増加や、プライベートで個別化されたエンターテイメント体験への欲求といった社会的な変化も、OTTプラットフォームの人気を強く後押ししています。また、スポーツストリーミング配信権の戦略的な獲得や、スマートフォンおよびスマートTVの普及率の上昇も、市場の拡大に大きく寄与しています。これらの複合的な要因により、日本のOTTプラットフォーム市場は今後も力強い成長を続けると期待されています。

日本のOTT(オーバー・ザ・トップ)プラットフォーム市場は、現代の消費者が求める利便性、高品質なコンテンツ、そしてプライバシー保護への意識の高まりが、OTTサービスが提供する価値と強く共鳴することで、エンターテイメントコンテンツの消費行動を根本的に変革し、急速な成長を遂げている。IMARC Groupによる包括的な市場分析レポートは、2026年から2034年までの予測期間における市場の主要トレンドを、地域および国レベルで詳細に提示しており、将来の市場動向を深く理解するための貴重な情報源となっている。

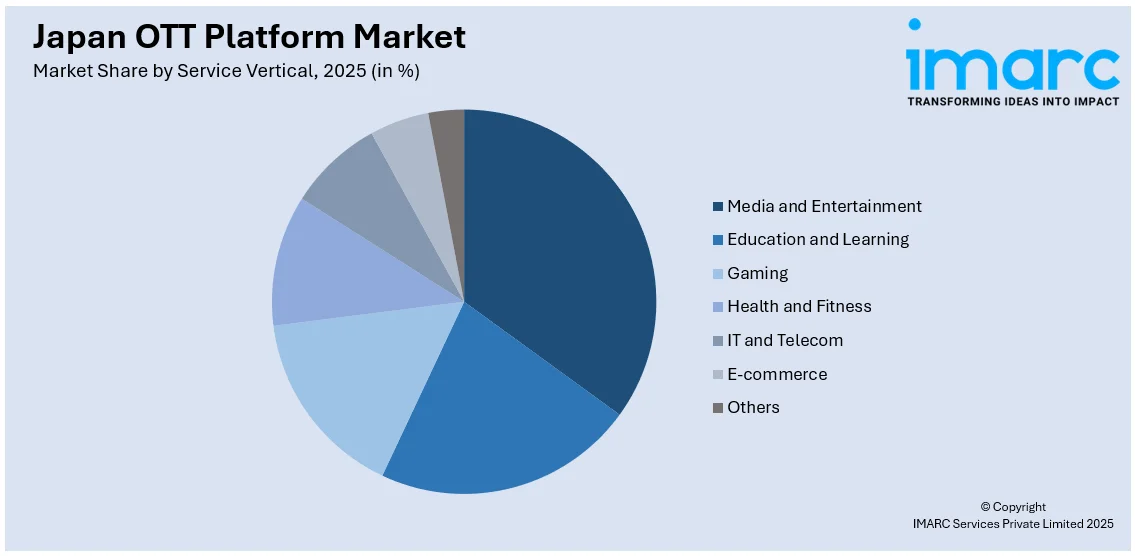

この市場は、多角的な視点から綿密にセグメント化されている。収益モデル別では、月額や年額でコンテンツにアクセスするサブスクリプション型、広告表示によって収益を得る広告型、個別のコンテンツ購入やレンタルを行うトランザクション型、そしてその他の多様な収益モデルが詳細に分析されている。コンテンツタイプ別では、映画、ドラマ、ドキュメンタリーなどのエンターテイメントやインフォテイメント、料理、旅行、ファッション関連のライフスタイルコンテンツ、スポーツ中継やハイライトといったビデオコンテンツに加え、オーディオ/VoIPサービス、オンラインゲーミング、音楽ストリーミング、コミュニケーションツール、その他といった幅広いジャンルが網羅されている。ストリーミングデバイス別では、日常的に利用されるスマートフォンやタブレット、仕事や学習にも使われるデスクトップやノートパソコン、リビングルームの中心となるスマートTVやセットトップボックス、没入感のある体験を提供するゲーミングコンソール、その他といった多様な利用機器が市場の成長を支えている。ユーザータイプ別では、個人消費者による利用と、企業や団体による商業利用の二つの主要な区分で市場が分析されている。さらに、サービス分野別では、メディア・エンターテイメント産業はもちろんのこと、教育・学習、ゲーミング、ヘルス・フィットネス、IT・通信、Eコマース、その他といった多岐にわたる産業においてOTTサービスがどのように浸透し、新たな価値を創出しているかが明らかにされている。

地域別分析においては、日本の主要な地域市場である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国がそれぞれ包括的に調査され、各地域の独自の特性、消費者の嗜好、そして成長機会が詳細に浮き彫りにされている。これにより、地域に特化した戦略立案が可能となる。

競争環境についても極めて詳細な分析が提供されており、市場構造の把握、主要プレイヤーの市場におけるポジショニング、トップ企業が採用している成功戦略、競合他社との比較を可能にする競合ダッシュボード、そして企業の総合的な評価を行う企業評価象限といった多角的な視点から市場の競争状況が明らかにされている。また、市場を牽引する主要企業の詳細なプロファイルも網羅されており、各社の強み、弱み、機会、脅威(SWOT分析に類するもの)や戦略が深く理解できるようになっている。

最近の市場動向としては、2025年4月にParamountがNTTドコモのLemino OTTプラットフォームと戦略的な配信契約を締結し、Paramount+の厳選されたコンテンツを日本市場に提供開始したことが特筆される。この提携は、日本の消費者がこれまで以上に多様でプレミアムな国際コンテンツにアクセスする機会を拡大するものである。また、2025年2月にはAmazon Prime Videoが独占的なコンテンツ権利を確保したと報じられており、これは主要OTTプラットフォーム間でのコンテンツ獲得競争が激化し、ユーザー体験向上のための投資が活発に行われている現状を強く示唆している。これらの動きは、日本のOTT市場がコンテンツの多様化と質の向上を通じて、今後も持続的な成長を遂げていくことを裏付けている。

日本のOTTプラットフォーム市場は、Amazon Prime VideoがMLBの試合、特にドジャース対カブスの東京シリーズを独占配信するなど、プレミアムな国際スポーツコンテンツを直接日本のOTT視聴者に提供することで、その魅力と市場の成長を加速させています。このようなダイナミックな市場環境を深く理解し、将来の展望を予測するために、IMARCは「日本OTTプラットフォーム市場レポート」を発表しました。本レポートは、2020年から2025年までの歴史的期間における市場のパフォーマンスとトレンドを詳細に分析し、さらに2026年から2034年までの予測期間における市場の動向、成長の触媒、および潜在的な課題を包括的に探求します。

この広範な調査は、以下の主要セグメントに基づいた詳細な市場評価を提供します。

* **収益モデル:** サブスクリプション型、広告型、トランザクション型、その他多様なモデル。

* **コンテンツタイプ:** ビデオ(エンターテイメント、インフォテイメント、フード、旅行、ファッション、スポーツコンテンツなど)、オーディオ/VoIP、オンラインゲーム、音楽ストリーミング、コミュニケーション、その他。

* **ストリーミングデバイス:** スマートフォンやタブレット、デスクトップやノートPC、スマートTVやセットトップボックス、ゲーム機、その他。

* **ユーザータイプ:** 個人ユーザー、商業ユーザー。

* **サービス分野:** メディア・エンターテイメント、教育・学習、ゲーム、健康・フィットネス、IT・通信、Eコマース、その他多岐にわたる分野。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国の主要地域。

本レポートは、日本OTTプラットフォーム市場がこれまでどのように推移し、今後数年間でどのように展開するか、収益モデル、コンテンツタイプ、ストリーミングデバイス、ユーザータイプ、サービス分野、地域ごとの市場の内訳、バリューチェーンの各段階、市場を牽引する主要な要因と直面する課題、市場の構造、主要プレーヤー、そして市場における競争の程度など、ステークホルダーが市場を理解し戦略を立てる上で不可欠な重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが、2020年から2034年までの日本OTTプラットフォーム市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、そして市場のダイナミクスに関する包括的な定量的分析を提供することです。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供し、戦略的な意思決定を支援します。さらに、ポーターの5つの力分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、ステークホルダーが日本OTTプラットフォーム業界内の競争レベルとその魅力を分析することを可能にします。競争環境の分析は、ステークホルダーが自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のOTTプラットフォーム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のOTTプラットフォーム市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のOTTプラットフォーム市場 – 収益モデル別内訳

6.1 サブスクリプション型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 広告型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 トランザクション型

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2019-2024)

6.4.2 市場予測 (2025-2033)

7 日本のOTTプラットフォーム市場 – コンテンツタイプ別内訳

7.1 ビデオ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場セグメンテーション

7.1.3.1 エンターテイメントおよびインフォテイメント

7.1.3.2 食、旅行、ファッション

7.1.3.3 スポーツコンテンツ

7.1.4 市場予測 (2026-2034)

7.2 オーディオ/VoIP

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 オンラインゲーミング

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 音楽ストリーミング

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 コミュニケーション

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場トレンド (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本のOTTプラットフォーム市場 – ストリーミングデバイス別内訳

8.1 スマートフォンおよびタブレット

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 デスクトップおよびラップトップ

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 スマートTVおよびセットトップボックス

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 ゲーム機

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本のOTTプラットフォーム市場 – ユーザータイプ別内訳

9.1 個人

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 商業

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本のOTTプラットフォーム市場 – サービス分野別内訳

10.1 メディアおよびエンターテイメント

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 教育および学習

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 ゲーミング

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 健康およびフィットネス

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 IT・通信

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 Eコマース

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 その他

10.7.1 過去および現在の市場動向 (2020-2025)

10.7.2 市場予測 (2026-2034)

11 日本のOTTプラットフォーム市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 収益モデル別市場内訳

11.1.4 コンテンツタイプ別市場内訳

11.1.5 ストリーミングデバイス別市場内訳

11.1.6 ユーザータイプ別市場内訳

11.1.7 サービス分野別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西・近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 収益モデル別市場内訳

11.2.4 コンテンツタイプ別市場内訳

11.2.5 ストリーミングデバイス別市場内訳

11.2.6 ユーザータイプ別市場内訳

11.2.7 サービス分野別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 収益モデル別市場内訳

11.3.4 コンテンツタイプ別市場内訳

11.3.5 ストリーミングデバイス別市場内訳

11.3.6 ユーザータイプ別市場内訳

11.3.7 サービス分野別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 収益モデル別市場内訳

11.4.4 コンテンツタイプ別市場内訳

11.4.5 ストリーミングデバイス別市場内訳

11.4.6 ユーザータイプ別市場内訳

11.4.7 サービス分野別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 収益モデル別市場内訳

11.5.4 コンテンツタイプ別市場内訳

11.5.5 ストリーミングデバイス別市場内訳

11.5.6 ユーザータイプ別市場内訳

11.5.7 サービス分野別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 収益モデル別市場内訳

11.6.4 コンテンツタイプ別市場内訳

11.6.5 ストリーミングデバイス別市場内訳

11.6.6 ユーザータイプ別市場内訳

11.6.7 サービス分野別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 収益モデル別市場内訳

11.7.4 コンテンツタイプ別市場内訳

11.7.5 ストリーミングデバイス別市場内訳

11.7.6 ユーザータイプ別市場内訳

11.7.7 サービス分野別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025)

11.8.3 収益モデル別市場内訳

11.8.4 コンテンツタイプ別市場内訳

11.8.5 ストリーミングデバイス別市場内訳

11.8.6 ユーザータイプ別市場内訳

11.8.7 サービス分野別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034)

12 日本のOTTプラットフォーム市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競合ダッシュボード

12.6 企業評価クアドラント

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供サービス

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供サービス

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供サービス

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供サービス

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供サービス

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本OTTプラットフォーム市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターのファイブフォース分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

OTTプラットフォームとは、「Over-The-Top」の略称であり、インターネット回線を通じて、従来の放送事業者やケーブルテレビ事業者などを介さずに、直接ユーザーに映像や音声などのコンテンツを配信するサービス全般を指します。ユーザーはインターネット接続があれば、スマートフォン、タブレット、PC、スマートテレビなど様々なデバイスでコンテンツを視聴できます。これにより、時間や場所にとらわれずに多様なコンテンツにアクセスできる点が大きな特徴です。

OTTプラットフォームにはいくつかの主要な種類があります。一つ目は、SVOD(Subscription Video On Demand)で、月額または年額の定額料金を支払うことで、提供されるコンテンツを無制限に視聴できるモデルです。NetflixやAmazon Prime Videoなどがこれに該当します。二つ目は、TVOD(Transactional Video On Demand)で、個々のコンテンツをレンタルまたは購入する都度課金されるモデルです。iTunesやGoogle Playムービーなどが代表的です。三つ目は、AVOD(Advertising Video On Demand)で、広告を視聴することで無料でコンテンツを楽しめるモデルです。YouTubeやAbemaTVの無料プランなどがこれにあたります。その他、スポーツ中継やニュース配信に特化したライブOTTや、音楽やポッドキャストを提供するオーディオOTTなども含まれます。

これらのプラットフォームは多岐にわたる用途で利用されています。最も一般的なのは、映画、ドラマ、アニメ、ドキュメンタリーなどのエンターテイメントコンテンツの視聴です。また、オンライン講座やチュートリアルなどの教育コンテンツの配信、リアルタイムのニュース速報やスポーツ中継、eスポーツのライブ配信などにも活用されています。企業内での研修動画の配信や、個人が制作したコンテンツを世界中に発信する場としても広く利用されています。

OTTプラットフォームの運用を支える関連技術も多岐にわたります。まず、CDN(Content Delivery Network)は、コンテンツをユーザーに効率的かつ高速に配信するための分散型サーバーネットワークであり、視聴体験の品質向上に不可欠です。次に、アダプティブビットレートストリーミング(Adaptive Bitrate Streaming: ABS)は、ユーザーのネットワーク環境に応じて最適な画質に自動調整する技術で、HLSやMPEG-DASHなどがその代表です。コンテンツの著作権を保護するためには、DRM(Digital Rights Management)技術が用いられ、不正なコピーや配布を防ぎます。また、コンテンツの保存、処理、配信の基盤としてクラウドコンピューティングが広く利用されています。動画ファイルを様々なデバイスやネットワーク速度に対応させるためのエンコーディングやトランスコーディング技術、ユーザーの視聴履歴に基づいてパーソナライズされたコンテンツを推奨するレコメンデーションエンジン、そして多様なデバイスで快適な操作性を提供するUI/UXデザインも重要な要素です。これらの技術が複合的に機能することで、高品質なOTTサービスが実現されています。