❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

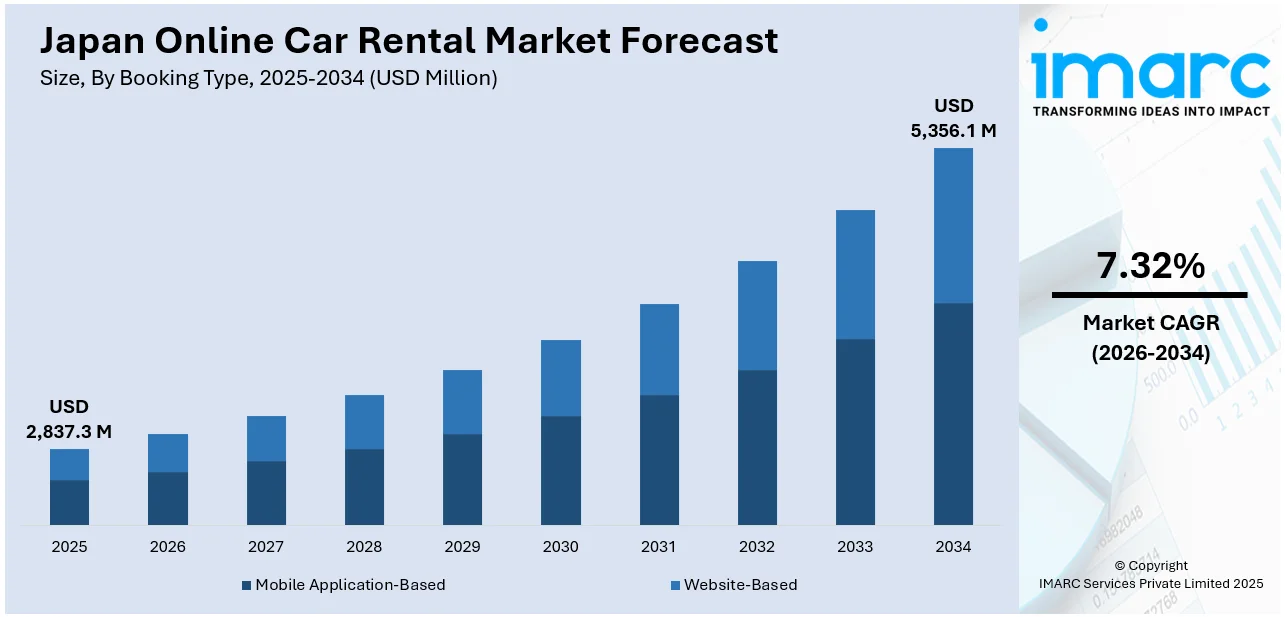

日本のオンラインレンタカー市場は、2025年に28億3,730万ドル規模に達し、2034年には53億5,610万ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は7.32%と堅調な伸びが見込まれています。この市場成長の背景には、いくつかの主要なトレンドが存在します。

まず、国内旅行者の間で、手間のかからない、カスタマイズされた旅行ソリューションへの需要が高まっています。日本の広範な鉄道網がピーク時に混雑する中、旅行者はより自由度と柔軟性を持って地方の隠れた名所を訪れるため、レンタカーを選択する傾向が顕著です。カップル、家族、個人旅行者といった多様な層が、オンライン予約ウェブサイトを利用して、リアルタイムの車両空き状況の確認、最適なルート提案の取得、そして電子決済によるスムーズな手続きを行っています。これにより、旅行計画から実行までのプロセスが大幅に簡素化されています。また、都市部に住む人々がデジタルファーストのソリューションを好む傾向にあるため、使いやすいモバイルアプリケーションの導入が進み、レンタカーサービスのアクセス性が向上しています。オンラインレンタカーは、公共交通機関が少ない地方への旅行を容易にすることで、地域観光の振興という政府の取り組みにも貢献しており、アプリベースのレンタカー利用を促進しています。例えば、2024年には楽天グループが、主要オンライン旅行代理店である楽天トラベルを通じて、訪日外国人向けに英語、韓国語、繁体字中国語、日本語に対応した多言語レンタカー予約サービスを開始し、インバウンド需要への対応も強化しています。

次に、レンタカー事業者側の積極的なデジタルプラットフォームへの移行が市場を牽引しています。日本のレンタカー各社は、テクノロジーに精通した顧客層のニーズに応えるため、デジタル化を加速させています。具体的には、モバイルアプリの開発、人工知能(AI)を活用した効率的な車両管理システム、そして非接触型の顧客サポートシステムの導入に投資し、サービスプロセスの簡素化と効率性の向上を図っています。オンライン予約への移行に伴い、各社は予約システムと車両在庫の可視性を継続的に更新しており、顧客は実際の空き状況、価格、希望する場所に基づいて最適な車両を容易に選択できるようになっています。さらに、ダイナミックプライシング(変動料金制)メカニズムや顧客フィードバックインターフェースを統合することで、パーソナライゼーションを推進しています。旅行アグリゲーターやデジタルウォレットとの提携を通じて、レンタカー会社はサービスの利便性とセキュリティをさらに高めています。利便性へのニーズが高まる中、ウェブベースのインターフェースとモバイルアプリを組み合わせたオムニチャネルアプローチを採用する企業も増えており、このデジタル戦略への転換がオンラインレンタカー市場の成長において中心的な役割を果たしています。

最後に、自動車所有よりも短期で柔軟な交通手段を好む個人が増加していることも、市場拡大の要因となっています。特に都市部では、駐車場代や維持費といった自動車所有に伴う負担を避け、必要な時だけ利用できるレンタカーを選ぶライフスタイルが浸透しつつあります。これらの要因が複合的に作用し、日本のオンラインレンタカー市場は今後も力強い成長を続けると見られています。

2024年、パーク24株式会社はUber Japan株式会社と協業し、同社が運営するタイムズカーシェアの車両を活用したライドヘイリングサービスの試験運用を開始しました。このパイロットプログラムは、Uberの提携タクシー事業者であるロイヤルリムジン株式会社の支援のもと実施されており、よりアクセスしやすく、拡張性があり、幅広い層に魅力的なモビリティサービスを提供することを目指しています。これは、日本の都市部における交通手段の多様化と利便性向上への対応の一環です。

日本の都市部では、モビリティニーズに大きな変化が生じています。特に東京、大阪、横浜といった高度に発展した都市の住民は、自動車の所有に伴う負担を避け、必要な時にだけ利用できる短期で柔軟な交通手段を強く好む傾向が顕著です。この背景には、車両購入費や維持費の高騰、都市部での駐車スペースの不足、環境負荷低減への意識の高まり、そして若年層が所有よりも共有モビリティやオンデマンドサービスを強く志向しているといった複合的な要因があります。結果として、都市住民はオンラインカーレンタルサービスを積極的に活用し、個人のライフスタイルに合わせた移動手段を選択しています。

このような社会の変化に対応するため、オンラインカーレンタル業界は、都市での運転に適した小型で燃費の良いハイブリッド車や電気自動車などを積極的に導入し、利用者の多様なニーズに応えています。また、スマートフォンアプリを介したモバイルベースの予約プラットフォームが広く普及し、利用者は時間や場所を選ばずに手軽に車を予約・利用できるようになりました。これにより、複数の場所での車の貸し出しや返却が可能となり、恒久的な自動車所有の必要性を最小限に抑えつつ、より高い柔軟性と利便性を享受できるようになっています。持続可能性、費用対効果、そして利便性を重視する現代において、ウェブベースのカーレンタルプラットフォームは、現代の都市交通システムにおいて不可欠な存在としてその役割を拡大し続けています。

IMARCグループの報告書は、日本のオンラインカーレンタル市場の主要トレンドを詳細に分析し、2026年から2034年までの国および地域レベルでの予測を提供しています。この包括的なレポートでは、市場が以下の多様なセグメントに基づいて詳細に分類され、それぞれの動向と将来性が掘り下げられています。

**予約タイプ:** モバイルアプリケーション経由での予約と、ウェブサイト経由での予約の二つに大別され、それぞれのプラットフォームの利用動向と市場シェアが分析されています。

**レンタル期間:** 短期レンタル(数時間から数日)と長期レンタル(数週間から数ヶ月)があり、利用者の具体的なニーズに応じた選択肢が提供され、その需要構造が詳細に明らかにされています。

**車両タイプ:** 高級車、エグゼクティブカー、エコノミーカー、SUV、その他といった幅広い車種が含まれており、各タイプの市場シェア、成長性、および消費者の嗜好が評価されています。

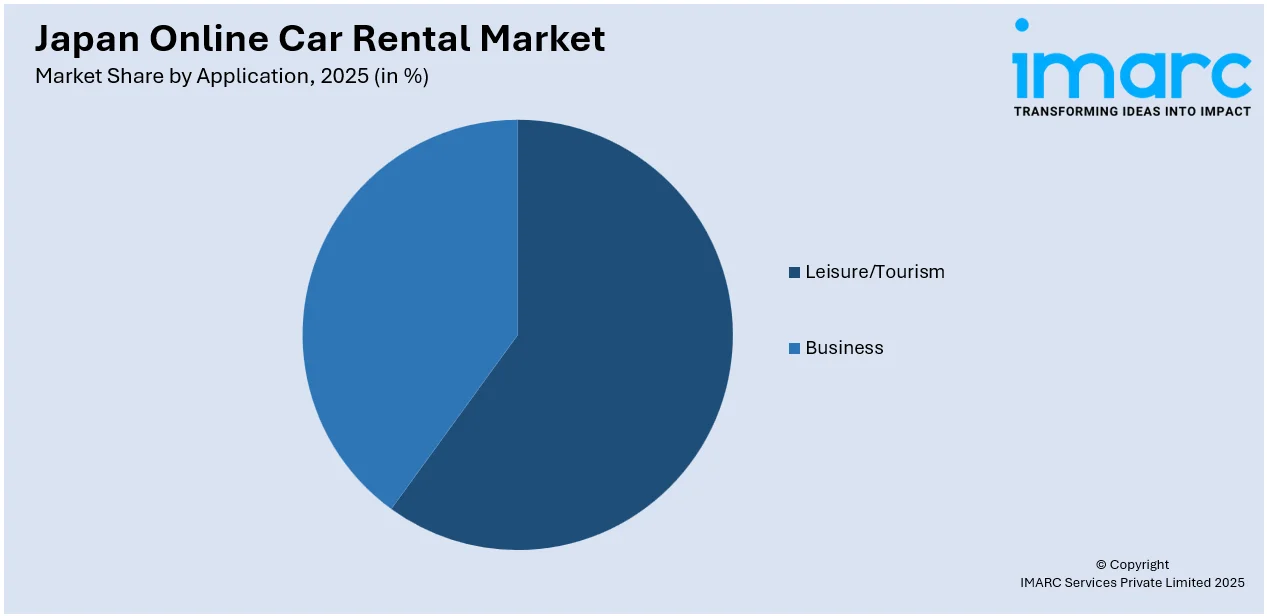

**用途:** レジャー/観光目的での利用とビジネス目的での利用の二つの主要な利用シーンが分析され、それぞれの市場規模、特性、および成長ドライバーが示されています。

**支払い方法:** オンライン決済(クレジットカード、電子マネーなど)と代金引換が主な支払い手段として挙げられ、消費者の支払い行動と利便性が調査されています。

**サービスタイプ:** 利用者が自ら運転するセルフドライブサービスと、運転手付きのショーファードリブンサービスに分けられ、それぞれの市場の成長機会と提供価値が探られています。

**地域別分析:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場ごとに包括的な分析が提供され、地域ごとの特性、需要パターン、および成長ポテンシャルが詳細に明らかにされています。

これらの多角的な分析は、日本のオンラインカーレンタル市場が今後も持続的な成長を続け、都市のモビリティソリューションとしてさらに重要性を増していくことを明確に示唆しています。

このレポートは、日本のオンラインレンタカー市場に関する包括的な分析を提供します。分析の基準年は2025年で、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で評価されます。

レポートの範囲は、過去のトレンドと市場の見通し、業界の促進要因と課題、そして予約タイプ、レンタル期間、車両タイプ、用途、支払い方法、サービスタイプ、地域といったセグメントごとの過去および将来の市場評価を深く掘り下げています。具体的には、予約タイプとしてモバイルアプリケーションベースとウェブサイトベース、レンタル期間として短期と長期、車両タイプとしてラグジュアリー、エグゼクティブ、エコノミー、SUV、その他、用途としてレジャー/観光とビジネス、支払い方法としてオンライン決済と代金引換、サービスタイプとしてセルフドライブと運転手付きが分析されます。対象地域は、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国にわたります。

競争環境については、市場構造、主要プレーヤーのポジショニング、主要な成功戦略、競合ダッシュボード、企業評価象限など、包括的な分析が提供されています。また、主要企業の詳細なプロファイルも含まれます。

このレポートは、日本のオンラインレンタカー市場のこれまでの実績と今後の見通し、各セグメントごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして市場の競争の程度といった重要な質問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本のオンラインレンタカー市場の様々なセグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5つの力分析は、新規参入者、競合他社の競争、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力度を分析するのに貢献します。競争環境の分析は、ステークホルダーが競合環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

レポートは、10%の無料カスタマイズと、販売後10〜12週間のアナリストサポートを提供します。PDFおよびExcel形式でメールを通じて配信され、特別な要求に応じてPPT/Word形式の編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のオンラインレンタカー市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のオンラインレンタカー市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のオンラインレンタカー市場 – 予約タイプ別内訳

6.1 モバイルアプリベース

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ウェブサイトベース

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

7 日本のオンラインレンタカー市場 – レンタル期間別内訳

7.1 短期

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 長期

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

8 日本のオンラインレンタカー市場 – 車種別内訳

8.1 高級車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 エグゼクティブ

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 エコノミー

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 SUV

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本のオンラインレンタカー市場 – 用途別内訳

9.1 レジャー/観光

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 市場予測 (2026-2034年)

9.2 ビジネス

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 市場予測 (2026-2034年)

10 日本のオンラインレンタカー市場 – 支払い方法別内訳

10.1 オンライン決済

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 市場予測 (2026-2034年)

10.2 代金引換

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 市場予測 (2026-2034年)

11 日本のオンラインレンタカー市場 – サービスタイプ別内訳

11.1 セルフドライブ

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 市場予測 (2026-2034年)

11.2 ショーファードリブン

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 市場予測 (2026-2034年)

12 日本のオンラインレンタカー市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025年)

12.1.3 予約タイプ別市場内訳

12.1.4 レンタル期間別市場内訳

12.1.5 車種別市場内訳

12.1.6 用途別市場内訳

12.1.7 決済方法別市場内訳

12.1.8 サービスタイプ別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034年)

12.2 関西・近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025年)

12.2.3 予約タイプ別市場内訳

12.2.4 レンタル期間別市場内訳

12.2.5 車種別市場内訳

12.2.6 用途別市場内訳

12.2.7 決済方法別市場内訳

12.2.8 サービスタイプ別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034年)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025年)

12.3.3 予約タイプ別市場内訳

12.3.4 レンタル期間別市場内訳

12.3.5 車種別市場内訳

12.3.6 用途別市場内訳

12.3.7 決済方法別市場内訳

12.3.8 サービスタイプ別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034年)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025年)

12.4.3 予約タイプ別市場内訳

12.4.4 レンタル期間別市場内訳

12.4.5 車種別市場内訳

12.4.6 用途別市場内訳

12.4.7 決済方法別市場内訳

12.4.8 サービスタイプ別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034年)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025年)

12.5.3 予約タイプ別市場内訳

12.5.4 レンタル期間別市場内訳

12.5.5 車種別市場内訳

12.5.6 用途別市場内訳

12.5.7 決済方法別市場内訳

12.5.8 サービスタイプ別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034年)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025年)

12.6.3 予約タイプ別市場内訳

12.6.4 レンタル期間別市場内訳

12.6.5 車種別市場内訳

12.6.6 用途別市場内訳

12.6.7 決済方法別市場内訳

12.6.8 サービスタイプ別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034年)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025年)

12.7.3 予約タイプ別市場内訳

12.7.4 レンタル期間別市場内訳

12.7.5 車種別市場内訳

12.7.6 用途別市場内訳

12.7.7 決済方法別市場内訳

12.7.8 サービスタイプ別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034年)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025年)

12.8.3 予約タイプ別市場内訳

12.8.4 レンタル期間別市場内訳

12.8.5 車種別市場内訳

12.8.6 用途別市場内訳

12.8.7 決済方法別市場内訳

12.8.8 サービスタイプ別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034年)

13 日本のオンラインレンタカー市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレーヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供サービス

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供サービス

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 C社

14.3.1 事業概要

14.3.2 提供サービス

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 D社

14.4.1 事業概要

14.4.2 提供サービス

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 E社

14.5.1 事業概要

14.5.2 提供サービス

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載していません。完全なリストは最終報告書で提供されます。

15 日本のオンラインレンタカー市場 – 業界分析

15.1 推進要因、阻害要因、および機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5つの競争要因分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

オンラインカーレンタルとは、インターネットを通じてレンタカーの予約から手配、決済までの一連の手続きを完結させるサービスを指します。パソコンやスマートフォンなどのデバイスから、時間や場所の制約なく、24時間いつでも車両の選択、利用日時指定、料金確認、支払いを行うことが可能です。従来の店舗での対面手続きに比べ、利便性が高く、複数のレンタカー会社のプランを比較検討しやすい点が大きな特徴です。

このサービスにはいくつかの種類があります。一つは、トヨタレンタカーやニッポンレンタカー、オリックスレンタカーといった大手レンタカー会社が自社で提供するオンライン予約システムです。もう一つは、楽天トラベルやじゃらんなどの旅行予約サイトが、複数のレンタカー会社のプランを一括で検索・比較し、予約できるプラットフォームを提供しているケースです。また、短時間利用に特化したカーシェアリングサービスも、オンラインで予約から車両の解錠・返却まで完結するため、広義のオンラインカーレンタルと関連が深いです。個人が所有する車をオンラインで貸し借りするP2Pカーシェアリングも存在します。

オンラインカーレンタルは多岐にわたる用途で利用されています。例えば、旅行や観光の際に、空港や駅で車を借りて目的地周辺を自由に移動する手段として活用されます。出張やビジネスでの地方移動、あるいは一時的に大きな車が必要となる引っ越しや荷物運搬にも便利です。自家用車を持たない方が、週末のレジャーや買い物、イベント参加などで一時的に車が必要な場合にも重宝されます。

関連する技術としては、まずウェブサイトやモバイルアプリの開発技術が基盤となります。ユーザーが快適に利用できるよう、直感的で使いやすいインターフェース設計が重要です。次に、クレジットカード決済や電子マネー決済、QRコード決済といった多様なオンライン決済システムが不可欠です。車両の位置特定や最寄りの営業所検索にはGPSや位置情報サービスが利用されます。さらに、IoT技術を活用したスマートキーシステムにより、スマートフォンアプリで車両の解錠・施錠が可能となり、利便性が向上しています。AIは料金の最適化や需要予測、顧客サポートのチャットボットなどに活用されることがあります。また、大量のデータ処理と安定したサービス提供のためには、クラウドコンピューティング技術が重要な役割を担っています。