❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

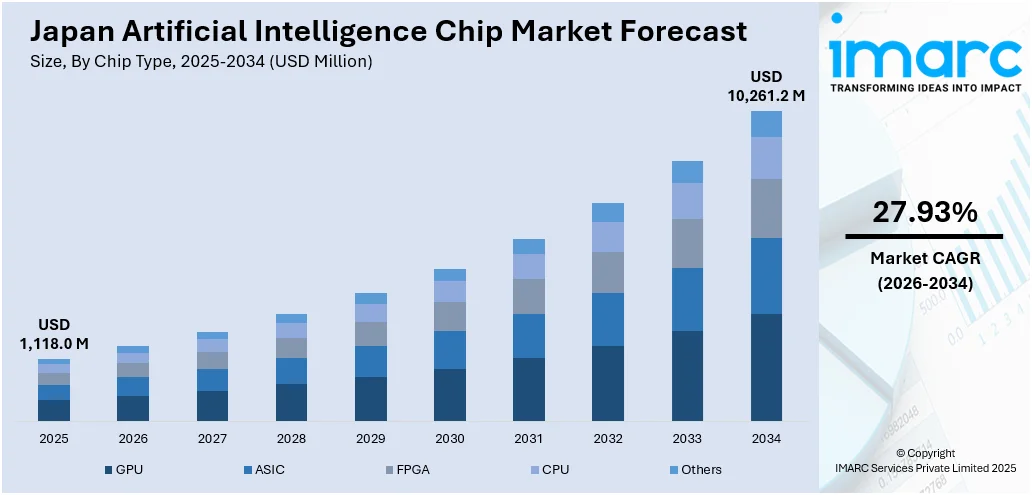

日本の人工知能(AI)チップ市場は、2025年に11億180万米ドル規模に達し、2034年には102億6120万米ドルへと大幅な成長を遂げると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は27.93%という高い伸びが見込まれており、特に自動運転車や先進運転支援システム(ADAS)といった、AIに深く依存する革新的な技術の需要増加が市場を牽引する主要な要因となっています。

AIチップは、ニューラルプロセッシングユニット(NPU)やAIアクセラレータとも呼ばれる、AIおよび機械学習タスクの処理を高速化するために特化して設計されたマイクロプロセッサです。従来の汎用中央処理装置(CPU)やグラフィックス処理装置(GPU)とは根本的に異なり、AIチップはAIアルゴリズム特有の膨大な並列計算や複雑なデータ処理の要件に最適化されています。これにより、高い並列処理能力を最大限に発揮し、ディープラーニング、自然言語処理、コンピュータービジョンといった、高度なAIタスクを汎用ハードウェアと比較してはるかに迅速かつ効率的に実行することが可能です。多くの場合、行列乗算やニューラルネットワーク推論といったAIワークロードで頻繁に行われる演算のために、専用のハードウェアアクセラレータが組み込まれています。これらのAIチップは、自動運転車、ヘルスケア診断、レコメンデーションシステム、バーチャルアシスタントなど、多岐にわたるアプリケーションにおけるAI技術の広範な導入を可能にする上で極めて重要な役割を果たしています。その優れた効率性と処理速度は、AI技術をより身近で実用的なものにし、様々な産業におけるイノベーションを強力に推進するとともに、AI研究とアプリケーションのさらなる進歩への道を開いています。

日本のAIチップ市場は、いくつかの重要な要因によって堅調な成長を経験しています。第一に、ヘルスケア、自動車、金融といった多様な産業分野において、AI駆動型アプリケーションへの需要が急速に高まっていることが挙げられます。これらの産業では、AIを活用した新たなサービスや効率化が求められており、専門的なハードウェアの必要性が促進され、結果としてAIチップ開発への投資が急増しています。第二に、IoTデバイスやデジタルプラットフォームから生成されるデータの量が指数関数的に増加しており、これらの膨大かつ複雑なデータを効率的に処理する能力が不可欠となっています。AIチップは、この要求に応えるための強力な計算能力と処理速度を提供します。第三に、機械学習アルゴリズムやディープラーニング技術の継続的な進歩が、より高度で複雑なタスクを迅速に実行するためのハードウェアアクセラレーションの需要をさらに高めています。AIチップは、これらの洗練されたアルゴリズムの性能を最大限に引き出す上で不可欠な存在です。さらに、AIチップは設計と製造技術の進化によりエネルギー効率が向上しており、環境持続可能性への懸念に対処するとともに、企業にとっての運用コスト削減にも貢献しています。この効率性の向上は、より小型でコンパクトなAIチップの開発と、それに伴う処理能力の向上によって部分的に実現されています。これらの複合的な要因が、日本のAIチップ市場の力強い成長を後押ししています。

IMARC Groupが提供する「日本人工知能チップ市場レポート」は、データ量の爆発的な増加、アルゴリズムの継続的な進化、そしてエネルギー効率の高いハードウェアソリューションの登場といった複合的な要因が、AI技術の未来を形作る上でAIチップの重要性をいかに高めているかを背景に、日本のAIチップ市場に関する包括的な分析を提供します。本レポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場トレンドと展望を詳細に掘り下げるとともに、2026年から2034年までの予測期間における国レベルでの市場動向を百万米ドル単位で提示しています。

市場は、その複雑な構造を理解するために、複数の主要なセグメントにわたって詳細に分類され、分析されています。

「チップタイプ」のセグメントでは、グラフィックス処理ユニット(GPU)、特定用途向け集積回路(ASIC)、フィールドプログラマブルゲートアレイ(FPGA)、中央処理装置(CPU)、およびその他のチップタイプが市場に与える影響とそれぞれの役割が詳細に検証されます。

「テクノロジー」の観点からは、System-on-Chip (SoC)、System-In-Package (SIP)、Multi-Chip Moduleといった先進的な統合技術が市場の成長とイノベーションにどのように貢献しているかが分析されます。

「処理タイプ」では、デバイス上で直接処理を行うエッジAIと、データセンターで大規模な処理を行うクラウドAIという二つの主要なアプローチが比較検討され、それぞれの市場における重要性と適用範囲が明らかにされます。

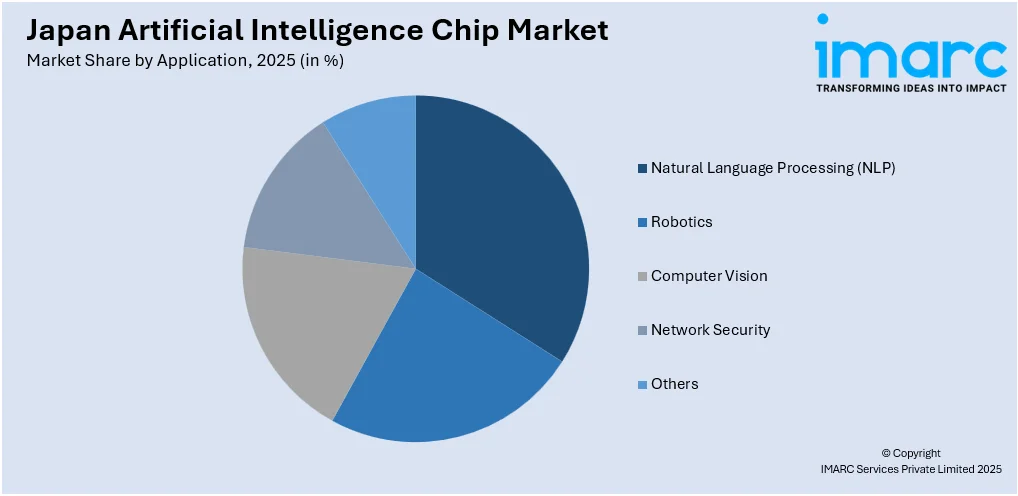

「アプリケーション」セグメントでは、自然言語処理 (NLP)、ロボティクス、コンピュータビジョン、ネットワークセキュリティといった幅広い分野におけるAIチップの具体的な用途と、それらが市場成長をどのように牽引しているかが探求されます。これには、音声認識、画像認識、自動運転、サイバーセキュリティなど、多岐にわたる応用が含まれます。

さらに、「産業分野」では、メディア・広告、BFSI(銀行・金融サービス・保険)、IT・通信、小売、ヘルスケア、自動車・運輸といった多様な業界におけるAIチップの導入状況、課題、そして潜在的な成長機会が詳細に分析されています。各業界がAIチップをどのように活用し、ビジネス変革を進めているかの洞察が提供されます。

地域別分析も本レポートの重要な要素であり、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場ごとの包括的な洞察が提供されます。これにより、地域ごとの特性や需要の違いが明確にされ、より的確な市場戦略の策定に役立ちます。

競争環境についても深く掘り下げられており、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった多角的な視点から分析が展開されます。また、市場を牽引する主要企業の詳細なプロファイルも提供され、各企業の強み、製品ポートフォリオ、市場戦略、最近の動向などが網羅されています。このレポートは、日本のAIチップ市場の現状を深く理解し、将来の成長機会を特定し、競争優位性を確立するための不可欠な情報源となるでしょう。

このレポートは、2020年から2034年までの日本の人工知能(AI)チップ市場に関する包括的な分析を提供します。市場の歴史的および現在のトレンド、将来予測、ダイナミクスを詳細に評価し、市場の推進要因、課題、機会に関する最新情報を提供します。

市場は、チップタイプ、技術、処理タイプ、アプリケーション、産業分野、地域別に細分化されています。チップタイプでは、GPU、ASIC、FPGA、CPUといった主要な種類に加え、その他の関連チップも分析対象です。技術面では、System-on-Chip (SoC)、System-In-Package (SIP)、Multi-Chip Moduleといった統合技術やその他の関連技術が詳細に検討されます。処理タイプは、エッジコンピューティングとクラウドコンピューティングの二つの主要なアプローチに分類され、それぞれの市場動向が評価されます。アプリケーションは、自然言語処理(NLP)、ロボティクス、コンピュータービジョン、ネットワークセキュリティなど、AIチップが活用される多岐にわたる分野をカバーします。産業分野は、メディア・広告、BFSI(銀行・金融サービス・保険)、IT・通信、小売、ヘルスケア、自動車・運輸といった主要な垂直市場に加え、その他の関連産業も対象として広範囲にわたります。地域別では、関東地域、関西/近畿地域、中部地域、九州・沖縄地域、東北地域、中国地域、北海道地域、四国地域といった日本の主要地域が網羅され、地域ごとの市場特性が分析されます。

レポートには、購入後10%の無料カスタマイズと、10~12週間のアナリストサポートが含まれており、顧客の特定のニーズに対応します。提供形式はPDFおよびExcelで、電子メールを通じて配信されます。特別な要望に応じて、編集可能なPPT/Word形式での提供も可能です。

本レポートは、日本のAIチップ市場がこれまでどのように推移し、今後数年間でどのように発展するか、COVID-19が市場に与えた具体的な影響、チップタイプ、技術、処理タイプ、アプリケーション、産業分野といった各セグメントに基づく市場の詳しい内訳、日本のAIチップ市場のバリューチェーンにおける様々な段階、市場を牽引する主要な要因と直面する課題、市場の全体的な構造と主要なプレーヤー、そして市場における競争の程度など、ステークホルダーが市場を深く理解するために不可欠な多岐にわたる重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが提供する、様々な市場セグメント、歴史的・現在の市場トレンド、市場予測、そして2020年から2034年までの日本のAIチップ市場のダイナミクスに関する包括的な定量的分析です。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。また、ポーターのファイブフォース分析は、新規参入者、競争上の競合、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ち、日本のAIチップ産業内の競争レベルとその魅力度を分析する上で不可欠です。さらに、詳細な競争環境の分析により、ステークホルダーは自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する深い洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の人工知能チップ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の人工知能チップ市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の人工知能チップ市場 – チップタイプ別内訳

6.1 GPU

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ASIC

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 FPGA

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 CPU

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の人工知能チップ市場 – テクノロジー別内訳

7.1 システムオンチップ (SoC)

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 システムインパッケージ (SIP)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 マルチチップモジュール

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の人工知能チップ市場 – 処理タイプ別内訳

8.1 エッジ

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 クラウド

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本の人工知能チップ市場 – アプリケーション別内訳

9.1 自然言語処理 (NLP)

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ロボティクス

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 コンピュータビジョン

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 ネットワークセキュリティ

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 その他

9.5.1 過去および現在の市場動向 (2020-2025)

9.5.2 市場予測 (2026-2034)

10 日本の人工知能チップ市場 – 産業分野別内訳

10.1 メディアおよび広告

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 BFSI

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 IT・通信

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 小売

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

10.5 ヘルスケア

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 市場予測 (2026-2034)

10.6 自動車・輸送

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 市場予測 (2026-2034)

10.7 その他

10.7.1 過去および現在の市場動向 (2020-2025)

10.7.2 市場予測 (2026-2034)

11 日本の人工知能チップ市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 チップタイプ別市場内訳

11.1.4 テクノロジー別市場内訳

11.1.5 処理タイプ別市場内訳

11.1.6 アプリケーション別市場内訳

11.1.7 産業分野別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西・近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 チップタイプ別市場内訳

11.2.4 テクノロジー別市場内訳

11.2.5 処理タイプ別市場内訳

11.2.6 アプリケーション別市場内訳

11.2.7 産業分野別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 チップタイプ別市場内訳

11.3.4 テクノロジー別市場内訳

11.3.5 処理タイプ別市場内訳

11.3.6 アプリケーション別市場内訳

11.3.7 産業分野別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 チップタイプ別市場内訳

11.4.4 テクノロジー別市場内訳

11.4.5 処理タイプ別市場内訳

11.4.6 アプリケーション別市場内訳

11.4.7 産業分野別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 チップタイプ別市場内訳

11.5.4 テクノロジー別市場内訳

11.5.5 処理タイプ別市場内訳

11.5.6 アプリケーション別市場内訳

11.5.7 産業分野別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 チップタイプ別市場内訳

11.6.4 テクノロジー別市場内訳

11.6.5 処理タイプ別市場内訳

11.6.6 アプリケーション別市場内訳

11.6.7 産業分野別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 チップタイプ別市場内訳

11.7.4 テクノロジー別市場内訳

11.7.5 処理タイプ別市場内訳

11.7.6 アプリケーション別市場内訳

11.7.7 産業分野別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 チップタイプ別市場内訳

11.8.4 テクノロジー別市場内訳

11.8.5 処理タイプ別市場内訳

11.8.6 アプリケーション別市場内訳

11.8.7 産業分野別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の人工知能チップ市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 製品ポートフォリオ

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストはレポートに記載されています。

14 日本の人工知能チップ市場 – 産業分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

人工知能チップとは、AI(人工知能)の処理、特に機械学習や深層学習の計算を高速かつ効率的に実行するために特別に設計された半導体チップの総称です。従来の汎用CPUやGPUと比較し、ニューラルネットワークの演算に最適化されており、大量の並列計算を低消費電力で処理できる点が大きな特徴です。これにより、AIモデルの学習(トレーニング)や推論(インファレンス)の性能が飛躍的に向上します。

AIチップにはいくつかの主要な種類があります。特定用途向け集積回路であるASIC(Application-Specific Integrated Circuit)は、特定のAIアルゴリズムに特化し、最高の効率と性能を発揮します。GoogleのTPU(Tensor Processing Unit)はその代表例です。FPGA(Field-Programmable Gate Array)は、製造後に回路構成を再プログラムできる柔軟性を持ち、様々なAIモデルに対応可能です。性能と柔軟性のバランスが取れています。GPU(Graphics Processing Unit)は、元々グラフィック処理用ですが、その並列処理能力から深層学習のトレーニングに広く利用され、NVIDIA社が牽引しています。人間の脳を模倣したニューロモルフィックチップも研究が進み、イベント駆動型で超低消費電力でのAI処理を目指します。エッジAIチップは、スマートフォンやIoTデバイスなど、限られた電力とリソースでリアルタイムのAI推論を行うために最適化されたチップです。

これらのAIチップは多岐にわたる分野で活用されています。