❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

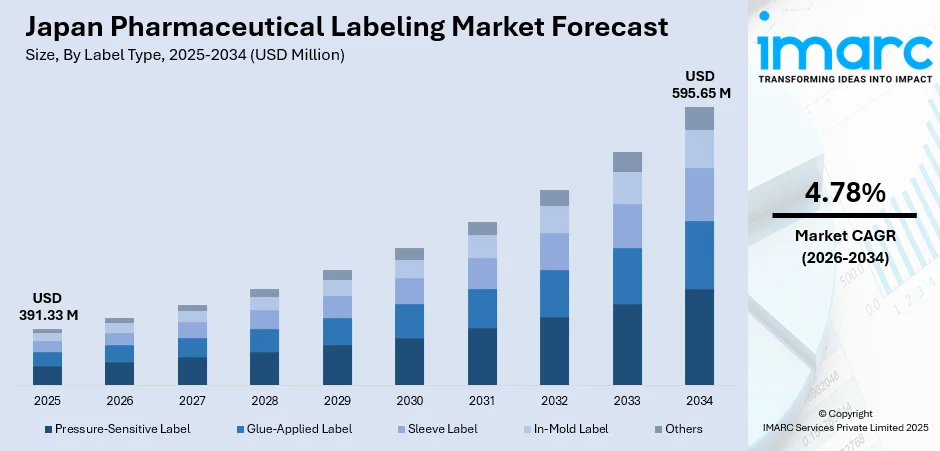

日本の医薬品ラベリング市場は、2025年の3億9,133万米ドルから2034年には5億9,565万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率4.78%で成長する見込みです。この市場は、厳格な規制遵守要件、高度な包装ソリューションへの需要増加、患者の安全性と医薬品の追跡可能性への注力によって牽引されています。日本の高齢化は医薬品消費を促進し、正確な投与情報と改ざん防止機能を保証する革新的なラベリング技術の必要性を高めています。スマートラベルやシリアル化技術の採用も市場拡大に貢献しています。

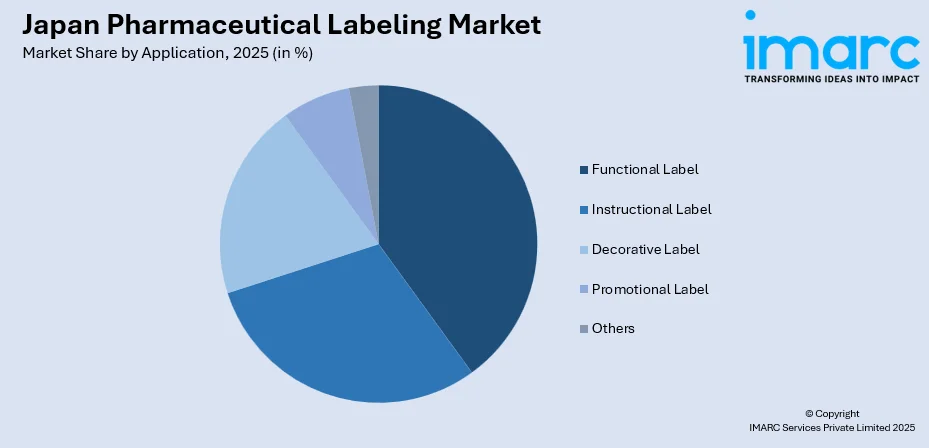

2025年の市場セグメント別では、以下の特徴が見られます。ラベルタイプ別では、感圧ラベルが48%のシェアで市場を支配しており、多様な包装表面への接着性、適用容易性、複雑な情報要件への対応能力が評価されています。素材別では、ポリマーフィルムが48%のシェアで市場をリードし、優れた耐久性、耐湿性、高速ラベリング機器との互換性が強みです。用途別では、機能性ラベルが34%の市場シェアで最大のセグメントを占め、改ざん防止機能、温度インジケーター、認証要素を組み込んだラベルへの需要が高まっています。最終用途別では、ボトルが29%のシェアで市場を支配しており、処方薬、市販薬、液体医薬品製剤での広範な利用が背景にあります。

市場は、規制、人口動態、製品の複雑さといった要因の組み合わせにより、一貫した成長を遂げています。世界有数の医薬品市場である日本は、医薬品医療機器総合機構(PMDA)が定める厳格な基準に完全に準拠した高度なラベリングソリューションを必要としています。また、急速な高齢化は医薬品消費を増加させ、投与指示、警告、安全情報を明確に伝えるラベルの必要性を強調しています。バイオ医薬品や特殊医薬品の台頭は複雑さを増し、使いやすさや視覚的明瞭さを損なうことなく広範な製品情報を管理できるラベリング技術が求められています。

日本の医薬品ラベリング市場の主要トレンドは以下の通りです。

第一に、スマートラベリング技術とデジタル統合の採用が加速しています。近距離無線通信(NFC)チップ、QRコード、無線周波数識別(RFID)機能を組み込んだスマートラベリング技術は、サプライチェーン全体でのリアルタイム製品追跡、偽造医薬品対策、患者エンゲージメントの向上に貢献しています。例えば、2024年にはTOPPAN Digitalが、追跡可能性、真正性検証、運用効率を向上させるための改ざん検出機能を備えたデュアル周波数ICタグラベルを医薬品向けに導入しました。

第二に、持続可能で環境に優しいラベリング素材への注力が高まっています。環境持続可能性への配慮が、医薬品ラベリング分野における素材選定と製造プロセスを再構築しています。日本の製薬会社やラベリングメーカーは、生分解性基材、リサイクル可能な接着剤、水性インクへの移行を進めています。2025年5月には、カネカが100%バイオマス由来の生分解性ポリマー「Green Planet™」がPTPバンディングフィルムに採用されたことを発表しました。薄膜構造やライナーレスラベル技術の開発も、包装バリューチェーン全体での廃棄物削減に貢献しています。

第三に、シリアル化と偽造防止機能の強化が進んでいます。医薬品のシリアル化要件と偽造防止対策は、日本の市場におけるラベリング技術の革新を推進し続けています。メーカーは、ホログラム要素、改ざん防止クロージャー、色変化インク、固有識別コードなどの高度なセキュリティ機能を導入しています。これらのソリューションは、医薬品の真正性を確保することで患者の安全を保護し、同時にブランドの評判と知的財産を守ります。2025年12月には、富士通がロート製薬と共同で、安全なリアルタイムサプライチェーン追跡とシリアル化を可能にするマルチAIエージェント連携技術を発表しました。

市場は、確立された国内メーカーと国際的なラベリングソリューションプロバイダーが競争する、適度に統合された競争構造を示しています。市場参加者は、技術革新、規制遵守の専門知識、戦略的パートナーシップを重視しています。日本の高齢化人口における慢性疾患の有病率の増加は、医薬品消費とそれに伴うラベリング需要を引き続き促進するでしょう。自動化、品質管理システム、革新的なラベリング技術への戦略的投資が、市場リーダーが新たな機会を捉えるための鍵となります。

日本の医薬品ラベリング市場は、環境負荷低減と機能性強化が主要なトレンドです。日本の感圧接着剤(PSA)メーカーは、有害なアルキルフェノール化合物を排除したAPEOフリー水性エマルジョンを導入し、環境への影響を低減しています。感圧ラベルは、膨大な医薬品情報要件を満たしつつ、視覚的な明瞭さと美的魅力を維持し、ラミネート、エンボス加工、特殊コーティングなどの多様な仕上げオプションに対応します。特に、自動ラベリング装置との互換性と、大量生産環境における安定した貼付品質が日本の製薬会社に高く評価されています。

材料面では、2025年にはポリマーフィルムが日本医薬品ラベリング市場の48%を占め、主導的な地位を確立すると予測されています。ポリマーフィルムは、従来の紙ベースの代替品と比較して、優れた耐湿性、化学的安定性、寸法安定性を提供し、医薬品のライフサイクル全体を通じてラベルの完全性を維持します。2024年10月には、TOPPAN、RM Tocello、三井化学が水平リサイクル印刷OPPフィルム製のパウチサンプル提供を開始しました。ポリマーフィルムの耐久性は、冷蔵や湿度曝露を含む多様な保管条件下でのラベルの判読性と接着性能を保証します。ポリエチレン、ポリプロピレン、ポリエステルなどの多様なポリマーフィルムは、特定の用途要件に適した特性を提供し、湾曲した容器表面へのシームレスな貼付や、透明フィルムによるプレミアム製品向けの「ノーラベルルック」を実現します。また、高解像度印刷やセキュリティ機能の統合もサポートします。

用途別では、2025年には機能性ラベルが日本医薬品ラベリング市場の34%を占め、最も急速に成長するセグメントとなっています。これは、製品セキュリティ、患者の安全性、サプライチェーンの可視性への重視の高まりに起因します。これらの特殊なラベリングソリューションは、基本的な識別を超え、改ざん防止表示、温度監視、認証検証などの能動的な機能を取り入れています。日本の医薬品規制は、製品の完全性を示し、流通経路全体のトレーサビリティを可能にする機能性ラベリング機能をますます義務付けています。改ざん防止ラベルは製品への潜在的な干渉を視覚的に示し、温度感受性インジケーターは医薬品の有効性に影響を与える可能性のあるコールドチェーン違反を警告します。デジタル技術との融合により、認証、追跡・追跡コンプライアンス、患者エンゲージメントをサポートする高度なラベリングソリューションが実現されています。

最終用途では、2025年にはボトルが日本医薬品ラベリング市場の29%を占め、引き続き支配的な地位を維持します。これは、処方薬、市販薬、液体製剤におけるボトル包装の継続的な優位性を反映しています。医薬品ボトルには、限られた表面積に製品識別、投与指示、警告表示、規制遵守情報など、包括的なラベリングが必要です。円筒形容器の形状は、特殊な接着剤処方と貼付技術を必要とする独自のラベリング課題を提示します。ボトルセグメントのラベルメーカーは、情報容量を最大化しつつ貼付効率を維持するために、ラップアラウンドデザイン、ブックレットラベル、マルチパネル構造を重視しています。ガラス、ポリエチレンテレフタレート、高密度ポリエチレンなど多様なボトル素材には、特定の基材特性に合わせた接着剤システムが必要です。日本の製薬メーカーは、自動充填・ラベリング作業全体で一貫した性能を提供するボトルラベルを優先し、生産効率と品質基準の遵守を確保しています。

地域別では、関東地方が東京に主要な製薬本社、研究機関、製造施設が集中しているため、日本の医薬品ラベリング市場を牽引しています。この地域は、優れたインフラ、高度な技術力、規制当局への近接性から恩恵を受けています。関西/近畿地方は、大阪と京都周辺に集中する産業力に支えられ、重要な市場プレゼンスを維持しています。この地域は、製薬およびバイオテクノロジー革新の歴史で知られています。名古屋を中心とする中部地方は、産業部門全体で培われた製造の卓越性を活用し、市場に大きく貢献しています。九州・沖縄地方は、競争力のある運用コストとアジア市場への戦略的なアクセスを特徴とする新興市場です。東北地方は、特殊な製造能力と地域医療サービス要件を通じて市場に貢献し、中国地方は西日本地域の医療要件に対応し、広範な全国流通ネットワークを支援しています。北海道地方も地域医療ニーズに応えつつ、特定の製造能力で市場に貢献しています。

日本の医薬品ラベリング市場は、高齢化社会と厳格な規制要件を背景に持続的な成長を遂げています。北海道から四国まで、各地域の医療施設は地域に特化したラベリングソリューションを必要としつつ、全国的なサプライチェーンとの連携も不可欠です。特に高齢者人口の増加は医薬品消費を押し上げ、包括的なラベリングソリューションへの需要を生み出しています。

市場の成長を牽引する主な要因は以下の通りです。

1. **厳格な規制要件とコンプライアンス義務:** 医薬品医療機器総合機構(PMDA)は、製品情報の開示、標準化されたフォーマット、警告表示の配置など、厳格なラベリング要件を課しています。処方薬容器のラベリングコードに関するガイドライン更新や、トレーサビリティ向上のためのシリアル化・追跡システム導入の義務化は、高度なラベリング技術への継続的な投資を促し、セキュリティ機能、印刷技術、材料仕様における革新を奨励しています。

2. **高齢者人口と医薬品消費の増加:** 日本は世界有数の高齢化社会であり、高齢者人口は総人口の約29.3%を占め、医薬品消費に大きな影響を与えています。心血管疾患、糖尿病、神経疾患などの慢性疾患の有病率が高まるにつれて医薬品の使用が増加し、市場の安定と成長を支えるラベリングの需要を生み出しています。高齢患者には、適切なフォントサイズ、明確なコントラスト比、直感的な情報配置など、読みやすさを向上させたラベルが特に求められます。

3. **ラベリング材料と印刷技術の進歩:** ラベリング材料、接着剤、印刷技術における継続的な革新は、市場機会を拡大し、優れたラベリング性能を可能にしています。高機能ポリマー基材は耐久性、耐薬品性、環境安定性を向上させ、デジタル印刷技術は少量生産、可変データ印刷、迅速なデザイン変更を可能にし、医薬品業界の柔軟性を高めています。例えば、Label Forum Japan 2024では、エプソンの水性インクジェットプレスや高機能ポリマーラベル材料が紹介され、セキュリティ機能やスマート機能、美的強化を組み込んだ高度なラベリングソリューションを可能にしています。

一方で、市場はいくつかの課題に直面しています。

1. **高度なラベリング技術の導入コスト:** シリアル化システムやスマートラベル統合、自動貼付装置などの導入には、特に中小規模の製薬メーカーにとって大きな初期投資と継続的な運用コストがかかります。

2. **複雑な規制対応と承認プロセス:** 革新的な材料や技術の承認を得るための日本の複雑な医薬品規制環境は、広範な文書作成、試験、審査サイクルを必要とし、市場導入を遅らせる可能性があります。

3. **医療費抑制策による価格圧力:** 政府の医療費抑制策は、ラベリング部品を含む医薬品バリューチェーン全体に価格圧力を生み出し、高品質なラベリングソリューションへの投資を制限する可能性があります。

日本の医薬品ラベリング市場は、国内外の確立されたメーカーが競合する競争的な状況にあります。市場参加者は、技術力、規制遵守の専門知識、品質保証システム、顧客サービスの卓越性を通じて差別化を図っています。ラベリングメーカーと製薬会社間の戦略的パートナーシップは、カスタマイズされたソリューション開発を促進し、研究開発への投資は、市場リーダーが進化する業界ニーズに対応する革新的な材料や技術を導入することを可能にしています。

最近の動向として、2025年7月にはILグループがInterphex Japan 2025で、改ざん防止、遮光、特殊ラベル、高性能ラベリング機器、受託包装サービスなど、日本の製薬、医療機器、ライフサイエンス産業におけるコンプライアンス、運用効率、製品保護を強調する高度な医薬品ラベリングソリューションを展示しました。

本レポートは、2020年から2025年の歴史的期間と2026年から2034年の予測期間を対象とし、ラベルタイプ、材料、用途、最終用途、地域にわたる市場評価を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の医薬品ラベリング市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の医薬品ラベリング市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の医薬品ラベリング市場 – ラベルタイプ別内訳

6.1 感圧ラベル

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 糊付けラベル

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 スリーブラベル

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 インモールドラベル

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の医薬品ラベリング市場 – 材料別内訳

7.1 紙

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ポリマーフィルム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 その他

7.3.1 過去および現在の市場トレンド (2020-2025)

7.3.2 市場予測 (2026-2034)

8 日本の医薬品ラベリング市場 – 用途別内訳

8.1 指示ラベル

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 装飾ラベル

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 機能性ラベル

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 プロモーションラベル

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場トレンド (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の医薬品ラベリング市場 – 最終用途別内訳

9.1 ボトル

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 ブリスターパック

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 非経口容器

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 プレフィルドシリンジ

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 プレフィルド吸入器

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 パウチ

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 市場予測 (2026-2034)

9.7 その他

9.7.1 過去および現在の市場トレンド (2020-2025)

9.7.2 市場予測 (2026-2034)

9.7.2 市場予測 (2026-2034年)

10 日本の医薬品ラベリング市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 ラベルタイプ別市場内訳

10.1.4 材料別市場内訳

10.1.5 用途別市場内訳

10.1.6 最終用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 ラベルタイプ別市場内訳

10.2.4 材料別市場内訳

10.2.5 用途別市場内訳

10.2.6 最終用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 ラベルタイプ別市場内訳

10.3.4 材料別市場内訳

10.3.5 用途別市場内訳

10.3.6 最終用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 ラベルタイプ別市場内訳

10.4.4 材料別市場内訳

10.4.5 用途別市場内訳

10.4.6 最終用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 ラベルタイプ別市場内訳

10.5.4 材料別市場内訳

10.5.5 用途別市場内訳

10.5.6 最終用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 ラベルタイプ別市場内訳

10.6.4 材料別市場内訳

10.6.5 用途別市場内訳

10.6.6 最終用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 ラベルタイプ別市場内訳

10.7.4 材料別市場内訳

10.7.5 用途別市場内訳

10.7.6 最終用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 ラベルタイプ別市場内訳

10.8.4 材料別市場内訳

10.8.5 用途別市場内訳

10.8.6 最終用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の医薬品ラベリング市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供サービス

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供サービス

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供サービス

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供サービス

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供サービス

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載していません。完全なリストは最終報告書で提供されます。

13 日本の医薬品ラベリング市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

医薬品ラベリングとは、医薬品の容器、包装、添付文書などに表示される、その医薬品に関するあらゆる情報のことです。患者様や医療従事者が医薬品を安全かつ適切に使用するために不可欠な情報源であり、有効成分、効能・効果、用法・用量、使用上の注意、副作用、製造販売業者名、製造番号、使用期限などが含まれます。薬機法(医薬品、医療機器等の品質、有効性及び安全性の確保等に関する法律)などの厳格な規制に基づき、内容や表示方法が定められています。

種類としては、主に以下のものがあります。医薬品が直接触れる最小単位の容器(PTPシート、アンプル、バイアルなど)に表示される「一次包装表示」は、製品名、成分名、含量、製造番号、使用期限など、識別とトレーサビリティに必要な最小限の情報を含みます。一次包装を収める箱や袋に表示される「二次包装表示」には、用法・用量、効能・効果の概要、保管方法、製造販売業者情報、バーコードなど、より詳細な情報が記載されます。最も包括的な情報を提供するのが、医薬品に同梱される「添付文書」で、詳細な効能・効果、用法・用量、禁忌、副作用、薬物動態などが網羅されています。患者様が理解しやすいよう添付文書の内容を平易な言葉でまとめた「患者向け医薬品ガイド」も重要なラベリングです。

これらのラベリングは、患者様の安全確保に最も重要な役割を果たします。正しい医薬品を正しい方法で使用するための情報を提供し、誤用や過量投与、禁忌薬の使用を防ぎます。また、医師、薬剤師、看護師が患者様に適切な医薬品を選択し、調剤・投与する際の重要な判断材料となり、医療従事者の業務を支援します。製造番号や使用期限により製品の追跡や回収を可能にし、品質管理を徹底するトレーサビリティの確保にも貢献します。さらに、各国の薬事法規を遵守し、国際的な情報共有の基盤ともなります。

関連技術としては、製品の識別、在庫管理、調剤時の照合、偽造防止、トレーサビリティ向上に貢献する「バーコード・二次元コード」が広く利用されています。高価な医薬品の管理や追跡には「RFID」の活用も進んでいます。常に最新の情報を提供できる「デジタルラベル・電子添付文書」は、QRコードなどからアクセスできるウェブサイトで最新の添付文書情報を提供するものです。また、ホログラムや特殊インク、シリアル番号の導入など、偽造医薬品の流通を防ぐための「偽造防止技術」も不可欠です。製造ラインにおいて高速かつ正確にラベルを貼付する「自動ラベリングシステム」も、効率的な生産を支える重要な技術です。