❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

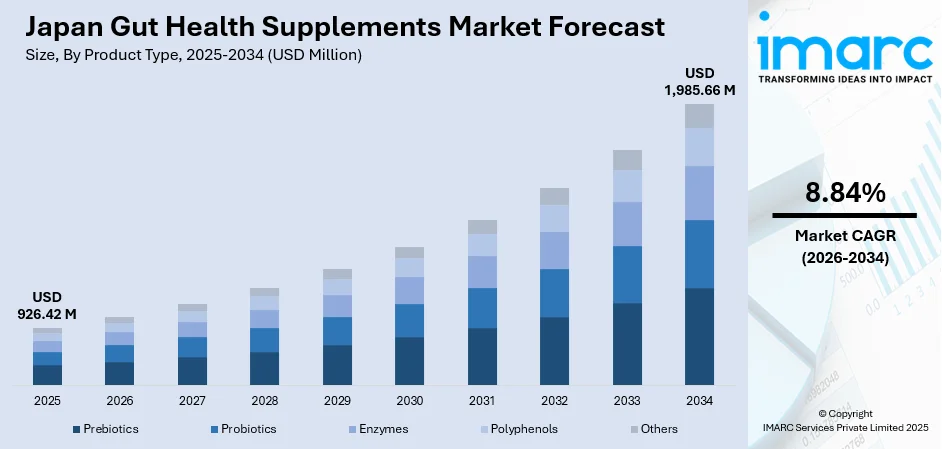

日本の腸内環境サプリメント市場は、2025年に9億2,642万米ドルと評価され、2034年までに19億8,566万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率8.84%で堅調な成長が見込まれています。この市場拡大は、腸脳相関への消費者意識の高まり、予防医療を求める急速な高齢化、そして科学的に検証された機能性食品への文化的嗜好によって推進されています。AIを活用したマイクロバイオーム検査や個別化されたサプリメント処方を含むパーソナライズド栄養学の進展も需要を加速させており、日本の消費者は精密な健康ソリューションをますます受け入れています。Eコマースプラットフォームの拡大と、機能性表示食品(FFC)を支持する強固な規制枠組みも、市場シェアをさらに拡大させています。

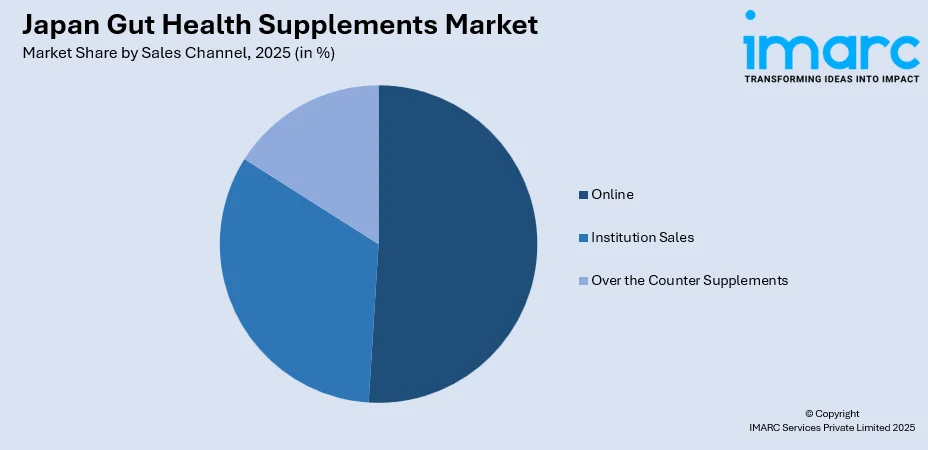

製品タイプ別では、消化器系の健康効果を裏付ける広範な臨床研究と、確立されたプロバイオティクス株に対する強い消費者信頼に支えられ、プロバイオティクスが2025年に79%のシェアを占め市場を支配しています。形態別では、利便性、正確な用量管理、および健康志向の消費者に好まれる優れた保存安定性により、カプセルが2025年に38%のシェアで市場をリードしています。販売チャネル別では、サブスクリプションモデルと包括的な製品情報へのアクセス可能性に支えられ、オンラインが2025年に51%の市場シェアで最大のセグメントとなっています。

日本の腸内環境サプリメント市場は、機能性食品と予防医療に対する根深い文化の恩恵を受けており、消費者は厳格な科学的検証に裏付けられた製品を強く好む傾向にあります。市場は、消化器系の健康、免疫サポート、代謝バランスなど、特定の健康効果をターゲットとした多株プロバイオティクス処方やシンバイオティクス複合体を含む継続的な製品イノベーションによって特徴づけられています。伝統的な日本の発酵食品の知恵と現代のマイクロバイオーム科学の統合は、メーカーにとって独自の製品差別化の機会を生み出しています。臨床的に検証された成分に対する消費者の信頼が購買決定を促進し、測定可能な健康効果を示す株特異的な研究が特に重視されます。この洗練された消費者層は、細菌株の起源、製造プロセス、文書化された有効性データを含む包括的な製品情報を期待しています。品質と信頼性に対する文化的評価は、イノベーションが実証された健康強調表示と一致しなければならない、目の肥えた市場として日本を位置づけています。

主要な市場トレンドとしては、個別化されたマイクロバイオームベースの栄養の採用が挙げられます。マイクロバイオーム検査とAI駆動の健康インサイトの進歩により、消費者は独自の腸内細菌プロファイルに基づいたオーダーメイドのサプリメント摂取を求めています。企業は自宅でできる腸内マイクロバイオーム検査キットを提供し、カスタマイズされたサプリメント推奨を行っています。このトレンドは、データ駆動型健康ソリューションを重視する日本のテクノロジーに精通した人々に合致しています。次に、腸脳相関処方の拡大です。日本の消費者は腸の健康と精神的健康の関連性を認識し、ストレス、不安、睡眠改善をターゲットとした処方への需要が高まっています。都市生活のプレッシャーを経験する働く専門家の間で、全体的なウェルネスソリューションを求める動きが強まっています。これにより、認知機能や感情的利益のために特別に研究されたプロバイオティクス株の開発が促されています。最後に、クリーンラベルと透明性の高い製品への需要の増加です。消費者は、CFU数、細菌株の起源、合成添加物の不使用に関する明確な表示を求めています。メーカーは、包括的な成分開示、詳細な株の文書化、環境に配慮したパッケージングソリューションを提供することで対応しています。

市場は、消化器系の健康に対する消費者意識の高まりとプロバイオティクス効果の科学的検証が進むにつれて、持続的な拡大が見込まれます。伝統的な発酵食品文化と現代のマイクロバイオーム研究の融合は、多様な健康目標をターゲットとした革新的な製品開発に独自の成長機会をもたらします。Eコマースチャネルの拡大とサブスクリプションベースの購買モデルは、都市部と地方の両方で市場のアクセス可能性を引き続き推進するでしょう。腸内マイクロバイオーム検査を活用した個別化された栄養アプローチは、カスタマイズされたサプリメント摂取を求めるテクノロジーに精通した消費者の間で大きな牽引力を得ると予想されます。高齢化社会における予防医療への注力は、健康的な長寿をサポートする消化器系ウェルネスソリューションへの需要を維持します。さらに、メーカーは腸脳相関、免疫機能強化、代謝健康最適化に対応する高度な処方を導入し、市場の消費者アピールと適用範囲をさらに広げると予測されています。

日本の腸内健康サプリメント市場は、2025年にプロバイオティクスが市場全体の79%を占め、圧倒的な優位性を示します。数十年にわたる消化器および免疫健康効果の科学的検証がその地位を確立。日本の消費者は、科学的根拠を重視する国民性から、臨床的に検証され、コロニー形成単位(CFU)が明記された菌株を強く好みます。市場は2025年から2033年にかけて年平均成長率(CAGR)6.72%で成長し、2033年には71億7,870万米ドルに達する見込みです。この成長は、エンドユーザー価値シェアの44%を占める女性層と、高齢者層における採用の増加が牽引しています。メーカーは、健康意識の高い消費者の利便性需要に応え、保存安定性に優れ高効能の製剤を革新。乳酸菌とビフィズス菌を組み合わせたマルチストレイン製品は、腸内フローラバランスへの相乗効果で人気です。日本のFOSHU(特定保健用食品)制度は製品の安全性・有効性を保証し、消費者の信頼と情報に基づいた購入を支えます。

製品形態では、カプセル剤が2025年に市場の38%を占め、リーダーシップを維持。優れた携帯性、長期保存安定性、摂取のしやすさが要因です。ソフトジェルカプセル化は、湿気や光からプロバイオティクスを保護し、高い安定性と生存率を確保。消費者は、正確な用量管理と日常摂取の利便性を重視し、多忙なプロフェッショナルや高齢者に特に魅力的です。メーカーは、胃通過中の生存率を確保する遅延放出カプセル技術を革新し、複数の菌株やシンバイオティクスを単一のカプセルに組み合わせることも可能です。

販売チャネルでは、オンラインセグメントが2025年に市場の51%を占め、明確な優位性を示します。Eコマースは豊富な製品と情報アクセスを提供し、流通を変革。主要プラットフォームは健康サプリメント向けに最適化され、国内外ブランドのリーチを拡大。定期購入モデルは安定供給とブランドロイヤルティを高めます。オンライン優位ながら、薬局やドラッグストアなどの実店舗も、特に高齢者層の相談・指導ニーズに応え重要性を維持。デジタル利便性と店舗専門知識を組み合わせたオムニチャネル戦略が鍵です。企業はデジタルヘルスプラットフォームとサプリメント推奨を統合し、パーソナライズされた健康管理を通じて消費者のエンゲージメントを高めています。

地域別では、関東地方は、東京の健康意識の高いプロフェッショナルと密な流通網により高い需要。関西/近畿地方は、大阪・京都を拠点に、科学的検証済み製品への嗜好と若年層の予防医療関心で市場を牽引。名古屋中心の中部地方は、製造業労働者の健康維持ニーズに支えられ着実な採用。九州・沖縄地方は、沖縄の長寿文化と伝統発酵食品が独自の地位を築き、最も速い成長。東北地方は、高齢化人口の消化器健康ニーズに牽引され加速的に成長。中国地方は、広島の都市消費者と小売インフラ拡大により着実な発展。北海道地方は、高齢化と自然健康への関心、酪農産業の遺産がプロバイオティクス製品への親近感を醸成。四国地方は、高齢者層の健康サプリメント意識向上により新興市場機会。限られた小売密度がEコマース拡大の機会を生みます。

日本の腸内環境サプリメント市場は、複数の要因により成長を続けています。

**成長要因:**

第一に、急速な高齢化が挙げられます。2024年9月時点で日本の総人口の約29.3%が65歳以上と世界最高水準であり、高齢者は健康寿命延伸のため消化器系の健康を重視します。栄養吸収、便秘、免疫機能維持を目的としたサプリメント需要が高く、カプセル、粉末、液体など摂取しやすい形態が好まれ、製品革新を促進。高い健康意識と高齢期の生活の質への重視が、科学的根拠に基づくソリューションへの持続的な需要を生んでいます。

第二に、強固な規制枠組みが消費者の信頼を支えています。「特定保健用食品(FOSHU)」や「機能性表示食品(FFC)」制度は、製品の安全性と有効性を保証し、信頼を高めます。消費者庁のFFC制度は、科学的根拠に基づいた健康表示を可能にし、品質を維持しつつ市場参入を円滑化。この規制の明確さが、国内外のイノベーションとブランド参入を促し、製品選択肢を拡大しています。消費者は公的認証製品を好み、メーカーは臨床研究とコンプライアンスを推進しています。

第三に、Eコマースの拡大が市場アクセスを向上させています。Eコマースプラットフォームの発展は流通を根本的に変革し、幅広い製品と高いアクセス性を提供。主要プラットフォームは健康サプリメント向けに最適化され、ターゲットマーケティングとパーソナライズされた顧客体験を実現。定期購入モデルは安定供給とブランドロイヤルティを高め、AI駆動分析によるデジタルヘルスプラットフォームとの統合は、個人の健康目標に合わせた購買体験を創出。これにより、国内外メーカーは健康志向の消費者層に効率的にリーチ可能です。

**市場の課題:**

一方で、市場には課題も存在します。高価格帯は、特に特殊なプロバイオティクス株や高度な処方製品において、価格に敏感な消費者層への普及を制限。プロバイオティクスサプリメントの価格プレミアムは、中間所得層にとって依然としてアクセスを妨げています。

また、製品の差別化に関する消費者の混乱も課題です。多様なプロバイオティクス株、CFU数、健康表示を持つ製品の増加は、選択と有効性への期待に関して混乱を生んでいます。FOSHU、FFC、従来品との区別には消費者教育が必要で、情報不足の購入者の意思決定を遅らせる可能性があります。

原材料コストの変動とサプライチェーンの課題も影響します。原材料価格の変動や物流上の課題は、生産コストと供給の一貫性に影響。特殊なプロバイオティクス株の安定調達や生菌培養物のコールドチェーン維持は、製品価格と流通に影響を与える運用上の複雑さを伴います。

**競争環境:**

日本の腸内環境サプリメント市場は、国内大手と国際的な新規参入企業が共存する中程度の競争強度です。競争環境では、研究主導の製品開発が重視され、企業は株特有の健康効果検証のため臨床試験に投資。薬局、健康食品店、Eコマースにわたる流通ネットワークの強さが重要な差別化要因です。メーカーは多株配合やシンバイオティクス複合製剤を追求し、成分サプライヤーとの戦略的提携がイノベーションを加速させ、規制遵守能力が市場参入の成功を左右します。

**最近の動向:**

2025年5月、Probiは野村乳業と提携し、LP299Vプロバイオティクス株配合の日本初の植物性発酵人参ジュース「My Flora」を発売。

2025年4月、森永乳業はビフィズス菌BB-536とラクチュロース配合のシンバイオティクスヨーグルトを発売し、消化、精神的健康、ストレス耐性、仕事のパフォーマンスへの効果を示しました。

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の腸内環境サプリメント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の腸内環境サプリメント市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の腸内環境サプリメント市場 – 製品タイプ別内訳

6.1 プレバイオティクス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 プロバイオティクス

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 酵素

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ポリフェノール

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場トレンド (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本の腸内環境サプリメント市場 – 形態別内訳

7.1 錠剤

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 カプセル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 液体

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 粉末プレミックス

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 グミ/チュアブル

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 トローチ

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 液体およびゲル

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2020-2025)

7.7.3 市場予測 (2026-2034)

8 日本の腸内環境サプリメント市場 – 販売チャネル別内訳

8.1 機関販売

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 一般用サプリメント

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場セグメンテーション

8.2.3.1 ドラッグストアおよび薬局

8.2.3.2 ハイパーマーケット/スーパーマーケット

8.2.3.3 コンビニエンスストア

8.2.3.4 ヘルス&ウェルネスストア

8.2.3.5 専門店

8.2.3.6 百貨店

8.2.4 市場予測 (2026-2034)

8.3 オンライン

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場セグメンテーション

8.3.3.1 企業ウェブサイト

8.3.3.2 第三者/量販店

8.3.4 市場予測 (2026-2034)

9 日本の腸内環境サプリメント市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 形態別市場内訳

9.1.5 販売チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 形態別市場内訳

9.2.5 販売チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 形態別市場内訳

9.3.5 販売チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 形態別市場内訳

9.4.5 販売チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 形態別市場内訳

9.5.5 販売チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 形態別市場内訳

9.6.5 販売チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 形態別市場内訳

9.7.5 販売チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 形態別市場内訳

9.8.5 販売チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の腸内環境サプリメント市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の腸内環境サプリメント市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

腸内環境サプリメントとは、腸内環境のバランスを整え、その機能をサポートすることを目的とした栄養補助食品を指します。消化吸収、免疫機能、さらには精神状態に至るまで、全身の健康に深く関わる腸の健康を維持・改善するために、特定の成分を補給します。これにより、腸内フローラのバランスを良好に保ち、腸壁の保護や消化機能の向上を目指します。

主な種類としては、まず「プロバイオティクス」が挙げられます。これは、乳酸菌やビフィズス菌などの生きた有用微生物で、腸内で善玉菌を増やし、腸内フローラのバランスを改善する働きがあります。次に、「プレバイオティクス」は、食物繊維やオリゴ糖など、善玉菌のエサとなりその増殖を助ける難消化性成分です。これらプロバイオティクスとプレバイオティクスを組み合わせたものは「シンバイオティクス」と呼ばれ、相乗効果が期待されます。その他、食べ物の消化を助ける「消化酵素」、腸のバリア機能を強化する「L-グルタミン」や「亜鉛」などの腸壁保護成分、さらには短鎖脂肪酸、ハーブエキス、ビタミン、ミネラルなど、多角的に腸の健康をサポートする様々な成分が含まれる製品があります。

これらのサプリメントの用途・応用は多岐にわたります。消化器系の不調、例えば便秘、下痢、膨満感、ガス、消化不良などの症状緩和に役立ちます。また、腸は免疫細胞の約7割が存在する重要な器官であるため、腸内環境を整えることで免疫機能の強化に寄与し、アレルギー症状の緩和にもつながると考えられています。さらに、腸と脳は密接に連携しているため(腸脳相関)、ストレス軽減、気分の安定、睡眠の質の向上といった精神的健康のサポートも期待されます。栄養吸収の効率化、体重管理、肌の健康維持にも良い影響を与える可能性があります。

関連技術としては、プロバイオティクスなどの生きた菌を胃酸から保護し、腸まで確実に届けるための「マイクロカプセル化技術」や「腸溶性コーティング技術」が進化しています。また、個人の腸内細菌叢を詳細に解析する「次世代シーケンシング(NGS)」技術は、パーソナライズされたサプリメントの開発や推奨に不可欠です。腸内環境データ、食事データ、健康状態などをAIで解析し、最適なサプリメントの組み合わせや摂取方法を提案する「AI・ビッグデータ解析」も進展しています。特定の菌株を高濃度で培養したり、有用な代謝産物を効率的に生成する「発酵技術」の進化も重要です。これらの技術は、一人ひとりの体質や健康状態に合わせた「個別化栄養」の実現に貢献しています。