❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

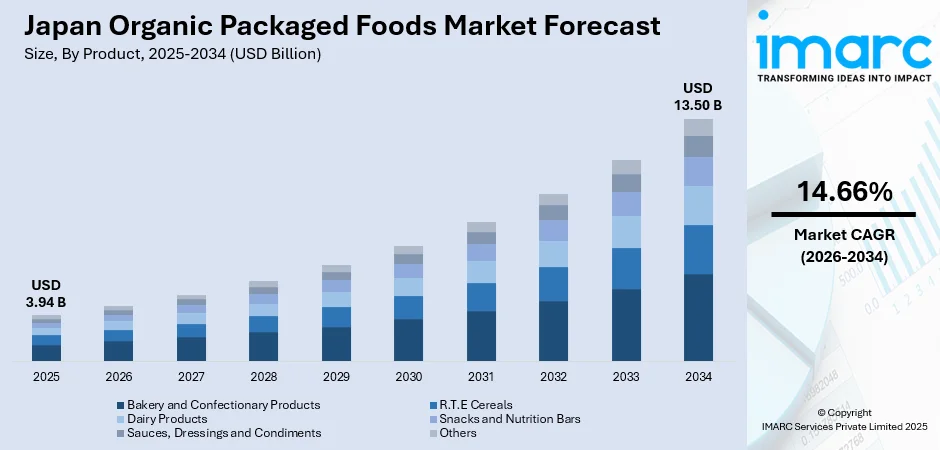

日本の有機包装食品市場は、消費者の健康意識、食品の安全性、環境持続可能性への関心の高まりを背景に、急速な成長を遂げています。2025年には39.4億米ドル規模だった市場は、2034年までに135億米ドルに達すると予測され、2026年から2034年にかけて年平均成長率14.66%で拡大する見込みです。日本の消費者は有機認証やクリーンラベル製品を重視し、多様なカテゴリーで高品質な有機食品への需要が持続しています。

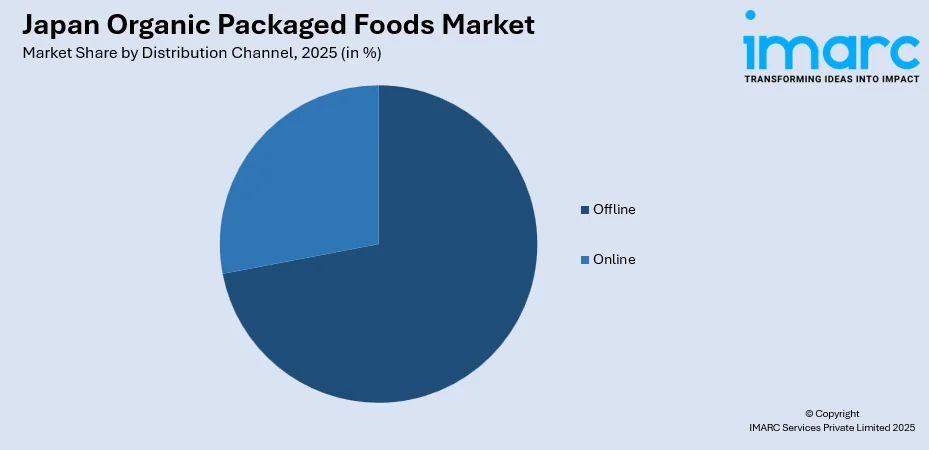

製品別ではパン・菓子類が2025年に38.09%を占め、流通チャネル別ではオフラインが71.06%で優位に立っています。地域別では、都市人口と可処分所得が高い関東地方が35%で最大の市場です。市場には国内外の企業が参入し、製品革新、有機認証、流通網の拡大を通じて競争力を高めています。残留農薬や添加物、遺伝子組み換え成分への懸念、JAS認証への信頼、小売店での品揃え拡充、そしてプレミアム化の傾向が市場成長を後押ししています。高齢層は栄養価の高い食品を、若年層は環境配慮型製品を求める傾向にあります。

主な市場トレンドは以下の通りです。

1. **クリーンラベルと透明性の高い製品への需要増大:**

消費者は製品成分や調達方法を厳しく吟味し、明確な表示と透明性の高いサプライチェーン情報を求めます。消費者庁による栄養表示制度の推進もこれを後押しし、メーカーは簡素な成分リストや原産地開示、第三者認証で対応しています。このトレンドは、添加物不使用や天然保存料、アレルゲン配慮といった広範なクリーンラベル属性にまで及んでいます。

2. **プレミアムおよびスペシャリティ有機製品の拡大:**

高品質でユニークな製品を求める消費者をターゲットに、市場のプレミアム化が進んでいます。有機フードEXPOでの展示に見られるように、職人技の有機パン、グルメ菓子、特定の健康ニーズに対応する製品などが市場ニッチを拡大。メーカーは、有機認証に機能的利点や伝統食材を組み合わせた革新的な製品開発を進めています。

3. **持続可能性と環境意識の統合:**

環境持続可能性への配慮が購入決定に強く影響しています。ブランドは、エコフレンドリーな包装、炭素排出量削減、持続可能な農業慣行を強調。Nesteと三井化学、JCCUによるバイオベース包装の導入事例のように、環境責任への包括的なアプローチは、消費者の共感を呼び、ブランドロイヤルティを強化しています。

市場は、持続的な健康意識、小売での入手可能性の拡大、継続的な製品革新に支えられ、予測期間を通じて良好な成長が見込まれます。

日本の有機包装食品市場は、健康意識の高まり、ウェルネス志向、可処分所得の増加、プレミアム化への意欲を背景に、急速な拡大を見せています。2025年には39.4億ドルの収益を記録し、2034年までに135億ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)14.66%で成長する見込みです。

製品カテゴリー別では、ベーカリー・菓子製品が2025年に市場全体の38.09%を占め、圧倒的なシェアを誇ります。これは、日常の食品や贅沢品における有機食材への強い需要、特に焼き菓子やスイーツにおける原材料の品質への高い関心、確立された日本のベーカリー文化と菓子への評価、そして健康志向が組み合わさった結果です。例えば、2025年8月には遠藤製餡が「en Far East Organic」ブランドで低糖質有機あんこ製品を投入し、健康志向の消費者を惹きつけました。贈答文化もプレミアム有機菓子の需要を後押しし、人気商品の有機版開発がこのセグメントの成長を維持しています。

流通チャネルでは、オフラインが2025年に71.06%のシェアを占め、市場を牽引しています。日本の消費者は、購入前に製品を直接確認し、鮮度やラベルを検証できる実店舗での購入を好む傾向にあります。特に有機食品では、パッケージや認証を通じた品質と信頼性の視覚的確認が重視されます。スーパーマーケット、専門の有機食品店、デパートといった充実した小売インフラがオフラインチャネルの優位性を支え、Eコマースの台頭にもかかわらず、消費者と実店舗の間に確立された信頼関係がその支配力を強化しています。

地域別では、関東地方が2025年に市場全体の35%を占め、明確な優位性を示しています。東京の巨大な消費者基盤と健康意識の高い都市人口の集中がその要因です。この経済的中心地は、高い可処分所得と洗練された小売インフラを備え、プレミアムな有機製品の購入と広範な製品供給を可能にしています。トレンドに敏感な消費者、有機食品文化に慣れ親しんだ外国人居住者、食の質を重視する専門家など、多様な人口構成も特徴です。関東地方は、高級スーパーマーケットや専門の有機小売店が集中し、国際的な有機ブランドの参入拠点であり、国内メーカーの新製品開発のハブでもあります。首都圏を中心としたマーケティング活動が消費者の認知度を高め、有機食品トレンドの採用を加速させ、全国に波及しています。

市場成長の主な要因は、健康意識とウェルネス志向の高まりです。日本の消費者は、従来の製品よりも健康的であると認識されている有機包装食品への選好を強めています。農薬残留物、人工添加物、遺伝子組み換え成分の潜在的な健康影響に関する意識が高まるにつれて、有機製品の選択が促進されます。高齢化社会では長寿と健康維持のために食の質が重視され、若い世代も食生活の質に重点を置いています。例えば、2025年には日本の有機味噌メーカーであるひかり味噌が、ヨーロッパ最大の食品見本市ANUGAで7種類の有機認証味噌を出展し、国内外での高品質有機食品への需要の高まりを反映しました。

日本の有機加工食品市場は、消費者の予防的健康志向と栄養選択への関心の高まりにより、持続的な需要成長を遂げています。主要小売店は有機加工食品の品揃えを大幅に拡大し、スーパーマーケット、コンビニエンスストア、専門小売店を通じて消費者のアクセスと市場の可視性を向上させています。IMARC Groupによると、日本の小売市場全体は2024年に1兆7797億ドルに達し、2033年までに2兆69億ドルに成長すると予測されており、有機製品の成長を支える小売チャネルの規模と可能性を示しています。

また、環境意識の高まりも市場を牽引しています。日本の農林水産省は、有機認証に関する日本農林規格(JAS)を拡大し、輸入・表示規制を強化することで、消費者の信頼を高め、国内外の認証有機製品の信頼性を確保しています。合成農薬の使用禁止や土壌の健康を重視する有機農業の環境負荷低減は、持続可能性を重視する消費者に響いています。特に若年層は、食の選択と環境責任を結びつける価値観に基づいた消費を支持しており、ブランドは有機認証と並行して持続可能性の資格を効果的に伝えることで、消費者とのつながりを強化しています。

一方で、市場にはいくつかの課題も存在します。有機加工食品は一般的に従来の代替品よりも高価格であり、価格に敏感な消費者の購入を妨げる可能性があります。経済的圧力や家計の制約により、手頃な価格が有機認証の利点よりも優先されることがあります。また、一部の消費者は、特に加工食品において、有機製品のプレミアム価格がそれに見合う価値を提供しているか疑問視しています。

国内の有機農業生産能力が限られていることも課題です。従来の農業と比較して国内の有機原料供給が不足しており、加工食品製造における有機原料の輸入依存度が高まっています。これにより、サプライチェーンの複雑化やコスト上昇が生じています。さらに、地理的・気候的制約が有機生産の規模拡大を妨げ、従来の農業から有機農業への転換には、生産者にとって多大な時間と投資が必要です。

消費者の有機認証基準や利点に関する理解不足も市場の発展を阻害しています。異なる有機表示や認証機関、そして有機指定が実際に何を保証するのかについての混乱は、購入の躊躇につながる可能性があります。市場の発展には、有機生産要件を明確にし、認証製品を自然志向や健康志向のマーケティング主張と区別するための継続的な消費者教育が不可欠です。

競争環境は、国内の有機食品生産者、有機製品ラインを拡大する伝統的な食品メーカー、および国際的な有機ブランドによって特徴づけられています。市場参加者は、製品の品質、有機認証の資格、ブランドポジショニング、および流通ネットワークの強さで競争しています。国内企業は日本の消費者の好みと地元の原料調達に関する理解を活用し、国際ブランドはグローバルな有機専門知識と確立された製品ポートフォリオを提供しています。新製品開発、有機認証の拡大、小売提携の構築といった戦略的活動が競争を特徴づけています。メーカーは、拡大する有機カテゴリーにおいて、提供製品を差別化し、プレミアム価格を正当化するために、透明性、持続可能性の資格、およびプレミアムなポジショニングをますます重視しています。

最近の動向として、2025年10月には、フェアトレード&オーガニックブランドのPeople Treeが、FSC認証素材を使用した板チョコレート、ミニパック、ギフト用缶を含む、リフレッシュされたパッケージの新しい季節限定オーガニックチョコレートコレクションを日本で発売しました。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のオーガニック加工食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のオーガニック加工食品市場概況

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のオーガニック加工食品市場 – 製品別内訳

6.1 ベーカリーおよび菓子製品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 R.T.E. シリアル

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 乳製品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 スナックおよび栄養バー

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 ソース、ドレッシング、および調味料

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場トレンド (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本のオーガニック加工食品市場 – 流通チャネル別内訳

7.1 オンライン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オフライン

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のオーガニック加工食品市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 製品別市場内訳

8.1.4 流通チャネル別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 製品別市場内訳

8.2.4 流通チャネル別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 製品別市場内訳

8.3.4 流通チャネル別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 製品別市場内訳

8.4.4 流通チャネル別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 製品別市場内訳

8.5.4 流通チャネル別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 製品別市場

8.6.4 流通チャネル別市場

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 製品別市場

8.7.4 流通チャネル別市場

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 製品別市場

8.8.4 流通チャネル別市場

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のオーガニック包装食品市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

11 日本のオーガニック包装食品市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の激しさ

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

オーガニック包装食品とは、有機JAS規格に基づき生産された農産物や畜産物を主原料とし、農薬や化学肥料を原則として使用せず、遺伝子組み換え技術に頼らずに栽培・飼育されたものを、さらに加工し、容器や袋に包装した食品を指します。これらの食品は、生産から加工、流通に至るまで厳格な基準が設けられており、その安全性、環境への配慮、そしてトレーサビリティが確保されている点が大きな特徴です。消費者の皆様に、より安心で健康的な食生活を提供することを目指しています。

オーガニック包装食品には多種多様な製品がございます。主な種類としては、レトルトカレーやシチュー、冷凍野菜、調理済み食品などの加工食品、豆やトマトの缶詰、ジャムやソースの瓶詰、さらにはジュース、豆乳、コーヒー、お茶といった飲料品も含まれます。また、クッキーやスナック、チョコレートなどの菓子類、醤油、味噌、オイル、ドレッシングといった調味料、そして乳幼児向けの離乳食なども幅広く展開されています。これらの製品は、使用される原材料のほとんどが有機JAS認証を受けているか、それに準ずる厳しい基準を満たしていることが求められます。

オーガニック包装食品は、健康志向の高い方々、特定のアレルギーをお持ちの方、環境保護に関心のある方、そして小さなお子様を持つ親御様など、幅広い層の皆様にご利用いただいております。手軽に有機食品を食生活に取り入れたい時や、忙しい日の食事、また長期保存が可能なため災害時の備蓄食としても大変有用です。日常の食卓を豊かにするだけでなく、健康を気遣う方への贈り物としても喜ばれます。さらに、オーガニックメニューを提供するレストランやカフェなどの外食産業でも活用され、旅行やアウトドアの際にも、どこでも安心して有機食品を楽しめる利便性がございます。

オーガニック包装食品の生産には、様々な関連技術が不可欠です。まず、農薬や化学肥料を使わない土壌管理、生物的防除や輪作といった有機栽培技術が基盤となります。加工段階では、無添加や低添加での長期保存を可能にするレトルト殺菌、冷凍、真空パック、ガス置換包装などの保存技術、そして加熱による栄養素の損失を最小限に抑える技術が重要です。品質管理においては、HACCPに代表される厳格な衛生管理や異物混入防止策が徹底されています。包装技術では、バイオマスプラスチックやリサイクル可能な素材、生分解性素材を用いた環境配慮型包装、内容物を保護するバリア性包装が進化しています。また、QRコードやRFIDタグを活用した生産履歴の追跡システムにより、高いトレーサビリティが確保されています。これら全ての工程において、有機JAS認証プロセスや残留農薬検査、遺伝子組み換え検査といった認証・検査技術が品質と信頼性を支えています。