❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

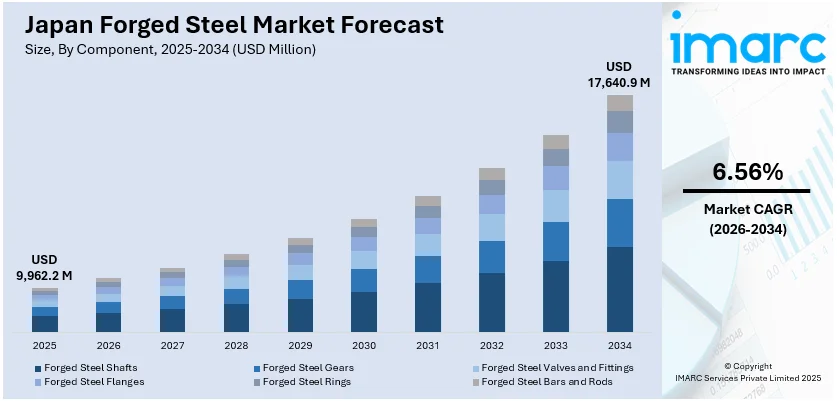

日本の鍛造鋼市場は、2025年には99億6,220万米ドルの規模に達し、2034年までには176億4,090万米ドルに成長すると予測されており、2026年から2034年の期間で年平均成長率(CAGR)6.56%という堅調な伸びを示す見込みです。この市場の成長は、主に自動車、航空宇宙、重機械といった主要産業における需要の増加によって牽引されています。特に、高性能、軽量、そして長寿命の部品に対する要求が高まっていること、さらに製造技術の継続的な発展が、日本の鍛造鋼市場の拡大を形作る重要な要因となっています。

日本の自動車産業は、国内の鍛造鋼市場にとって最大の推進力の一つです。高性能車の需要が絶えず高まる中、クランクシャフト、サスペンション部品、ギアなど、鍛造鋼が持つ卓越した信頼性と強度を必要とする高品質で耐久性のある部品への需要は、かつてないほど増大しています。また、電気自動車(EV)への世界的な移行は、バッテリー、モーター、フレームといったEV特有の専門部品に対する新たな需要を生み出し、鍛造鋼業界に新たなビジネスチャンスをもたらしています。日本の自動車メーカーは、車両の軽量化と燃費効率の向上を強く意識しており、これに対応するために新しい材料技術への依存度を高めています。この動向が、高性能鍛造鋼製品の需要をさらに促進しています。

鍛造技術の継続的な進歩とプロセスの最適化も、日本の鍛造鋼市場の成長を支える重要な要素です。精密鍛造、等温鍛造、密閉鍛造といった革新的な技術は、製造プロセスの効率性、製品の品質、そして生産の柔軟性を飛躍的に向上させています。これらの先進技術を導入することで、メーカーは材料の無駄を大幅に削減しつつ、より優れた機械的特性と厳密な公差を持つ部品を製造することが可能になります。さらに、鍛造プロセスにおける自動化とロボット技術の積極的な導入は、生産効率を最大化し、人件費を削減し、製品の精度を向上させる効果をもたらしています。日本がこれらの最新技術を積極的に採用し、その能力を高めることで、より複雑で高性能な鋼部品の生産が可能となり、国際的な鍛造鋼市場における日本の競争的地位がさらに強化されることが期待されます。

具体的な動きとして、2024年6月には、インドのSuper Screws Pvt Ltdが日本の三ツ知株式会社と覚書を締結し、インドでの冷間鍛造部品生産のための合弁事業を設立しました。この提携は、三ツ知の持つ先進的な技術とSuper Screwsのエンジニアリング専門知識を融合させ、インド市場および世界輸出向けに高品質な部品を製造することを目指しており、特に自動車および産業分野に焦点を当てています。このような国際的な技術協力は、鍛造鋼市場における技術革新と市場拡大に貢献する好例と言えるでしょう。

日本の鉄鋼市場は、構造用鋼市場が直面する課題に対応しつつ、生産システムの最適化、生産性の向上、そして顧客需要への的確な対応が求められています。このような背景のもと、大和スチールは特定のH形鋼製品の主要サプライヤーとして、戦略的なパートナーシップを構築しています。この提携は、鉄鋼生産の効率性と柔軟性を飛躍的に高めるとともに、鍛造プロセスにおける技術革新を強力に推進することを目的としています。

IMARCグループが発行した日本の鍛造鋼市場に関する包括的な分析レポートは、2026年から2034年までの詳細な市場予測とともに、主要なトレンドを深く掘り下げています。このレポートは、市場を多角的に捉えるため、構成要素、材料タイプ、最終用途産業、そして地域という主要なセグメントに基づいて綿密に分類・分析を行っています。

構成要素の観点からは、鍛造鋼シャフト、鍛造鋼ギア、鍛造鋼バルブおよび継手、鍛造鋼フランジ、鍛造鋼リング、鍛造鋼棒およびロッドといった多岐にわたる製品群が詳細に調査されています。これらの各構成要素が市場に与える影響や需要動向が明らかにされています。材料タイプ別では、汎用性の高い炭素鋼、特定の強度や耐食性が求められる合金鋼、そして優れた耐食性を持つステンレス鋼の市場動向が分析されており、それぞれの材料が持つ特性と用途に応じた需要の変化が示されています。

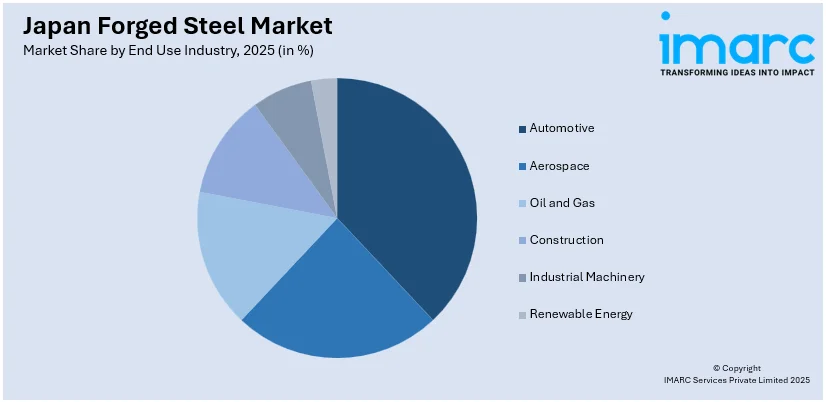

最終用途産業のセグメントでは、自動車産業、航空宇宙産業、石油・ガス産業、建設業、産業機械製造業、そして再生可能エネルギー分野といった主要な産業における鍛造鋼の利用状況と将来的な需要予測が提供されています。これらの産業が鍛造鋼市場の成長をどのように牽引しているかが詳細に解説されています。地域別分析においては、日本の主要な経済圏である関東地域、関西/近畿地域、中部地域、九州・沖縄地域、東北地域、中国地域、北海道地域、四国地域といった各地域市場が網羅的に分析されており、地域ごとの特性や成長機会が浮き彫りにされています。

競争環境に関する分析もこのレポートの重要な柱の一つです。市場構造、主要企業のポジショニング、各企業が採用するトップレベルの成功戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から、市場の競争ダイナミクスが詳細に解明されています。さらに、主要な市場参加企業すべての詳細なプロファイルが提供されており、各企業の強み、弱み、市場戦略、および将来の展望が明らかにされています。

最近の日本の鍛造鋼市場における注目すべき動きとして、2025年5月には、インドのUsha Martin Limitedが日本の愛知製鋼株式会社と技術支援契約を締結したことが挙げられます。この戦略的提携は、Usha Martinの操業効率を大幅に向上させ、鉄鋼製品の品質を一層高めることを目指しています。特に、高付加価値鉄鋼製品の生産を拡大し、乗用車市場におけるUsha Martinの存在感を強化することが期待されています。愛知製鋼が持つ高度な専門知識と技術が、Usha Martinの製造能力を飛躍的に向上させる上で極めて重要な役割を果たすと見られています。また、2025年4月には、JFEスチール株式会社が新たな電気炉の建設に22億米ドルという巨額の投資を行うことを発表しました。これは、同社の生産能力強化と環境負荷低減に向けた重要な一歩であり、日本の鉄鋼業界における技術革新と持続可能性へのコミットメントを示すものです。

JFEスチールは、西日本製鉄所に低炭素・高機能鋼材の生産を目的とした新しい電炉設備を建設中です。このプロジェクトは政府の助成金を受けており、年間200万トンの鋼材を生産する能力を持ち、排出量を最大90%削減することで日本の脱炭素化目標達成に大きく貢献することが期待されています。

一方、日本の鍛造鋼市場に関する包括的なレポートが発表されました。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向を詳細に分析するとともに、2026年から2034年までの将来の市場予測を提供します。分析単位は百万米ドルで、市場の歴史的傾向、将来の見通し、業界の促進要因と課題、そして各セグメントの過去および将来の市場評価を深く掘り下げています。

レポートでカバーされる主要なコンポーネントには、鍛造鋼シャフト、鍛造鋼ギア、鍛造鋼バルブおよび継手、鍛造鋼フランジ、鍛造鋼リング、鍛造鋼棒鋼およびロッドが含まれます。使用される材料タイプは、炭素鋼、合金鋼、ステンレス鋼の3種類です。最終用途産業は非常に広範で、自動車、航空宇宙、石油・ガス、建設、産業機械、再生可能エネルギーといった多様な分野を網羅しています。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の全主要地域が対象となっています。

このレポートは、日本の鍛造鋼市場がこれまでどのように推移し、今後どのように展開するか、コンポーネント別、材料タイプ別、最終用途産業別、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場の競争度合いといった、ステークホルダーが抱くであろう重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCのこの業界レポートは、2020年から2034年までの日本の鍛造鋼市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供され、意思決定に役立ちます。ポーターの5フォース分析は、新規参入者の影響、競争上のライバル関係、サプライヤーと買い手の交渉力、代替品の脅威を評価する上でステークホルダーを支援し、日本の鍛造鋼業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境を明確に理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることも可能です。レポートは10%の無料カスタマイズと10~12週間の販売後アナリストサポートを提供し、PDFおよびExcel形式で提供されます(特別要求に応じてPPT/Word形式も可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鍛鋼市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鍛鋼市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の鍛鋼市場 – コンポーネント別内訳

6.1 鍛鋼シャフト

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 鍛鋼ギア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 鍛鋼バルブおよび継手

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 鍛鋼フランジ

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 鍛鋼リング

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 鍛鋼棒およびロッド

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

7 日本の鍛鋼市場 – 材料タイプ別内訳

7.1 炭素鋼

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 合金鋼

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ステンレス鋼

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の鍛鋼市場 – 最終用途産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 航空宇宙

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 石油・ガス

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 建設

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 産業機械

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 再生可能エネルギー

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

9 日本の鍛鋼市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 コンポーネント別市場内訳

9.1.4 材料タイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 コンポーネント別市場内訳

9.2.4 材料タイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 コンポーネント別市場内訳

9.3.4 材料タイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネント別市場内訳

9.4.4 材料タイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネント別市場内訳

9.5.4 材料タイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネント別市場内訳

9.6.4 材料タイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネント別市場内訳

9.7.4 材料タイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネント別市場内訳

9.8.4 材料タイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の鍛造鋼市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の鍛造鋼市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

鍛造鋼とは、鋼材を加熱または常温で、ハンマーやプレスなどの工具を用いて圧縮力を加え、塑性変形させることで成形された鋼のことです。このプロセスにより、鋼の内部組織が微細化され、内部欠陥が除去され、結晶粒の流れ(グレインフロー)が整えられます。その結果、鋳造鋼や切削加工品と比較して、強度、靭性、疲労強度といった機械的特性が飛躍的に向上します。特に、高い信頼性が求められる部品に不可欠な材料です。

鍛造鋼は加工温度により分類されます。熱間鍛造は鋼を再結晶温度以上(900~1200℃)に加熱し、少ない力で大きな変形を可能にし、複雑な形状や大型部品に適します。冷間鍛造は常温で行われ、加工硬化により硬度と強度が増し、高い寸法精度と優れた表面仕上げが得られますが、より大きな加工力が必要です。温間鍛造は熱間と冷間の中間温度(400~800℃)で行われ、両者の利点をバランスさせます。また、金型の使用方法では、自由鍛造はシンプルな金型でカスタム形状に、型鍛造は専用金型で高い生産性と複雑な形状、優れた寸法精度を実現します。

鍛造鋼は、その優れた機械的特性から多岐にわたる分野で利用されます。自動車産業では、クランクシャフト、コネクティングロッド、ギア、アクスルなど、高い強度と疲労強度が要求される重要部品に広く用いられます。航空宇宙産業では、タービンブレード、着陸装置部品、構造部材など、安全性と軽量高強度を両立させる部品に不可欠です。産業機械分野では、重荷重に耐えるギア、シャフト、ローラー、フック、バルブ、工具などにその耐久性が活かされます。エネルギー分野では、石油・ガス掘削装置部品や、発電所のタービンシャフト、発電機ローターなど、過酷な環境下で使用される部品に採用されています。

鍛造鋼の製造と利用には、様々な関連技術が不可欠です。熱処理は、鍛造後の鋼の機械的特性を最適化し、内部応力を除去し、所望の硬度や靭性を得るために行われます(焼なまし、焼ならし、焼入れ、焼戻しなど)。機械加工は、鍛造で得られた部品を最終的な寸法精度と表面仕上げに到達させるために必要です。非破壊検査は、超音波探傷検査などで内部・表面欠陥を検出し、品質を保証します。CAD/CAMやシミュレーションソフトウェアは、金型設計の最適化やプロセスの予測に用いられ、開発期間短縮と品質向上に貢献します。ロボットや自動化技術は、鍛造ラインの効率化と作業者の安全確保に役立っています。