❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

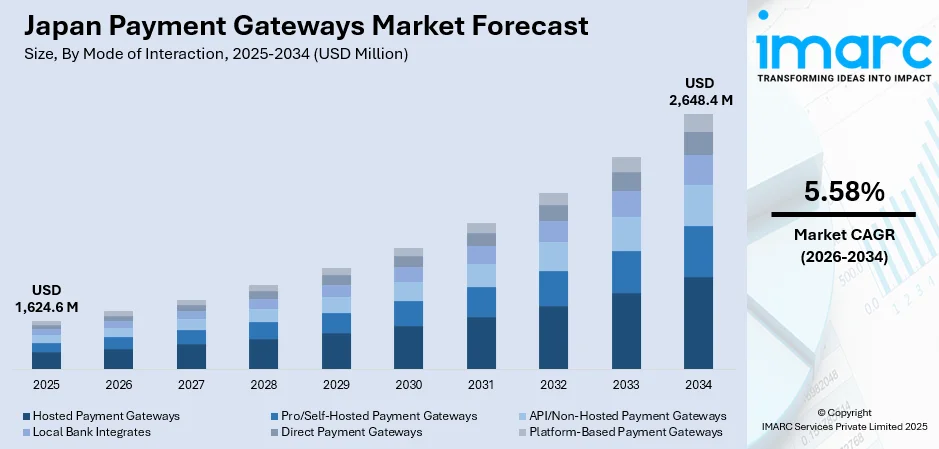

日本の決済ゲートウェイ市場は、2025年に16億2460万米ドル規模に達し、2026年から2034年にかけて年平均成長率(CAGR)5.58%で成長し、2034年には26億4840万米ドルに達すると予測されています。この市場の拡大は、キャッシュレス決済の普及、非接触型小売の需要増加、政府によるデジタル化推進策、ロイヤルティプログラムやウォレットの統合、フィンテックの拡大、API駆動型ゲートウェイの革新、オープンバンキング標準の採用、個人情報保護法(APPI)に準拠したデータ処理、組み込み型金融ソリューションの登場、そして楽天ペイ、PayPay、LINE Payといった主要プラットフォーム間の相互運用性の向上など、多岐にわたる要因によって強力に推進されています。

日本の小売業界は現在、大規模なデジタル変革の真っただ中にあります。コンビニエンスストア、百貨店、旅行サービスといった様々な分野において、消費者の間で非接触型およびオンライン決済への嗜好が顕著に高まっており、これが市場成長の主要な原動力となっています。2025年2月から3月にかけて実施された調査では、回答者の73%がクレジットカードを最も頻繁に利用するキャッシュレス決済方法として挙げ、一方で現金のみに依存していると回答したのはわずか7.2%でした。このような消費行動の変化は、顧客、加盟店、金融機関間のシームレスな取引フローを保証する決済ゲートウェイの重要性を一層高めています。

小売業者は、リアルタイム決済、国内の主要な電子ウォレットとの互換性、そしてロイヤルティプログラムとの統合をサポートするゲートウェイソリューションの導入を加速させています。特に、楽天ペイ、PayPay、LINE Payといった国内の主要な決済プラットフォームとの効果的な相互運用性を提供できるプロバイダーが、市場において競争上の優位性を確立しています。政府も「キャッシュレス・ポイント還元事業」や「デジタル田園都市国家構想」を通じてキャッシュレス決済インフラの整備を支援しており、これにより、これまで現金取引が中心だった中小企業を含む幅広い加盟店での電子決済システムの導入が促進されています。

フィンテックソリューションの統合とオープンバンキング標準の採用も、市場の成長を牽引する重要なトレンドです。フィンテック企業は、API(アプリケーション・プログラミング・インターフェース)を積極的に活用し、P2P(個人間)融資、デジタルウォレット、サブスクリプション請求などの革新的なサービスと決済ゲートウェイを統合することで、より迅速で安価、かつ高度にカスタマイズ可能な取引サービスを提供しています。これにより、API駆動型ゲートウェイの技術革新が加速し、オープンバンキング標準の導入も進展しています。

さらに、決済ゲートウェイは、在庫管理、分析、顧客関係管理(CRM)ツールといった付加価値の高いバンドルサービスを提供することで、小売業のデジタルトランスフォーメーション戦略においてますます選好される傾向にあります。市場ベンダーにとって、システムの拡張に伴うサイバーセキュリティの確保、システム稼働時間の維持、そして日本の個人情報保護法(APPI)に厳格に準拠したデータ処理とデータローカライゼーション要件への対応は、引き続き最優先事項として認識されています。これらの複合的な要因が、日本の決済ゲートウェイ市場の持続的な成長と進化を支えています。

日本の決済ゲートウェイ市場は、柔軟性、自動化、そして開発者にとって使いやすいインターフェースへの需要が急速に高まる中で、目覚ましい成長を遂げています。特に、SaaSプラットフォーム、オンライン教育プロバイダー、モバイルアプリケーションといった分野において、企業が顧客体験の近代化と運用上の非効率性の削減を目指す中で、既存のエンタープライズシステムへの摩擦のない統合が、市場拡大の主要な推進力となっています。

これと並行して、銀行法の改正によって推進された日本のオープンバンキングへの移行は、金融APIへのアクセスを大幅に強化しました。これにより、認可を受けた金融機関や事業体が、決済ゲートウェイプロバイダーと緊密に連携し、顧客に対してよりパーソナライズされた、リアルタイムの決済サービスを提供できる環境が整いました。

このような背景の中、2024年3月5日には、国際的な決済大手であるStripeが「Tour Tokyo 2024」という戦略的イニシアチブを発表しました。これは、デジタルファーストのビジネスを積極的に支援し、日本の決済インフラを現代化することで、日本市場におけるStripeのプレゼンスを一層深めることを目的としています。このキャンペーンでは、Stripeが日本の主要企業と築いてきたパートナーシップや、国内および国際的な商取引のために特別に調整された、その拡大する決済ツール群が強調されています。

市場の参加企業は現在、APPI(個人情報保護法)およびFSA(金融庁)の厳格な要件を遵守しつつ、データ共有と即時承認を可能にするパートナーシップを最優先しています。この傾向は、マルチチャネルでの決済処理の調整、トークン化によるセキュリティ強化、そしてシームレスな照合機能をサポートできる決済ゲートウェイプロバイダーにとって、非常に有利な状況を生み出しています。

日本の決済ゲートウェイ市場の全体的な将来展望は、規制当局による支援、継続的なデジタルイノベーション、そして多様なサービス分野における組み込み型金融(エンベデッドファイナンス)に対応できるスケーラブルなインフラへの需要の高まりという、複数の要因が複合的に作用することで形成されています。

IMARC Groupによる市場調査レポートは、2026年から2034年までの国レベルでの詳細な予測とともに、市場の各セグメントにおける主要なトレンドを包括的に分析しています。このレポートでは、市場がアプリケーションとインタラクションモードの二つの主要な軸に基づいて分類されています。

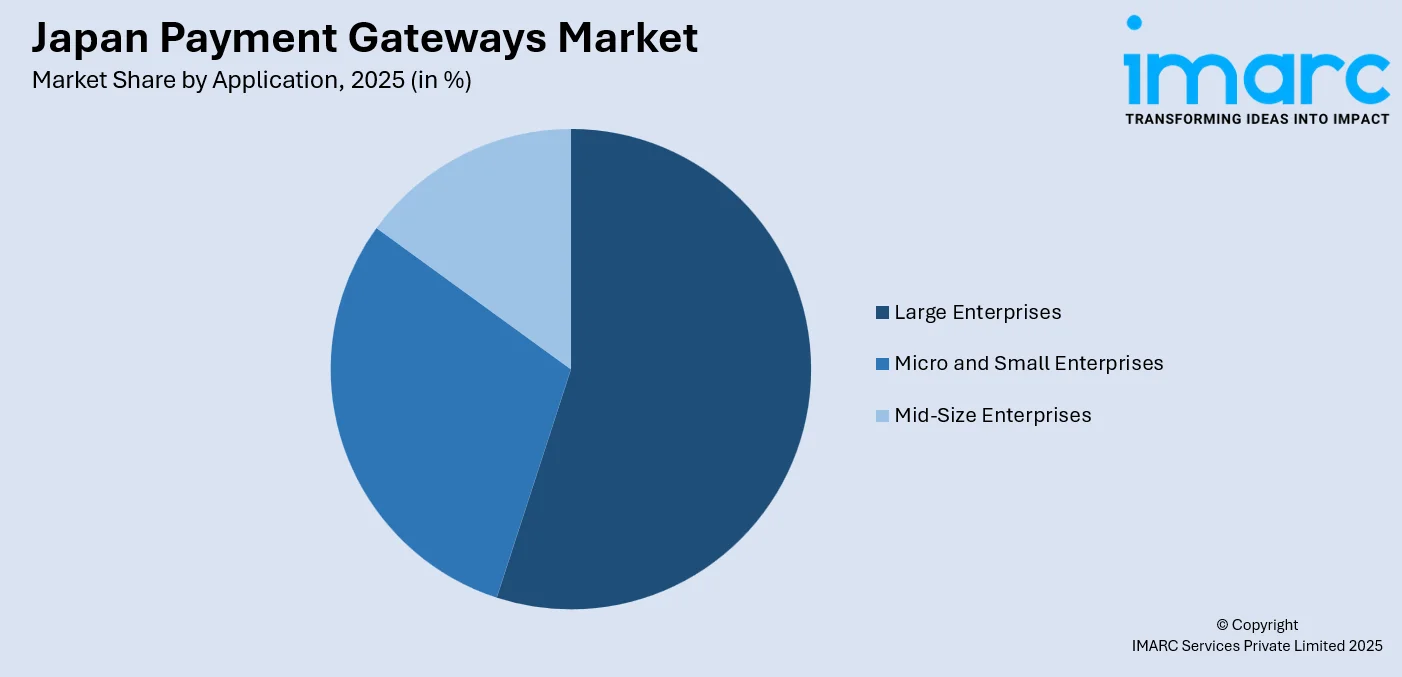

アプリケーションに関する洞察としては、大企業、零細・中小企業、中堅企業といった規模別のセグメントが詳細に分析されています。

また、インタラクションモードに関する洞察では、ホスト型決済ゲートウェイ、プロ/セルフホスト型決済ゲートウェイ、API/非ホスト型決済ゲートウェイ、地方銀行統合型直接決済ゲートウェイ、プラットフォームベース決済ゲートウェイといった多様な形態が網羅されています。

さらに、地域別の洞察では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場がそれぞれ詳細に分析され、その特性が明らかにされています。

競争環境の分析においては、市場構造、主要プレーヤーの市場におけるポジショニング、各社の主要な成功戦略、競争ダッシュボード、そして企業評価といった多角的な視点から、市場の競争状況が包括的に評価されています。

日本の決済ゲートウェイ市場に関する本レポートは、市場の動向、主要企業の詳細なプロファイル、および重要な業界ニュースを網羅しています。特に注目すべきは、2024年3月28日にWiseが非日系フィンテック企業として初めて、日本の国内決済クリアリングシステムである全銀システムへの直接接続を規制当局から承認されたことです。この統合により、Wiseは日本国内の送金をより効率的に処理し、ユーザーのコスト削減と決済時間の短縮を実現します。この動きは、日本の決済ゲートウェイ市場にとって画期的なマイルストーンであり、中核インフラを国際的な決済プラットフォームに開放し、クロスボーダーおよび国内デジタル取引における競争を促進するものです。

本レポートは、2025年を分析の基準年とし、2020年から2025年までの過去期間と2026年から2034年までの予測期間を対象に、市場を100万米ドル単位で評価します。レポートの範囲は、過去のトレンドと市場見通し、業界の促進要因と課題、そしてアプリケーション、インタラクションモード、地域別の市場評価を含みます。対象となるアプリケーションは、大企業、零細・中小企業、中規模企業です。インタラクションモードには、ホスト型、プロ/セルフホスト型、API/非ホスト型、地方銀行統合型、直接決済ゲートウェイ、プラットフォームベース型が含まれます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国がカバーされます。購入後10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で提供されます(特別リクエストによりPPT/Wordも可能)。

本レポートは、日本の決済ゲートウェイ市場のこれまでの実績と今後の見通し、アプリケーション、インタラクションモード、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、競争の程度といった主要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本決済ゲートウェイ市場に関する包括的な定量的分析を提供し、市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスを詳述します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界内の競争レベルと魅力度を分析するのに役立ちます。さらに、競争環境の分析により、ステークホルダーは競争環境を理解し、主要プレーヤーの現在の市場における位置付けを把握することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の決済ゲートウェイ市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の決済ゲートウェイ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の決済ゲートウェイ市場 – 用途別内訳

6.1 大企業

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 零細・中小企業

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 中堅企業

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の決済ゲートウェイ市場 – 連携方式別内訳

7.1 ホスト型決済ゲートウェイ

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 プロ/セルフホスト型決済ゲートウェイ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 API/非ホスト型決済ゲートウェイ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 地方銀行連携

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 直接決済ゲートウェイ

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 プラットフォーム型決済ゲートウェイ

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

8 日本の決済ゲートウェイ市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 用途別市場内訳

8.1.4 連携方式別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 用途別市場内訳

8.2.4 連携方式別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 用途別市場内訳

8.3.4 連携方式別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 用途別市場内訳

8.4.4 連携方式別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 用途別市場内訳

8.5.4 連携方式別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 用途別市場内訳

8.6.4 連携方式別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 用途別市場内訳

8.7.4 相互作用モード別市場区分

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 用途別市場区分

8.8.4 相互作用モード別市場区分

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の決済ゲートウェイ市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供サービス

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供サービス

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供サービス

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供サービス

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供サービス

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終レポートで提供されます。

11 日本の決済ゲートウェイ市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

決済ゲートウェイとは、オンラインビジネスが顧客からの電子決済(クレジットカード、デビットカード、銀行振込など)を受け付ける際に、その決済情報を安全に処理し、金融機関(銀行やカード会社)との間でやり取りを行うための仲介サービスです。顧客の支払い情報を暗号化し、カード発行会社や銀行に送信して承認を得て、最終的に資金が事業者の口座に振り込まれるまでの一連の流れを管理します。これにより、事業者は複雑な金融システムとの直接的な接続やセキュリティ対策の負担を軽減できます。

主な種類としては、ホスト型(リダイレクト型)と統合型(API型)があります。ホスト型決済ゲートウェイは、顧客が支払いを行う際に、事業者のウェブサイトから決済ゲートウェイプロバイダーの安全なページにリダイレクトされる方式です。PayPalやStripe Checkoutなどがこれに該当します。設定が比較的容易で、PCI DSS(Payment Card Industry Data Security Standard)への準拠負担が事業者側で少ないという利点がありますが、顧客体験のカスタマイズ性は限定されます。一方、統合型決済ゲートウェイは、決済プロセスが事業者のウェブサイト内で完結する方式です。API(Application Programming Interface)を通じて決済ゲートウェイと連携し、顧客はサイトを離れることなく支払いを行います。Stripe APIやBraintreeなどが代表的です。顧客体験の自由度が高く、ブランドの一貫性を保てますが、PCI DSSへの準拠要件がより厳しく、導入には技術的な知識が必要です。

決済ゲートウェイは、多岐にわたるオンラインビジネスで利用されています。Eコマースサイトでは、商品やサービスのオンライン販売において顧客からの支払いを処理します。サブスクリプションサービスでは、定期的な課金モデル(SaaS、ストリーミングサービスなど)で自動引き落としを管理します。モバイルアプリケーションでは、アプリ内課金やモバイルコマースの決済機能を提供します。その他、寄付プラットフォームでの寄付金受け付け、イベントチケットや航空券、宿泊施設の予約決済を行うチケット販売システム、さらには企業間のオンライン取引における支払いを効率化するB2B取引など、幅広い用途で活用されています。

決済ゲートウェイの機能は、様々な技術によって支えられています。API (Application Programming Interface) は、事業者のシステムと決済ゲートウェイ間でデータをやり取りするためのインターフェースです。PCI DSS (Payment Card Industry Data Security Standard) は、クレジットカード情報の安全な取り扱いに関する国際的なセキュリティ基準であり、決済ゲートウェイは事業者がこの基準に準拠するのを支援します。SSL/TLS (Secure Sockets Layer/Transport Layer Security) は、インターネット上でのデータ通信を暗号化し、盗聴や改ざんを防ぐためのプロトコルです。トークン化 (Tokenization) は、実際のクレジットカード番号などの機密情報を、意味を持たない一意の「トークン」に置き換えることで、セキュリティを強化する技術です。不正検知システム (Fraud Detection Systems) は、不審な取引パターンを分析し、不正利用を未然に防ぐためのシステムが決済ゲートウェイに組み込まれています。また、Webhooksは、決済処理の完了や失敗など、特定のイベントが発生した際に、決済ゲートウェイから事業者のシステムへ自動的に通知を送る仕組みです。