❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

日本のプレエンジニアード建築市場は、2025年に10億9,760万米ドルの規模に達し、2034年には22億1,310万米ドルへと成長すると予測されています。この期間(2026年から2034年)における年平均成長率(CAGR)は8.10%と見込まれており、市場の堅調な拡大が期待されています。この成長を牽引する主な要因としては、国内におけるインフラ開発の活発化、建設業界全体でのモジュール式建設への移行、そして深刻化する労働力不足が挙げられます。プレエンジニアード建築は、その迅速な建設プロセス、優れた費用対効果、高い設計の柔軟性、そして効率的かつ拡張性のあるソリューション提供能力により、注目を集めています。特に、より迅速で持続可能な建設ソリューションへの需要が、商業、産業、公共といった様々な分野で高まる中、日本のプレエンジニアード建築市場のシェアは今後も着実に増加していくと予想されています。

市場を推進する主要なトレンドの一つは、インフラ開発への投資の増加です。老朽化した既存のインフラの更新や、交通ネットワーク、医療施設、公共建築物などの強化に向けた大規模な投資が、市場の成長を強く後押ししています。政府主導の取り組みによって、手頃な価格でかつ将来的な拡張性を持つ建設オプションの必要性が高まっており、プレエンジニアード建築はその適応性の高い設計、短い建設期間、そして労働コストの削減といった利点から、大規模なインフラプロジェクトにおいてますます優先される選択肢となっています。例えば、建設現場での熟練労働者の不足が深刻化する中で、工場で大部分を製造し現場での作業を最小限に抑えるプレエンジニアード建築は、この課題に対する有効な解決策として期待されています。具体的な事例としては、2025年にアクセンチュアとインフロニア・ホールディングスが共同で設立した合弁会社「インフロニア・ストラテジー&イノベーション」が挙げられます。この合弁会社は、デジタル技術を駆使して日本の老朽化したインフラを現代化することを目指しており、プレエンジニアード建築が迅速かつ費用対効果の高い近代化を支援する上で果たす役割の重要性を示しています。このようなプロジェクトは、公共部門と民間部門の両方に対し、タイムリーな納品と現場での混乱を最小限に抑えることが求められるプロジェクトにおいて、プレエンジニアード建築の採用を促しています。

もう一つの重要な市場トレンドは、モジュール式建設への顕著な移行です。都市開発においてモジュール式建築への関心が高まっていることが、日本のプレエンジニアード建築市場の成長を強力に後押ししています。都市部の人口密度が増加し、利用可能な土地が限られるにつれて、工場などのオフサイトで製造され、建設現場で迅速に組み立てられる構造物への需要が飛躍的に増加しています。プレエンジニアード建築の不可欠な要素であるモジュール式建設は、建設期間を大幅に短縮し、現場での作業による混乱を最小限に抑えることで、都市の成長を加速させます。この建設手法は、開発者が限られた都市空間を最大限に活用し、同時に厳格なプロジェクトスケジュールを遵守することを可能にします。そのため、プレエンジニアード建築は、住宅団地、オフィススペース、商業施設など、多岐にわたるインフラプロジェクトにおいて、非常に適したソリューションとして認識されており、その持続可能性と効率性も高く評価されています。

日本のモジュール式建設市場は、住宅、商業施設、公共設備といった多様な分野において、効率的かつ迅速な建設ソリューションへの需要が飛躍的に高まっていることを背景に、目覚ましい成長を遂げています。2024年には市場規模が171億ドルに達し、2033年までには277億ドルへと拡大すると予測されており、2025年から2033年の期間における年平均成長率(CAGR)は5.89%という堅調な伸びが期待されています。この数値は、現代の建設ニーズに応えるモジュール化された効率的な建築手法への強い移行を示唆しています。

この市場成長の最も重要な推進要因は、特に日本の建設業界が直面している深刻な労働力不足です。国内の人口が高齢化の一途をたどり、建設部門に新たに参入する若年労働者の数が減少する中で、より少ない労働力でより多くの成果を生み出す効率的な建設技術の導入が喫緊の課題となっています。2024年の政府統計によれば、日本の高齢者人口は過去最高の3625万人に達し、これは総人口の29.3%を占めるに至りました。このような劇的な人口構成の変化は、建設業界全体の労働力減少に直結し、プロジェクトの遂行に大きな負担をかけています。

プレハブ建築(プレエンジニアード・ストラクチャー)は、この労働力不足という根本的な問題に対し、効果的な解決策を提供します。具体的には、現場での労働集約的な作業を大幅に削減し、高度な専門スキルを持つ熟練労働者への依存度を低下させることが可能です。工場で精密に製造されたプレハブ要素を現場で組み立てる方式を採用することで、建設プロセス全体の迅速化が図られ、より少ない人数で、かつ専門性の低い労働力でも効率的に作業を進めることができます。これにより、建設業界が抱える労働力不足のプレッシャーが緩和されるだけでなく、プロジェクトの全体的な効率が向上し、設定された期限内での確実な完了が促進されます。

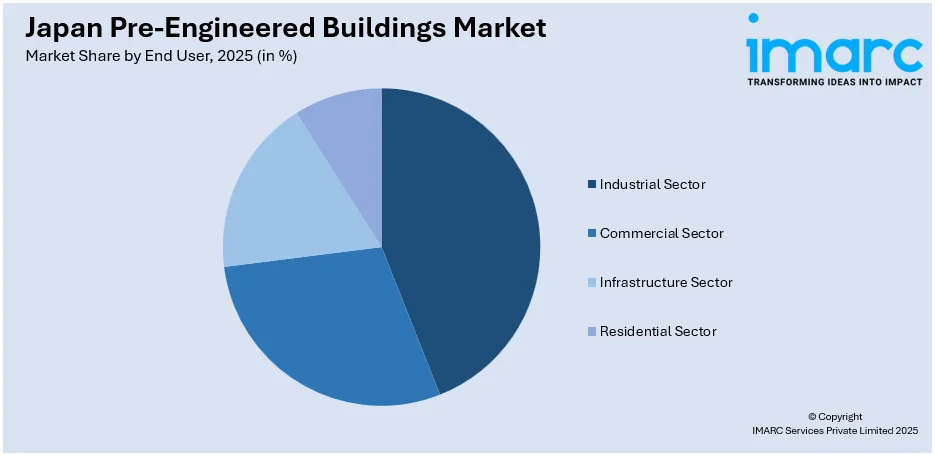

IMARCグループが提供する市場分析レポートは、2026年から2034年までの期間における主要な市場トレンドと、国および地域レベルでの詳細な予測を網羅しています。このレポートでは、市場が製品タイプとエンドユーザーの二つの主要な軸に基づいて綿密に分類・分析されています。製品タイプ別では、コンクリート構造、鉄骨構造、土木構造、そしてその他の構造といった多様なセグメントが詳細に検討されています。一方、エンドユーザー別では、産業部門、商業部門、インフラ部門、住宅部門といった主要な利用分野が深く掘り下げられています。

さらに、地域別の分析も包括的に行われており、日本の主要な地域市場である関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方のそれぞれについて、詳細な市場動向と特性が明らかにされています。また、この市場調査レポートには、市場構造、主要企業の競争戦略、市場シェア分析などを含む、競争環境に関する包括的かつ詳細な分析も含まれており、市場参入者や既存企業が戦略を策定する上で不可欠な情報を提供しています。

日本のプレハブ建築市場に関する本レポートは、2020年から2034年までの期間を対象とした包括的な市場分析を提供します。市場の歴史的トレンドの探求から将来の見通し、業界を牽引する触媒と直面する課題、そして各セグメントにおける過去および将来の市場評価まで、多角的に分析しています。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年と設定されており、市場規模は百万米ドル単位で評価されます。

レポートでは、市場を製品、エンドユーザー、地域という主要な側面から詳細に分類し、その内訳を深く掘り下げています。製品別では、コンクリート構造、鉄骨構造、土木構造、その他のカテゴリを網羅し、それぞれの市場動向と成長機会を分析。エンドユーザー別では、産業部門、商業部門、インフラ部門、住宅部門といった主要なセクターにおけるプレハブ建築の需要と利用状況を評価します。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域ごとに市場の特性と成長ポテンシャルを詳細に調査しています。

本レポートは、日本のプレハブ建築市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すのか、製品、エンドユーザー、地域に基づく市場の内訳はどのようになっているのか、市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場の構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱える重要な疑問に対する明確な答えを提供します。これにより、市場の全体像と将来の方向性を深く理解することができます。

ステークホルダーにとっての主な利点は多岐にわたります。IMARCの業界レポートは、2020年から2034年までの日本のプレハブ建築市場における様々な市場セグメントの包括的な定量分析、歴史的および現在の市場トレンド、市場予測、およびダイナミクスを提供します。最新の市場推進要因、課題、機会に関する情報を提供することで、戦略的な意思決定を支援します。ポーターの5つの力分析は、新規参入者の影響、競争の激しさ、サプライヤーの交渉力、買い手の交渉力、および代替品の脅威を評価する上で極めて有効であり、日本のプレハブ建築業界内の競争レベルとその魅力度を分析するのに役立ちます。さらに、競争環境の分析は、ステークホルダーが自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることを可能にします。これにより、競争優位性を確立するための戦略策定に貢献します。

レポートには、市場の主要プレーヤーのポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価象限など、競争環境に関する詳細な分析が含まれており、主要企業の詳細なプロファイルも提供されます。購入後には10%の無料カスタマイズサービスと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で電子メールを通じて配信されます。特別なリクエストに応じて、PPT/Word形式の編集可能なバージョンも提供可能です。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のプレエンジニアードビルディング市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のプレエンジニアードビルディング市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のプレエンジニアードビルディング市場 – 製品別内訳

6.1 コンクリート構造

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 鉄骨構造

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 土木構造

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025年)

6.4.2 市場予測 (2026-2034年)

7 日本のプレエンジニアードビルディング市場 – エンドユーザー別内訳

7.1 産業部門

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商業部門

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 インフラ部門

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 住宅部門

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本のプレエンジニアードビルディング市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 製品別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 製品別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 製品別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 製品別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 製品別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 製品別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025年)

8.7.3 製品別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場トレンド (2020-2025年)

8.8.3 製品別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のプレハブ建築市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレイヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のプレハブ建築市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

プレエンジニアードビルディング(PEB)は、プレハブ建築の一種であり、主要な構造部材を工場で設計・製造し、現場で組み立てる建築システムです。主に鉄骨造が採用され、標準化された部材と設計プロセスにより、短工期、低コスト、高品質な建設を実現します。設計の柔軟性も高く、様々な用途に対応できる点が大きな特徴です。工場での厳格な品質管理のもとで部材が生産されるため、現場での作業が効率化され、全体的な工期の短縮とコスト削減に貢献します。

種類としては、構造形式によって分類されます。例えば、単一のスパンで構成されるシングルスパン、複数のスパンを組み合わせたマルチスパン、建物内部に中二階を設けるメザニン付き、天井クレーンを設置するためのクレーンランウェイ付きなどがあります。これらの構造形式は、建物の用途や必要な空間の広さ、荷重条件に応じて適切に選択されます。また、外壁や屋根の仕上げ材も多様であり、建物のデザインや機能性に合わせて選択可能です。

用途・応用例は非常に広範です。産業分野では、大規模な工場、倉庫、物流センター、発電所、プラント施設などに広く利用されています。これらの施設では、広い無柱空間と迅速な建設が求められるため、PEBの利点が最大限に活かされます。商業分野では、ショッピングモール、スーパーマーケット、展示場、ショールームといった、開放的で柔軟な空間が必要な建物に適しています。公共分野では、体育館、学校の体育館、コミュニティセンターなどにも採用され、地域のインフラ整備に貢献しています。その他、農業分野での畜舎や農業用倉庫、航空機格納庫、鉄道車両基地、さらには仮設建築物など、多岐にわたる分野でその応用が進んでいます。特に、建設期間を大幅に短縮したい場合や、将来的な拡張・改修の可能性を考慮する場合に、PEBは非常に有効な選択肢となります。

関連技術としては、まず設計段階でCAD/CAMシステムが不可欠であり、設計から製造までのプロセスを自動化・効率化しています。これにより、設計の精度向上と製造コストの削減が図られます。近年ではBIM(Building Information Modeling)の活用が進み、設計、施工、維持管理の情報を一元的に管理することで、プロジェクト全体の効率と品質をさらに高めています。構造部材には高強度鋼材が用いられ、軽量化と構造効率の向上に貢献しています。工場での精密な溶接技術は、部材の品質と精度を保証し、現場での組み立てを容易にします。また、部材の耐久性向上と安全確保のため、防錆・耐火塗装技術も非常に重要です。現場での組み立て効率を高めるために、モジュール化やユニット化された部材が採用されることも多く、これにより現場作業の省力化と工期短縮が実現されます。環境配慮の観点からは、高性能な断熱材や再生可能材料の使用も進められており、建物の省エネルギー化や持続可能性の向上に貢献しています。さらに、デジタルファブリケーション技術の進化により、より複雑な形状や高度なカスタマイズにも対応できるようになり、PEBの設計自由度が向上しています。