❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

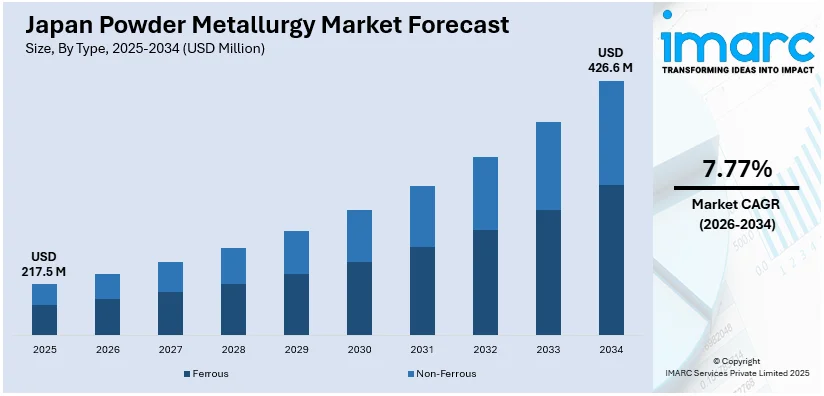

日本の粉末冶金市場は、2025年には2億1,750万米ドルに達し、2034年には4億2,660万米ドルへと成長することが予測されており、2026年から2034年の期間における年平均成長率(CAGR)は7.77%と見込まれています。この市場成長の主要な推進力は、自動車産業における軽量かつ高強度な部品への需要の増大であり、特にハイブリッド車(HEV)や電気自動車(EV)といった電動車両の普及がその中心にあります。

日本国内では、クリーンモビリティへの移行が着実に進んでおり、2023年時点ではHEVが自動車市場の55.1%という圧倒的なシェアを占め、バッテリーEV(BEV)とプラグインハイブリッド車(PHEV)が合わせて約3.7%を占めています。このような電動車両へのシフトは、自動車メーカーに対し、エネルギー効率の向上、厳格化する燃費基準の達成、そして排出ガス規制への対応のために、車両の軽量化技術への一層の注力を促しています。粉末冶金技術は、複雑な形状の部品を高い強度と優れた寸法精度で製造できるだけでなく、材料のスクラップを最小限に抑えることができるため、これらの軽量化ニーズに極めて適しています。具体的には、電動パワートレインやブレーキシステムに組み込まれるギア、スプロケット、ベアリング、構造部品など、多岐にわたる重要部品に粉末冶金が応用されています。さらに、ニアネットシェイプ(最終製品に近い形状)での部品製造が可能であるため、後工程での加工を大幅に削減でき、費用対効果の高い大量生産を実現します。これは、競争が激しく大量生産が求められる自動車市場において、コスト競争力を維持しつつ高品質な部品を供給する上で不可欠な要素です。日本の自動車産業が電気自動車や水素自動車といった次世代モビリティ技術の開発に積極的に取り組む中で、粉末冶金の応用範囲は今後さらに拡大していくと予想されます。この動向を背景に、主要な自動車メーカー(OEM)やティア1サプライヤーは、電動モビリティの特定の性能要件に最適化された金属粉末の開発や、焼結技術の改良を目指し、材料メーカーとの戦略的な連携を強化しています。

自動車分野に加えて、エレクトロニクス、航空宇宙、医療機器、産業用工具といった高性能が求められる非自動車分野からの需要も顕著に増加しています。特に、日本の堅調で高い効率を誇るエレクトロニクス製造業(2023年4月の電子機器生産額は約18.1億米ドルに達し、前年比95.7%の水準を維持)は、製品の小型化トレンドや高度な熱管理ソリューションを支える先進材料や部品への高い需要を継続的に創出しています。

これらの市場要因に加え、政府による支援政策、金属粉末製造技術の継続的な革新、そして国内に深く根付いた強固な製造エコシステムも、日本の粉末冶金市場の持続的な拡大を後押しする重要な要素として挙げられます。

日本の電子機器市場では、新デバイスの設計進化と性能向上に伴い、小型化、耐熱性、熱伝導性に優れた部品への需要が著しく高まっている。このような厳しい要求に対し、粉末冶金技術は、高密度で寸法精度が高く、均一な材料特性を持つ部品の製造を可能にすることで、不可欠な役割を担う。複雑な形状や微細構造部品製造で優位性を示す。

航空宇宙産業においては、軽量化と高強度化が常に最重要課題であり、タービン部品、締結具、構造部品など、極めて高い信頼性と性能が求められるコンポーネントの製造に、粉末冶金が理想的なソリューションを提供。従来の製法では困難な特殊合金成形や、部品の軽量化・耐久性両立を実現している。

医療分野でも、粉末冶金の応用は急速に拡大。生体適合性と耐食性に優れたチタンやステンレス鋼の粉末を用いることで、人体に埋め込むインプラントや精密な手術器具の製造が可能となり、革新的な医療機器開発に貢献。

これらの市場動向は、日本の粉末冶金企業が、特殊合金開発能力と高精度な生産技術を背景に、ハイテク産業の多様かつ高度な要求に応えるべく、事業の多角化を積極的に推進していることを明確に示している。

IMARC Groupのレポートは、2026年から2034年までの日本粉末冶金市場の主要トレンドと予測を国・地域レベルで分析。市場は以下の主要セグメントに基づき詳細に分類・分析されている。

まず、「タイプ」別では、市場を鉄系粉末冶金製品と非鉄系粉末冶金製品に明確に区分し、それぞれの市場動向と成長機会を掘り下げている。

次に、「材料」別では、チタン、鋼、ニッケル、アルミニウムといった主要な金属材料に加え、その他の特殊材料の使用状況と需要構造を詳細に分析。

「製造プロセス」別では、積層造形(3Dプリンティング)、パウダーベッド方式、ブローンパウダー方式、金属射出成形(MIM)、熱間等方圧プレス(HIP)など、多様な製造技術の市場シェアと技術革新の動向が分析されている。

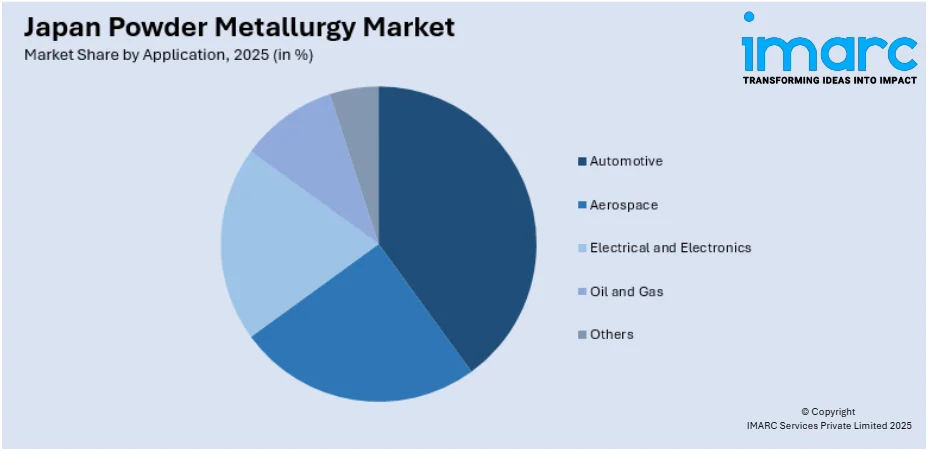

「用途」別では、自動車産業、航空宇宙産業、電気・電子産業、石油・ガス産業、その他幅広い分野における粉末冶金製品の利用状況と市場規模が詳細に分析。特に、自動車の軽量化・EV化、電子機器の高性能化トレンドが市場に与える影響を深く考察。

さらに、「地域」別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場ごとに、粉末冶金産業の特性、需要構造、成長ドライバーが包括的に分析されている。

競争環境の分析もレポートの重要な部分であり、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限といった多角的な視点から、市場の競争状況が詳細に解説。また、主要企業の詳細なプロファイルが提供され、各社の強み、製品ポートフォリオ、戦略的動向が明らかにされている。

最近の市場ニュースとしては、ニコン株式会社が埼玉県行田市に「ニコンAMテクノロジーセンタージャパン」を設立したことが挙げられる。これは、積層造形技術への投資と、日本市場における技術革新へのコミットメントを示す重要な動きである。

2025年2月28日に稼働を開始する先進的な金属積層造形施設は、特に日本で初めて導入されるNXG XII 600レーザー粉末床溶融結合システムやLasermeister LM300A指向性エネルギー堆積システムといった先進的な金属積層造形技術を搭載しています。この施設は、金属積層造形技術の研究開発を推進し、日本およびアジアの顧客にサービスを提供することを目的としています。

一方、IMARCの「日本の粉末冶金市場レポート」は、2020年から2034年までの日本の粉末冶金市場を包括的に分析します。分析の基準年は2025年で、過去(2020-2025年)と予測(2026-2034年)の期間をカバーし、市場規模は百万米ドル単位で示されます。

レポートは、市場の歴史的傾向、将来展望、業界の促進要因と課題、そしてタイプ、材料、製造プロセス、用途、地域といった多角的な視点からの詳細な市場評価を網羅しています。具体的には、タイプとして鉄系と非鉄系、材料としてチタン、鋼、ニッケル、アルミニウムなどが挙げられます。製造プロセスには積層造形、粉末床、吹き付け粉末、金属射出成形、粉末金属熱間等方圧プレスなどが含まれ、用途は自動車、航空宇宙、電気・電子、石油・ガスなど多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域を網羅しています。

本レポートは、日本の粉末冶金市場の過去の実績と将来のパフォーマンス、タイプ・材料・製造プロセス・用途・地域別の詳細な内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度といった、ステークホルダーが抱く重要な問いに答える内容となっています。

ステークホルダーにとっての主な利点は、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が提供されることです。また、市場の推進要因、課題、機会に関する最新情報も得られます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上で重要です。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。

レポートは10%の無料カスタマイズと10~12週間のアナリストサポートを提供し、PDFおよびExcel形式で配信されます(特別要求に応じてPPT/Word形式も可能)。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の粉末冶金市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の粉末冶金市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の粉末冶金市場 – タイプ別内訳

6.1 鉄系

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 非鉄系

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の粉末冶金市場 – 材料別内訳

7.1 チタン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 鋼

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ニッケル

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 アルミニウム

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場トレンド (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の粉末冶金市場 – 製造プロセス別内訳

8.1 アディティブマニュファクチャリング

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 パウダーベッド

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 ブローンパウダー

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 金属射出成形

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 粉末金属熱間等方圧プレス

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の粉末冶金市場 – 用途別内訳

9.1 自動車

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 航空宇宙

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 電気・電子

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 石油・ガス

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 その他

9.5.1 過去および現在の市場トレンド (2020-2025)

9.5.2 市場予測 (2026-2034)

10 日本の粉末冶金市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 材料別市場内訳

10.1.5 製造プロセス別市場内訳

10.1.6 用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 材料別市場内訳

10.2.5 製造プロセス別市場内訳

10.2.6 用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地域

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 材料別市場内訳

10.3.5 製造プロセス別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 材料別市場内訳

10.4.5 製造プロセス別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地域

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 タイプ別市場内訳

10.5.4 材料別市場内訳

10.5.5 製造プロセス別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地域

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 タイプ別市場内訳

10.6.4 材料別市場内訳

10.6.5 製造プロセス別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地域

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 タイプ別市場内訳

10.7.4 材料別市場内訳

10.7.5 製造プロセス別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地域

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 タイプ別市場内訳

10.8.4 材料別市場内訳

10.8.5 製造プロセス別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の粉末冶金市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

13 日本の粉末冶金市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

粉末冶金は、金属粉末を主原料とする製造技術体系です。具体的には、まず金属粉末を金型内で圧縮し、所望の形状を持つ「圧粉体(グリーンコンパクト)」を形成します。次に、この圧粉体を、その金属の融点よりも低い温度で加熱する「焼結」プロセスを経て、粉末粒子同士を結合させ、緻密な固体部品を製造します。この製法は、複雑な形状の部品を最終製品に近い寸法(ニアネットシェイプ)で製造できるため、後工程での切削加工を大幅に削減できるという大きな利点があります。また、異なる種類の金属粉末を混合することで、通常の溶解法では製造が困難な、独自の特性を持つ複合材料や多孔質材料を創製することも可能です。これにより、材料の選択肢が広がり、特定の機能や性能を持つ部品の設計自由度が高まります。

粉末冶金には様々な製造方法が存在します。最も広く普及しているのは、金属粉末をプレス成形し焼結する「圧粉焼結法」です。高い生産性とコスト効率が特徴です。より微細で複雑な形状、高精度が求められる部品には、「金属射出成形法(MIM)」が用いられます。これは、金属粉末とバインダーを混合して射出成形し、その後バインダーを除去して焼結する技術です。また、高密度化や内部欠陥の除去を目的とする場合には、高温・高圧下で処理を行う「熱間等方圧プレス法(HIP)」が適用されます。粉末冶金と鍛造を組み合わせた「粉末鍛造法」は、高強度・高靭性部品の製造に適しています。近年では、金属粉末を積層して立体形状を造形する「金属積層造形法(3Dプリンティング、SLMやEBMなど)」も粉末冶金の一種として急速に発展しており、少量多品種生産や複雑形状部品の試作・製造に活用されています。

粉末冶金によって製造される部品は、多岐にわたる産業分野で不可欠な存在となっています。特に自動車産業では、エンジン部品(コネクティングロッド、バルブシート)、トランスミッション部品(ギア、シンクロナイザーリング)、ブレーキ部品、オイルポンプ部品など、高い信頼性と耐久性が求められる多くの機能部品に採用されています。電子機器分野では、放熱部品、磁性材料、コネクタ部品などに利用されます。航空宇宙産業では、軽量かつ高強度、耐熱性が要求されるタービンブレードや構造部品にHIP法が適用されることがあります。医療分野では、生体適合性の高いチタン合金を用いたインプラントや手術器具、歯科材料などが製造されています。また、切削工具や金型に使用される超硬合金や高速度工具鋼、耐摩耗部品なども粉末冶金技術によって高性能化が図られています。家電製品や事務機器の小型精密部品にも広く応用されています。

粉末冶金プロセスの成功は、多くの関連技術に支えられています。まず、原料となる金属粉末の品質を決定する「粉末製造技術」が重要で、溶融金属を霧状にして急冷するアトマイズ法、金属酸化物を還元する還元法、電解法などがあります。次に、粉末を所望の形状に圧縮する「成形プレス技術」があり、機械式プレスや油圧式プレスが用いられます。そして、圧粉体を加熱する「焼結炉技術」も不可欠で、連続炉、バッチ炉、真空炉、雰囲気制御炉など、材料や目的に応じた様々なタイプがあります。焼結後には、寸法精度を高めるためのサイジング、機械加工、強度や硬度を向上させる熱処理、多孔質体に油や樹脂を含浸させる含浸処理、表面硬化処理などの「後処理技術」が適用されます。さらに、製造された部品の品質を保証するためには、粉末の粒度分布、密度、流動性などの「粉末特性評価技術」や、製品の引張強度、硬度、疲労強度などの「機械的特性評価技術」が不可欠です。近年では、CAD/CAEを用いた設計・シミュレーション技術も、プロセスの最適化や製品開発期間の短縮に貢献しています。