❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

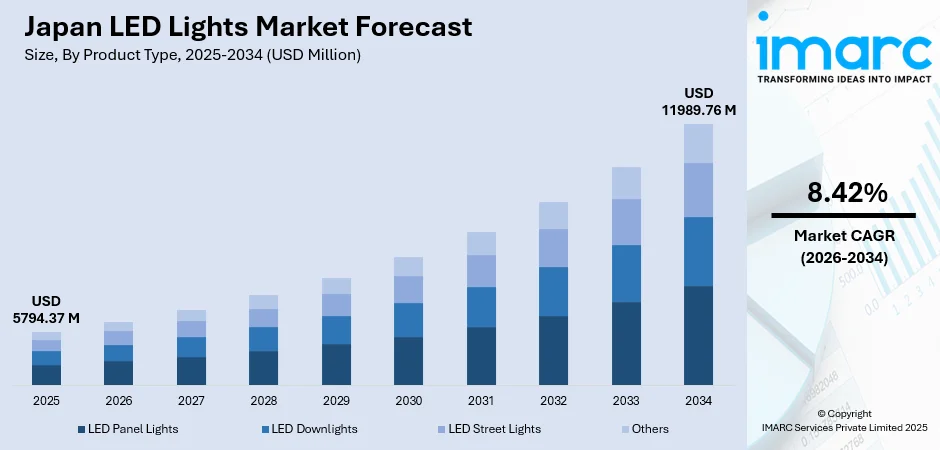

日本のLED照明市場は、2025年の57億9437万ドルから2034年には119億8976万ドルへと、2026年から2034年にかけて年平均成長率8.42%で大きく拡大すると予測されています。この成長は、政府のエネルギー効率化政策、スマート照明の普及、従来の照明からの移行が主な要因です。カーボンニュートラル目標へのコミットメント、技術革新、商業・産業・住宅分野での持続可能で費用対効果の高い照明ソリューションへの需要増加が市場を牽引しています。

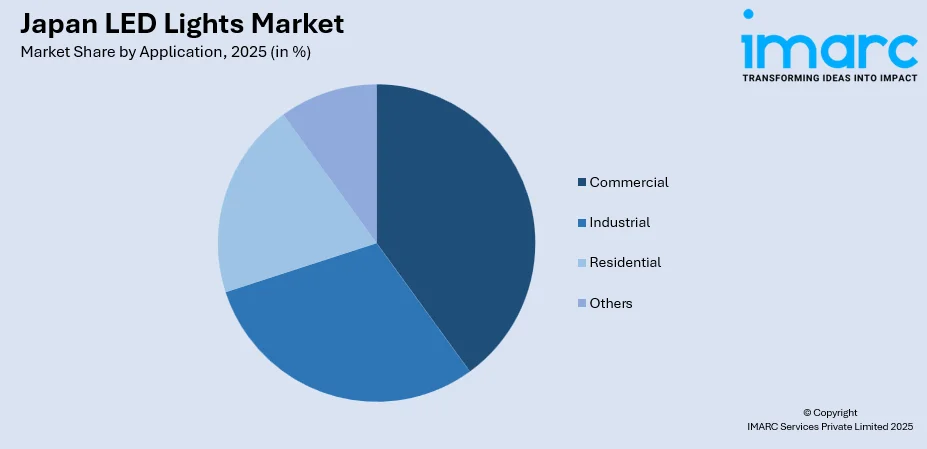

市場の内訳では、製品タイプ別でLEDパネルライトが2025年に30%のシェアで優勢。用途別では商業分野が40%のシェアでリードし、省エネと照明品質向上が背景にあります。供給面では輸入が52%を占め、コスト競争力のある海外製造への依存を示しつつ、国内ではプレミアム・特殊照明の生産を維持。地域別では、東京の商業不動産や企業集積、省エネ建築技術の導入が進む関東地方が28%のシェアで市場を支配しています。

日本のLED照明市場は競争が激しく、国内外のメーカーが技術革新、スマート照明の統合、多様な製品ポートフォリオで競合。特に、2027年末までに一般照明用蛍光ランプの製造・輸入・輸出が禁止される予定であり、LEDへの移行が加速しています。

主要トレンドとして、スマート照明の導入加速が挙げられます。日本の消費者や企業は、無線接続、自動制御、スマートホームやビル管理プラットフォームと統合されたスマートLED照明システムを積極的に採用しており、2024年には市場規模が約11億3500万ドルに達しました。これにより、遠隔操作、スケジュール設定、調光、エネルギー監視が可能となり、利便性と快適性が向上しています。

また、ヒューマンセントリック照明への注力も高まっています。これは、色温度と強度を調整して自然な概日リズムをサポートするデザインで、オフィスや医療施設などで人々の幸福感、集中力、睡眠・覚醒サイクルの調整に貢献します。

さらに、コネクテッド照明インフラの拡大も進んでいます。LED照明は、在室検知、昼光利用、環境モニタリングのためのセンサーを組み込み、コネクテッドビルシステムのインフラとして機能。この照明とビルオートメーション、データ収集機能の融合により、LED器具はスマートビルエコシステム内の多機能ノードへと変貌しています。パナソニックは、照明機器のビーコンデータを利用してサービスロボットがオフィス内で自己位置を特定し、動作する方法を実証しました。

今後の見通しとして、政府のエネルギー効率化義務化、商業ビルの改修、住宅部門での採用、LED効率の技術進歩、スマート照明アプリケーションの拡大、そして初期LEDの交換需要に支えられ、日本のLED照明市場は持続的な成長が期待されています。

日本のLED照明市場は、2026年から2034年にかけて年平均成長率8.42%で成長すると予測されています。2025年の市場は、製品タイプ、用途、製造形態、地域別に以下の特徴を示しています。

製品タイプ別では、LEDパネルライトが市場全体の30%を占め、圧倒的なシェアを誇っています。これは、商業オフィス、小売スペース、公共施設などでの広範な採用によるものです。薄型設計により、日本の商業ビルで一般的な吊り天井システムにシームレスに統合でき、均一な配光は目の疲れを軽減し、快適な照明環境を提供します。従来の蛍光灯パネルと比較して優れたエネルギー効率を誇り、運用コストを大幅に削減します。また、50,000時間以上の長寿命によりメンテナンス頻度を低減し、調光制御やビル管理システムとの互換性も、現代のオフィス開発で求められるスマート照明の導入を後押ししています。

用途別では、商業分野が市場の40%を占め、最大のセグメントとなっています。オフィスビル、小売店、宿泊施設、医療施設、教育機関など、日本全国でのLED導入がその牽引力です。商業施設の所有者や管理者にとって、LED照明は大幅なエネルギーコスト削減と企業の持続可能性目標達成に貢献します。2025年度から新築の住宅・非住宅建築物に省エネ基準が義務化される建築物省エネ法の改正も、この分野の成長を後押ししています。商業用途では、照度レベル、色温度、自動スケジュール設定など、高度な制御機能を備えた洗練された照明ソリューションが求められます。特に小売環境では、商品の見栄えと顧客体験を向上させる優れた演色性がLED技術の価値を高めています。

輸入と国内製造の観点では、輸入製品が市場の52%を占め、優位に立っています。これは、特に標準的な商業用および住宅用照明において、海外生産拠点のコスト競争力のある製造能力を活用しているためです。確立されたグローバルサプライチェーンが、競争力のある価格で高品質の製品を提供しています。一方、プレミアム製品や特殊な照明用途では、技術的専門知識、カスタマイズ能力、現地サービス要件がより高い価格設定を正当化するため、国内製造が引き続き支持されています。

地域別では、関東地方が市場の28%を占め、明確な優位性を示しています。東京の巨大な商業不動産セクターと、最新の照明インフラを必要とする企業本社の集中が主な要因です。この経済的に重要な地域は、日本で最もオフィスビル、商業施設、宿泊施設が密集しており、エネルギー効率の高いLEDソリューションに対する大きな需要を生み出しています。また、高度な照明制御システムを統合したスマートビルディングの実装においても、この地域がリードしています。商業ビルに対する厳しい省エネ要件と、企業の持続可能性目標への強いコミットメントも、市場のリーダーシップを強化しています。

日本のLED照明市場は、政府のエネルギー効率化政策、商業ビルの改修・近代化、スマートビルディングおよびIoTとの統合が主要な成長要因となり、拡大を続けています。

政府は、エネルギー効率とカーボンニュートラル達成に向けた政策でLED導入を加速。建物のエネルギー性能規制、補助金、公共部門でのLED優先調達が市場需要を創出しています。「照明未来計画」による公共施設でのLED転換奨励は、日本のエネルギー消費・温室効果ガス排出削減目標に貢献。

老朽化した商業ビルの改修もLED需要を牽引しています。近代化プロジェクトでは、運用コスト削減、テナント満足度向上、不動産価値向上に資する高効率照明が優先。2025年の日建設計によるビル改修では、LED導入で消費電力を約27%削減しつつ照度を維持した事例があり、この改修サイクルが市場の着実な成長を支えています。

LED照明とスマートビルディング技術、IoTプラットフォームの融合は、新たな市場機会と高付加価値製品の採用を促進。人感センサー、昼光利用、集中制御機能を備えたコネクテッド照明システムは商業開発で普及し、LED器具はインテリジェントビルディングエコシステムの中核インフラとなっています。

一方で、市場には課題も存在します。一部の商業・住宅セグメントではLED普及率が高く、初期転換が完了に近づいているため成長が鈍化。需要は新規設置から交換・アップグレードへシフトし、成熟カテゴリの市場拡大を抑制する可能性があります。

輸入LED製品からの激しい価格競争は、特に標準製品カテゴリで競合する国内メーカーの利益率を圧迫。基本的なLED照明のコモディティ化は差別化を困難にし、先進技術開発への投資を制限する恐れがあります。

LED製品の長寿命は消費者にとって利点ですが、従来の照明に比べ交換サイクルが長期化。これにより定期的な需要量が抑制され、市場はより少ないが潜在的に高価値の取引へとシフトする可能性があります。

日本のLED照明市場は、強力なブランドを持つ国内メーカーと、コスト競争力のある国際プレーヤーが競合する構図です。主要企業は、技術革新、多様な製品ポートフォリオ、高度なスマート照明機能、広範な流通ネットワークで差別化を図っています。競争の焦点は、エネルギー効率、照明品質、接続性、スマートホーム/BMSとの統合。商業、産業、住宅セグメントでは、信頼性、持続可能性、長期的な価値に対する顧客期待の高まりに応えるため、耐久性、設計柔軟性、総所有コストも重要な競争要因です。

最近の動向として、2025年5月には京セラが空冷式G7AシリーズUV-LED光源を発表。これはクラス最高の放射照度を持つコンパクトな製品で、インクや樹脂硬化などの産業用途において、安定性向上と設置面積削減に貢献します。

本レポートは、2025年を基準年とし、2020-2025年の過去トレンドと2026-2034年の市場予測を分析。LEDパネルライト、ダウンライト、街路灯などの製品タイプ、商業、産業、住宅などの用途、輸入・国内製造、そして日本の主要地域をカバーしています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のLED照明市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のLED照明市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のLED照明市場 – 製品タイプ別内訳

6.1 LEDパネルライト

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 LEDダウンライト

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 LED街路灯

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場動向 (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本のLED照明市場 – 用途別内訳

7.1 商業用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 産業用

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 住宅用

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のLED照明市場 – 輸入と国内製造別内訳

8.1 輸入

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 国内製造

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

9 日本のLED照明市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 用途別市場内訳

9.1.5 輸入と国内製造別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 用途別市場内訳

9.2.5 輸入と国内製造別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 用途別市場内訳

9.3.5 輸入と国内製造別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 用途別市場内訳

9.4.5 輸入と国内製造別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 用途別市場内訳

9.5.5 輸入と国内製造別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品タイプ別市場内訳

9.6.4 用途別市場内訳

9.6.5 輸入および国内製造別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品タイプ別市場内訳

9.7.4 用途別市場内訳

9.7.5 輸入および国内製造別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品タイプ別市場内訳

9.8.4 用途別市場内訳

9.8.5 輸入および国内製造別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のLED照明市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本のLED照明市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

LEDライトは、Light Emitting Diode(発光ダイオード)の略称で、電流を流すと発光する半導体素子を指します。これは、電子と正孔が半導体材料中で再結合する際にエネルギーを光として放出する現象を利用したものです。従来の光源と比較して、高いエネルギー効率、長寿命、小型化、堅牢性といった多くの優れた特性を持っています。

LEDライトには様々な種類があります。一般照明用としては、電球型LED(E26、E17口金など)、直管型LED(蛍光灯代替)、ダウンライト、パネルライトなどが普及しています。特殊用途としては、赤・緑・青の光を組み合わせることで様々な色を表現できるRGB LED、高出力LED、紫外線を発するUV LED、赤外線を発するIR LEDなどがあります。また、複数のLEDチップを基板に直接実装し、単一の光源として機能させるCOB(Chip on Board)タイプや、個々のLEDチップを基板に表面実装するSMD(Surface Mounted Device)タイプも広く用いられています。これらは、ディスプレイのバックライトや表示灯、大型屋外ディスプレイなどにも利用されています。

LEDライトの用途は非常に広範です。住宅用としては、リビングや寝室の照明、装飾照明に利用されています。商業施設や産業分野では、オフィス照明、工場照明、街路灯、スタジアム照明、店舗のディスプレイ照明などに採用されています。自動車分野では、ヘッドライト、テールランプ、車内照明、ダッシュボードの表示灯として不可欠な存在です。電子機器では、液晶ディスプレイ(テレビ、モニター、スマートフォン)のバックライトや、家電製品のインジケーターランプとして使われています。その他、医療分野での光治療、植物育成用ライト、デジタルサイネージ、交通信号、懐中電灯、舞台照明、建築照明など、多岐にわたる分野でその特性が活かされています。

LEDライトの性能を最大限に引き出し、その普及を支える関連技術も多岐にわたります。LEDに安定した電力を供給し、効率的に駆動させるためのドライバーIC(集積回路)は非常に重要です。また、LEDは発光時に熱を発生するため、その熱を効率的に外部へ放散させるための放熱技術(ヒートシンクなど)が、LEDの寿命と性能維持に不可欠です。光の広がり方や配光を制御するためのレンズや反射板といった光学技術も、用途に応じた最適な照明を実現するために重要です。明るさを調整する調光技術には、PWM(パルス幅変調)方式やアナログ方式があります。近年では、Wi-FiやBluetoothなどを利用して遠隔操作やスケジュール設定、色温度・調光制御が可能なスマート照明技術も進化しています。白色LEDの製造には、青色LEDと蛍光体を組み合わせる蛍光体技術が用いられ、これにより様々な色温度の白色光を作り出すことが可能です。さらに、有機材料を用いたOLED(有機EL)は、薄型でフレキシブルなディスプレイや照明として注目される関連技術です。