❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

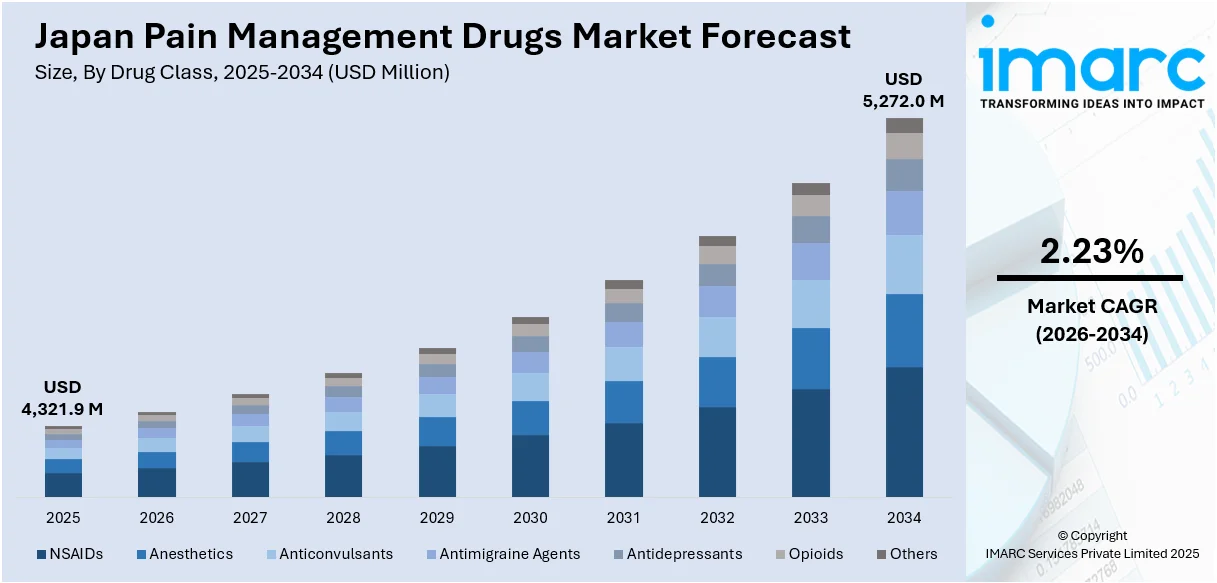

日本の疼痛管理薬市場は、2025年に43億2190万米ドルに達し、2034年には52億7200万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)2.23%で拡大する見込みです。この市場の成長は、高齢化の進展、薬剤送達における革新、非オピオイド治療への需要増加といった主要なトレンドに加え、厳格な規制と継続的な医療改革によって大きく推進されています。

特に、日本の高齢化は疼痛管理薬市場の持続的な需要を牽引する最も重要な要因です。高齢者人口の増加は、変形性関節症、慢性腰痛、神経因性疼痛といった加齢に伴う健康問題の蔓延に直結し、市場成長を直接的に促進しています。報告によると、日本の高齢者人口は過去最高の3625万人に達し、総人口の29.3%を占めています。このうち女性高齢者は2053万人、男性高齢者は1572万人です。また、914万人の高齢者が就労しており、人口減少が13年連続で続く中で、この人口動態の変化は社会全体の課題を浮き彫りにしています。世界トップクラスの平均寿命を誇る日本では、人口の大部分が長期にわたる継続的な疼痛緩和療法を必要としています。これらの治療には、非ステロイド性抗炎症薬(NSAIDs)、抗うつ薬、および高齢者に特化した治療法の組み合わせが含まれることが多く、高齢者は薬剤感受性や副作用に対してより脆弱であるため、医療提供者はより安全で低用量の製剤や厳格なモニタリングプロトコルを優先して適応しています。さらに、関節置換術などの加齢に伴う手術の増加も、術後疼痛管理薬の需要を押し上げており、日本の人口動態の変化が深まるにつれて、この傾向は疼痛管理薬市場のシェアを治療カテゴリー全体で拡大し続けるでしょう。

薬剤送達と製剤における革新も市場成長の重要な要素です。日本の製薬企業は、治療効果の向上と患者の快適性向上を目指し、薬剤送達方法の革新に積極的に取り組んでいます。慢性疼痛と高齢者ケアへの注目が高まる中、企業は経皮パッチ、徐放性錠剤、局所用ゲルやスプレーといった先進的な選択肢へと移行しています。これらの代替手段は、より正確な投与、持続的な疼痛緩和、そして特に高齢者や長期使用者にとって重要な胃腸系または全身性の副作用の軽減を可能にします。製剤の革新には、依存リスクを低減しつつ、より効率的に疼痛を標的とする配合薬や新規化合物の開発も含まれます。例えば、2024年11月には、エーザイ株式会社が筋萎縮性側索硬化症(ALS)における機能障害の進行を遅らせ、疼痛に対処するために「ロゼバラミン®注射液25mg(メコバラミン)」を日本で発売しました。このような技術革新は、患者のQOL向上に貢献し、市場の多様化を促進しています。

日本の疼痛管理薬市場は、高齢化の進展、慢性疾患の増加、外科手術の普及を背景に、今後数年間で堅調な成長が見込まれています。市場の成長を牽引するのは、経皮パッチや口腔内フィルムといった革新的な薬物送達システムの開発です。これらの技術進歩は、患者の服薬遵守を向上させるだけでなく、治療カテゴリー全体で製品提供を拡大しています。規制当局がより安全な代替品を支持し、医療専門家が新しい投与形態を採用する中で、イノベーションは日本の疼痛管理薬市場の将来を形成する上で重要な役割を果たすと予想されます。

IMARC Groupのレポートは、2026年から2034年までの地域レベルでの予測とともに、市場の主要トレンドを分析しています。市場は、薬物クラス、適応症、流通チャネルに基づいて詳細に分類されています。

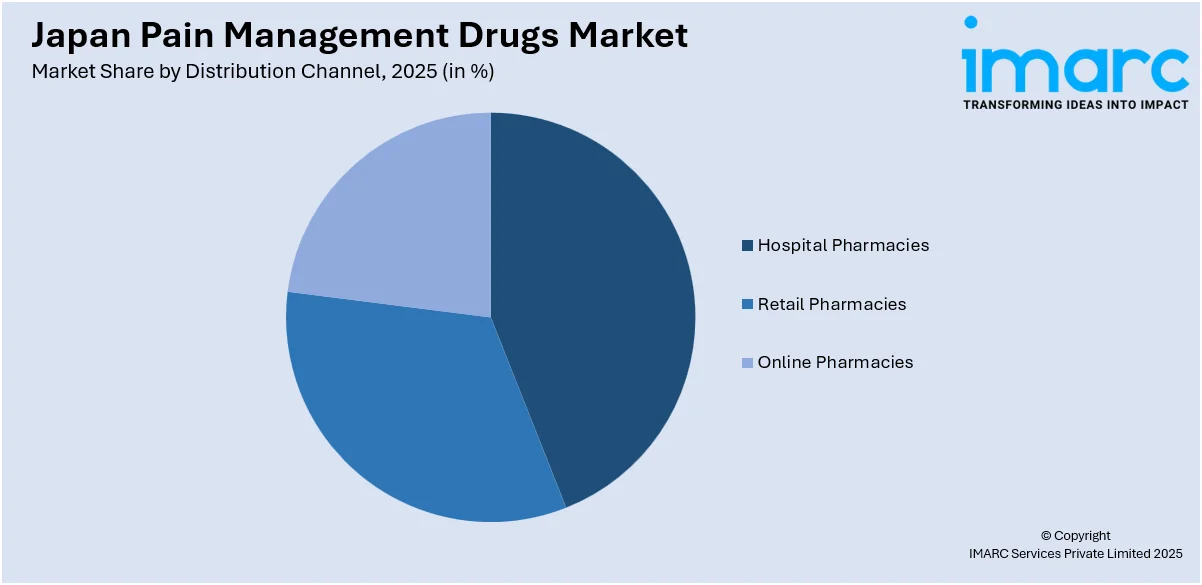

薬物クラス別では、NSAIDs(非ステロイド性抗炎症薬)、麻酔薬、抗てんかん薬、抗片頭痛薬、抗うつ薬、オピオイドなどが主要なセグメントとして挙げられます。適応症別では、筋骨格痛、手術・外傷痛、がん性疼痛、神経因性疼痛、片頭痛、産科痛、線維筋痛症、熱傷痛、歯科・顔面痛、小児痛など、多岐にわたる痛みの種類が分析対象となっています。流通チャネル別では、病院薬局、小売薬局、オンライン薬局が市場の主要な販売経路として詳細に分析されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に評価されています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、トップ戦略、競争ダッシュボード、企業評価象限などがレポートに含まれています。また、主要企業の詳細なプロファイルも掲載されています。

最近の市場動向としては、いくつかの重要なニュースが報じられています。2024年10月には、Akelos Inc.が慢性疼痛治療を目的としたリード化合物の特許を日本特許庁から承認されたと発表しました。これは、オピオイド危機の中で非オピオイド代替品を提供するという同社の使命を補完するものです。また、2023年12月には、Allay Therapeuticsが丸石製薬との提携を発表し、術後疼痛管理のための非オピオイド、徐放性製品の開発と商業化を進めることになりました。さらに、2023年9月には、三菱田辺製薬が筋萎縮性側索硬化症(ALS)患者向けの経口懸濁液「ラジカヴァ経口懸濁液」の承認を取得し、患者の服薬遵守の改善に貢献しています。これらの進展は、日本の疼痛管理薬市場におけるイノベーションと多様化の動きを明確に示しています。

アレイ・セラピューティクスは、日本市場における治験段階の非オピオイド鎮痛薬の開発および商業化に関して、塩野義製薬との間で独占的ライセンス契約を締結しました。この戦略的提携には、契約一時金、株式投資、そして将来的なマイルストーン支払いが含まれており、アレイ社は日本国外での当該薬剤に関する全ての権利を引き続き保持します。この革新的な薬剤は、特に全膝関節置換術後の術後疼痛管理を大幅に改善し、患者の回復を促進することを目指しています。

「日本の疼痛管理薬市場レポート」は、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの長期的な予測期間を網羅しています。本レポートは、市場の歴史的推移、将来の見通し、業界を牽引する要因と課題、そして各セグメントにおける過去および将来の市場評価を詳細に探求します。市場規模は百万米ドル単位で示されます。

レポートで分析される主要なセグメントは以下の通りです。

* **薬物クラス:** 非ステロイド性抗炎症薬(NSAIDs)、麻酔薬、抗てんかん薬、抗片頭痛薬、抗うつ薬、オピオイド、その他多岐にわたる薬剤。

* **適応症:** 筋骨格痛、外科的および外傷性疼痛、がん性疼痛、神経因性疼痛、片頭痛、産科疼痛、線維筋痛症、熱傷痛、歯科・顔面痛、小児疼痛など、幅広い疼痛の種類。

* **流通チャネル:** 病院薬局、小売薬局、オンライン薬局といった多様な販売経路。

* **地域:** 関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域。

本レポートは、日本の疼痛管理薬市場がこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すか、薬物クラス、適応症、流通チャネル、地域に基づいた市場の内訳、バリューチェーンの様々な段階、市場の主要な推進要因と課題、市場構造と主要プレーヤー、そして市場における競争の程度といった、ステークホルダーが抱く重要な疑問に対して包括的な回答を提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の疼痛管理薬市場に関する包括的な定量的分析、過去および現在の市場トレンド、詳細な市場予測、および市場のダイナミクスを提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新かつ実用的な情報を提供します。ポーターのファイブフォース分析は、新規参入者の影響、競合他社との競争、サプライヤーの交渉力、買い手の交渉力、および代替品の脅威を評価する上でステークホルダーを支援し、日本の疼痛管理薬業界内の競争レベルとその魅力度を深く分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を明確に理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の疼痛管理薬市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の疼痛管理薬市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の疼痛管理薬市場 – 薬効分類別内訳

6.1 NSAIDs

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 麻酔薬

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 抗てんかん薬

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 偏頭痛治療薬

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 抗うつ薬

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 オピオイド

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025)

6.7.2 市場予測 (2026-2034)

7 日本の疼痛管理薬市場 – 適応症別内訳

7.1 筋骨格系疼痛

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 手術後および外傷性疼痛

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 がん性疼痛

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 神経因性疼痛

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 偏頭痛

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 産科疼痛

7.6.1 概要

7.6.2 過去および現在の市場動向 (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 線維筋痛症

7.7.1 概要

7.7.2 過去および現在の市場動向 (2020-2025)

7.7.3 市場予測 (2026-2034)

7.8 熱傷痛

7.8.1 概要

7.8.2 過去および現在の市場動向 (2020-2025)

7.8.3 市場予測 (2026-2034)

7.9 歯科/顔面痛

7.9.1 概要

7.9.2 過去および現在の市場動向 (2020-2025)

7.9.3 市場予測 (2026-2034)

7.10 小児疼痛

7.10.1 概要

7.10.2 過去および現在の市場動向 (2020-2025)

7.10.3 市場予測 (2026-2034)

7.11 その他

7.11.1 過去および現在の市場動向 (2020-2025)

7.11.2 市場予測 (2026-2034)

8 日本の疼痛管理薬市場 – 流通チャネル別内訳

8.1 病院薬局

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 小売薬局

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034年)

8.3 オンライン薬局

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の疼痛管理薬市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 薬剤クラス別市場内訳

9.1.4 適応症別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 薬剤クラス別市場内訳

9.2.4 適応症別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 薬剤クラス別市場内訳

9.3.4 適応症別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 薬剤クラス別市場内訳

9.4.4 適応症別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 薬剤クラス別市場内訳

9.5.4 適応症別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 薬剤クラス別市場内訳

9.6.4 適応症別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 薬剤クラス別市場内訳

9.7.4 適応症別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 薬剤クラス別市場内訳

9.8.4 適応症別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の疼痛管理薬市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の疼痛管理薬市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

痛み管理薬とは、患者様が感じる様々な種類の痛みを和らげ、あるいは取り除くことを目的として使用される薬剤の総称です。急性痛、慢性痛、神経因性疼痛など、痛みの原因や性質に応じて多岐にわたる種類があり、患者様の生活の質(QOL)向上に大きく貢献します。

主な種類としては、まず非ステロイド性抗炎症薬(NSAIDs)が挙げられます。イブプロフェンやロキソプロフェンなどが代表的で、炎症を抑えることで痛みを軽減します。次に、アセトアミノフェンは解熱鎮痛作用を持ち、胃への負担が少ないのが特徴です。より強力な鎮痛が必要な場合には、モルヒネ、フェンタニル、オキシコドンなどのオピオイド鎮痛薬が用いられます。これらはがん性疼痛や重度の急性痛に効果的ですが、依存性や呼吸抑制などの副作用に注意が必要です。神経障害性疼痛に対しては、プレガバリンやガバペンチンといった神経の過剰な興奮を抑える薬剤が使用されます。また、筋肉の緊張による痛みには筋弛緩薬が、特定の種類の痛みには抗うつ薬や抗てんかん薬が補助的に用いられることもあります。

これらの薬剤は、外傷や手術後の痛み、歯痛、生理痛といった急性痛の管理に広く応用されます。また、腰痛、関節痛、頭痛、神経痛、線維筋痛症などの慢性的な痛みの緩和にも不可欠です。特に、がん性疼痛の管理や、患者様の苦痛を軽減し生活の質を維持するための緩和ケアにおいて、痛み管理薬は中心的な役割を果たします。痛みの原因、種類、強度を正確に評価し、単剤療法だけでなく、複数の薬剤を組み合わせる多剤併用療法も効果的に行われます。

関連技術としては、薬剤を必要な部位に、必要な量だけ、必要なタイミングで届けるドラッグデリバリーシステム(DDS)が進化しています。例えば、持続放出製剤や経皮吸収型製剤(パッチ剤)は、血中濃度を安定させ、服薬コンプライアンスの向上や副作用の軽減に寄与します。さらに、患者様の遺伝情報や体質、痛みのメカニズムに基づいて最適な薬剤や投与量を決定する個別化医療の研究が進められています。人工知能(AI)を活用し、患者様のデータから痛みのパターンを分析し、より効果的な治療法を予測・提案する試みも始まっています。薬物療法だけでなく、物理療法、心理療法、神経ブロックなどの非薬物療法と組み合わせることで、より総合的な痛みの管理が目指されています。