❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

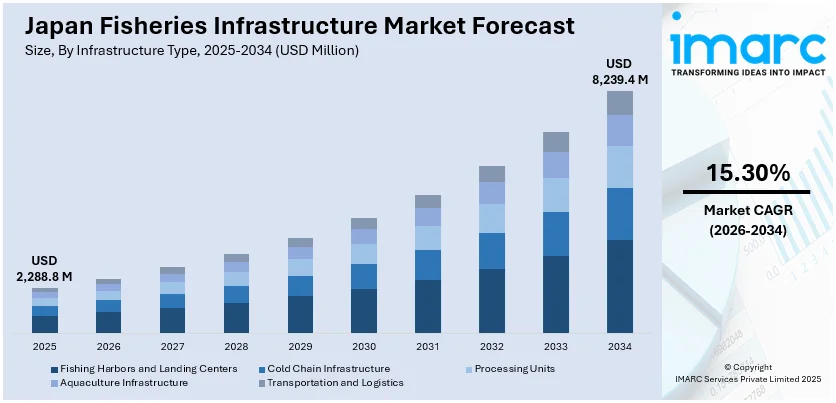

日本の漁業インフラ市場は、2025年に22億8880万米ドル規模に達し、2034年には82億3940万米ドルへと大幅な成長を遂げると予測されています。2026年から2034年までの予測期間における年平均成長率(CAGR)は15.30%と見込まれており、これは市場の堅調な拡大を示唆しています。この市場成長の主要な推進要因としては、政府による改革の推進、スマート養殖技術の積極的な導入、人工漁礁への戦略的な投資、そして海藻や貝類養殖分野への事業拡大が挙げられます。これらの多角的な取り組みは、漁業の持続可能性を高め、生産性を向上させ、ひいては地方経済の活性化に貢献することを目指しており、日本の漁業インフラ市場シェアにポジティブな影響を与えています。

市場の顕著なトレンドの一つは、スマート養殖技術の統合です。情報通信技術(ICT)、モノのインターネット(IoT)、人工知能(AI)、ドローンといった先端技術が活用され、養殖業の運用効率と持続可能性が飛躍的に向上しています。具体例として、2024年12月には、スコットランドを拠点とする養殖技術企業Ace Aquatecが、日本のニジマス生産者FRD Japanと重要な契約を締結しました。この契約に基づき、千葉県にあるFRDの陸上循環式養殖システム(RAS)施設に、厳格なバイオセキュリティプロトコルを満たすよう特別に設計されたA-HSU人道的な気絶システムが導入されます。このシステムは、魚の育成施設から加工施設へのスムーズな移送を可能にし、毎時30トンの処理能力と水のリサイクル機能を備えています。このようなスマート養殖への移行は、食料安全保障の課題に対処するだけでなく、日本の海産物自給率向上と環境負荷低減という目標にも合致しており、市場の近代化と持続可能性を促進すると期待されています。

もう一つの重要なトレンドは、持続可能な漁業への開発シフトです。日本政府および民間のステークホルダーは、責任ある海洋資源管理を促進するインフラへの投資を積極的に増やしています。例えば、2024年9月には、日本は経済社会開発計画の一環として、フィジーの持続可能な漁業強化のために1060万ドルの無償資金協力を行いました。この資金協力により、500kWエンジンと3トン貯蔵能力を持つ16メートルの漁業調査船1隻、ラバサに設置される日産9トンの製氷機3台、そして52の村に提供される75馬力エンジン搭載のグラスファイバー製ボート43隻が供与されます。これらの資産は、魚類資源の監視、違法漁業との闘い、沿岸漁業管理の強化を支援し、フィジーの開発目標と日本のインド太平洋協力戦略に合致するものです。公共政策もまた、漁業協同組合間の連携を奨励しており、持続可能な漁業の実現に向けた取り組みが加速しています。

日本の漁業インフラ市場は、政府の強力な支援、技術革新、そして持続可能な慣行への注力により、著しい成長軌道に乗っています。特に、政府が推進する「水産基本計画」や「みどりの食料システム戦略」といった政策が、市場拡大の主要な推進力となっています。これらの戦略は、沿岸および沖合漁業における持続可能な慣行の導入を促進するため、政府機関、研究機関、技術プロバイダー間の緊密な連携を奨励しています。環境に配慮したインフラへの関心の高まりは、日本の漁業部門の長期的な存続可能性を確保するための国家戦略を明確に反映しています。

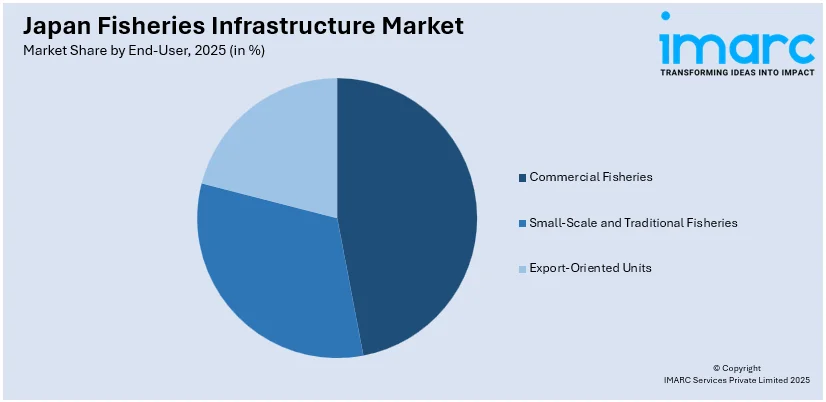

IMARC Groupによる詳細な市場分析では、日本の漁業インフラ市場が多角的に分類されています。インフラタイプ別では、漁港および水揚げセンター、鮮度保持に不可欠なコールドチェーンインフラ(冷蔵施設、製氷工場)、加工効率を高める加工施設(水産加工工場、包装施設)、持続可能な生産を支える養殖インフラ(孵化場、飼料工場)、そして流通を円滑にする輸送・物流(冷蔵車両、サプライチェーン全体)といった多様な要素が含まれます。セクター別では、広大な海洋漁業、地域に根差した内水面漁業、そして成長著しい養殖が主要な区分として分析されています。エンドユーザー別では、大規模な商業漁業、伝統と文化を継承する小規模・伝統漁業、そして国際市場を視野に入れた輸出志向型ユニットが挙げられます。さらに、地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されており、それぞれの地域特性に応じたインフラ整備の動向が示されています。

競争環境については、市場構造、主要企業のポジショニング、市場をリードする成功戦略、競合ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されています。これにより、市場のダイナミクスと主要プレーヤーの戦略的動きが明確に把握でき、主要企業の詳細なプロファイルも網羅されています。

最近の市場ニュースとして、2025年4月には、日本の養殖企業であるリージョナルフィッシュ研究所が、カンボジアの養殖部門強化のため、同国の機関との協業を模索する動きを見せました。この動きは、カンボジアへの日本の投資が活発化している現状を象徴しており、2024年には88社の日本企業がカンボジアで事業登録し、前年比20.55%増という顕著な伸びを示しました。また、2024年のカンボジアと日本の貿易総額は21.6億ドルに達し、2023年比で20.1%増加するなど、両国間の経済関係の深化がうかがえます。同じく2025年4月には、富士通、ソノファイ株式会社、石田テック、東海大学が共同で「SONOFAI T-01」を発表し、技術革新が市場に与える影響を示しています。

AIを搭載した超音波装置が、冷凍ビンナガマグロの脂肪含有量を非破壊で測定する革新的な技術として登場しました。この装置は品質検査を自動化し、従来の目視検査と比較して労働力を最大80%削減し、精度を大幅に向上させます。

一方、日本の漁業インフラ市場に関する包括的なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの歴史的期間と、2026年から2034年までの予測期間を対象に、市場の動向を詳細に分析します。分析単位は百万米ドルです。

レポートの範囲は、歴史的トレンドと市場見通し、業界の促進要因と課題の探求、そしてインフラタイプ、セクター、エンドユーザー、地域ごとの歴史的および将来の市場評価を含みます。

対象となるインフラタイプには、漁港および水揚げセンター、冷蔵倉庫や製氷工場を含むコールドチェーンインフラ、水産加工工場や包装施設などの加工施設、孵化場や飼料工場を含む養殖インフラ、そして冷蔵車両やサプライチェーンを含む輸送・物流インフラが含まれます。

対象セクターは海洋漁業、内水面漁業、養殖です。エンドユーザーとしては、商業漁業、小規模・伝統漁業、輸出志向型事業体が挙げられます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域がカバーされます。

このレポートでは、「日本の漁業インフラ市場はこれまでどのように推移し、今後どのように展開するか」「インフラタイプ、セクター、エンドユーザー、地域ごとの市場の内訳はどうか」「バリューチェーンの各段階はどうか」「主要な推進要因と課題は何か」「市場構造と主要プレーヤーは誰か」「市場の競争度はどうか」といった主要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の漁業インフラ市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威の影響を評価し、業界内の競争レベルとその魅力を分析するのに役立ちます。競争環境の分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けを把握することができます。

レポートはPDFおよびExcel形式で提供され、特別な要求に応じてPPT/Word形式での提供も可能です。10%の無料カスタマイズと10~12週間の販売後アナリストサポートも含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の漁業インフラ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の漁業インフラ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の漁業インフラ市場 – インフラタイプ別内訳

6.1 漁港および水揚げ拠点

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 コールドチェーンインフラ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 冷蔵倉庫

6.2.3.2 製氷工場

6.2.4 市場予測 (2026-2034)

6.3 加工施設

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 魚介類加工工場

6.3.3.2 包装施設

6.3.4 市場予測 (2026-2034)

6.4 養殖インフラ

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場セグメンテーション

6.4.3.1 孵化場

6.4.3.2 飼料工場

6.4.4 市場予測 (2026-2034)

6.5 輸送およびロジスティクス

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場セグメンテーション

6.5.3.1 冷蔵車両

6.5.3.2 サプライチェーン

6.5.4 市場予測 (2026-2034)

7 日本の漁業インフラ市場 – セクター別内訳

7.1 海洋漁業

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 内水面漁業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 養殖

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の漁業インフラ市場 – エンドユーザー別内訳

8.1 商業漁業

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 小規模・伝統漁業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 輸出志向型事業体

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の漁業インフラ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 インフラタイプ別市場内訳

9.1.4 セクター別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 インフラタイプ別市場内訳

9.2.4 セクター別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 インフラタイプ別市場内訳

9.3.4 セクター別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020年~2025年)

9.4.3 インフラタイプ別市場の内訳

9.4.4 セクター別市場の内訳

9.4.5 エンドユーザー別市場の内訳

9.4.6 主要企業

9.4.7 市場予測 (2026年~2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020年~2025年)

9.5.3 インフラタイプ別市場の内訳

9.5.4 セクター別市場の内訳

9.5.5 エンドユーザー別市場の内訳

9.5.6 主要企業

9.5.7 市場予測 (2026年~2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020年~2025年)

9.6.3 インフラタイプ別市場の内訳

9.6.4 セクター別市場の内訳

9.6.5 エンドユーザー別市場の内訳

9.6.6 主要企業

9.6.7 市場予測 (2026年~2034年)

9.7 北海道

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020年~2025年)

9.7.3 インフラタイプ別市場の内訳

9.7.4 セクター別市場の内訳

9.7.5 エンドユーザー別市場の内訳

9.7.6 主要企業

9.7.7 市場予測 (2026年~2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020年~2025年)

9.8.3 インフラタイプ別市場の内訳

9.8.4 セクター別市場の内訳

9.8.5 エンドユーザー別市場の内訳

9.8.6 主要企業

9.8.7 市場予測 (2026年~2034年)

10 日本の漁業インフラ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価クアドラント

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の漁業インフラ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

漁業インフラとは、水産資源の持続可能な利用と漁業活動の円滑な運営を支えるために不可欠な施設やシステム全般を指します。漁獲から加工、流通、そして消費に至るまでの一連のプロセスを効率的かつ安全に進めるための基盤となるものです。これには、漁業生産性の向上、漁業者の生活安定、地域経済の活性化といった多岐にわたる目的が含まれています。

漁業インフラには多種多様な施設が含まれます。主なものとしては、漁船の係留や荷揚げ、燃料補給、製氷、冷蔵・冷凍を行うための漁港施設(防波堤、岸壁、泊地、航路標識など)があります。また、漁獲物を鮮度良く処理するための水産加工施設(加工場、冷凍施設、品質管理施設など)、そして市場への流通を担う流通施設(魚市場、卸売市場、冷蔵倉庫、輸送網など)も重要です。さらに、養殖業を支える養殖施設(養殖場、種苗生産施設、飼料貯蔵施設など)、水産資源の調査・管理や漁業者の育成を行う研究・管理施設、そして漁業活動に伴う環境負荷を低減するための廃棄物処理施設や油濁対策施設なども含まれます。

これらのインフラは、漁業活動の様々な側面に活用されます。例えば、漁港施設は漁船の安全な停泊や迅速な水揚げ、燃料・氷の供給を可能にし、漁獲効率の向上に貢献します。水産加工施設や流通施設は、漁獲物の鮮度と品質を保持し、消費地まで効率的に届けるためのコールドチェーンを構築します。養殖施設は、安定した水産物供給を可能にし、天然資源への依存度を低減します。また、研究・管理施設は水産資源の持続的な利用のための科学的根拠を提供し、漁業者の技術向上を支援します。災害時には、漁港が避難港としての役割を果たすなど、漁業者の安全確保にも不可欠です。地域経済においては、雇用創出や観光振興にも寄与します。

近年、漁業インフラの分野では、様々な先端技術が導入されています。IoTセンサーやAIを活用したスマート漁業では、水温、塩分濃度、溶存酸素量などのデータをリアルタイムで収集・分析し、漁獲量の予測や養殖環境の最適化が行われています。例えば、自動給餌システムや水中ドローンによる施設点検は、養殖業の効率化と省力化に貢献しています。また、衛星画像やリモートセンシング技術は、広範囲の漁場探索や赤潮の早期発見に役立ちます。流通面では、ブロックチェーン技術を用いたトレーサビリティシステムの導入により、水産物の生産履歴が透明化され、消費者の信頼向上につながっています。さらに、再生可能エネルギー(太陽光発電、風力発電など)の導入による漁港のエネルギー自給化や、耐震性・耐久性の高い新素材を用いた港湾施設の建設も進められています。これらの技術は、漁業の生産性向上、持続可能性の確保、そして安全性向上に不可欠な要素となっています。