❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

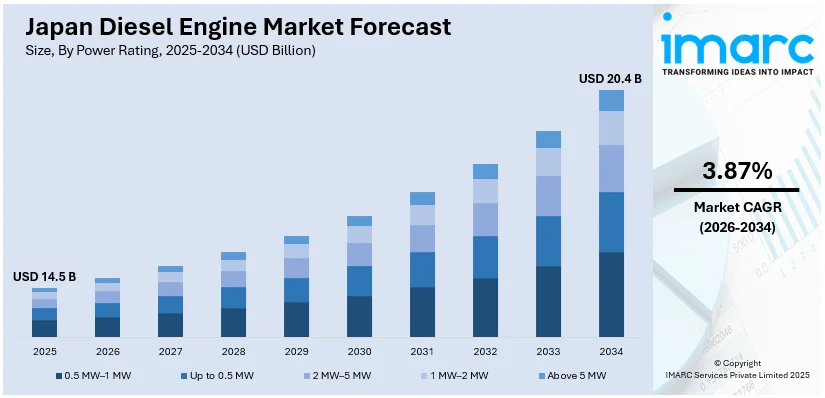

日本のディーゼルエンジン市場は、2025年に145億米ドル規模に達しました。IMARCグループの予測によると、この市場は2034年までに204億米ドルに成長すると見込まれており、2026年から2034年の予測期間において年平均成長率(CAGR)3.87%を記録するでしょう。この市場拡大の主要な要因としては、頻発する自然災害による停電が信頼性の高い電力供給への需要を高めていること、大規模な産業・商業部門における電力消費量が大きいこと、そして都市人口の増加が安定した電源への要求を促進していることなどが挙げられ、市場シェア拡大に寄与しています。

日本のディーゼルエンジン市場の顕著なトレンドの一つは、商用車パワートレイン分野における新たな動き、特にミディアムデューティトラックエンジン市場での重要な変化です。著名な自動車企業間の戦略的パートナーシップにより、日本市場向けミディアムデューティトラックに搭載される新型ディーゼルエンジンが開発されました。これは、世界的なエンジンメーカーが日本のオンハイウェイ車両セクターに参入する動きを示しています。具体的には、2024年5月、カミンズ社と五十鈴自動車が共同で、いすゞのミディアムデューティトラック向け新型6.7リットルディーゼルエンジン「いすゞDB6A」を開発し、カミンズ社の日本オンハイウェイ市場参入を画期的に示しました。このエンジンは、いすゞの「フォワード」トラックに搭載され、日本市場に加え、今年後半にはアジア太平洋地域やその他の国際市場でも提供されます。これにより、商用車向けエンジン供給の競争環境に大きな影響を与え、市場成長を加速させるでしょう。

もう一つの重要なトレンドは、ユーティリティ車両におけるパワートレイン選択肢の多様化です。日本のユーティリティ車両市場では、既存の車両ファミリーが大幅に拡張され、新シリーズと特別発売エディションが導入されています。新シリーズでは、洗練されたオートマチックトランスミッションと組み合わせた直噴ターボディーゼルエンジンに加え、ガソリンエンジン搭載モデルも提供されます。これらのエンジンは、堅牢な性能と最新の環境基準への準拠を両立し、国内市場の耐久性と経済性を兼ね備えた車両への需要に応えます。これは、ディーゼル技術への継続的な重点と進化を明確に示唆しています。

これらの市場動向と高まる需要が相まって、日本のディーゼルエンジン市場は今後も堅調な成長を続けると予測されます。

日本のユーティリティ車両市場は近年、堅調な成長を見せており、その中でディーゼルエンジンは重要な役割を担っています。2024年4月、トヨタはランドクルーザーのラインナップに「250」シリーズを新たに加え、日本市場での存在感を一層強化しました。この新シリーズには、特別仕様車としてZX「First Edition」とVX「First Edition」が含まれ、これらは合計8,000台の限定販売となります。「250」シリーズのパワートレインは、2.8リットル直噴ターボディーゼルエンジンとDirect Shift-8ATの組み合わせ、および2.7リットルガソリンエンジンが用意されています。これらのパワートレインは、力強い走行性能と厳格な環境基準への適合を両立させることで、日本市場が求める堅牢かつ高効率な車両への強い需要に応えることを目指しています。

IMARCグループが発表した分析レポートでは、日本のディーゼルエンジン市場における2026年から2034年までの主要なトレンドと将来予測が詳細に示されています。この市場は、出力定格とエンドユーザーという二つの主要な軸に基づいて綿密に分類・分析されています。出力定格別では、0.5 MW未満、0.5 MW~1 MW、1 MW~2 MW、2 MW~5 MW、および5 MW超の各セグメントに分けられ、それぞれの市場動向が掘り下げられています。

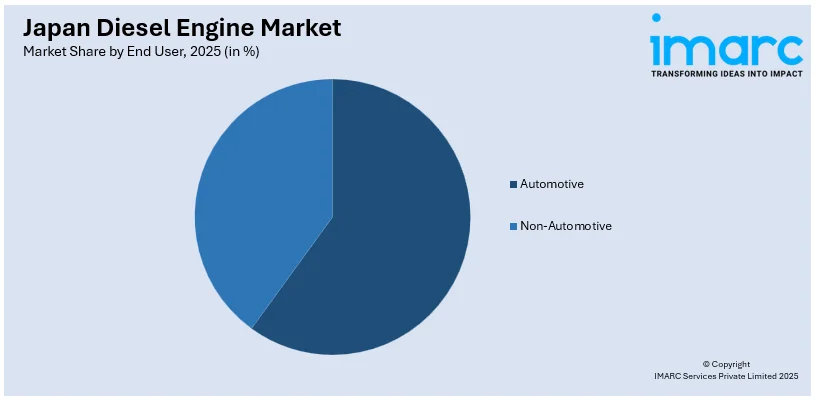

エンドユーザー別では、市場は大きく自動車分野と非自動車分野に分類されます。自動車分野はさらに、オンロード車両(軽自動車、中型/大型トラック、小型トラック)とオフロード車両(産業/建設機械、農業機械、船舶用途)に細分化されており、各用途におけるディーゼルエンジンの需要が分析されています。非自動車分野についても詳細な市場分析が提供されています。

地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本国内の主要な地域市場が包括的に分析されており、地域ごとの特性や需要の違いが明らかにされています。

競争環境に関しても包括的な分析が提供されており、市場構造、主要企業のポジショニング、各社のトップ戦略、競争ダッシュボード、そして企業評価象限といった多角的な視点から市場の動向が把握できます。さらに、主要企業の詳細なプロファイルも報告書に盛り込まれています。

最近の日本のディーゼルエンジン市場の注目すべきニュースとして、2025年3月には、川崎重工業が建造したたいげい型潜水艦の4番艦「らいげい」が就役しました。この先進的な潜水艦は、ディーゼルエンジンとリチウムイオン電池を組み合わせた超静音ディーゼル電気推進システムを特徴としており、日本の防衛技術におけるディーゼルエンジンの重要性と進化を示しています。

日本の周辺海域でのステルス作戦を念頭に設計された「らいげい」潜水艦は、リチウムイオン電池を搭載しており、これは日本が通常型潜水艦を重視する姿勢を明確に示しています。

本テキストは、主に日本ディーゼルエンジン市場に関する包括的なレポートの概要を詳述しています。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの長期的な予測期間を対象としています。市場規模は億米ドル単位で評価され、その分析範囲は、過去のトレンドの探求、将来の市場見通し、業界を動かす触媒となる要因、直面する課題、そして各セグメントにおける過去および将来の市場評価に及びます。

市場は複数の重要な側面から詳細にセグメント化されています。まず、出力定格別では、「0.5 MW以下」「0.5 MW~1 MW」「1 MW~2 MW」「2 MW~5 MW」「5 MW以上」という幅広い区分で分析が行われます。次に、エンドユーザー別では、「自動車」と「非自動車」の二大カテゴリに分類されます。自動車セグメントはさらに、「オンロード」(軽車両、中型/大型トラック、軽トラックなど)と「オフロード」(産業/建設機械、農業機械、船舶用途など)に細分化され、多様な用途が網羅されています。地域別では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域が詳細にカバーされ、地域ごとの市場特性が明らかにされます。

レポートには、購入後10%の無料カスタマイズサービスが含まれており、さらに10~12週間にわたる専門アナリストによるサポートが提供されます。レポートの提供形式はPDFおよびExcelが基本ですが、特別な要望に応じてPPTやWord形式での編集可能なバージョンも提供可能です。

このレポートは、ステークホルダーが市場を深く理解するために不可欠な、以下の主要な疑問に答えることを目的としています。日本ディーゼルエンジン市場はこれまでどのように推移し、今後数年間でどのようなパフォーマンスを示すと予測されるか。出力定格、エンドユーザー、地域に基づいた市場の具体的な内訳はどうか。日本ディーゼルエンジン市場のバリューチェーンにおける様々な段階は何か。市場を牽引する主要な要因と、直面する課題は何か。市場の全体的な構造と、主要なプレーヤーは誰か。そして、日本ディーゼルエンジン市場における競争の程度はどのくらいか。

IMARCのこの業界レポートは、ステークホルダーに対し、2020年から2034年までの日本ディーゼルエンジン市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、および市場ダイナミクスに関する包括的な定量的分析を提供することで、多大な利益をもたらします。また、市場の推進要因、課題、機会に関する最新かつ詳細な情報も提供されます。ポーターのファイブフォース分析は、新規参入者の影響、競争上の対立、サプライヤーの交渉力、バイヤーの交渉力、および代替品の脅威といった要素を評価する上で極めて有効であり、ステークホルダーが日本ディーゼルエンジン業界内の競争レベルとその魅力を分析するのに役立ちます。さらに、競争環境に関する詳細な分析は、ステークホルダーが自身の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のディーゼルエンジン市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のディーゼルエンジン市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のディーゼルエンジン市場 – 出力定格別内訳

6.1 0.5 MW~1 MW

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 0.5 MW以下

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 2 MW~5 MW

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 1 MW~2 MW

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 5 MW超

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

7 日本のディーゼルエンジン市場 – エンドユーザー別内訳

7.1 自動車

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場区分

7.1.3.1 オンロード

7.1.3.1.1 小型車

7.1.3.1.2 中型/大型トラック

7.1.3.1.3 小型トラック

7.1.3.2 オフロード

7.1.3.2.1 産業/建設機械

7.1.3.2.2 農業機械

7.1.3.2.3 船舶用途

7.1.4 市場予測 (2026-2034)

7.2 非自動車

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のディーゼルエンジン市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 出力定格別市場内訳

8.1.4 エンドユーザー別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 出力定格別市場内訳

8.2.4 エンドユーザー別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 出力定格別市場内訳

8.3.4 エンドユーザー別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 出力定格別市場内訳

8.4.4 エンドユーザー別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 出力定格別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 出力定格別市場内訳

8.6.4 エンドユーザー別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場トレンド (2020-2025)

8.7.3 出力定格別市場内訳

8.7.4 エンドユーザー別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地方

8.8.1 概要

8.8.2 過去から現在までの市場動向 (2020-2025年)

8.8.3 定格出力別市場内訳

8.8.4 エンドユーザー別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本のディーゼルエンジン市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価クアドラント

10 主要企業のプロファイル

10.1 A社

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 B社

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 C社

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要ニュースとイベント

10.4 D社

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要ニュースとイベント

10.5 E社

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

11 日本のディーゼルエンジン市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

ディーゼルエンジンは、ドイツのルドルフ・ディーゼルによって発明された内燃機関の一種です。ガソリンエンジンとは異なり、燃料と空気の混合気を圧縮して点火するのではなく、まず空気だけを高温・高圧に圧縮し、その中にディーゼル燃料(軽油)を噴射することで自然着火させる「圧縮着火方式」を採用しています。この方式により、高い熱効率と優れた燃費性能を実現している点が大きな特徴です。

種類としては、燃焼室の構造によって大きく二つに分けられます。一つは「直接噴射式」で、燃料を主燃焼室に直接噴射する方式です。熱効率が高く、現代の多くのディーゼルエンジンで採用されています。もう一つは「副室式(予燃焼室式)」で、主燃焼室の前に設けられた小さな副室に燃料を噴射し、そこで着火・燃焼を開始させてから主燃焼室に広げる方式です。騒音が少なく、滑らかな運転が可能ですが、直接噴射式に比べて熱効率はやや劣ります。また、エンジンの動作サイクルによって「4ストローク機関」と「2ストローク機関」があり、自動車や建設機械では4ストロークが主流ですが、大型船舶などでは2ストローク機関も広く用いられています。

用途は非常に多岐にわたります。陸上では、トラック、バス、鉄道車両、建設機械(ショベルカー、ブルドーザーなど)、農業機械(トラクターなど)といった大型車両や特殊車両の動力源として不可欠です。海上では、漁船から大型貨物船、タンカーに至るまで、あらゆる種類の船舶の主機関や補助機関として活躍しています。さらに、非常用発電機や定置型発電設備、産業機械の動力源としても広く利用されており、社会のインフラを支える重要な役割を担っています。

関連技術も進化を続けています。燃料噴射システムでは、「コモンレール式直噴システム」が普及しており、燃料を高圧で精密に制御することで、燃焼効率の向上、排出ガスのクリーン化、騒音低減に貢献しています。エンジンの出力を高める技術としては「ターボチャージャー」が広く採用され、排気ガスのエネルギーを利用して吸入空気を過給し、エンジンのパワーと燃費を向上させます。排出ガス対策技術も重要で、窒素酸化物(NOx)を低減する「排気ガス再循環装置(EGR)」や「選択的触媒還元システム(SCR)」、粒子状物質(PM)を捕集する「ディーゼル微粒子捕集フィルター(DPF)」などが搭載されています。これらの技術は、環境規制の強化に対応し、よりクリーンで高性能なディーゼルエンジンの実現に不可欠です。