❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

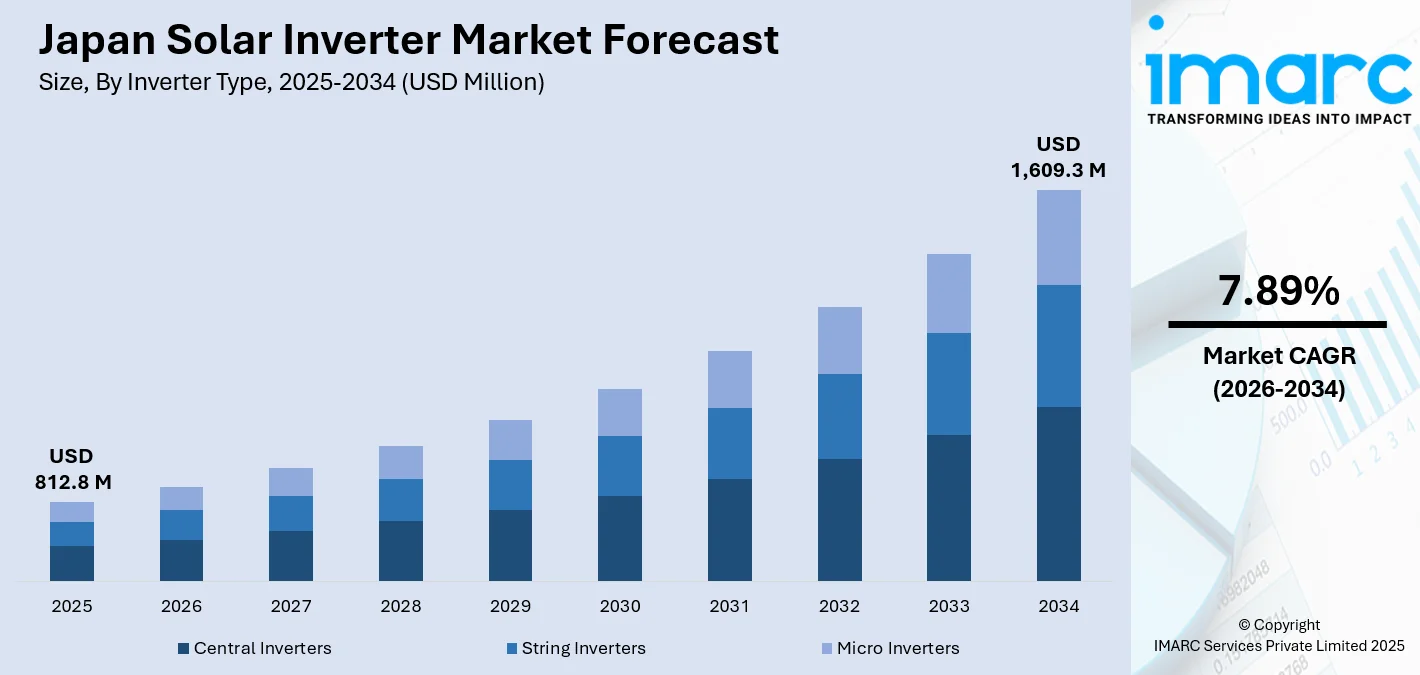

日本の太陽光インバーター市場は、2025年に8億1280万米ドル(約1200億円)の規模に達しました。IMARCグループの最新予測によると、この市場は2034年までに16億930万米ドル(約2400億円)にまで成長すると見込まれており、2026年から2034年の予測期間において年平均成長率(CAGR)7.89%という堅調な伸びを示すとされています。

この市場成長を支える主要な要因としては、日本の野心的な再生可能エネルギー目標と、地球温暖化対策としての炭素排出量削減への強いコミットメント、住宅用太陽光発電システムの導入が着実に拡大していること、そして太陽光インバーターの効率性向上に向けた技術革新が挙げられます。

日本の太陽光インバーター市場のトレンドとして、まず日本の再生可能エネルギー目標と炭素排出量削減へのコミットメントが挙げられます。日本は、より広範な環境および持続可能性目標の一環として、炭素排出量の大幅な削減を目的とした野心的な再生可能エネルギー目標を設定しています。特に、2011年の福島第一原子力発電所事故以降、日本国内ではエネルギー供給源の多様化と原子力発電への依存度低減が喫緊の課題として強く求められるようになりました。この文脈において、政府が再生可能エネルギー、特に太陽光発電への投資と拡大に重点を置いていることも重要な要因です。パリ協定に基づく国際的なコミットメントに沿い、日本は2050年までに温室効果ガス排出量の実質ゼロ達成を誓約しており、この目標達成に向けた動きが太陽光エネルギーの需要を一層加速させています。さらに、政府は太陽光発電によって生成された電力に対して固定価格を支払う支援政策、すなわち固定価格買取制度(FIT)を導入しています。この政策は、太陽光エネルギーを効率的に電力に変換し、高い省エネルギー効果を実現する太陽光インバーターの需要を飛躍的に増加させ、結果として日本の太陽光インバーター市場の成長を強力に後押ししています。

次に、住宅用太陽光発電システムの導入拡大が市場成長の主要な推進要因として挙げられます。日本における住宅用太陽光発電システムの設置件数の増加は、市場全体の成長を大きく牽引しています。加えて、エネルギー価格の高騰、環境問題への意識の高まり、そして家庭消費者による太陽光発電設備の経済性を促進するための政府補助金が、市場を成長させるその他の要因となっています。エネルギーコストが急増する中、多くの家庭が電気料金の削減と、自身のエネルギー消費に対するより詳細な管理を実現する手段として、太陽光発電の導入に積極的に移行しています。このような状況に対応し、日本政府は住宅用太陽光発電の利用を奨励するために、具体的な補助金制度や税制優遇措置を提供しており、これが市場の成長をさらに強化し、拡大を後押ししています。

その他の推進要因としては、エネルギー貯蔵システムとの統合が急速に進んでいること、企業の持続可能性への取り組みの活発化、そして太陽光インバーター自体のコストが継続的に低下していることが挙げられます。さらに、スマートインバーターへの技術的な移行、既存の古い建物の改修プロジェクトにおける導入、商業施設における太陽光発電設備の設置拡大、そして日本が技術リーダーとしての地位を確立していることも、日本の太陽光インバーター市場シェアの拡大に大きく貢献しています。これらの複合的な要因が、日本の太陽光インバーター市場の持続的な成長を支えています。

太陽光インバーターは、太陽光パネルが生成する直流(DC)電力を、家庭や商業施設で利用可能な交流(AC)電力に変換する上で、極めて重要な役割を担っています。近年、住宅用太陽光発電システムの設置が世界的に増加の一途を辿っており、これに伴い、変換効率が高く、信頼性に優れた太陽光インバーターへの需要が飛躍的に高まっています。

過去10年間において、太陽光インバーターの技術は目覚ましい進歩を遂げてきました。これは、より洗練された設計思想の導入、効率を最大化するための最適な部品選択、そしてエネルギー損失を最小限に抑える技術革新によるものです。これらの継続的な改善は、太陽光インバーター市場に非常に前向きな展望をもたらしています。特に、太陽光発電とエネルギー貯蔵管理の両方を単一システム内で統合的に処理し、システム全体の性能とエネルギー効率を最大限に引き出すことが可能なオン・グリッド・インバーターへの需要が急増しており、これが市場成長の強力な推進力となると予測されています。さらに、市場を牽引する主要企業は、単なる電力変換機能に留まらず、ウェブ経由での遠隔監視、問題発生時のリモート診断、さらにはスマートホームシステムとのシームレスな統合といった付加価値の高い機能を提供し始めています。これらの先進的な機能は、住宅用および商業用の幅広い顧客層を魅了し、市場のさらなる拡大に貢献しています。

IMARC Groupが提供するレポートは、日本の太陽光インバーター市場における主要なトレンドを詳細に分析しており、2026年から2034年までの期間における国および地域レベルでの市場予測を提示しています。このレポートでは、市場がインバータータイプとアプリケーションという二つの主要な軸に基づいて綿密に分類され、分析されています。

インバータータイプに関する洞察では、市場は主にセントラルインバーター、ストリングインバーター、そしてマイクロインバーターの三つのカテゴリーに細分化され、それぞれのタイプについて詳細な内訳と市場分析が提供されています。これにより、各タイプの特性と市場における位置付けが明確に理解できます。

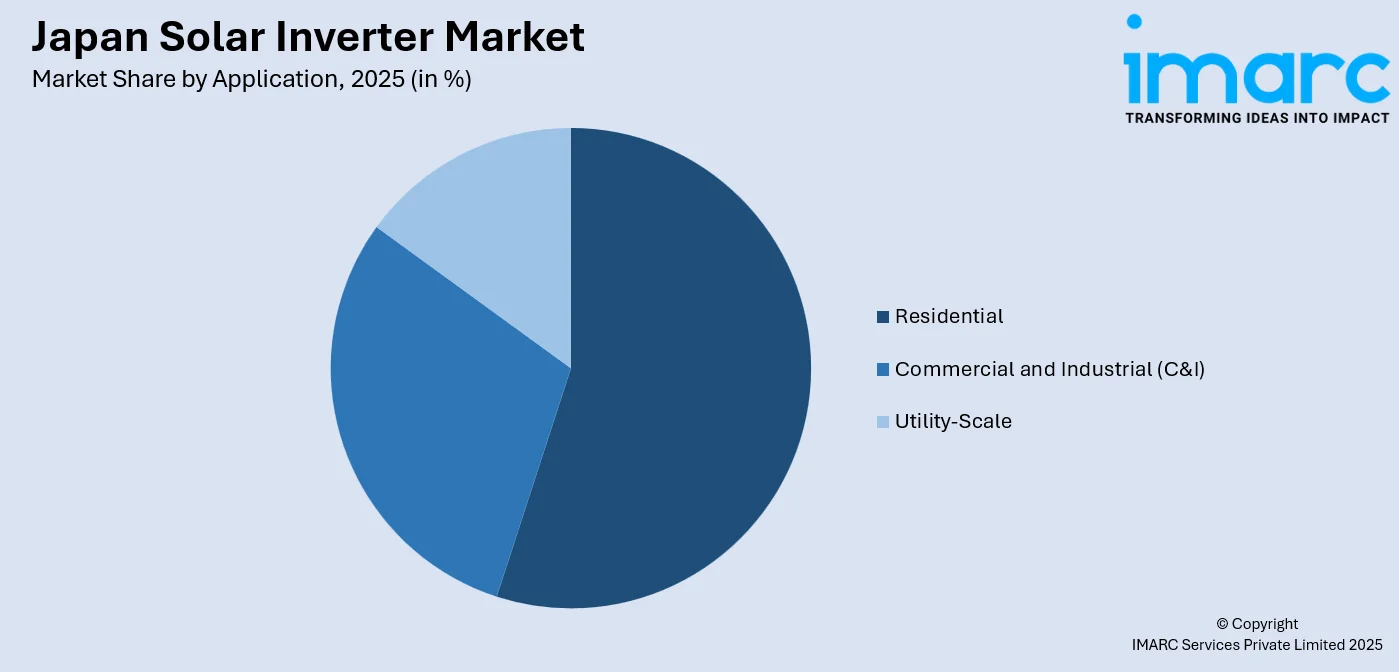

アプリケーションに関する洞察では、市場は住宅用、商業・産業用(C&I)、そして大規模な公益事業規模の三つの主要なセグメントに分けられ、それぞれの用途におけるインバーターの需要動向と市場規模が詳細に分析されています。

地域に関する洞察では、日本の主要な地域市場すべてが網羅されており、具体的には関東地方、関西/近畿地方、中部/中京地方、九州・沖縄地方、東北地方、中国地方、北海道地方、そして四国地方といった各地域における市場の特性、成長要因、および将来の展望について包括的な分析が提供されています。

競争環境の分析もこのレポートの重要な要素であり、市場構造、主要プレーヤーの市場におけるポジショニング、成功を収めるための主要な戦略、競争ダッシュボード、そして各企業の評価象限といった多角的な視点から、市場の競争状況が詳細に解説されています。また、市場における主要企業の詳細なプロファイルも網羅されており、各企業の強みや戦略を深く理解することができます。

日本太陽光インバーター市場の最新ニュースとして、2025年には、世界的な投資会社であるICG(International Capital Group)が、欧州を代表する再生可能エネルギー投資会社であるObtonと戦略的パートナーシップを締結したことが報じられています。この提携は、再生可能エネルギー分野への投資を大幅に拡大することを目的としており、日本の太陽光インバーター市場にも間接的な影響を与える可能性があります。

Amazonは、日本における太陽光発電ポートフォリオを拡大するため、パートナーとの協業を通じて1GWを超える太陽光発電プロジェクトの取得と開発を進めています。これは、日本における大規模な再生可能エネルギー開発へのAmazonの強いコミットメントを示すものです。具体的には、2025年には山口県宇部市に位置する14MWの船木太陽光発電所の全容量について、20年間の長期電力購入契約(PPA)を締結しました。この契約は、Amazonがグローバルな事業運営に必要な電力を再生可能エネルギー源から長期的に安定して調達するという、持続可能性への継続的な取り組みを明確に示しています。

一方、日本の太陽光インバーター市場に関するレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を対象としています。市場規模は百万米ドル単位で評価され、レポートの範囲は、過去のトレンド、市場の見通し、業界を牽引する要因と課題、そしてインバータータイプ、アプリケーション、地域ごとの詳細な市場評価を含みます。対象となるインバータータイプは、セントラルインバーター、ストリングインバーター、マイクロインバーターの3種類です。アプリケーション分野は、住宅用、商業用および産業用(C&I)、そして公益事業規模に分類されます。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が網羅されています。レポート購入後には10%の無料カスタマイズと、10〜12週間のアナリストサポートが提供され、PDFおよびExcel形式で納品されます(特別要求に応じてPPT/Word形式も可能)。

このレポートは、日本の太陽光インバーター市場がこれまでどのように推移し、今後数年間でどのように変化するか、インバータータイプ、アプリケーション、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場の競争度といった多岐にわたる重要な質問に答えることを目的としています。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの日本の太陽光インバーター市場に関する包括的な定量的分析を提供し、過去および現在の市場トレンド、市場予測、市場のダイナミクスを詳細に解説します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供することで、戦略的な意思決定を支援します。さらに、ポーターの5フォース分析を通じて、新規参入者の脅威、既存企業間の競争、サプライヤーと買い手の交渉力、代替品の脅威といった要素が市場に与える影響を評価し、日本の太陽光インバーター業界の競争レベルとその魅力度を深く分析するのに役立ちます。競争環境の分析は、ステークホルダーが自社の競争環境を正確に理解し、市場における主要プレーヤーの現在の位置付けに関する貴重な洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の太陽光発電用インバーター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の太陽光発電用インバーター市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の太陽光発電用インバーター市場 – インバータータイプ別内訳

6.1 セントラルインバーター

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ストリングインバーター

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 マイクロインバーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の太陽光発電用インバーター市場 – 用途別内訳

7.1 住宅用

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 商業用および産業用 (C&I)

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 大規模発電所用

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の太陽光発電用インバーター市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 インバータータイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 インバータータイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 インバータータイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 インバータータイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 インバータータイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 インバータータイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 インバータータイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 インバータータイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本の太陽光発電用パワーコンディショナー市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレイヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

ここではサンプル目次として企業名は記載していません。最終報告書で完全なリストを提供します。

11 日本の太陽光発電用パワーコンディショナー市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

太陽光インバータは、太陽光発電システムにおいて極めて重要な役割を担う機器です。太陽電池パネルが生成する直流(DC)電力を、家庭や電力系統で使用できる交流(AC)電力に変換する装置であり、この変換機能がなければ、太陽光で発電した電気を直接利用したり、電力会社に売電したりすることはできません。また、変換だけでなく、電力の品質(電圧や周波数)を安定させ、系統との連携を安全に行うための制御も担当しています。

種類としては、主に以下のものが挙げられます。まず「集中型パワーコンディショナ」は、大規模な太陽光発電所や比較的大きな住宅用システムで用いられ、複数の太陽電池ストリングからの直流電力を1台の大型インバータでまとめて変換します。コスト効率に優れる反面、一部のパネルに影がかかると全体の発電効率が低下しやすいという特性があります。次に「ストリングインバータ」は、住宅用や小規模商業施設で一般的で、数枚から十数枚のパネルで構成される「ストリング」ごとにインバータを設置します。集中型よりも柔軟性があり、一部のストリングの不具合が全体に与える影響が少ないのが特徴です。さらに「マイクロインバータ」は、各太陽電池パネルの裏側や近くに個別に設置され、パネルごとに直流から交流へ変換します。これにより、個々のパネルの性能を最大限に引き出し、部分的な影や汚れの影響を受けにくく、システムの拡張性や監視機能に優れていますが、初期費用は高めになる傾向があります。最後に「ハイブリッドインバータ」は、太陽光発電と蓄電池システムを統合する機能を持つもので、直流電力を交流に変換するだけでなく、蓄電池への充放電制御も行い、停電時にも自立運転が可能で自家消費率を高めるのに貢献します。

用途としては、住宅用太陽光発電システムでの自家消費と売電、工場やオフィスビルなどの産業用・商業用システムでの電力コスト削減、大規模太陽光発電所(メガソーラー)での電力供給、電力系統から独立したオフグリッドシステムでの電力供給、さらには太陽光発電と連携したEV充電ステーションなど、多岐にわたります。

関連技術としては、「最大電力点追従制御(MPPT)」が重要です。これは、日射量や温度の変化に応じて、太陽電池が最も効率良く発電できる電圧と電流の組み合わせ(最大電力点)を常に追従し、インバータがその点で動作するように制御することで、発電効率を最大化します。また、電力系統と接続する際に必須となる「系統連系保護機能」は、系統側の電圧や周波数の異常、停電などを検知した場合に、自動的に系統から切り離し、事故や作業員の感電を防ぐ安全機能です。その他、「スマートグリッド連携」により、電力系統全体の効率化や安定化に貢献するため、インバータが電力会社からの指令を受けて出力制御を行ったり、電力需給情報に基づいて運転を最適化したりします。さらに、「遠隔監視・制御システム」により、インターネットを通じてインバータの稼働状況や発電量をリアルタイムで監視し、異常発生時にはアラートを発したり、遠隔で設定変更を行ったりすることが可能です。ハイブリッドインバータに代表される「蓄電池連携技術」は、太陽光発電の余剰電力を蓄電池に貯め、必要な時に利用することで、自家消費率の向上や停電時の電力確保を実現します。これらの技術が組み合わさることで、太陽光インバータはより安全で効率的、かつ柔軟な電力供給を可能にしています。