❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

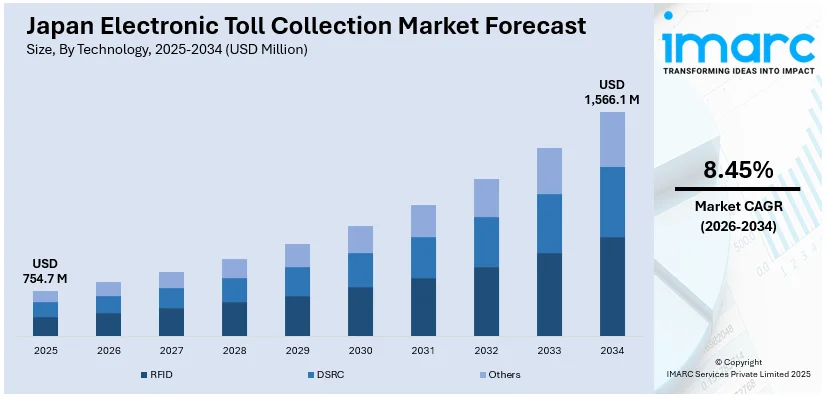

日本の電子料金収受(ETC)市場は、2025年に7億5470万米ドルに達し、2034年には15億6610万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は8.45%が見込まれています。この市場拡大の主な要因は、車両台数の増加、効率的な交通管理の必要性、そしてリアルタイム監視、適応型料金設定、複雑化する都市および都市間モビリティネットワークにおけるシームレスな連携を可能にする高度道路交通システム(ITS)への統合です。

効率的な交通管理への需要の高まりが、ETC市場の成長を強く牽引しています。日本自動車工業会によると、2025年1月の新車販売台数は37万6255台で、前年比12%以上の増加を示しました。車両登録台数の増加は、都市インフラや都市間道路への負担を増大させており、ETCシステムはこの課題に対する不可欠な解決策として浮上しています。ETCは、料金処理の迅速化、料金所での渋滞緩和、そして拡大する道路ネットワーク全体での円滑な移動を促進します。その自動化機能は精度を高め、手作業の必要性を排除し、特に人口密集地域において円滑な交通の流れを促進します。交通当局はETCをスマートモビリティインフラの基本的な構成要素と見なしており、道路計画に組み込むことで交通分散と利用状況の追跡を改善しています。さらに、リアルタイムの交通情報生成能力は、道路の維持管理、拡張、および調整可能な料金設定に関する意思決定を支援します。車両台数の増加と都市の複雑化は、ETCを単なる利便性ではなく、持続可能な交通管理のための不可欠な手段として採用することを促しています。

また、日本のETC市場は、国内で拡大するITSフレームワークへの統合が進むにつれて、勢いを増しています。ITS市場は2024年に29億1700万米ドルに達し、2033年には10.60%のCAGRで72億3900万米ドルに成長すると予測されており、接続されたモビリティエコシステムの基盤が急速に形成されています。ETCシステムはもはや料金自動化のための単独ツールではなく、リアルタイム交通監視、ナビゲーション支援、集中型データプラットフォームを含む大規模なデジタルネットワークの不可欠な構成要素として機能しています。この相互運用性により、より円滑な交通流、適応型料金設定、データ駆動型ルート計画が可能になり、利用者と運営者の双方に具体的な利益をもたらしています。都市がスマートインフラを採用するにつれて、ETCは交通管理の効率化と持続可能性を向上させる上で、ますます重要な役割を果たすことになります。

日本のETC(電子料金収受システム)は、増加する車両数と複雑化する都市交通パターンを効率的に管理するために不可欠なインフラ戦略の中核をなしています。高度道路交通システム(ITS)との統合により、道路管理当局は渋滞、緊急事態、ピーク時の交通量急増に対し、インテリジェントな連携を通じてより効果的に対応することが可能となります。このシステムが他の技術と連携できる能力は、日本が目指すシームレスで応答性が高く、安全な交通回廊の実現に不可欠です。また、精密な交通管理を通じて環境負荷の低減とエネルギー使用量の削減にも貢献しています。ITSへの投資が増加するにつれて、ETCは日本のデジタルモビリティ戦略の中心的な柱として位置づけられ、より機敏でインテリジェントな交通環境への移行を推進しています。

IMARC Groupは、2026年から2034年までの日本の電子料金収受市場における主要トレンドを分析し、地域レベルでの詳細な予測を提供する包括的なレポートを発表しました。このレポートでは、市場を技術、システム、サブシステム、提供物、料金課金方式、およびアプリケーションという多角的な視点から詳細に分類・分析しています。

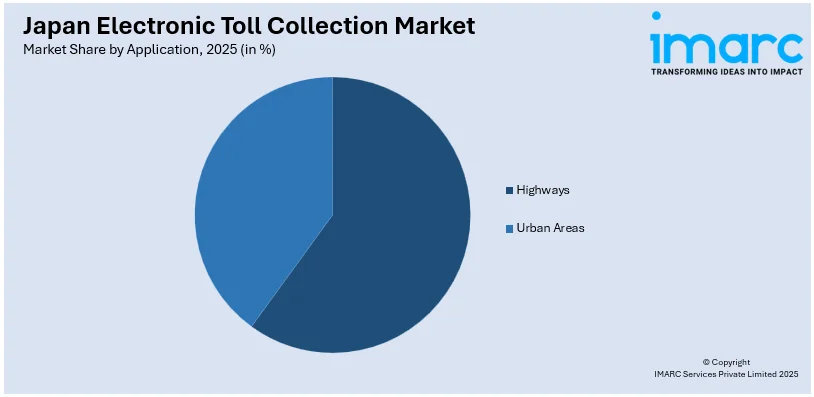

技術面では、RFID(無線自動識別)、DSRC(狭域通信)、およびその他の技術に細分化され、それぞれの市場動向が詳述されています。システム面では、トランスポンダー(タグ)ベースの料金収受システムと、その他の料金収受システムに分類し、その構成と機能が分析されています。サブシステムに関しては、自動車両識別、自動車両分類、違反取り締まりシステム、および取引処理といった主要な要素が詳細に検討されています。提供物としては、ハードウェアとバックオフィスおよびその他のサービスに分けられ、市場におけるそれぞれの役割と価値が評価されています。料金課金方式については、距離ベース、ポイントベース、時間ベース、境界ベースといった多様な方式が分析され、その適用範囲と影響が考察されています。アプリケーションの観点からは、高速道路と都市部という二つの主要な利用領域に焦点を当て、それぞれの市場特性と成長機会が探られています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場すべてを網羅し、各地域の特性に応じた詳細な市場動向と予測が提供されています。さらに、競争環境についても包括的な分析が行われており、市場構造、主要プレーヤーのポジショニング、トップの勝利戦略、競争ダッシュボード、企業評価象限といった要素が詳細にカバーされています。これにより、市場参加者は競争優位性を確立するための貴重な洞察を得ることができます。

このレポートは、日本の電子料金収受(ETC)市場に関する包括的な分析を提供します。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、市場規模は百万米ドル単位で評価されます。レポートの範囲は、過去のトレンドと市場の見通し、業界の促進要因と課題、そして技術、システム、サブシステム、提供物、料金課金、アプリケーション、地域といったセグメント別の過去および将来の市場評価を深く掘り下げています。

市場は以下の要素に基づいて詳細にセグメント化されています。

* **技術別:** RFID、DSRC、その他。

* **システム別:** トランスポンダーまたはタグベースの料金収受システム、その他の料金収受システム。

* **サブシステム別:** 自動車両識別(AVI)、自動車両分類(AVC)、違反取り締まりシステム(VES)、取引処理。

* **提供物別:** ハードウェア、バックオフィスおよびその他のサービス。

* **料金課金別:** 距離ベース、ポイントベース、時間ベース、境界ベース。

* **アプリケーション別:** 高速道路、都市部。

* **地域別:** 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

レポートには、主要企業のプロファイルも含まれています。購入後には10%の無料カスタマイズと10〜12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も可能)。

このレポートが回答する主要な質問には、日本のETC市場のこれまでの実績と今後の見通し、技術、システム、サブシステム、提供物、料金課金、アプリケーション、地域に基づく市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度が含まれます。

ステークホルダーにとっての主な利点は、IMARCの業界レポートが2020年から2034年までの日本のETC市場に関する包括的な定量的分析、過去および現在の市場トレンド、市場予測、およびダイナミクスを提供することです。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、日本のETC業界内の競争レベルとその魅力度を分析するのに貢献します。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得ることを可能にします。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の電子料金収受システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の電子料金収受システム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の電子料金収受システム市場 – 技術別内訳

6.1 RFID

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 DSRC

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025)

6.3.2 市場予測 (2026-2034)

7 日本の電子料金収受システム市場 – システム別内訳

7.1 トランスポンダーまたはタグベースの料金収受システム

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 その他の料金収受システム

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の電子料金収受システム市場 – サブシステム別内訳

8.1 自動車両識別

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 自動車両分類

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 違反取り締まりシステム

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 取引処理

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の電子料金収受システム市場 – 提供形態別内訳

9.1 ハードウェア

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 バックオフィスおよびその他のサービス

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

10 日本の電子料金収受システム市場 – 料金課金方式別内訳

10.1 距離ベース

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 ポイントベース

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 時間ベース

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 周辺ベース

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

11 日本の電子料金収受システム市場 – 用途別内訳

11.1 高速道路

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 市場予測 (2026-2034)

11.2 都市部

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 市場予測 (2026-2034)

12 日本の電子料金収受システム市場 – 地域別内訳

12.1 関東地方

12.1.1 概要

12.1.2 過去および現在の市場動向 (2020-2025)

12.1.3 技術別市場内訳

12.1.4 システム別市場内訳

12.1.5 サブシステム別市場内訳

12.1.6 提供形態別市場内訳

12.1.7 料金徴収方式別市場内訳

12.1.8 用途別市場内訳

12.1.9 主要企業

12.1.10 市場予測 (2026-2034)

12.2 関西/近畿地方

12.2.1 概要

12.2.2 過去および現在の市場動向 (2020-2025)

12.2.3 技術別市場内訳

12.2.4 システム別市場内訳

12.2.5 サブシステム別市場内訳

12.2.6 提供形態別市場内訳

12.2.7 料金徴収方式別市場内訳

12.2.8 用途別市場内訳

12.2.9 主要企業

12.2.10 市場予測 (2026-2034)

12.3 中部地方

12.3.1 概要

12.3.2 過去および現在の市場動向 (2020-2025)

12.3.3 技術別市場内訳

12.3.4 システム別市場内訳

12.3.5 サブシステム別市場内訳

12.3.6 提供形態別市場内訳

12.3.7 料金徴収方式別市場内訳

12.3.8 用途別市場内訳

12.3.9 主要企業

12.3.10 市場予測 (2026-2034)

12.4 九州・沖縄地方

12.4.1 概要

12.4.2 過去および現在の市場動向 (2020-2025)

12.4.3 技術別市場内訳

12.4.4 システム別市場内訳

12.4.5 サブシステム別市場内訳

12.4.6 提供形態別市場内訳

12.4.7 料金徴収方式別市場内訳

12.4.8 用途別市場内訳

12.4.9 主要企業

12.4.10 市場予測 (2026-2034)

12.5 東北地方

12.5.1 概要

12.5.2 過去および現在の市場動向 (2020-2025)

12.5.3 技術別市場内訳

12.5.4 システム別市場内訳

12.5.5 サブシステム別市場内訳

12.5.6 提供形態別市場内訳

12.5.7 料金徴収方式別市場内訳

12.5.8 用途別市場内訳

12.5.9 主要企業

12.5.10 市場予測 (2026-2034)

12.6 中国地方

12.6.1 概要

12.6.2 過去および現在の市場動向 (2020-2025)

12.6.3 技術別市場内訳

12.6.4 システム別市場内訳

12.6.5 サブシステム別市場内訳

12.6.6 提供形態別市場内訳

12.6.7 料金徴収方式別市場内訳

12.6.8 用途別市場内訳

12.6.9 主要企業

12.6.10 市場予測 (2026-2034)

12.7 北海道地方

12.7.1 概要

12.7.2 過去および現在の市場動向 (2020-2025)

12.7.3 技術別市場内訳

12.7.4 システム別市場内訳

12.7.5 サブシステム別市場内訳

12.7.6 提供形態別市場内訳

12.7.7 料金徴収方式別市場内訳

12.7.8 用途別市場内訳

12.7.9 主要企業

12.7.10 市場予測 (2026-2034)

12.8 四国地方

12.8.1 概要

12.8.2 過去および現在の市場動向 (2020-2025)

12.8.3 技術別市場内訳

12.8.4 システム別市場内訳

12.8.5 サブシステム別市場内訳

12.8.6 提供形態別市場内訳

12.8.7 料金徴収方式別市場内訳

12.8.8 用途別市場内訳

12.8.9 主要企業

12.8.10 市場予測 (2026-2034)

13 日本電子料金収受システム市場 – 競争環境

13.1 概要

13.2 市場構造

13.3 市場プレイヤーのポジショニング

13.4 主要な成功戦略

13.5 競争ダッシュボード

13.6 企業評価象限

14 主要企業のプロファイル

14.1 企業A

14.1.1 事業概要

14.1.2 提供サービス

14.1.3 事業戦略

14.1.4 SWOT分析

14.1.5 主要ニュースとイベント

14.2 企業B

14.2.1 事業概要

14.2.2 提供サービス

14.2.3 事業戦略

14.2.4 SWOT分析

14.2.5 主要ニュースとイベント

14.3 企業C

14.3.1 事業概要

14.3.2 提供サービス

14.3.3 事業戦略

14.3.4 SWOT分析

14.3.5 主要ニュースとイベント

14.4 企業D

14.4.1 事業概要

14.4.2 提供サービス

14.4.3 事業戦略

14.4.4 SWOT分析

14.4.5 主要ニュースとイベント

14.5 企業E

14.5.1 事業概要

14.5.2 提供サービス

14.5.3 事業戦略

14.5.4 SWOT分析

14.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

15 日本の電子料金収受システム市場 – 業界分析

15.1 推進要因、阻害要因、および機会

15.1.1 概要

15.1.2 推進要因

15.1.3 阻害要因

15.1.4 機会

15.2 ポーターの5フォース分析

15.2.1 概要

15.2.2 買い手の交渉力

15.2.3 供給者の交渉力

15.2.4 競争の程度

15.2.5 新規参入者の脅威

15.2.6 代替品の脅威

15.3 バリューチェーン分析

16 付録

ETC(Electronic Toll Collection)は、車両が料金所を停止することなく通過し、自動的に通行料金を支払うことができるシステムでございます。これは、車両に搭載された車載器(On-Board Unit: OBU)と料金所に設置された路側アンテナが無線通信を行うことで実現されます。このシステムにより、料金所での渋滞が緩和され、ドライバーの利便性が大幅に向上いたします。また、料金収受の効率化や、キャッシュレス化の推進にも貢献しており、環境負荷の低減にも繋がると考えられております。

ETCシステムには、いくつかの種類がございます。通信方式では、主にDSRC(Dedicated Short Range Communication)方式が広く普及しており、高速道路などで利用されております。これは、双方向の高速通信を特徴とします。その他、RFID(Radio-Frequency Identification)方式も存在し、駐車場や特定の施設での入退場管理などに用いられることがございます。近年では、GNSS(Global Navigation Satellite System)やGPSを活用し、走行距離や走行経路に基づいて料金を課金する方式も研究・導入が進められております。支払い形態としては、クレジットカードと連携したポストペイ方式が一般的ですが、事前にチャージするプリペイド方式も一部で利用されております。

ETCの主な用途は、高速道路や有料道路の通行料金の自動収受でございます。これにより、料金所での停車が不要となり、スムーズな交通の流れが確保されます。さらに、ETC技術は様々な分野に応用されております。例えば、商業施設の駐車場や時間貸し駐車場での料金精算、ドライブスルー店舗での決済、特定のエリアへの車両の入退場管理、フェリーや有料橋の料金支払いなどがございます。また、ETCの利用履歴データは、交通量の分析や道路計画の策定、渋滞予測など、交通管理や都市計画のための貴重な情報源としても活用されており、スマートシティの実現にも寄与しております。

ETCシステムを支える関連技術は多岐にわたります。中核となるのは、車両と路側機間の高速かつセキュアな無線通信を可能にするDSRC技術でございます。料金の正確な課金とセキュリティを確保するためには、高度な暗号化技術や認証技術が不可欠です。また、GNSS/GPS技術は、車両の位置情報を正確に把握し、距離や時間に応じた柔軟な料金体系を実現するために重要です。万が一の不正通行やトラブル発生時には、ナンバープレート認識などの画像認識技術が補助的に用いられることもございます。さらに、膨大な通行データを効率的に処理し、交通状況の分析や新たなサービス提供に繋げるためには、クラウドコンピューティングやビッグデータ解析技術が活用されており、より高度な交通インフラの構築に貢献しております。