❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

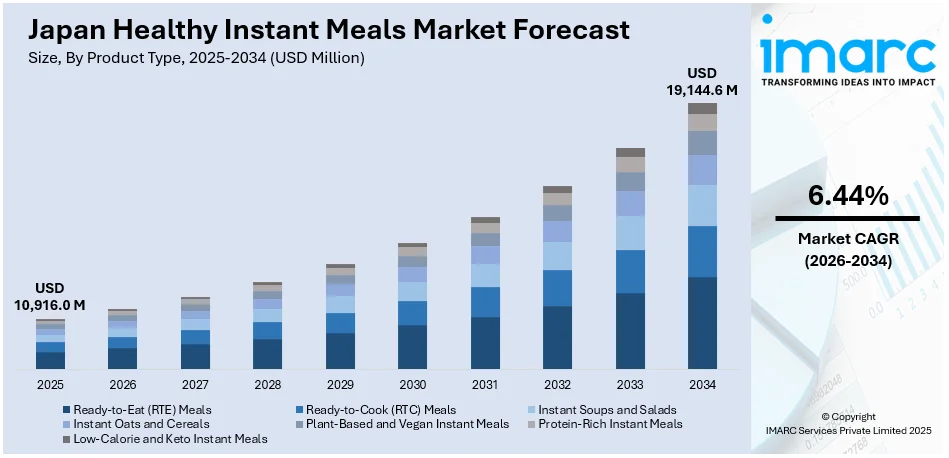

日本の健康インスタント食品市場は、2025年に109億1600万ドルに達し、2034年には191億4460万ドルに拡大すると予測されており、2026年から2034年までの年平均成長率(CAGR)は6.44%が見込まれています。この市場成長は、日本の高齢化、栄養豊富で調理が簡単な食品への需要増加、多忙な都市生活、内食習慣の減少、そして食品技術革新と製品の高級化による品質・保存性の向上によって牽引されています。

特に、急速な高齢化は、便利で栄養価が高く、食べやすい食事ソリューションへの持続的な需要を生み出しています。高齢消費者は、柔らかい食感で必須栄養素が豊富、かつ準備が最小限で済む食品を求めるため、健康インスタント食品が理想的な選択肢となっています。メーカーは、低ナトリウム、高繊維、タンパク質強化など、加齢に伴う健康状態に対応する特定の食事ニーズに合わせた製品を革新的に提供しています。骨サポート、心臓の健康、消化補助といった主要な健康効果を表示したレディ・トゥ・イートのスープ、穀物ボウル、低脂肪の主菜などが登場し、高齢者の使いやすさを考慮した分かりやすいパッケージや電子レンジ対応機能も備えられています。研究によると、調理スキルの低い一人暮らしの高齢者は、そうでない高齢者に比べて死亡リスクが2.5倍高いとされており、アクセスしやすい食事ソリューションの重要性が浮き彫りになっています。また、医療従事者や介護者も、患者や高齢者の栄養ニーズを満たすために、医療に合わせた食事ソリューションへの依存度を高めています。政府による健康的な高齢化や慢性疾患の食事管理を支援する取り組みも、この分野の発展をさらに促進しています。日本が「住み慣れた場所での生活(aging in place)」と自立生活を重視する中で、機能性インスタント食品は利便性を損なうことなく栄養を維持する上で極めて重要な役割を果たしており、この人口動態は都市部と地方の両方の高齢者層における市場成長を加速させる核心的な要因となっています。

一方、日本のペースの速い都市部の労働文化と家庭での調理頻度の減少も、健康インスタント食品の需要増加に大きく貢献しています。東京や大阪のような大都市では、長時間労働と限られたキッチンスペースのため、消費者は自身の健康目標に合致する調理済み食品をますます求めるようになっています。かつて高ナトリウムで保存料が多い伝統的なコンビニエンスフードは、全粒穀物、赤身のタンパク質、減塩を特徴とする栄養バランスの取れた代替品に置き換わりつつあります。弁当、一人前の米料理、電子レンジ対応の味噌汁なども、こうした新しい消費者の好みに合わせて進化しています。調理済み食品市場の小売売上高は10兆9800億円(約746億ドル)に達し、そのうち3兆4600億円(約233億ドル)がコンビニエンスストアの売上であり、市場全体の約31.5%を占めています。さらに、調理済み食品への年間平均世帯支出は12万6700円(約850ドル)に上り、日本家庭におけるコンビニエンスフードへの大幅な移行が示されています。

日本の健康インスタント食品市場は、若年層や働く専門職を中心に、調理の手間を最小限に抑えた製品への需要が急速に高まっていることを背景に、目覚ましい成長を遂げています。現代の消費者は、従来の自宅での食事準備から離れ、より手軽で健康的な選択肢を求めています。これに応える形で、市場ではカロリー管理、完全菜食主義(ヴィーガン)、アレルゲンフリーといった特定のニーズに対応したプレミアムな健康志向の製品が大幅に拡充されています。この消費行動の変化を受け、小売業者や食品メーカーは、冷蔵食品セクションの拡大、環境負荷の低いエコフレンドリーなパッケージングの導入、さらにはフィットネスやウェルネス分野のインフルエンサーとの共同ブランドによるミールソリューションの開発に積極的に投資しています。利便性と健康への意識が深く結びつく中で、高品質なレディ・トゥ・イート(RTE)食品への需要は継続的に増加しており、これは日本の消費者の日常的な栄養摂取方法や時間管理に対する根本的な変化を明確に示しています。

IMARCグループの包括的な分析によると、日本の健康インスタント食品市場は、2026年から2034年までの予測期間において、国および各地域レベルで主要なトレンドと堅調な成長が見込まれています。このレポートでは、市場が以下の主要なセグメントに基づいて詳細に分類され、それぞれの動向が分析されています。

製品タイプ別では、すぐに食べられるレディ・トゥ・イート(RTE)ミール、調理の手間を省いたレディ・トゥ・クック(RTC)ミール、手軽に摂取できるインスタントスープやサラダ、栄養価の高いインスタントオートミールやシリアル、環境意識の高い消費者に向けた植物ベースおよびヴィーガンインスタントミール、筋肉維持や増強を目的とした高タンパク質インスタントミール、そして健康志向の強い層に人気の低カロリーおよびケトインスタントミールなど、多岐にわたる製品が提供されています。

原材料タイプ別では、健康と安全を重視する消費者の間で人気のオーガニックおよび天然原材料、持続可能性と倫理的観点から選ばれる植物ベース原材料、アレルギーを持つ人々に配慮したグルテンフリー原材料、そして栄養価を高めるためのタンパク質強化原材料が市場を牽引しています。

パッケージングタイプ別では、持ち運びや保存に便利なパウチ、手軽に食事ができるカップやボウル、複数人分や保存に適したトレイやボックス、そして飲料や液体食品に用いられる缶やボトルといった、多様な形態が消費者のライフスタイルに合わせて展開されています。

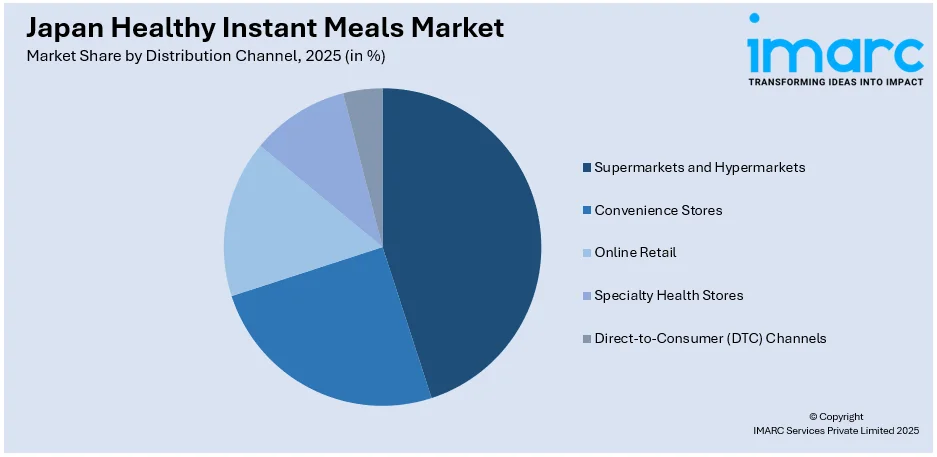

流通チャネル別では、幅広い品揃えを誇るスーパーマーケットやハイパーマーケット、日常的な購入に便利なコンビニエンスストア、自宅から手軽に注文できるオンライン小売、特定の健康ニーズに応える専門健康食品店、そしてブランドが直接消費者に販売するDTC(Direct-to-Consumer)チャネルが市場の成長を支えています。

エンドユーザー別では、多忙な働く専門職、時間のない学生、健康維持や体づくりに励むフィットネス愛好家、そして外出先やアウトドアでの食事を求める旅行者やアウトドア消費者など、様々なライフスタイルの人々が健康インスタント食品を利用しています。

地域別では、日本の主要な経済圏である関東地方、関西/近畿地方、中部地方をはじめ、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった全国の主要地域市場が包括的に分析されており、地域ごとの消費動向や市場特性が明らかにされています。

競争環境に関しては、市場調査レポートは、市場構造、主要企業のポジショニング、トップを占める戦略、競合ダッシュボード、企業評価象限など、詳細かつ包括的な分析を提供しています。また、市場における主要な企業の詳細なプロファイルも網羅されており、業界の全体像を把握する上で貴重な情報源となっています。

さらに、市場の動向を示すニュースとして、2024年11月5日には、Dusit Internationalの子会社であるDusit FoodsがGreen Hと提携したことが報じられています。

タイの食品大手デュシット・フーズは、日本の食品業界大手である株式会社グリーンハウスとの提携を発表しました。この提携により、グリーンハウスはデュシット・フーズの子会社であるエピキュア・ケータリングの株式20%を取得します。デュシット・フーズは70%を保持し、残りの10%は既存株主が保有します。この協業の目的は、タイ国内外の教育、医療、航空業界などにおけるエピキュア・ケータリングの事業を拡大し、高品質で健康的な食事オプションを提供することです。

また、日本の健康的なインスタント食品市場の現状と将来を詳細に分析した包括的な市場レポートが発表されました。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの予測期間を対象に、市場の歴史的トレンド、将来の見通し、業界を牽引する要因と直面する課題を深く掘り下げています。

レポートでは、製品タイプ(レディ・トゥ・イート、レディ・トゥ・クック、インスタントスープ、シリアル、植物ベース、高タンパク、低カロリーなど)、成分タイプ(オーガニック、植物ベース、グルテンフリー、タンパク質強化など)、包装タイプ(パウチ、カップ、トレイ、缶など)、流通チャネル(スーパーマーケット、コンビニエンスストア、オンライン小売、専門健康食品店、DTCなど)、エンドユーザー(働く専門家、学生、フィットネス愛好家、旅行者など)、そして日本国内の主要地域(関東、関西、中部、九州・沖縄、東北、中国、北海道、四国)といった多岐にわたるセグメントに基づいた詳細な市場評価が提供されます。

この調査は、市場のバリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度に関する重要な質問に答えることを目的としています。ステークホルダーにとっての主な利点として、IMARCの業界レポートが提供する2020年から2034年までの日本の健康的なインスタント食品市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析が挙げられます。また、市場の促進要因、課題、機会に関する最新情報が提供されます。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、日本の健康的なインスタント食品業界内の競争レベルとその魅力を分析するのに貢献します。さらに、競争環境の分析により、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の健康インスタント食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の健康インスタント食品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の健康インスタント食品市場 – 製品タイプ別内訳

6.1 レディ・トゥ・イート (RTE) 食品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 レディ・トゥ・クック (RTC) 食品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 インスタントスープとサラダ

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 インスタントオートミールとシリアル

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 植物性およびヴィーガンインスタント食品

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 高タンパクインスタント食品

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

6.7 低カロリーおよびケトインスタント食品

6.7.1 概要

6.7.2 過去および現在の市場トレンド (2020-2025)

6.7.3 市場予測 (2026-2034)

7 日本の健康インスタント食品市場 – 成分タイプ別内訳

7.1 オーガニックおよび天然成分

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 植物性成分

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 グルテンフリー成分

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 タンパク質強化成分

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

8 日本の健康インスタント食品市場 – 包装タイプ別内訳

8.1 パウチ

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 カップとボウル

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 トレーとボックス

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 缶とボトル

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の健康インスタント食品市場 – 流通チャネル別内訳

9.1 スーパーマーケットとハイパーマーケット

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 コンビニエンスストア

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 オンライン小売

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 健康食品専門店

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 消費者直販(DTC)チャネル

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

10 日本の健康インスタントミール市場 – エンドユーザー別内訳

10.1 会社員/ビジネスパーソン

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 学生

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 フィットネス愛好家

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 旅行者およびアウトドア消費者

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 市場予測 (2026-2034)

11 日本の健康インスタントミール市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025)

11.1.3 製品タイプ別市場内訳

11.1.4 成分タイプ別市場内訳

11.1.5 包装タイプ別市場内訳

11.1.6 流通チャネル別市場内訳

11.1.7 エンドユーザー別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025)

11.2.3 製品タイプ別市場内訳

11.2.4 成分タイプ別市場内訳

11.2.5 包装タイプ別市場内訳

11.2.6 流通チャネル別市場内訳

11.2.7 エンドユーザー別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025)

11.3.3 製品タイプ別市場内訳

11.3.4 成分タイプ別市場内訳

11.3.5 包装タイプ別市場内訳

11.3.6 流通チャネル別市場内訳

11.3.7 エンドユーザー別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025)

11.4.3 製品タイプ別市場内訳

11.4.4 成分タイプ別市場内訳

11.4.5 包装タイプ別市場内訳

11.4.6 流通チャネル別市場内訳

11.4.7 エンドユーザー別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025)

11.5.3 製品タイプ別市場内訳

11.5.4 成分タイプ別市場内訳

11.5.5 包装タイプ別市場内訳

11.5.6 流通チャネル別市場内訳

11.5.7 エンドユーザー別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025)

11.6.3 製品タイプ別市場内訳

11.6.4 成分タイプ別市場内訳

11.6.5 包装タイプ別市場内訳

11.6.6 流通チャネル別市場内訳

11.6.7 エンドユーザー別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025)

11.7.3 製品タイプ別市場内訳

11.7.4 成分タイプ別市場内訳

11.7.5 包装タイプ別市場内訳

11.7.6 流通チャネル別市場内訳

11.7.7 エンドユーザー別市場の内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 製品タイプ別市場の内訳

11.8.4 成分タイプ別市場の内訳

11.8.5 包装タイプ別市場の内訳

11.8.6 流通チャネル別市場の内訳

11.8.7 エンドユーザー別市場の内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の健康インスタント食品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレーヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロフィール

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要ニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 企業C

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 企業D

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 企業E

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

14 日本の健康インスタント食品市場 – 業界分析

14.1 推進要因、阻害要因、機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の程度

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

「ヘルシーインスタントミール」とは、手軽に調理でき、かつ栄養バランスが考慮され健康に良い影響を与えることを目的とした食品群を指します。従来のインスタント食品が持つ「簡便性」に加え、塩分控えめ、脂質カット、高タンパク、食物繊維豊富、野菜たっぷりといった「健康志向」の要素を強く打ち出している点が特徴です。忙しい現代人の食生活において、時間がない中でも健康的な食事を摂りたいというニーズに応える形で普及が進んでいます。

種類としては多岐にわたります。まず、レトルト食品が挙げられます。カレー、シチュー、丼の具、スープなどが代表的で、野菜や肉がバランス良く含まれ、温めるだけで完成します。次に、冷凍食品も主要なカテゴリです。お弁当用のおかずセットや、一食完結型のプレート、主菜と副菜がセットになったものなどがあり、電子レンジで加熱するだけで手軽に食べられます。フリーズドライ食品も人気で、味噌汁、スープ、お粥などが多く、お湯を注ぐだけで栄養価を損なわずに摂取できる利点があります。また、カット野菜や下処理済みの食材がセットになったミールキットも、調理の手間を省きつつ新鮮な食材で健康的な食事を作る手段として注目されています。これらは、単なるインスタント食品ではなく、健康的な食生活をサポートする「半調理品」や「調理済み食品」として位置づけられます。

用途や活用場面は非常に広いです。多忙な単身者や共働き世帯が、調理時間を大幅に短縮しながら栄養バランスの取れた食事を摂りたい場合に重宝されます。高齢者の方々にとっては、調理の負担を軽減しつつ、噛みやすく消化しやすいように配慮された製品が多く、健康維持に役立ちます。また、ダイエット中の方や特定の栄養素を意識している方々が、カロリーや糖質、塩分などを管理しながら食事を摂る際にも活用されます。オフィスでのランチや、急な来客時、あるいは災害時の非常食としても利用できる製品もあります。旅行やアウトドア活動の際にも、手軽に栄養補給ができるため便利です。

関連技術も多岐にわたります。食品の長期保存を可能にするレトルト殺菌技術、急速冷凍技術、フリーズドライ技術は、製品の安全性と利便性を支える基盤です。また、栄養士や管理栄養士の知見に基づいた栄養分析・配合技術は、低塩分、低脂質、高タンパク、食物繊維強化といった健康ニーズに応える製品開発に不可欠です。さらに、電子レンジ対応の容器や、開封しやすいパッケージング技術、食材の風味や食感を損なわずに加工する技術も重要です。例えば、野菜のシャキシャキ感を保つ加工技術や、肉の柔らかさを維持する技術などが挙げられます。近年では、AIを活用した栄養計算や、個人の健康データに基づいたパーソナライズされたミール提案システムなども研究されており、今後さらに進化していくことが期待されます。