❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

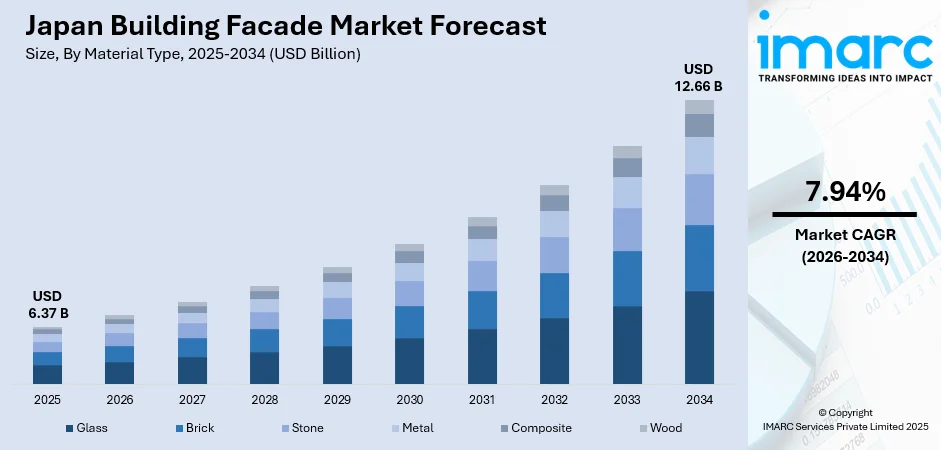

日本の建築ファサード市場は、2025年の63.7億ドルから2034年には126.6億ドルへと成長し、2026年から2034年にかけて年平均成長率7.94%で拡大すると予測されている。この市場は、日本の野心的なカーボンニュートラル目標、厳格な環境規制、政府のインセンティブプログラム、耐震性建築への重視、そしてカスタマイズ可能な建築美学への需要に牽引されている。特に、商業・住宅部門におけるエネルギー効率の高いファサードソリューションの採用が加速している。

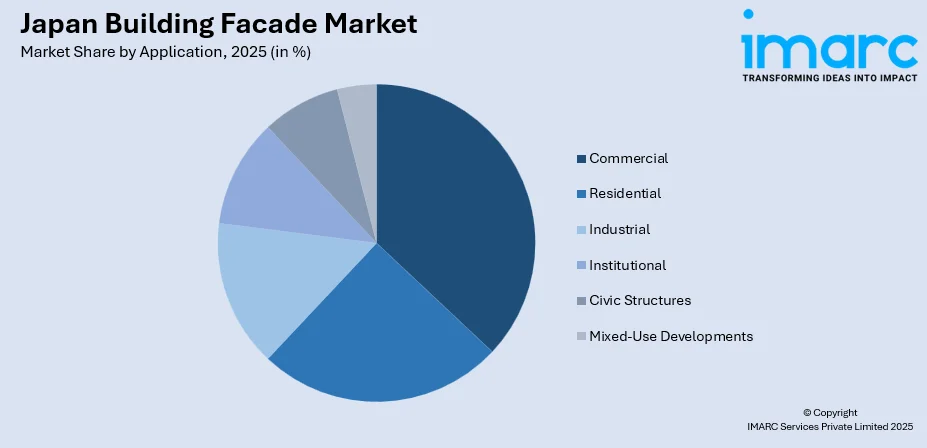

市場セグメント別に見ると(いずれも2025年時点)、材料タイプでは優れた断熱性、日射制御、美観を提供するガラスが30%のシェアで市場をリードしている。製品タイプでは、多様な建築要件への対応力と設置の容易さからクラッディングシステムが25%を占める。用途別では、都市再開発プロジェクトやオフィス、商業施設、複合施設の拡大を背景に商業部門が30%で最大セグメントとなっている。エンドユーザー別では、大規模プロジェクトの実行と先進ファサード技術の導入に注力する建設会社が30%のシェアで優位に立つ。地域別では、東京とその周辺での大規模建設プロジェクトや都市インフラの近代化投資が牽引し、関東地方が35%と最大のシェアを占めている。

主要企業は、革新的な材料の研究開発、持続可能な製品ポートフォリオの拡充、建築家や建設会社との提携を通じて市場拡大を推進しており、耐震技術とエネルギー効率ソリューションへの注力が市場リーダーシップを確保している。

市場の主なトレンドは以下の通りである。

1. **持続可能でエネルギー効率の高いファサードシステムへの重視の増大:** 日本の2050年カーボンニュートラル目標達成に向け、高性能ガラス、太陽光発電一体型パネル、断熱クラッディングシステムが普及している。建設業界全体で持続可能な慣行へのコミットメントが高まっており、大林組によるバッテリー式バックホーの導入はその一例である。

2. **耐震ファサードソリューションへの需要の高まり:** 地震多発国である日本では、構造的完全性を維持しつつ地震に耐えうるファサードシステムへの需要が増加している。免震機構、制振ダンパー、柔軟なクラッディングアタッチメントなどの先進技術が導入されており、森JPタワーはその代表例である。

3. **スマートでカスタマイズ可能なファサードデザインの採用:** 視覚的に特徴的で技術的に高度なファサードデザインへの嗜好が高まっている。パラメトリックデザインソフトウェアや3Dプリンティングにより、複雑なデザインが可能になり、IoT対応のリアルタイムエネルギー監視機能を持つスマートファサードも普及。これらはスマートシティ構想と連携し、商業施設ではブランド強化にも活用されている。

今後、商業、住宅、公共部門での建設活動の加速、グリーンビルディング基準や耐震改修を促進する政府政策により、日本の建築ファサード市場は堅調な拡大が見込まれる。東京、大阪、名古屋での都市再開発や主要インフラプロジェクトが、美観と機能性を両立させる革新的なファサード技術への投資を促進するだろう。

日本の建築ファサード市場は、2025年に向けて特定の素材、製品タイプ、用途、エンドユーザー、地域が市場を牽引する形で成長しています。

素材タイプ別では、ガラスが市場全体の30%を占め、主導的な地位を確立しています。現代建築において、ガラスファサードは自然光と熱効率のバランスを提供し、低放射率や日射制御ガラスなどの高性能グレージングは、厳しい省エネルギー基準を満たすために商業ビルや公共施設で採用が拡大しています。透明性や内外の視覚的つながりへの美的要求も需要を後押しし、二重・三重グレージングは日本の多様な気候に対応する断熱性を提供し、運用コスト削減に貢献。スマートグレージング技術の発展も成長を支えています。

製品タイプ別では、クラッディングシステムが市場の25%を占め、主要な役割を担っています。クラッディングシステムは、材料選択と設置方法の柔軟性から、住宅から大規模商業施設まで幅広い用途に適しています。耐候性、断熱性、美的カスタマイズ性を提供しつつ、日本の厳しい耐震要件にも対応。建設現場での労働力削減と品質維持のニーズから採用が拡大し、工場仕上げパネルは労働力不足の課題に対応しています。軽量複合材料の革新は設置を簡素化し、地震時の性能を向上。省エネルギー建築への注力や、カスタマイズ可能なモダンなデザインへの建築家の嗜好も、この分野の成長を後押ししています。

用途別では、商業セグメントが市場の30%を占め、最大のシェアを誇ります。オフィスビル、小売センター、ホスピタリティ施設などの継続的な開発がファサード需要を牽引し、2025年には日本の商業建設市場は2,243億ドルに達すると予測されています。都市再開発プロジェクトでは、ブランドアイデンティティを高める外装ソリューションが重視され、エネルギー効率と視覚的インパクトを両立する高性能材料が優先されます。Eコマースの成長に伴う物流施設やデータセンターの拡大も、産業用ファサードシステムの需要を増加させています。

エンドユーザー別では、建設会社が市場の30%を占め、明確な優位性を示しています。主要な建設会社は、ファサードシステムの主要な購入者、統合者、設置者であり、外装エンベロープ工学に特化した部門を通じて、耐震性、省エネルギー、耐火性などの厳格な基準への準拠を確保しています。大規模な都市再開発プロジェクトにおける経験が、調達決定の中心的な存在にしています。建設会社はファサードメーカーやコンサルタントと連携し、統合ソリューションを共同開発。デザインビルドやEPCモデルへの移行により、製品仕様やシステム設計に対する影響力を強めています。

地域別では、関東地方が市場全体の35%を占め、最大の地域となっています。東京大都市圏を核とする関東地方は、商業高層ビル、住宅タワー、インフラ開発が集中し、市場をリードしています。BIM技術やネットゼロ建築コードの早期導入により、ファサード革新の全国的なトレンドセッターとしての地位を確立。政府による耐震改修支援も市場機会を拡大しています。金融、商業、政府機能の集中は、国際基準を満たすプレミアムファサードソリューションへの継続的な需要を保証し、垂直拡張や省スペース設計がガラスやクラッディングシステムへの依存を高めています。

市場の成長要因としては、政府によるカーボンニュートラルと持続可能な建設を支援する取り組みが挙げられます。2050年までのカーボンニュートラル達成に向けたコミットメントは、先進的なファサードシステムを含むエネルギー効率の高い建築技術への投資を促進。政府のグリーンビルディングプログラムは、持続可能な外装ソリューションを組み込む開発に対して補助金や税制優遇を提供しています。

日本の建築ファサード市場は、環境規制の強化、都市再開発の加速、技術革新を主要な推進要因として成長を続けています。政府は低排出ガス型ファサード(Low-Eガラス、BIPVなど)の導入を奨励し、グリーンビルディング基準の更新が次世代ファサード材料の採用を促しています。低炭素インフラへの公共需要も市場拡大を後押ししています。

東京、大阪、名古屋などの主要都市圏では、都市再生とインフラ近代化プログラムにより建設活動が活発化しています。2023年度の公共建設投資は25.3兆円に達し、建築部門全体の成長を支えました。高密度都市部での再開発では、耐震性、熱効率、長期耐久性に優れた高性能ファサードシステムが求められています。交通ハブの改修、スマートシティプロジェクト、複合用途地区の活性化といった政府主導のインフラプログラムは、デザインの柔軟性と建設効率を両立させる革新的な外装ソリューションへの需要を喚起しています。既存建物の改築やファサード改修では、メンテナンスコストの削減、環境目標の達成、視覚的魅力の向上が重視され、高度なカーテンウォール、換気ファサード、モジュラークラッディングシステムへの需要が高まっています。

ファサード技術の継続的な革新も市場を牽引しています。IoTセンサーによるリアルタイムエネルギー監視、自動調光可能なエレクトロクロミックガラス、オンサイトで再生可能エネルギーを生成するBIPVを組み込んだスマートファサードシステムが注目を集めています。パラメトリック設計ソフトウェアや3Dプリンティングなどの先進製造技術は、従来の工法では不可能だったカスタマイズされたファサード構成を可能にしています。これらの技術開発はファサードの機能性を高め、研究開発に投資するメーカーに差別化の機会を提供しています。ラピッドプロトタイピングツールは製品開発サイクルを短縮し、デジタルツインの採用は予測保全とライフサイクル最適化を向上させています。

一方で、市場はいくつかの課題に直面しています。建設業界における慢性的な労働力不足は、高齢化により熟練労働者が減少し、ファサード設置のプロジェクト期間延長やコスト増加を招いています。建設会社は自動化やプレハブ化で対応していますが、これには多額の設備投資が必要です。また、世界的なサプライチェーンの混乱と原材料価格の変動により、アルミニウムやガラスなどの主要ファサード材料のコストが高騰し、特に固定価格契約のプロジェクトで利益を圧迫しています。さらに、日本の都道府県ごとに異なる建築基準や省エネルギー基準は、耐震性、耐火性、熱効率に関する多様な要件への対応を必要とし、設計コストや認証期間を増加させ、製品の標準化を複雑にしています。

競争環境は中程度の細分化が見られ、国内大手メーカーと国際的なサプライヤーが競合しています。日本の主要ガラスメーカー、建材会社、専門ファサード加工業者は、技術的専門知識と建築家や建設業者との確立された関係を通じて強力な市場地位を維持しています。競争は持続可能性の資格に重点を置いており、低炭素製品や循環型経済への取り組みを通じて差別化を図っています。日本の企業と海外の技術プロバイダーとの戦略的提携も拡大し、知識移転と先進ファサードソリューションへのアクセスを促進しています。

最近の動向として、2025年1月には住友グループが「いのちを森とつなぐ」をテーマに、住友林業の森から調達した約1,000本の木材を無駄なく使用した住友パビリオンのファサードを公開しました。屋根には国産ヒノキが使用され、環境責任とゼロウェイスト建設原則へのコミットメントが示されました。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の建築ファサード市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の建築ファサード市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の建築ファサード市場 – 材料タイプ別内訳

6.1 ガラス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 レンガ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 石材

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 金属

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 複合材

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 木材

6.6.1 概要

6.6.2 過去および現在の市場トレンド (2020-2025)

6.6.3 市場予測 (2026-2034)

7 日本の建築ファサード市場 – 製品タイプ別内訳

7.1 プレハブファサード

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 モジュラーファサード

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 クラッディングシステム

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 ユニット化システム

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 レインスクリーンシステム

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 カスタムデザイン

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

8 日本の建築ファサード市場 – 用途別内訳

8.1 住宅

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 商業

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 産業

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 公共施設

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 公共建造物

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 複合用途開発

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025)

8.6.3 市場予測 (2026-2034)

9 日本の建築ファサード市場 – エンドユーザー別内訳

9.1 建築家およびデザイナー

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 建設会社

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 不動産開発業者

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 建物所有者および管理者

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 政府および規制機関

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 市場予測 (2026-2034)

9.6 コンサルタントおよびエンジニア

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 市場予測 (2026-2034)

10 日本の建築ファサード市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 材料タイプ別市場内訳

10.1.4 製品タイプ別市場内訳

10.1.5 用途別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 材料タイプ別市場内訳

10.2.4 製品タイプ別市場内訳

10.2.5 用途別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 材料タイプ別市場内訳

10.3.4 製品タイプ別市場内訳

10.3.5 用途別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 材料タイプ別市場内訳

10.4.4 製品タイプ別市場内訳

10.4.5 用途別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 材料タイプ別市場内訳

10.5.4 製品タイプ別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 材料タイプ別市場内訳

10.6.4 製品タイプ別市場内訳

10.6.5 用途別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 材料タイプ別市場内訳

10.7.4 製品タイプ別市場内訳

10.7.5 用途別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 材料タイプ別市場内訳

10.8.4 製品タイプ別市場内訳

10.8.5 用途別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本の建築ファサード市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 D社

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 E社

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

企業名はサンプル目次であるため、ここでは提供されていません。完全なリストは最終報告書で提供されます。

13 日本の建築ファサード市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

建物のファサードとは、建築物の外観を構成する主要な部分であり、特に正面や主要な立面を指します。これは単なる外壁ではなく、建物の顔として意匠性、機能性、そして環境性能を決定づける重要な要素です。構造体を風雨や日射から保護し、内部空間の快適性を保つ役割も担っています。

ファサードには様々な種類があります。材料別では、ガラスファサード、石材ファサード(御影石、大理石など)、金属ファサード(アルミ、ステンレス、銅など)、コンクリートファサード、木材ファサード、そしてこれらの複合材を用いたファサードなどがあります。システム別では、非耐力壁であるカーテンウォール、各階スラブ間に設置されるウィンドウウォール、外装材と躯体の間に通気層を設けるレインスクリーンファサード、二重のガラス層を持つダブルスキンファサード、工場でユニット化されたパネルを現場で取り付けるユニット化ファサードなどがあります。

その用途と応用は多岐にわたります。まず、建物のアイデンティティを表現する意匠的な役割が非常に大きいです。次に、環境制御の面では、断熱性能を高めて冷暖房負荷を軽減し、日射遮蔽によって過度な日射熱の侵入を防ぎます。また、自然換気を促進したり、自然光を効率的に取り入れたりすることで、省エネルギーと快適な室内環境の両立に貢献します。さらに、外部からの騒音を遮断する遮音性、火災の延焼を防ぐ耐火性、そして防犯性も重要な機能です。これらの機能は、建物の持続可能性や居住者の安全性、快適性に直結します。

関連技術も日々進化しています。設計段階では、BIM(Building Information Modeling)やパラメトリックデザインが複雑な形状や性能解析に活用されています。ガラス技術では、Low-Eガラス、真空断熱ガラス、調光ガラスといった高性能ガラスが断熱性や日射制御能力を向上させています。建材一体型太陽光発電(BIPV)は、ファサード自体が発電機能を持ち、再生可能エネルギーの活用に貢献します。環境変化に動的に対応するスマートファサードは、自動開閉ルーバーやセンサー制御の換気窓などを備え、より高度な環境制御を実現します。その他、自己洗浄機能を持つ外装材、相変化材料を用いた蓄熱ファサード、建設ロボットによる施工、数値流体力学(CFD)を用いた詳細な熱・空気流解析なども、ファサードの性能向上に寄与しています。