❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

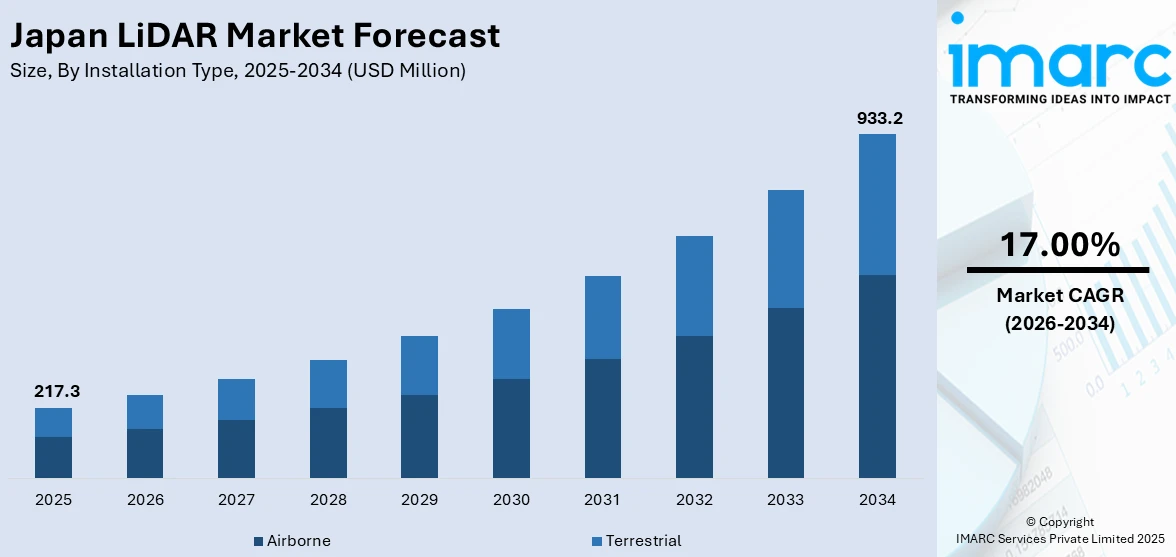

日本のLiDAR市場は、2025年に2億1,730万米ドルと評価され、IMARC Groupの予測によると、2034年には9億3,320万米ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)17.00%で成長すると見込まれています。この市場の著しい成長は、自動運転技術の進歩と、インフラ整備および都市計画における精密マッピングへの需要の高まりに起因しています。さらに、LiDARと人工知能(AI)および機械学習(ML)の統合、環境モニタリングや災害管理におけるLiDARの利用拡大、そして小型化とコスト削減も市場を拡大させる要因となっています。

LiDAR技術は、車両周辺の正確なマッピングを可能にし、リアルタイムの3Dスキャンと障害物検出を実現するために不可欠です。例えば、2024年には小糸製作所がCeptonと共同でADASおよび自動運転車向けの短距離LiDARを開発し、レベル4自動運転車向けにグローバルOEMから受注を獲得しました。日本の自動車産業において自動運転機能が注目を集める中、トヨタ、ホンダ、日産といった日本の自動車メーカーは自動運転技術分野に積極的に投資しており、これによりナビゲーション、安全性、運転支援システムにおけるLiDARの採用がさらに進んでいます。日本のダイナミックな自動車産業と急速に加速する自動運転開発プログラムは、LiDARが将来のモビリティソリューションにおいて引き続き重要な役割を果たすことを確実にするでしょう。

日本のLiDAR市場のもう一つの重要な推進要因は、インフラ開発と都市計画における精密マッピング技術への需要の増加です。LiDARシステムは、都市計画、環境モニタリング、建設プロジェクトに不可欠な高精度で詳細な3Dマッピングを提供します。例えば、2024年には日本のLiDARソリューション企業であるRIEGLが、BIMおよびAECアプリケーション向けのVZ-600i 3D地上レーザースキャナーを発表しました。これは、1,000メートルの範囲で高速かつ正確な測量を提供し、構造物の記録や建設中の品質保証に理想的です。日本の都市部が空間最適化や自然災害管理といった課題に直面する中、LiDAR技術は効果的なインフラ計画と環境モニタリングを支援しています。建設、測量、災害管理といった分野におけるこの需要が、市場の成長を促進しています。

日本のLiDAR市場の主要なトレンドの一つは、LiDARとAI/MLの統合です。AIとMLは、LiDAR技術の進歩に伴い、データの効率的な処理と分析のためにLiDARに統合されてきました。このリアルタイム統合により、自動運転車、スマートシティ、産業検査などの分野で、物体検出精度の向上とアプリケーションの自動化による意思決定が可能になります。例えば、2024年には、トヨタとNTTが自動運転車向けAIソフトウェアに5,000億円を投資しており、これが事故予測と制御を通じて車両の安全性を高めることで、高度なLiDARシステムに利益をもたらす可能性があります。AIとMLアルゴリズムは、膨大なLiDARデータからパターンを識別し、結果を予測することで、LiDARシステムに追加機能と価値を提供します。このトレンドは、建設、農業、都市計画の分野において、運用ワークフローの最適化とコスト削減に貢献しています。

また、環境モニタリングと災害管理におけるLiDARの利用拡大も重要なトレンドです。日本は地震、津波、台風などの自然災害に直面しているため、災害対策と対応において優位性をもたらす技術に多額の投資を行っています。LiDARは、高解像度の3Dスキャン技術を通じて地形、インフラ、沿岸地域の高精度マッピング能力を持つため、環境変化や災害発生しやすい場所を監視するための重要なツールです。例えば、2024年にはCesiumが、国土交通省のPLATEAUプラットフォームから200以上のCityGMLデータセットを統合し、デジタルツインの可視化とシミュレーションを目的とした全国規模のオープンソースデータセット「Japan 3D Buildings」を公開しました。この技術は、洪水予測、土砂災害シミュレーション、災害後の評価と対応を支援します。気候変動による課題に直面するいくつかのプロジェクトは、政府および民間主導の環境安全に関する取り組みの下で、日本の災害リスク軽減のためのLiDAR利用をさらに推進しています。

LiDARセンサーの小型化とそれに伴うコスト削減も、日本のLiDAR市場に影響を与える重要なトレンドです。従来のLiDARシステムは高価でかさばるため、特定のアプリケーションでの使用が制限されていましたが、センサー技術の最近の進歩により、小型化が進んでいます。

近年、小型・高精度・低価格なLiDARセンサーの開発が進み、日本のLiDAR市場に新たな機会をもたらしています。2024年にはLumotiveと北陽電機が産業オートメーション向け3D LiDARセンサーを発表するなど、ドローン、ロボット、ハンドヘルドデバイスなど幅広い分野でのLiDAR導入が加速しています。リアルタイムデータ取得・分析の需要が高まる中、これらのセンサーの費用対効果と小型化が市場成長を牽引すると期待されます。

日本のLiDAR市場は、設置タイプ別に「空中LiDAR」と「地上LiDAR」に分類されます。空中LiDARは航空機に搭載され、大規模な地形データ取得に用いられ、災害管理、インフラ計画、環境モニタリングに貢献。地上LiDARは特定の構造物や地形の精密スキャンに利用され、都市計画、建設、文化遺産保護を支援します。

コンポーネント別では、「レーザースキャナー」「ナビゲーションシステム」「全地球測位システム(GPS)」が重要です。レーザースキャナーは高解像度3Dデータを提供し、インフラ開発や災害管理に不可欠。ナビゲーションシステムはデータ収集時の機器誘導を担い、自動運転車やモバイルマッピングの精度を高めます。GPSはデータの正確な地理参照を保証し、大規模測量や建設プロジェクトを支援します。

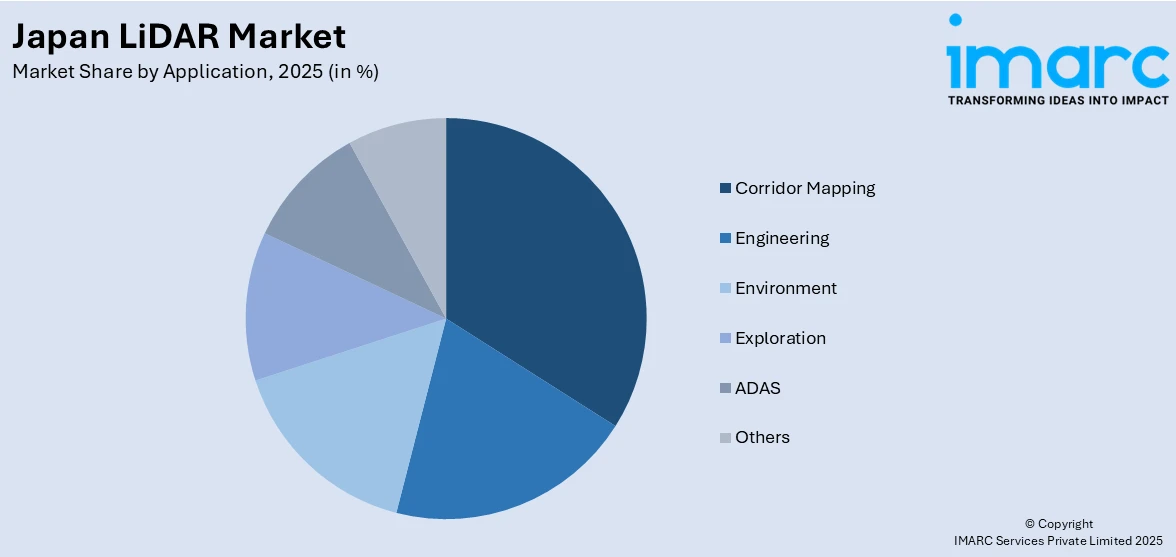

アプリケーション別では、「コリドーマッピング」「エンジニアリング」「環境」「探査」「ADAS」が主要です。コリドーマッピングは交通・公益事業のインフラ計画に詳細な3Dモデルを提供。エンジニアリングでは、橋梁や都市開発などの複雑なインフラ設計に精密な地形データを提供し、効率と精度を向上させます。環境モニタリングでは、森林や河川を高精度でマッピングし、災害対策や資源管理に貢献。探査では、地質学的・考古学的発見を支援します。ADASでは、自動運転車の安全なナビゲーションを可能にし、衝突回避や車線維持を強化し、日本の自動運転技術と道路安全の向上に寄与します。

地域別では、関東、近畿、中部、九州・沖縄、東北、中国、北海道、四国が挙げられます。東京を擁する関東地域は、都市計画、交通インフラ、自動運転車テスト、スマートシティ構想でLiDARが広く活用される主要ハブです。近畿地域では、インフラマッピング、天然資源管理、災害管理(特に地震・洪水リスク分析)にLiDARが不可欠。中部地域では、産業インフラ、環境モニタリング、高速鉄道開発、災害リスク管理にLiDAR技術が応用されています。

日本におけるLiDAR市場は、多様な地域でインフラ整備、災害管理、環境保全、スマートシティ開発、自動運転など多岐にわたる用途で活用が拡大しています。

関東地方では、都市計画、インフラ整備、地震や洪水などの災害管理、スマートシティ、自動運転技術に不可欠です。近畿地方では、文化遺産の保護、インフラ、地震や土砂災害対策、環境モニタリングに貢献。中部地方では、製造業、自動車産業、インフラ、火山や地震のリスク管理、農業、環境保護に利用されています。九州・沖縄地方では、地形測量、災害対策、農業モニタリング、空港や港湾などの交通インフラ整備、火山リスク管理、海岸侵食研究、環境保全に重要な役割を果たしています。東北地方では、2011年の震災からの復興支援にLiDARが活用され、被災インフラや地形のマッピング、洪水モデリング、森林管理、環境研究に貢献しています。中国地方では、インフラマッピング、災害リスク評価、農業モニタリング、山間部や沿岸部の測量、洪水予測、交通網整備、持続可能な地域計画に不可欠です。北海道では、山岳地帯、森林、海岸線といった多様な景観の管理、林業、雪や地震に関連する災害リスクモデリング、環境モニタリング、遠隔地の道路・鉄道建設などのインフラプロジェクトを支援。四国地方では、山岳地帯や沿岸部の測量、インフラプロジェクト、洪水リスクモデリング、土砂災害予測、環境モニタリング、交通網整備、災害対策、持続可能な資源管理に寄与しています。

日本のLiDAR市場は、既存の大手企業と新興スタートアップが共存する競争の激しい環境です。グローバル企業は自動車、測量、産業用途向けに高度なLiDARソリューションを提供しており、例えば2024年にはDexerials Technologiesが精密接着剤や反射防止フィルムなどを活用した高性能LiDARの小型化技術を発表しました。日本の企業も自動車や地理空間アプリケーションへのLiDAR技術統合に注力しています。センサー技術、ソフトウェア統合、コスト効率における継続的なイノベーションが市場を牽引し、LiDARは日本の自動運転システムと精密マッピングにとって不可欠な技術として位置づけられています。

最近の動向として、2024年11月には日本のTier IVが東京でLiDARセンサーを活用したレベル4自動運転EVタクシーサービスを開始する予定です。また、2023年9月には東芝がLiDARデータのみで99.9%の物体追跡精度と98.9%の認識精度を達成する画期的なLiDAR技術を発表し、環境堅牢性を高め、多様なアプリケーションへの可能性を広げています。

本レポートは、2020年から2034年までの日本LiDAR市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析により、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威を評価し、市場の競争レベルと魅力を分析します。また、競争環境の理解を深め、主要企業の現在の市場ポジションに関する洞察を提供します。分析の基準年は2025年、予測期間は2026年から2034年で、設置タイプ(空中、地上)、コンポーネント(レーザースキャナー、ナビゲーションシステム、GPSなど)、アプリケーション(コリドーマッピング、エンジニアリング、環境、探査、ADASなど)、地域(関東、近畿、中部、九州・沖縄、東北、中国、北海道、四国)別に市場を評価します。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本のLiDAR市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のLiDAR市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のLiDAR市場 – 設置タイプ別内訳

6.1 空中設置型

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 地上設置型

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本のLiDAR市場 – コンポーネント別内訳

7.1 レーザースキャナー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ナビゲーションシステム

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 全地球測位システム

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場トレンド (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本のLiDAR市場 – 用途別内訳

8.1 回廊マッピング

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 エンジニアリング

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 環境

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 探査

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 ADAS

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場トレンド (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本のLiDAR市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 設置タイプ別市場内訳

9.1.4 コンポーネント別市場内訳

9.1.5 用途別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 設置タイプ別市場内訳

9.2.4 コンポーネント別市場内訳

9.2.5 用途別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 設置タイプ別市場内訳

9.3.4 コンポーネント別市場内訳

9.3.5 用途別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 設置タイプ別市場内訳

9.4.4 コンポーネント別市場内訳

9.4.5 アプリケーション別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 設置タイプ別市場内訳

9.5.4 コンポーネント別市場内訳

9.5.5 アプリケーション別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 設置タイプ別市場内訳

9.6.4 コンポーネント別市場内訳

9.6.5 アプリケーション別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 設置タイプ別市場内訳

9.7.4 コンポーネント別市場内訳

9.7.5 アプリケーション別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 設置タイプ別市場内訳

9.8.4 コンポーネント別市場内訳

9.8.5 アプリケーション別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のLiDAR市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終レポートで提供されます。

12 日本のLiDAR市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

LiDAR(ライダー)は、「Light Detection and Ranging」の略称で、光を用いたリモートセンシング技術の一つです。レーザー光を対象物に照射し、その反射光が戻ってくるまでの時間を計測することで、対象物までの距離を正確に測定します。この原理(Time-of-Flight、TOF)を利用して、広範囲の地形や物体を高精度な3次元点群データとして取得することが可能です。これにより、非常に詳細な空間情報をデジタルデータとして生成できます。

LiDARにはいくつかの種類があります。設置場所や用途によって、地上に固定して使用する「地上型LiDAR」、航空機やドローンに搭載して広範囲を測量する「航空機搭載型LiDAR」、車両に搭載して移動しながらデータを取得する「車載型LiDAR(モバイルLiDAR)」などがあります。また、内部構造の違いでは、レーザーを機械的にスキャンする「メカニカルLiDAR」と、可動部を持たず小型化・低コスト化が可能な「ソリッドステートLiDAR」に大別されます。ソリッドステートLiDARは、特に自動運転分野での普及が期待されています。

LiDARの用途は多岐にわたります。最も注目されているのは、自動運転車やロボットの分野で、周囲の環境をリアルタイムで認識し、障害物検知や自己位置推定、経路計画に利用されています。その他、高精度な地形図や都市モデルを作成する測量・マッピング、森林の樹高やバイオマス量を計測する林業、建設現場の進捗管理、災害時の土砂災害モニタリング、考古学における遺跡調査など、幅広い分野で活用されています。農業分野では、作物の生育状況を詳細に把握し、精密農業に貢献しています。

LiDARと密接に関連する技術も多く存在します。LiDARセンサーの正確な位置と姿勢を把握するためには、「GPS/GNSS(全地球測位システム)」と「IMU(慣性計測装置)」が不可欠です。GPS/GNSSは位置情報を提供し、IMUはセンサーの傾きや動きを補正します。また、写真から3次元情報を生成する「写真測量」は、LiDARで取得した点群データに色情報を付与する際などに併用されることがあります。電波を用いる「レーダー」は、悪天候下での性能に優れますが、LiDARに比べて解像度が低い傾向があります。音波を用いる「ソナー」は主に水中での利用が主です。さらに、LiDARデータから物体を認識したり、シーンを理解したりするためには、「コンピュータビジョン」や機械学習といった画像処理・データ解析技術が不可欠です。これらの技術が連携することで、LiDARの可能性はさらに広がっています。