❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

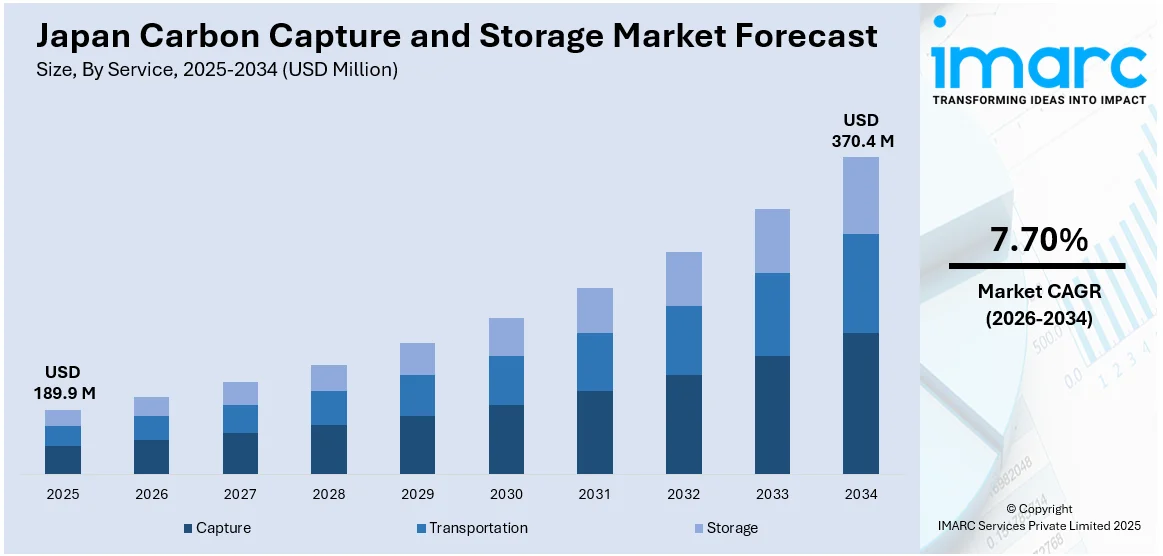

日本の炭素回収・貯留(CCS)市場は、2025年に1億8990万米ドルに達し、2034年には3億7040万米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は7.70%が見込まれています。この市場成長の主な要因は、クリーンエネルギーへの依存度増加と、それに伴う排出削減の必要性、そして活発な産業活動による温室効果ガス排出量の増大です。

クリーンエネルギーへの移行は、日本のCCS市場に大きな影響を与えています。2024年初頭の2ヶ月間で、日本の電力供給におけるクリーンエネルギー源の割合は31.6%に達し、前年同期の28%から増加しました。日本は太陽光、風力、地熱などの再生可能エネルギー源への投資を強化していますが、既存の化石燃料に依存するインフラからの排出管理も依然として喫緊の課題です。CCS技術は、発電所や製造工場、その他の多様な排出源から発生する二酸化炭素が大気中に放出される前に効率的に回収することで、この排出削減のギャップを埋める重要な役割を果たします。これにより、日本の気候目標達成と、2050年までのカーボンニュートラル実現に向けたコミットメントが強力に支援されます。

政策立案者やエネルギー企業は、クリーンエネルギーの普及が進む中で、CCSソリューションをエネルギー計画やインフラ開発に積極的に組み込んでいます。CCSは、脱炭素化が困難とされる特定のエネルギー資源の継続的な利用を可能にしつつ、環境への影響を最小限に抑えるための実用的な手段を提供します。また、化学製造業のように、プロセス上完全に脱炭素化が困難な産業も、より厳格な環境規制に対応するためCCSシステムを導入しています。政府の支援、研究イニシアティブ、国際協力も市場の成長に貢献しており、クリーンエネルギーへの移行は排出制御の必要性をなくすものではなく、むしろCCSのような補完的な技術への需要を生み出し、日本の進化するエネルギー情勢において不可欠な要素となっています。

産業活動の活発化も、日本のCCS市場の成長を力強く後押ししています。製造業、鉄鋼生産、化学処理、エネルギー生成といった活況を呈する分野における日本の強力な存在感は、大量の温室効果ガス排出につながっています。例えば、日本の鉄鋼市場は2024年に843億米ドルに達しました。これらの産業は、環境規制を遵守し、国の気候目標を達成するためにCCS技術を積極的に採用しています。CCSシステムにより、企業は排出源で二酸化炭素を効果的に回収し、それを安全かつ恒久的に貯蔵することで、環境負荷を大幅に低減することが可能となります。このように、CCSは日本の産業界が持続可能な成長を遂げる上で不可欠な技術として位置づけられています。

日本の炭素回収・貯蔵(CCS)市場は、産業活動の継続的な拡大と、それに伴う温室効果ガス排出量削減の喫緊の要請により、戦略的な投資分野としてその重要性を増しています。日本政府は、よりクリーンな産業慣行を奨励するためのインセンティブ提供や政策策定を通じて、この技術の導入と普及を強力に後押ししています。特に、エネルギー集約型産業にとって、CCSは事業活動を継続しつつ、同時に持続可能性目標を達成するための実用的な解決策として認識されています。環境責任への意識の高まりと、革新的な技術開発の進展が相まって、日本の産業活動の活発化がCCSシステムへの需要を一層促進しています。

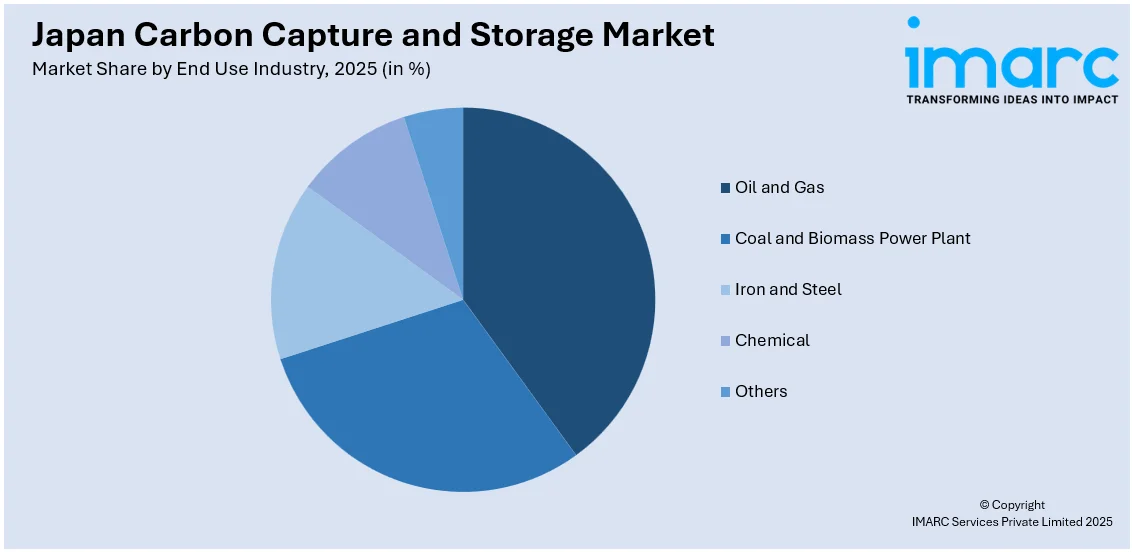

IMARC Groupの市場分析レポートによると、日本のCCS市場は複数の主要なセグメントに詳細に分類されています。サービス別では、排出源からCO2を分離する「捕捉」、捕捉されたCO2を貯蔵場所まで運ぶ「輸送」、そして安全に地下深くに貯留する「貯蔵」という一連のプロセスが市場を構成する主要な要素です。技術別では、既存の燃焼プロセス後にCO2を回収する「燃焼後捕捉」、燃料を燃焼させる前にCO2を分離する「燃焼前捕捉」、そして純酸素を用いて燃焼させることで高濃度のCO2を回収する「酸素燃焼捕捉」といった、異なるアプローチが市場の技術的側面を形成しています。最終用途産業別では、「石油・ガス産業」「石炭・バイオマス発電所」「鉄鋼業」「化学産業」がCCS技術の主要な導入先として挙げられ、その他多様な産業も含まれます。地域別分析では、日本の主要な経済圏である関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった各地域市場が包括的に評価されており、それぞれの地域特性に応じたCCS導入の可能性が探られています。

競争環境に関しては、市場調査レポートは包括的な分析を提供しています。これには、市場構造の明確化、主要企業の市場におけるポジショニング、各社が採用するトップの成功戦略、競合他社との比較を示すダッシュボード、そして企業の総合的な評価象限などが含まれます。さらに、市場を牽引する主要企業の詳細なプロファイルも提供されており、投資家や関係者が市場の動向を深く理解するための貴重な情報源となっています。

日本のCCS市場では、近年、重要な政策的・事業的進展が見られます。2025年2月には、経済産業省が日本のカーボンニュートラル目標達成に向けた具体的な一歩として、初の「特定CCS事業区域」を特定しました。この区域は北海道苫小牧沖に位置し、工場などから排出されるCO2を分離し、安全に地下に貯蔵する技術がその中核を担うことになります。また、2024年7月には、独立行政法人エネルギー・金属鉱物資源機構(JOGMEC)が、2024年度の「先進CCSプロジェクト」として9件のCCSイニシアティブを選定しました。これらのプロジェクトは、CCS技術の実証と商業化を加速させることを目的としており、日本の脱炭素化に向けた具体的な取り組みが着実に進行していることを示しています。これらの動きは、日本がCCS技術の導入と普及に本格的に取り組んでいることを明確に示しており、今後の市場拡大と技術革新が強く期待されます。

日本のJOGMECは、年間約2000万トンのCO2回収を目指し、国内5件、アジア太平洋地域4件の貯留プロジェクトを推進しています。これらのプロジェクトは、高度な炭素回収・貯留(CCS)技術を導入し、CCSバリューチェーン全体の設計、貯留容量の評価、関連する設計業務を含みます。これは、日本の脱炭素化目標達成に向けた重要な一歩と位置付けられています。

「日本カーボン回収・貯留市場レポート」は、2025年を基準年とし、2020年から2025年の歴史的期間、そして2026年から2034年の予測期間を対象に、市場の包括的な分析を提供します。分析単位は百万米ドルです。レポートは、市場の歴史的トレンド、将来の見通し、業界の促進要因と課題を深く掘り下げます。具体的には、「回収」「輸送」「貯留」といったサービス、「燃焼後回収」「燃焼前回収」「酸素燃焼回収」などの主要技術、「石油・ガス」「石炭・バイオマス発電所」「鉄鋼」「化学」といった最終用途産業、そして「関東」「関西/近畿」「中部」「九州・沖縄」「東北」「中国」「北海道」「四国」といった日本国内の主要地域別に、市場の歴史的および将来的な評価を行います。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で納品されます(要望に応じてPPT/Word形式も可能)。

本レポートは、日本CCS市場のこれまでの実績と今後の見通し、サービス、技術、最終用途産業、地域ごとの市場構成、バリューチェーンの各段階、市場を牽引する要因と直面する課題、市場構造、主要プレイヤー、そして市場における競争の程度など、ステークホルダーが抱く多岐にわたる重要な疑問に明確な答えを提供します。

IMARCの業界レポートは、2020年から2034年までの日本カーボン回収・貯留市場に関する包括的な定量的分析を提供し、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場のダイナミクスを詳細に解説します。この調査レポートは、市場の推進要因、課題、機会に関する最新情報を提供することで、戦略的な意思決定を支援します。また、ポーターの5フォース分析は、新規参入者の影響、競争の激しさ、サプライヤーと買い手の交渉力、代替品の脅威を評価する上で役立ち、ステークホルダーが日本CCS業界内の競争レベルとその魅力を分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレイヤーの現在の位置付けに関する貴重な洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の炭素回収・貯留市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の炭素回収・貯留市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の炭素回収・貯留市場 – サービス別内訳

6.1 回収

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 輸送

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 貯留

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

7 日本の炭素回収・貯留市場 – 技術別内訳

7.1 燃焼後回収

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 燃焼前回収

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 酸素燃焼回収

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本の炭素回収・貯留市場 – 最終用途産業別内訳

8.1 石油・ガス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 石炭・バイオマス発電所

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 鉄鋼

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

8.4 化学

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025年)

8.4.3 市場予測 (2026-2034年)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025年)

8.5.2 市場予測 (2026-2034年)

9 日本の炭素回収・貯留市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 サービス別市場内訳

9.1.4 技術別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 サービス別市場内訳

9.2.4 技術別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 サービス別市場内訳

9.3.4 技術別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 サービス別市場内訳

9.4.4 技術別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 サービス別市場内訳

9.5.4 技術別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 サービス別市場内訳

9.6.4 技術別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 サービス別市場内訳

9.7.4 技術別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 サービス別市場内訳

9.8.4 技術別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の炭素回収・貯留市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースおよびイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースおよびイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースおよびイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースおよびイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースおよびイベント

ここでは企業名は提供されていません。これは目次のサンプルです。完全なリストはレポートに記載されています。

12 日本の炭素回収・貯留市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

炭素回収・貯留(CCS)は、地球温暖化対策の重要な技術の一つでございます。これは、発電所や工場などの大規模な排出源から発生する二酸化炭素(CO2)を大気中に放出される前に回収し、安全かつ永続的に地下深くに貯留することで、気候変動への影響を抑制する技術体系を指します。

CO2の回収方法には主に三つの種類がございます。一つ目は「燃焼後回収」で、燃料が燃焼した後の排ガスからCO2を分離する方法です。これは最も成熟した技術とされており、既存の発電所などへの適用が比較的容易です。二つ目は「燃焼前回収」で、燃料を燃焼させる前にCO2を分離する方法であり、石炭ガス化複合発電(IGCC)などで用いられます。三つ目は「酸素燃焼」で、燃料を純粋な酸素で燃焼させることにより、高濃度のCO2を含む排ガスを生成し、回収を容易にする方法です。貯留方法としては、「地中貯留」が主流であり、帯水層、枯渇した油田・ガス田、採掘不能な炭層などが候補地となります。CO2を地層の隙間に圧入し、キャップロックと呼ばれる不透水層の下に閉じ込めることで、長期的な安定貯留を目指します。

CCSの用途は多岐にわたります。石炭火力発電所や天然ガス火力発電所からのCO2排出削減はもちろんのこと、セメント製造、鉄鋼生産、化学プラント、化石燃料からの水素製造といった産業分野でのCO2排出削減にも応用されます。また、バイオマス発電と組み合わせる「BECCS(Bioenergy with Carbon Capture and Storage)」は、大気中のCO2を実質的に削減する「ネガティブエミッション」を実現する可能性を秘めております。さらに、大気中のCO2を直接回収する「DACCS(Direct Air Capture with Storage)」も、将来的な大規模なCO2削減に貢献する技術として注目されております。

関連技術としては、「CO2有効利用(CCU:Carbon Capture and Utilization)」が挙げられます。これは、回収したCO2を単に貯留するだけでなく、資源として活用する技術で、CCSと合わせて「CCUS(Carbon Capture, Utilization and Storage)」と呼ばれることもございます。例えば、CO2を油田に圧入して原油の回収率を高める「EOR(Enhanced Oil Recovery)」や、CO2を原料として燃料、化学品、建材などを製造する技術が研究・開発されております。貯留サイトの安全性確保のためには、CO2の漏洩を監視する技術(地震探査、坑井モニタリング、地表フラックス測定など)が不可欠です。また、回収したCO2を貯留サイトまで輸送するためのパイプラインや船舶などの輸送技術も重要な要素でございます。これらの技術が連携することで、地球規模でのCO2排出量削減に貢献することが期待されております。