❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

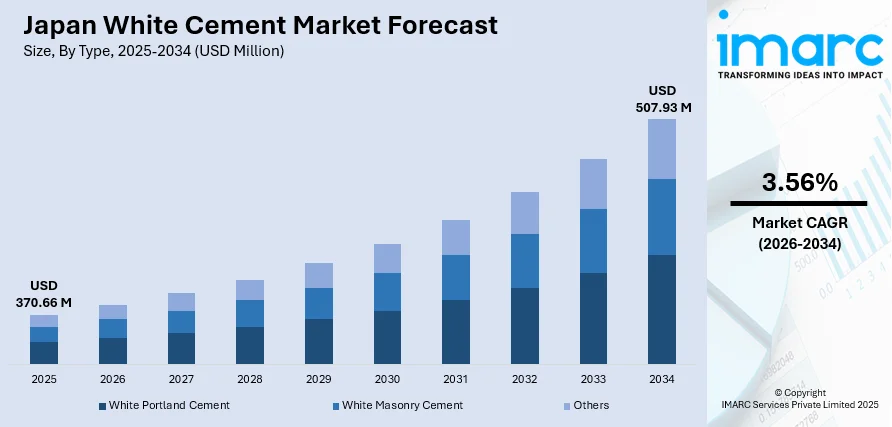

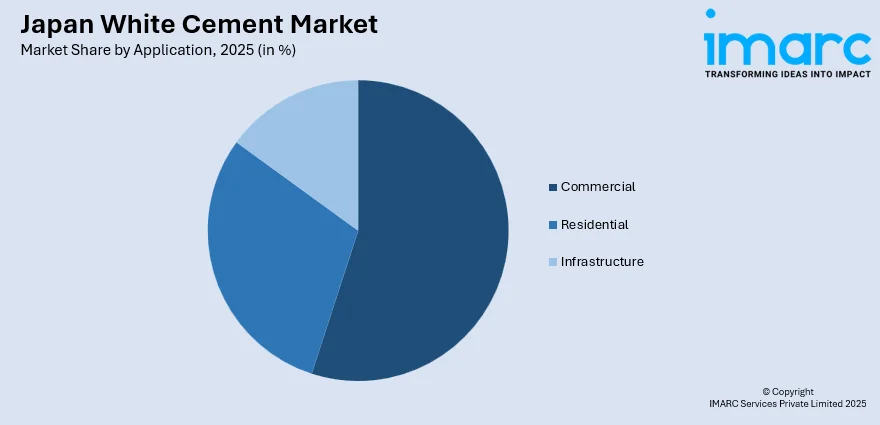

日本のホワイトセメント市場は、2025年に3億7,066万米ドル、2034年には5億793万米ドルに達し、2026年から2034年にかけて年平均成長率3.56%で成長すると予測されています。この成長は、商業建設部門の拡大、都市部での高級建築仕上げ材需要の増加、都市再開発、耐震構造物への投資、およびホスピタリティ・小売・住宅プロジェクトにおける美的材料への嗜好の高まりが主な要因です。市場をタイプ別に見ると、ホワイトポルトランドセメントが2025年に39.56%のシェアで優位に立ち、その優れた強度、耐久性、白色度が建築用途での色彩カスタマイズを可能にしています。用途別では、商業部門が2025年に54.74%のシェアを占め、オフィスビルや小売複合施設、ホスピタリティ施設への投資が市場を牽引しています。

主要企業は、生産能力の拡大、製品品質の向上、耐久性と美観を高める先進配合の開発に注力し、強力な流通ネットワークと戦略的パートナーシップを通じて市場浸透を図っています。

日本のホワイトセメント市場は、全国的な都市変革とインフラ近代化プログラムの中で着実な成長を遂げています。東京や大阪の大規模再開発プロジェクトは、構造的完全性と視覚的洗練さを兼ね備えた高級建築材料への大きな需要を生み出しています。装飾的なコンクリート要素を取り入れた耐震建設への重点は、機能性とデザインの卓越性を求める建築家や開発者にとって、ホワイトセメントを主要な材料として位置付けています。持続可能な生産方法へのコミットメントも業界全体で見られます。

市場の主なトレンドは三つあります。第一に、持続可能で環境に優しい建築材料への需要の高まりです。政府のカーボンニュートラル目標に沿い、低排出生産技術への投資や代替原材料の組み込みが進み、グリーンビルディング認証が持続可能な材料の採用を促進しています。

第二に、装飾的で高性能な建築仕上げ材への嗜好の増加です。日本の建築家や開発業者は、現代的なデザイン美学を反映したファサードや内装仕上げにホワイトセメントを多用しています。その優れた白色度は、顔料混合時の明るく均一な発色を可能にし、テラゾー床やプレキャスト建築パネルに不可欠です。パラメトリックデザインやカスタマイズされたパターン採用の増加も、ホワイトセメントベース製品の需要を後押ししています。

第三に、複合用途型都市開発プロジェクトの拡大です。日本の大都市圏では、小売、オフィス、ホスピタリティ要素を統合した複合施設が増加しており、ファサード、装飾要素、公共空間など、ホワイトセメントの多様な用途機会を生み出しています。美的に統一された都市環境の創造が、デザインの柔軟性を可能にする高品質セメント製品への需要を強化しています。

今後の市場見通しとして、都市再開発、インフラ近代化、商業建設への継続的な投資が市場拡大を支えるでしょう。高級建築仕上げ材への注目の高まりと、強靭なインフラ開発を促進する政府の取り組みが、大きな需要を生み出すと予想されます。色保持性、表面平滑性、強度性能における継続的なイノベーションも、適用範囲をさらに拡大しています。

白いポルトランドセメントは、プレキャスト建築コンクリート、装飾ファサード、タイル設置などで利用が拡大し、市場での地位を強化している。顔料と組み合わせることで鮮やかで均一な色彩を保ち、建築家が内外装で多様な美的効果を実現できる。旅行、ホスピタリティ、小売業界でのブランド差別化のための高級仕上げへの需要も、主要都市市場で持続的な需要を生み出している。日本のインバウンド観光客数は2024年に3700万人に達し、2019年のピークを大きく上回った。

2025年には、日本の白いセメント市場において商業セグメントが54.74%のシェアを占め、主導的な地位を維持すると予測される。オフィスビル、小売複合施設、ホスピタリティ施設の広範な建設活動がこの成長を牽引し、2025年の日本の商業建設市場は2243億米ドルに達する見込みだ。スマートで多機能な開発への移行や、現代的な建築美学を取り入れたファサードシステムや装飾用途での白いセメントの消費が堅調である。商業開発業者は、高い反射率の表面、鮮やかな色彩の仕上げ、ブランドアイデンティティを向上させるデザイン要素を必要とするプロジェクトで白いセメントをますます指定している。政府の持続可能な商業建設推進策も採用を加速させている。

地域別では、関東地方は人口密度、建設量、継続的な再開発プロジェクトにより最大のシェアを占める。関西/近畿地方は大阪、京都、神戸での建設、歴史的建造物の改修、商業不動産の成長が需要を牽引。中部地方は産業クラスター、交通インフラ、製造関連建設が需要を支え、名古屋のような都市が現代建築デザインを推進する。九州・沖縄地方は観光主導の建設、リゾート開発、沿岸インフラ整備が白いセメントの使用を増加させ、地域の気候的ニーズも耐久性のある構造物への選好を高める。東北地方は復興活動、公共インフラ開発、住宅プロジェクトが需要を形成し、厳しい気象条件が耐久性のある材料の使用を促進。中国地方は産業開発、港湾インフラ拡張、商業建設が安定した需要を生み出し、広島のような都市での近代化が進む。北海道地方は寒冷な気候が耐久性のある耐候性材料の必要性を高め、公共インフラ維持や観光関連開発が需要を牽引。四国地方は地域インフラのアップグレード、地方商業プロジェクト、小規模製造開発により着実な需要が見られる。

日本の白いセメント市場は、住宅、商業、公共建築物全体で高級建築美学への嗜好が高まっていることに強く牽引されている。白いセメントは、日本の現代建設基準に合致する滑らかな仕上げ、装飾要素、現代的なデザインを可能にし、ファサード、床材、芸術的構造物、内装用途で清潔で明るく均一な表面を実現するために広く使用されている。その多様性は、高級住宅における革新的な建築表現も支えている。

日本のホワイトセメント市場は、その独特の美観と多様な機能性により、持続的な成長を遂げています。主な市場牽引要因は以下の通りです。

第一に、美的な魅力とデザインのトレンドへの適合です。東京、大阪、名古屋といった都市部では、ブティックホテル、商業施設、文化施設において、視覚的に魅力的な環境が重視されています。ミニマリストや明るいトーンのデザインが主流となる中、ホワイトセメントは、その清潔感とモダンな印象から、改修および新規開発の両方で好まれる素材となっています。これにより、審美的な価値への継続的な注目が需要を大きく押し上げています。

第二に、観光志向の建設およびホスピタリティプロジェクトの拡大です。日本政府観光局(JNTO)の予測によると、2025年9月には国際観光客数が326万人を超え、ホスピタリティおよび文化インフラへの安定した投資がホワイトセメント需要の強力な触媒となっています。新しいホテル、リゾート、美術館、商業地区、エンターテイメント施設では、現代的で視覚的に魅力的なデザインが求められ、ホワイトセメントは高級感のある仕上がり、耐久性のある外装、多様な装飾要素を提供します。沿岸地域、歴史都市、主要な観光拠点では、遊歩道、広場、レクリエーション施設、ランドマーク構造物などに採用が拡大。古い観光名所や伝統的建造物の改修においても、美観を保ちつつ耐久性を高めるために利用されており、市場成長を促進しています。

第三に、プレハブ・モジュール式建設の採用増加です。日本のモジュール式建設市場は2025年に181億ドルに達すると予測されており、この建設方法への移行がホワイトセメントの利用拡大に貢献しています。壁、パネル、タイル、建築装飾などのプレハブ部品には、一貫した品質、清潔な外観、容易なカスタマイズ性を提供するホワイトセメント配合が頻繁に用いられます。これらの材料は、迅速な建設期間、設計効率、低メンテナンス要件をサポートし、工場生産される建材の構造的および視覚的品質を高め、都市住宅、商業施設、公共インフラに適しています。コスト効率、廃棄物の削減、持続可能性の利点からモジュール式建設が普及するにつれて、信頼性が高く、美的に優れた材料への需要が継続的に高まっています。

一方で、市場にはいくつかの課題も存在します。

第一に、従来のセメントと比較して高い生産コストです。ホワイトセメントの製造には、鉄やマンガン含有量が少ない特殊な原材料と、厳格な品質要件および管理された製造プロセスが必要なため、生産コストが高く、価格プレミアムが生じます。これが、コストに敏感な建設分野での採用を制限する要因となっています。

第二に、地方における国内建設活動の減少です。人口減少や高齢化といった日本の人口動態上の課題は、地方や二次都市における建設需要を減少させています。開発活動が主要都市圏に集中しているため、ホワイトセメント供給業者の地理的拡大機会が限られています。

第三に、代替装飾仕上げ材との競争です。樹脂コーティング、セラミックス、人工石などの代替材料は、より多様な色、滑らかな仕上がり、迅速な設置を提供し、デザイナーや建設業者に多用途で費用対効果の高い、低メンテナンスの選択肢を提供します。このため、ホワイトセメントは高級装飾用途での需要減少に直面しており、メーカーは競争力を維持するために製品の革新と再ポジショニングを迫られています。

競争環境は、確立された国内メーカーと一部の国際的な専門生産者によって構成される、適度に統合された構造を示しています。市場参加者は、製品の品質差別化、技術サービス能力、流通ネットワークの強みを通じて競争しています。企業は、日本の環境目標に沿った持続可能な生産技術と低排出配合への投資を進めています。セメント生産者と建設資材流通業者間の戦略的パートナーシップは、地域セグメント全体での市場アクセスを促進。イノベーションは、耐久性の向上、作業特性の改善、進化する建築仕様に対応する色カスタマイズオプションの拡大に焦点を当てています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のホワイトセメント市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のホワイトセメント市場の展望

5.1 過去および現在の市場トレンド (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のホワイトセメント市場 – タイプ別内訳

6.1 ホワイトポルトランドセメント

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 ホワイト組積用セメント

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場トレンド (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本のホワイトセメント市場 – 用途別内訳

7.1 住宅

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 商業

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 インフラ

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025年)

7.3.3 市場予測 (2026-2034年)

8 日本のホワイトセメント市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025年)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034年)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025年)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034年)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025年)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034年)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2020-2025年)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034年)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2020-2025年)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034年)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場トレンド (2020-2025年)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034)

9 日本のホワイトセメント市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主なニュースとイベント

11 日本のホワイトセメント市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 サプライヤーの交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

白色セメントは、通常のポルトランドセメントと同様に水硬性の結合材ですが、その最大の特徴は極めて高い白色度を持つ点にあります。この白色度は、建築物やデザインにおいて、清潔感、明るさ、広がりといった視覚効果をもたらし、表現の自由度を大きく高めます。通常のセメントが灰色を呈するのに対し、白色セメントは純粋な白さを実現するため、原料選定と製造工程に特別な配慮がなされます。具体的には、酸化鉄や酸化マンガンといった着色成分の含有量が極めて少ない石灰石やカオリン粘土などの高品質な原料を使用します。また、焼成工程においても、還元炎焼成を避けるなど、厳密な温度管理と雰囲気制御が行われ、セメントクリンカーの白色度を最大限に引き出す工夫が凝らされています。

白色セメントは、JIS規格においては「白色ポルトランドセメント」として分類され、その基本的な強度や品質特性は通常のポルトランドセメントに準拠しています。しかし、特定の用途や性能要件に応じて、いくつかのバリエーションが存在します。例えば、早期に高い強度を発現させることを目的とした「早強白色セメント」や、特定の環境下での耐久性を高めるための「耐硫酸塩白色セメント」などがあります。また、白色度そのものにもグレードがあり、より純粋な白さを追求した高白色度の製品も市場に供給されています。これらの製品は、添加剤の配合や製造プロセスの微調整によって、それぞれの特性が付与されています。

白色セメントの主な用途は、その美しい白色を活かした建築物の内外装仕上げ材です。具体的には、化粧コンクリート、テラゾー、人造大理石、タイル目地材、モルタル、スタッコ、プレキャストコンクリート製品などに広く用いられます。特に、打ち放しコンクリートの表面を白色に仕上げることで、モダンで洗練された印象を与えたり、空間に明るさをもたらしたりします。また、着色コンクリートや着色モルタルの基材としても不可欠であり、顔料を混ぜることで、灰色セメントでは表現できない鮮やかでクリアな色彩を自由に表現できます。さらに、道路標示、トンネルの内壁、歩道ブロックなど、光の反射率を高めたい場所や、視認性を向上させたい場所にも利用されます。美術作品や彫刻の素材としてもその特性が評価されています。

白色セメントに関連する技術は多岐にわたります。まず、顔料を用いた着色技術は、白色セメントを基材とすることで、無限に近い色彩の建築材料を生み出すことを可能にします。これにより、建築デザインの幅が大きく広がります。次に、ポリマーセメントモルタル技術は、白色セメントにアクリル系やエチレン酢酸ビニル系などのポリマーを配合することで、接着性、防水性、耐久性、ひび割れ抵抗性、曲げ強度といった物性を大幅に向上させます。これにより、薄塗り材や補修材としての性能が高まります。

さらに、光触媒技術を応用した製品も注目されています。白色セメントの表面に酸化チタンなどの光触媒材料を塗布または混入させることで、太陽光(紫外線)のエネルギーを利用して、大気中の汚染物質(NOxなど)や有機物を分解し、自己洗浄機能や大気浄化機能を持たせることが可能です。これは、特に外壁材や屋根材において、美観の維持と環境負荷低減に貢献します。

また、繊維補強技術と組み合わせることで、ガラス繊維や合成繊維などを白色セメントモルタルに混入させ、薄肉でありながら高強度でひび割れに強い、デザイン性の高い製品(例:GRC - ガラス繊維補強セメント)を製造することができます。これにより、複雑な形状や軽量化が求められる建築部材への応用が進んでいます。近年では、流動性の高い自己充填コンクリート(SCC)技術と組み合わせ、型枠への充填が容易で、緻密で美しい表面を持つプレキャスト製品の製造にも応用されており、施工性の向上と品質の安定化に寄与しています。これらの技術は、白色セメントの可能性をさらに広げ、多様なニーズに応える製品開発を促進しています。