❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

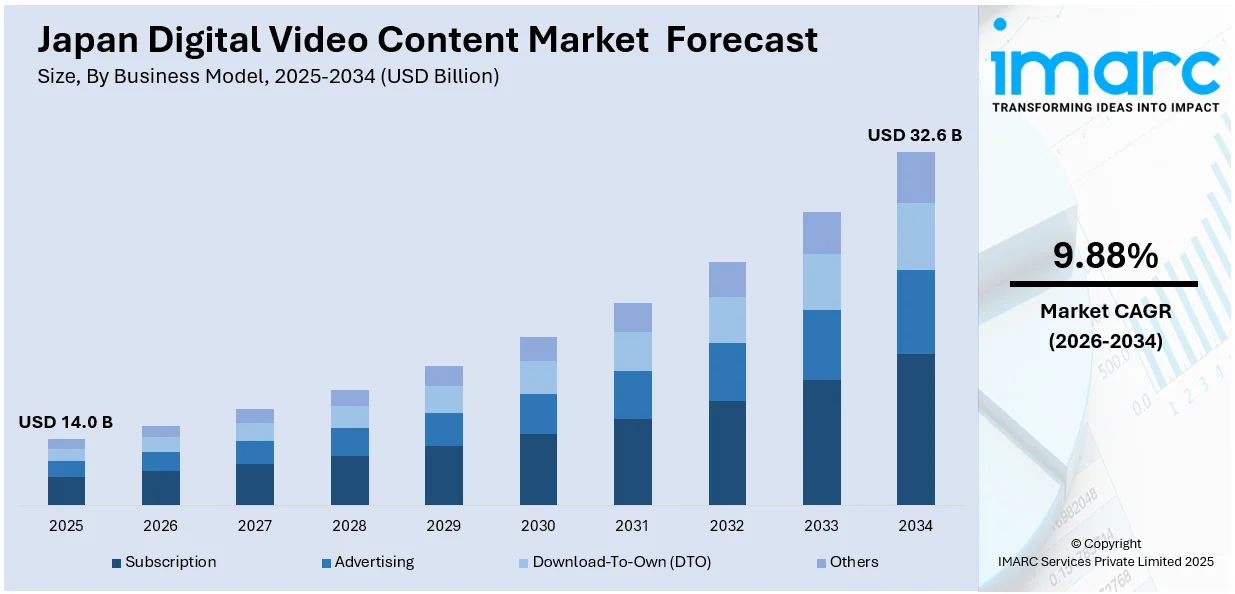

日本のデジタルビデオコンテンツ市場は、2025年に140億米ドル規模に達し、2034年には326億米ドルへと大幅に拡大すると予測されています。2026年から2034年にかけての年平均成長率(CAGR)は9.88%が見込まれており、この力強い成長は複数の主要因によって推進されています。

市場成長の最も重要な推進要因の一つは、日本における高いスマートフォンとインターネットの普及率です。日本は世界でも有数のインターネット普及率を誇り、2024年初頭のデータでは、インターネットユーザーが1億440万人(普及率84.9%)に達しています。また、ソーシャルメディアユーザーは9600万人(人口の78.1%)、携帯電話の有効接続数は1億8890万件(人口の153.6%)に上り、国民の大部分が高速ブロードバンドとモバイルインターネットにアクセスできる環境が整っています。この広範なアクセス環境により、消費者はスマートフォン、スマートテレビ、タブレット、ゲーム機など多様なデバイスで、場所や時間を選ばずにシームレスに動画コンテンツを視聴できるようになりました。YouTube、Netflix、Hulu Japanといった主要なモバイルアプリケーションを通じて、デジタルビデオコンテンツは人々の日常生活に深く浸透し、エンターテイメントの中心的な存在となっています。さらに、光ファイバーネットワークの整備と5G通信技術の拡大は、インターネット速度の飛躍的な向上をもたらし、これにより高画質・高品質なデジタルビデオコンテンツへの需要が今後一層高まることが期待されます。

次に、ストリーミングサービスの需要増加が市場を大きく牽引しています。近年、伝統的なテレビ視聴からオンデマンドのストリーミングプラットフォームへの移行が世界的に、そして日本でも顕著に進んでいます。Amazon Prime Video、Netflix、Disney+といったグローバルなサブスクリプション型サービスは、映画、アニメ、テレビ番組の膨大なライブラリを提供し、その利便性と多様性から絶大な人気を博しています。これに加え、U-NEXT、dTV、AbemaTVといった日本の主要プラットフォームも、独占的なローカルコンテンツや特定のジャンルに特化したサービスを提供することで、日本の視聴者の多様な嗜好にきめ細かく応えています。消費者は、パーソナライズされた視聴体験、広告なしの環境、そして高品質で独占的なコンテンツを強く求めており、これが各プラットフォームに継続的なコンテンツ投資とサービス改善を促す原動力となっています。伝統的なケーブルテレビからストリーミングサービスへ移行する「コードカッティング」の傾向が加速する中、ストリーミングサービスは日本のエンターテイメント業界において支配的な地位を確立しつつあり、デジタルビデオコンテンツ市場に極めて好影響を与えています。

さらに、5GやAI技術の進歩、オリジナルおよびローカライズされたコンテンツの台頭、そしてサブスクリプション型と広告サポート型のビジネスモデルの多様化も、市場の成長と視聴者のエンゲージメントを促進する重要な要素として機能しています。これらの複合的な要因が相まって、日本のデジタルビデオコンテンツ市場は今後も堅調な拡大を続けると予測されます。

日本のデジタルビデオコンテンツ市場は、技術革新と多様なセグメンテーションにより、大きな変革期を迎えています。特に、2024年9月には、アダプティブストリーミング技術のSeenThisが東京にオフィスを開設し、日本市場に本格参入しました。これにより、SeenThisはアジアでの事業展開を拡大し、日本の広告主は同社の先進技術を活用して、より効果的な動画ベースのキャンペーンを展開できるようになります。これまで日本のディスプレイ広告市場では静止画中心のバナー広告が主流でしたが、SeenThisの参入は、最先端の動画ソリューションを提供することで、市場に革命的な選択肢をもたらすと期待されています。

IMARC Groupの分析によると、日本のデジタルビデオコンテンツ市場は2026年から2034年までの予測期間において、特定のトレンドと地域レベルでの成長が見込まれています。同社のレポートでは、市場がビジネスモデル、タイプ、デバイスに基づいて詳細に分類されています。

ビジネスモデルの観点からは、サブスクリプション、広告、ダウンロード・トゥ・オウン(DTO)、その他が主要なセグメントとして挙げられ、これらが市場の収益源と消費者のコンテンツアクセス方法を多様化させています。

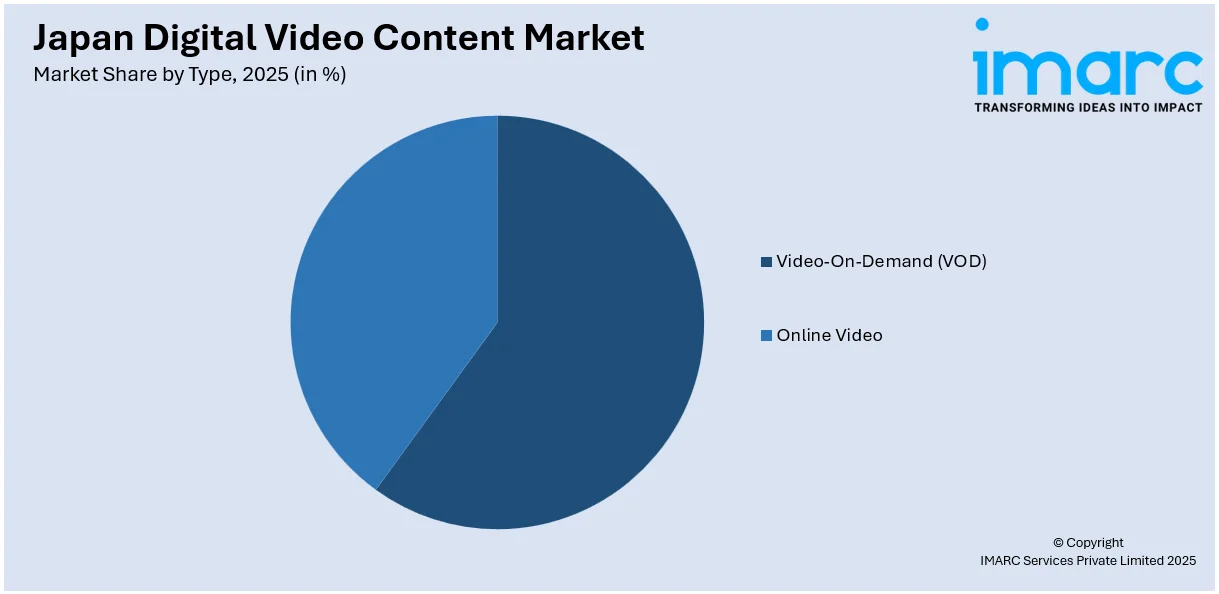

タイプの観点からは、ビデオ・オン・デマンド(VOD)とオンラインビデオが市場を構成する主要な要素です。VODはオンデマンドでの視聴を可能にし、オンラインビデオはライブストリーミングや短尺コンテンツなど、幅広い形式を含みます。

デバイスの観点からは、ラップトップ、PC、モバイル、その他が市場の利用状況を分析する上で重要であり、特にモバイルデバイスの普及はデジタルビデオコンテンツの消費を大きく促進しています。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった主要な地域市場が包括的に分析されており、それぞれの地域特性に応じた市場動向が示されています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、成功戦略、競争ダッシュボード、企業評価象限などが網羅されています。また、主要企業の詳細なプロファイルも含まれており、市場の競争力学を理解する上で貴重な情報源となっています。

市場の最新ニュースとしては、2024年11月に、日本のスキンケア・グルーミングブランドであるIlem Japanが、国際男性デーを記念して、俳優ジム・サーブを起用した新しいデジタルビデオキャンペーン(DVC)を開始しました。このキャンペーンでは、Sumuuzu Bentoグルーミングセットが、手軽で効果的なグルーミングソリューションとして紹介されており、デジタルビデオコンテンツがブランドプロモーションや消費者エンゲージメントにおいて果たす役割の重要性を示しています。

この市場は、技術革新、多様なビジネスモデル、広範なデバイス対応、そして地域ごとの特性を考慮した戦略により、今後も成長を続けると予測されます。特に、SeenThisのような先進技術企業の参入は、日本の広告市場に新たな活力を与え、動画コンテンツの可能性をさらに広げるでしょう。

「日本デジタルビデオコンテンツ市場レポート」は、日本のデジタルビデオコンテンツ市場に関する詳細かつ包括的な分析を提供するものです。このレポートは、2025年を基準年とし、2020年から2025年までの過去の市場動向と、2026年から2034年までの将来予測期間を対象としています。市場規模は億米ドル単位で評価され、その動向が詳細に分析されます。

レポートの主要な範囲には、過去のトレンドと将来の市場見通し、業界を牽引する要因と直面する課題、そしてビジネスモデル、デバイス、地域ごとの詳細なセグメント別市場評価が含まれます。具体的には、ビジネスモデルとしてサブスクリプション、広告、ダウンロード・トゥ・オウン(DTO)、その他が分析され、コンテンツタイプとしてはビデオ・オン・デマンド(VOD)とオンラインビデオが扱われます。利用デバイスは、ラップトップ、PC、モバイル、その他を網羅し、地域別では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な全地域が詳細な分析対象となります。購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、レポートはPDFおよびExcel形式で配信されます(特別リクエストによりPPT/Word形式も利用可能)。

このレポートは、日本デジタルビデオコンテンツ市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、ビジネスモデル、タイプ、デバイス、地域ごとの市場の内訳、バリューチェーンの各段階、市場を推進する主要な要因と課題、市場の構造と主要プレーヤー、そして市場における競争の度合いといった、ステークホルダーが抱くであろう重要な疑問に明確な回答を提供します。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本デジタルビデオコンテンツ市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、および市場のダイナミクスに関する包括的な定量的分析を提供します。この調査レポートは、市場の推進要因、課題、機会に関する最新かつ詳細な情報を提供し、戦略的な意思決定を支援します。また、ポーターのファイブフォース分析は、新規参入者の影響、競争上のライバル関係の激しさ、サプライヤーの交渉力、バイヤーの交渉力、そして代替品の脅威を評価するのに役立ち、ステークホルダーが日本デジタルビデオコンテンツ業界内の競争レベルとその魅力度を客観的に分析することを可能にします。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を深く理解し、市場における主要プレーヤーの現在の位置付けや戦略についての貴重な洞察を得ることができます。これにより、市場での優位性を確立するための戦略策定に貢献します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のデジタルビデオコンテンツ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のデジタルビデオコンテンツ市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のデジタルビデオコンテンツ市場 – ビジネスモデル別内訳

6.1 サブスクリプション

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 広告

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ダウンロード販売 (DTO)

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本のデジタルビデオコンテンツ市場 – タイプ別内訳

7.1 ビデオオンデマンド (VOD)

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 オンラインビデオ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のデジタルビデオコンテンツ市場 – デバイス別内訳

8.1 ノートパソコン

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 PC

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 モバイル

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本のデジタルビデオコンテンツ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 ビジネスモデル別市場内訳

9.1.4 タイプ別市場内訳

9.1.5 デバイス別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 ビジネスモデル別市場内訳

9.2.4 タイプ別市場内訳

9.2.5 デバイス別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 ビジネスモデル別市場内訳

9.3.4 タイプ別市場内訳

9.3.5 デバイス別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2020-2025)

9.4.3 ビジネスモデル別市場内訳

9.4.4 タイプ別市場内訳

9.4.5 デバイス別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2020-2025)

9.5.3 ビジネスモデル別市場内訳

9.5.4 タイプ別市場内訳

9.5.5 デバイス別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2020-2025)

9.6.3 ビジネスモデル別市場内訳

9.6.4 タイプ別市場内訳

9.6.5 デバイス別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地域

9.7.1 概要

9.7.2 市場の過去および現在のトレンド (2020-2025年)

9.7.3 ビジネスモデル別市場内訳

9.7.4 タイプ別市場内訳

9.7.5 デバイス別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地域

9.8.1 概要

9.8.2 市場の過去および現在のトレンド (2020-2025年)

9.8.3 ビジネスモデル別市場内訳

9.8.4 タイプ別市場内訳

9.8.5 デバイス別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のデジタルビデオコンテンツ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロフィール

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本のデジタルビデオコンテンツ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

デジタルビデオコンテンツとは、映像、音声、テキスト、グラフィックなどの要素をデジタルデータとして記録・保存・伝送される動画全般を指します。アナログ形式とは異なり、劣化しにくく、編集や複製が容易です。インターネットを通じて世界中に配信され、スマートフォン、PC、スマートテレビなど様々なデバイスで視聴されています。

デジタルビデオコンテンツには多種多様な形式が存在します。主なものとしては、映画、テレビ番組、アニメーション、ドキュメンタリー、ミュージックビデオ、ゲーム実況、Vlog、チュートリアル動画、企業プロモーションビデオ、オンライン広告、ライブストリーミング配信などが挙げられます。短尺のソーシャルメディア向け動画から長編映画まで、尺の長さも様々です。解像度もSDから8Kまで進化しており、VR(仮想現実)やAR(拡張現実)技術を用いた没入感の高いコンテンツも増えています。

デジタルビデオコンテンツは、エンターテインメント、教育、マーケティング、コミュニケーションなど、幅広い分野で活用されています。エンターテインメントでは、NetflixやYouTubeなどのプラットフォームを通じて、映画やドラマ、バラエティ番組が提供され、ユーザーはいつでもどこでも楽しめます。教育では、オンライン学習プラットフォームで講義動画や教材動画が配信され、遠隔教育や自己学習に貢献。ビジネスでは、製品紹介、企業ブランディング、採用活動のためのプロモーションビデオ、社内研修動画などが制作されています。マーケティングにおいては、SNS広告やWebサイトでの動画コンテンツが強力なツールです。個人間では、Vlogやライブ配信を通じて日常を共有したり、趣味の情報を発信したりするコミュニケーションツールとしても利用されています。

デジタルビデオコンテンツの制作、配信、視聴には様々な技術が関わっています。制作面では、高解像度カメラ、編集ソフトウェア(Adobe Premiere Pro, DaVinci Resolveなど)、CG制作ツール、VFX技術などが不可欠です。配信面では、動画圧縮技術(H.264/AVC, H.265/HEVCなど)によりデータ量を削減し、ストリーミング技術(HLS, DASHなど)によって安定したリアルタイム配信を実現しています。CDN(コンテンツデリバリーネットワーク)は、ユーザーに近いサーバーからコンテンツを配信し、視聴体験の向上に寄与します。視聴面では、様々なデバイスでの再生を可能にするコーデック技術、DRM(デジタル著作権管理)技術によるコンテンツ保護、AI(人工知能)を活用したレコメンデーションシステムなどが挙げられます。5G通信技術の普及により、高画質コンテンツのモバイル環境での視聴がよりスムーズになっています。