❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

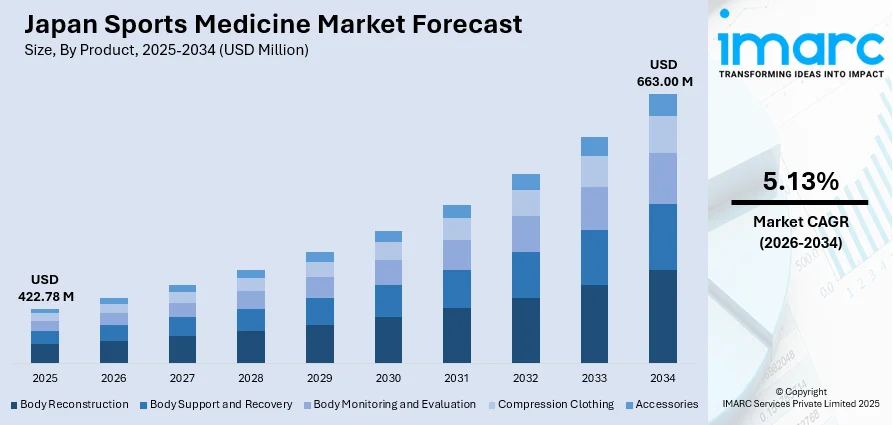

日本のスポーツ医療市場は、2025年に4億2278万米ドル、2034年には6億6300万米ドルに達すると予測され、2026年から2034年にかけて年平均成長率5.13%で成長する見込みです。この堅調な拡大は、高齢化しつつも活動的な人口の増加、レクリエーションおよび競技スポーツへの参加拡大によって牽引されています。高度な医療インフラ、低侵襲手術技術の革新、再生医療の導入が治療成果を向上させ、スポーツ庁による身体活動促進の政府イニシアチブや国際的な主要スポーツイベントへの準備も市場シェアを拡大させています。

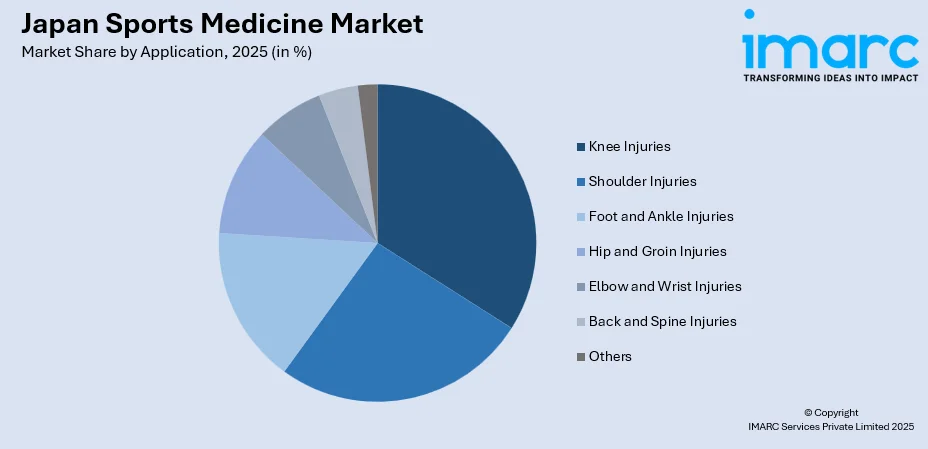

市場を製品別に見ると、スポーツ関連の筋骨格系損傷の再建需要から、身体再建が2025年に40.23%のシェアで優位に立っています。用途別では、前十字靭帯断裂や半月板損傷などの治療ニーズが高いため、膝の損傷が18.74%のシェアで最大です。エンドユーザー別では、包括的な診断・治療能力とリハビリテーションサービスを提供する病院が52.35%の最大のシェアを占めています。地域別では、専門施設や医療インフラが集中する関東地方が34%のシェアで最大です。

主要メーカーは、製品ポートフォリオの拡大、再生医療技術の進歩、医療機関との提携強化に注力し、関節鏡デバイス、生体誘導性インプラント、デジタルヘルスソリューションへの投資を通じてイノベーションを加速させています。

市場の進展は、運動損傷や筋骨格系疾患に対する革新的な治療ソリューションの採用、確立された医療インフラ、技術革新による低侵襲手術や再生医療の普及によって加速しています。また、世代を超えた健康意識の高まりがフィットネス活動への参加を促し、傷害予防・リハビリテーション製品への需要を増加させています。スポーツ庁によるスポーツ振興への継続的な政府支援も市場拡大を後押ししています。

主要トレンドとしては、再生医療の導入が治療プロトコルを変革しています。血小板豊富血漿(PRP)注射や幹細胞治療、生体誘導性インプラントが組織治癒を促進し、回復時間を短縮する能力で注目されています。次に、デジタルヘルスの統合が進展しており、ウェアラブル技術やデジタルプラットフォームが患者の回復状況や運動パフォーマンスをモニタリングし、個別化された治療や早期発見、遠隔医療を通じたコミュニケーションを可能にしています。さらに、低侵襲手術技術の改善も顕著で、高度な関節鏡手術は組織損傷の軽減、入院期間の短縮、リハビリテーションの加速を実現し、標準的な診療になりつつあります。

今後、人口動態の変化、技術革新、医療提供モデルの進化に牽引され、日本のスポーツ医療市場は持続的な拡大が見込まれます。あらゆる年齢層でのスポーツ参加率の増加と傷害予防意識の高まりが、専門的な医療製品・サービスへの需要を継続的に生み出すでしょう。

日本のスポーツ医療市場は、製品、用途、エンドユーザー、地域という主要なセグメントに分けられ、それぞれに主導的な分野が存在する。

製品別では、身体再建分野が2025年に市場全体の40.23%を占め、最も優勢である。このセグメントには、関節鏡デバイス、骨折・靭帯修復製品、整形外科用生物製剤、インプラント、人工装具などが含まれ、スポーツ外傷の外科的治療に不可欠である。アスリートの怪我の複雑化と、完全な機能回復への患者の期待の高まりが、高度な再建ソリューションへの需要を牽引している。バイオ誘導性材料、生体吸収性インプラント、低侵襲手術器具における技術革新は、治療成績を向上させ、回復期間を短縮している。2023年10月には、Smith+Nephewが日本肩関節学会でREGENETENバイオ誘導性インプラントを日本で発売し、回旋腱板断裂患者に新たな治療選択肢を提供した。医療機器メーカーと学術機関との共同研究も、日本人患者の解剖学的・生理学的特性に合わせた次世代の整形外科ソリューション開発を促進している。

用途別では、膝の怪我が2025年に市場全体の18.74%を占め、最も一般的である。これは、アスリートや活動的な人々における前十字靭帯損傷、半月板損傷、膝蓋大腿関節障害の高い発生率に起因する。膝関節の複雑な構造と運動中の生体力学的ストレスが、専門的な診断と治療アプローチを必要とする。治療法には、関節鏡下再建術、靭帯修復術、軟骨再生療法、包括的なリハビリテーションプログラムが含まれる。手術器具、画像診断技術、再生医療の進歩が診断精度と治療効果を高めている。サッカー、バスケットボール、スキーなどの高負荷スポーツへの参加増加が、プロ、アマチュア、レクリエーションのあらゆるアスリート層における膝の怪我管理ソリューションへの持続的な需要に貢献している。

エンドユーザー別では、病院が2025年に市場全体の52.35%を占め、圧倒的な優位性を示している。病院は、包括的な診断評価、外科的介入、術後リハビリテーションを必要とするスポーツ外傷の主要な治療拠点である。主要な大学病院や医療センターには、整形外科医、スポーツ医、理学療法士、アスレティックトレーナーが常駐する専門のスポーツ医学部門が設置されている。これらの施設は、怪我の評価から高度な画像診断、外科的治療、競技レベルへの安全かつ効率的な復帰を目的としたリハビリテーションプログラムまで、統合されたサービスを提供している。病院セグメントは、関節鏡装置、ロボット支援手術システム、高度な画像診断装置などの先進的な外科技術への多額の設備投資から恩恵を受けている。また、プロスポーツチームや全国的なスポーツ団体との提携を通じて、エリート競技者への専門的なケアを提供し、治療プロトコルを進化させる臨床研究も行っている。病院ベースのスポーツ医学プログラムは、整形外科の専門知識と栄養カウンセリング、心理的サポート、パフォーマンス最適化サービスを統合した学際的アプローチをますます重視している。

地域別では、関東地方が2025年に市場全体の34%を占め、主導的なセグメントとなっている。これは、大東京圏における高度な医療インフラ、専門的な整形外科施設、プロスポーツ組織の集中に起因する。この地域には、多数の大学病院、研究機関、包括的なスポーツ医学サービスを提供する民間専門クリニックが存在する。例えば、2025年1月には東京スポーツ整形外科が渋谷に北参道院を開設し、MRI画像診断装置や19床の入院病床を備えた5階建ての施設を提供している。高い人口密度、プレミアムな医療サービスへのアクセスを可能にする高い可処分所得、主要なスポーツ会場やトレーニング施設への近接性も、この地域の優位性に寄与している。関東地方に本拠を置くプロ野球、サッカー、オリンピック競技団体は、専門的な怪我の治療と予防プログラムに対する継続的な需要を生み出している。エリートアスリートとレクリエーションスポーツ愛好家の集中が、質の高いケアを求める強固な患者基盤を形成している。

日本のスポーツ医療市場は、高齢化と活動的なライフスタイルの増加、政府の支援、技術革新を背景に成長を続けており、地域医療ネットワーク全体で革新的なスポーツ医療技術の導入が加速している。

市場の成長要因としては、まず「高齢化と活動的な人口」が挙げられる。日本は世界最高水準の高齢化社会でありながら、全年齢層でフィットネス意識が高まっている。2024年9月には65歳以上が人口の29.3%を占め、高齢者も活発にスポーツに参加しており、2024年の調査では週に一度以上スポーツをする人が54.8%に達した。この長寿と活動的なライフスタイルの組み合わせが、加齢に伴う筋骨格系疾患やスポーツ傷害治療への持続的な需要を生み出している。次に、「政府の投資とインフラ整備」も重要な要因である。文部科学省とスポーツ庁は、スポーツ振興とアスリートのヘルスケアに多額の予算を投じ、国際競争力向上やアスリートへの医療提供を推進している。国内での主要な国際スポーツイベント開催準備も、スポーツ医療サービス提供のためのインフラ投資を後押しし、市場に好影響を与えている。さらに、「技術革新」が治療能力を向上させている。医療機器、デジタルヘルスプラットフォーム、再生医療の継続的な進歩は目覚ましく、オムロンヘルスケアによる遠隔医療プラットフォームの買収や、ウェアラブル技術による患者モニタリング、関節鏡器具、生体誘導性インプラント、AI診断ツールの進化により、回復期間を短縮しつつ優れた治療成果が実現され、高度なソリューションの導入が進んでいる。

一方で、市場にはいくつかの制約も存在する。「高額な治療費と保険適用制限」がその一つである。輸入インプラントや再生医療などの高度な治療は高額であり、幹細胞治療など革新的な治療に対する保険適用が限定的であるため、患者の自己負担が大きく、市場の普及を妨げている。また、「複雑な規制」も課題である。日本の医療機器規制は厳格で、再生医療等安全性確保法などに基づき、革新的な製品の承認には広範な文書作成、臨床検証、認証が必要となり、市場導入に時間を要する。さらに、「医療アクセスの地域格差」も問題視されている。高度なスポーツ医療機能は都市部に集中しており、地方や遠隔地では専門施設や認定医、リハビリテーションサービスが不足しており、地域間のアクセス格差が市場成長の制約となっている。

競争環境においては、日本のスポーツ医療市場は多国籍医療技術企業と国内医療提供者が競合している。主要メーカーは製品ポートフォリオの拡大、再生医療技術の推進、低侵襲手術ソリューションの開発に注力。関節鏡デバイス、整形外科用生物製剤、デジタルヘルスプラットフォーム分野で競争が激化している。医療機器企業と学術機関、プロスポーツ団体との戦略的連携が、研究革新と新技術の臨床的検証を促進している。

本レポートは、2025年を基準年とし、2020年から2025年の過去期間と2026年から2034年の予測期間で、日本のスポーツ医療市場の動向、成長要因、課題を分析する。製品(身体再建、サポート・回復、モニタリングなど)、用途(膝、肩、足首など)、エンドユーザー(病院、専門クリニックなど)、地域別に市場を評価する。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のスポーツ医療市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本のスポーツ医療市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のスポーツ医療市場 – 製品別内訳

6.1 身体再建

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場セグメンテーション

6.1.3.1 骨折および靭帯修復製品

6.1.3.2 関節鏡デバイス

6.1.3.3 インプラント

6.1.3.4 オルソバイオロジクス

6.1.3.5 義肢

6.1.4 市場予測 (2026-2034)

6.2 身体サポートと回復

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場セグメンテーション

6.2.3.1 装具およびサポーター

6.2.3.2 理学療法

6.2.3.2.1 温熱療法

6.2.3.2.2 超音波療法

6.2.3.2.3 レーザー療法

6.2.3.2.4 電気刺激療法

6.2.4 市場予測 (2026-2034)

6.3 身体モニタリングと評価

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場セグメンテーション

6.3.3.1 心臓モニタリング

6.3.3.2 呼吸モニタリング

6.3.3.3 血行動態モニタリング

6.3.3.4 筋骨格モニタリング

6.3.4 市場予測 (2026-2034)

6.4 コンプレッションウェア

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 アクセサリー

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2020-2025)

6.5.3 市場セグメンテーション

6.5.3.1 包帯

6.5.3.2 消毒剤

6.5.3.3 テープ

6.5.3.4 その他

6.5.4 市場予測 (2026-2034)

7 日本のスポーツ医療市場 – 用途別内訳

7.1 膝の怪我

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 肩の怪我

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 足と足首の怪我

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 股関節と鼠径部の怪我

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 肘と手首の怪我

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 背中と脊椎の怪我

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

7.7 その他

7.7.1 過去および現在の市場トレンド (2020-2025)

7.7.2 市場予測 (2026-2034)

8 日本のスポーツ医療市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 整形外科専門クリニック

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 フィットネス・トレーニングセンター

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 外来手術センター (ASCs)

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本のスポーツ医療市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 用途別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 用途別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 用途別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 用途別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 用途別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 用途別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 用途別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 用途別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のスポーツ医療市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載していません。完全なリストは最終報告書で提供されます。

12 日本のスポーツ医療市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

スポーツ医学は、アスリートや運動を行う人々の健康を総合的にサポートする医療分野でございます。その目的は、スポーツ活動における怪我の予防、診断、治療、そしてリハビリテーションを通じて、安全な競技参加とパフォーマンスの向上を図ることにあります。単に怪我を治すだけでなく、運動能力の最大限の引き出しと、長期的な健康維持を目指す学際的なアプローチが特徴でございます。

この分野は多岐にわたる専門領域を含んでおります。整形外科スポーツ医学は、骨、関節、筋肉、靭帯、腱などの運動器系の怪我や障害を専門とし、内科スポーツ医学は、心臓、呼吸器、代謝などの内科的側面からアスリートの健康を管理いたします。その他、怪我からの機能回復を目指すリハビリテーション、最適なパフォーマンスと回復を支えるスポーツ栄養学、精神的な側面からサポートするスポーツ心理学、そして怪我そのものを未然に防ぐための傷害予防学などが挙げられます。

スポーツ医学の用途は非常に広範でございます。プロのアスリートに対しては、精密な診断と迅速な治療、そして早期復帰のための高度なリハビリテーションプログラムを提供し、パフォーマンスの最適化を支援いたします。アマチュアスポーツ愛好家や一般の方々に対しては、安全な運動習慣の確立、運動による健康増進、生活習慣病の予防、そして怪我の適切な管理と治療を行います。具体的には、運動前の健康診断、怪我の診断と治療、手術後のリハビリテーション、栄養指導、メンタルサポート、そしてトレーニングプログラムの策定などが含まれます。

関連する技術も日々進化しております。診断においては、MRI、CT、超音波診断装置といった高度な画像診断技術が怪我の正確な評価に不可欠でございます。治療面では、関節鏡手術のような低侵襲な手術手技が普及し、患者様の負担軽減と早期回復に貢献しております。また、ウェアラブルセンサーを用いた生体データのリアルタイムモニタリングや、バイオメカニクス解析による動作分析は、怪我のリスク評価やパフォーマンス向上に役立てられております。さらに、PRP療法や幹細胞治療といった再生医療も、組織の修復と回復を促進する新たな選択肢として注目されており、等速性運動機器などの先進的なリハビリテーション機器も機能回復を強力にサポートいたします。遠隔医療や遠隔モニタリング技術も、地理的な制約を超えて専門的なケアを提供する上で重要な役割を果たし始めております。