❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

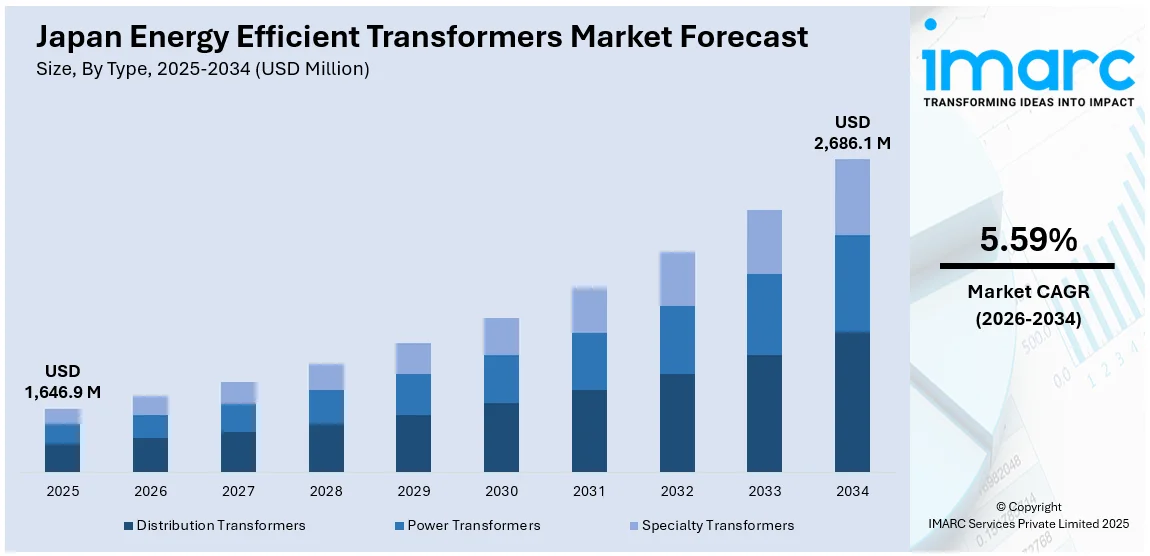

日本のエネルギー効率の高い変圧器市場は、2025年に16億4690万ドルに達し、2034年には26億8610万ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は5.59%が見込まれています。この市場成長の主な推進要因は、厳格な国内エネルギー規制と、老朽化した送電網インフラを効率的な技術で近代化するという政府の長期的なビジョンです。

福島第一原発事故後のエネルギーミックス再編を受け、日本は送配電インフラにおける効率基準を強化しました。「トップランナー制度」や省エネ法といった規制枠組みは、エネルギー損失を最小限に抑える変圧器の導入を義務付けています。これにより、電力会社やグリッド事業者は、性能と環境基準の両方に合致する省エネ型代替品への設備更新を進めています。経済産業省(METI)は、技術ガイドラインの発行や適合設備へのインセンティブ提供を通じて、この動きを強力に支援しています。特に、電力品質と土地制約が厳しい都市部では、コンパクトで高性能な変圧器システムが不可欠です。

また、再生可能エネルギープロジェクトの増加と地域グリッドの拡大は、変動する負荷の下でも安定した性能を発揮できる低損失変圧器の必要性を高めています。電力部門の段階的な自由化も、民間企業が差別化と信頼性確保のために先進インフラへ投資するインセンティブとなっています。既存の変電所における改修プロジェクトや、再生可能エネルギー統合に伴う計画的な設備増強も、低損失機器への需要をさらに強化しています。

技術革新も市場を牽引しています。2025年5月19日には、日立エナジーが世界初の765kV/400kV、250MVA天然エステル充填変圧器の試験に成功しました。この超高電圧AC変圧器は、鉱物油の2倍の引火点を持ち、生分解性のエステル流体と日立独自の破裂耐性技術「TXpand™」を特徴とし、安全性と環境性能を大幅に向上させています。これは、電力需要の増加と環境基準の厳格化が進む中で、持続可能で大容量のソリューションを提供し、日本のグリッド近代化目標を支援するものです。

さらに、日本の高度に工業化された経済は、電化された運用、デジタル製造、低排出モビリティへの強い移行期にあり、これらすべてが安定かつ効率的な電力供給システムを必要としています。自動車、鉄道、半導体製造といった分野では、高感度な機器を保護し、変動負荷下で電圧精度を維持するために、信頼性の高い変圧器が不可欠です。電気自動車(EV)インフラの拡大も、高性能変圧器の着実な導入機会を生み出しており、日本の省エネ変圧器市場のシェアをさらに拡大させています。これらの多岐にわたる要因が、日本の省エネ変圧器市場の成長を強力に推進しています。

日本における高効率変圧器市場は、電気自動車(EV)充電ステーションの急速な普及、データセンターの増設、そして「Society 5.0」に代表される産業オートメーションの進展といった、現代社会のエネルギー需要の変化によって新たな局面を迎えています。これらの動向は、特に迅速な負荷応答能力を持つ高効率変圧器の導入機会を大きく拡大させています。同時に、より広範なエネルギー管理システムと連携し、データ通信が可能なデジタル統合型電力機器への需要も高まっています。

このような背景のもと、日本の経済産業省(METI)は2023年10月27日、建物および工場で使用される変圧器に関する新たなエネルギー効率基準を公布しました。この基準は2026年度からの施行を目指しており、定格一次電圧が600Vから7,000Vの交流回路用変圧器が対象となります。具体的には、変圧器のタイプ、相数、周波数、容量、および仕様に基づいて24の異なるカテゴリに細分化されています。変圧器は送電される総エネルギーの2~3%を消費するとされており、新基準は2019年レベルと比較してエネルギー損失を約11.4%削減することを目標としています。これは、「エネルギーの使用の合理化等に関する法律(省エネ法)」に沿った日本のエネルギー効率改善努力において、極めて重要な一歩となります。高効率変圧器の導入は、単なる省エネに留まらず、電力系統全体の安定化と持続可能性向上に貢献すると期待されています。

高効率変圧器は、特にハイテク製造業の現場において、電力消費の削減と予期せぬダウンタイムの低減を実現する上で不可欠な要素です。また、都市交通網における鉄道電化プロジェクトでは、その小型設計、優れた運用安定性、そして電磁両立性(EMI)基準への厳格な準拠が求められることから、低損失変圧器が特に重視されています。さらに、産業施設や商業施設における蓄電池エネルギー貯蔵システム(BESS)の統合が進む中で、効率的な変圧器は高電圧グリッドと消費者側の多様な資産とを円滑に接続する重要な架け橋としての役割を担っています。このような産業エネルギーアーキテクチャの継続的な変革は、先進的な変圧器の導入に向けた堅固な需要パイプラインを創出し続けています。

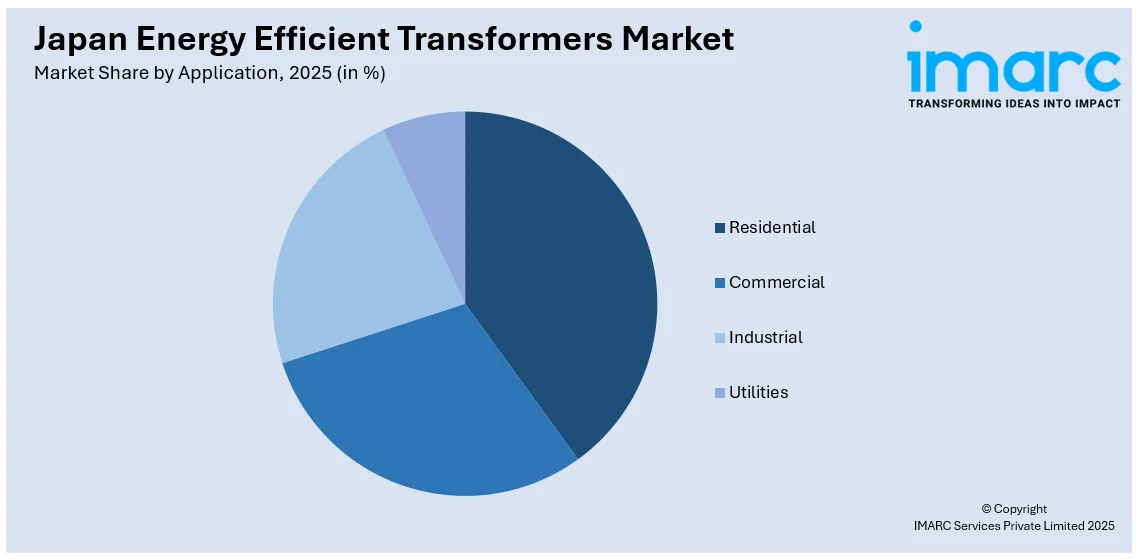

IMARC Groupの市場分析レポートによると、日本のエネルギー効率変圧器市場は、2026年から2034年までの予測期間において、複数の主要なセグメントに基づいて詳細に分析されています。タイプ別では、配電用変圧器、電力用変圧器、特殊用変圧器といった主要なカテゴリが含まれます。冷却方式別では、油入変圧器と乾式変圧器の二つの主要なタイプに分類されます。効率レベル別では、低効率変圧器、高効率変圧器、そして超高効率変圧器が挙げられ、技術進化の方向性を示唆しています。用途別では、住宅、商業、産業、公益事業といった幅広い分野での需要が分析対象となっています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要な地域市場が包括的に分析されており、地域ごとの特性や需要動向が明らかにされています。この市場調査レポートは、競争環境についても詳細な分析を提供しており、市場の全体像と将来の展望を理解する上で重要な情報源となっています。

日本の高効率変圧器市場に関するレポートは、市場構造、主要企業のポジショニング、トップ戦略、競争状況、および企業評価象限を詳細に分析し、主要企業のプロファイルも提供しています。市場の最新ニュースとして、2024年4月5日、三菱電機は配電用変圧器事業を名古屋製作所から日立産機システムへ移管すると発表しました。この事業統合は2026年4月1日までに完了する予定であり、日立はこれにより、高エネルギー効率かつ環境に優しい変圧器のポートフォリオを拡大し、先進的なグリッドエッジソリューションへの注力を強化することを目指します。

本レポートは、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。市場規模は百万米ドル単位で示され、過去のトレンドと市場見通し、業界の促進要因と課題、そしてセグメント別の過去および将来の市場評価を深く掘り下げています。対象となるセグメントは多岐にわたり、「タイプ」では配電用変圧器、電力用変圧器、特殊変圧器を、「冷却タイプ」では油入式変圧器、乾式変圧器を、「効率レベル」では低効率、高効率、超高効率変圧器を、「用途」では住宅、商業、産業、公益事業を、そして日本の主要「地域」では関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国をカバーしています。

このレポートは、日本の高効率変圧器市場がこれまでどのように推移し、今後数年間でどのようにパフォーマンスを発揮するか、また、タイプ別、冷却タイプ別、効率レベル別、用途別、地域別の市場内訳はどのようになっているかといった重要な疑問に答えます。さらに、日本の高効率変圧器市場のバリューチェーンにおける様々な段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして市場における競争の程度についても詳細に分析しています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、過去および現在の市場トレンド、市場予測、そして日本の高効率変圧器市場のダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供するとともに、ポーターの5フォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ちます。これにより、ステークホルダーは日本の高効率変圧器業界内の競争レベルとその魅力度を分析し、競争環境を理解し、市場における主要プレーヤーの現在の位置付けに関する洞察を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の省エネ変圧器市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の省エネ変圧器市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の省エネ変圧器市場 – タイプ別内訳

6.1 配電用変圧器

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 電力用変圧器

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 特殊変圧器

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

7 日本の省エネ変圧器市場 – 冷却方式別内訳

7.1 油入変圧器

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 乾式変圧器

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本の省エネ変圧器市場 – 効率レベル別内訳

8.1 低効率変圧器

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 高効率変圧器

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 超高効率変圧器

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

9 日本の省エネ変圧器市場 – 用途別内訳

9.1 住宅用

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 商業用

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 産業用

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 公益事業

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

10 日本の省エネ変圧器市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025)

10.1.3 タイプ別市場内訳

10.1.4 冷却方式別市場内訳

10.1.5 効率レベル別市場内訳

10.1.6 用途別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025)

10.2.3 タイプ別市場内訳

10.2.4 冷却方式別市場内訳

10.2.5 効率レベル別市場内訳

10.2.6 用途別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025)

10.3.3 タイプ別市場内訳

10.3.4 冷却方式別市場内訳

10.3.5 効率レベル別市場内訳

10.3.6 用途別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025)

10.4.3 タイプ別市場内訳

10.4.4 冷却方式別市場内訳

10.4.5 効率レベル別市場内訳

10.4.6 用途別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025)

10.5.3 タイプ別市場内訳

10.5.4 冷却方式別市場内訳

10.5.5 効率レベル別市場内訳

10.5.6 用途別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025)

10.6.3 タイプ別市場内訳

10.6.4 冷却方式別市場内訳

10.6.5 効率レベル別市場内訳

10.6.6 用途別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025)

10.7.3 タイプ別市場内訳

10.7.4 冷却方式別市場内訳

10.7.5 効率レベル別市場内訳

10.7.6 用途別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025)

10.8.3 タイプ別市場内訳

10.8.4 冷却方式別市場内訳

10.8.5 効率レベル別市場内訳

10.8.6 用途別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034)

11 日本のエネルギー効率の高い変圧器市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な成功戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 企業D

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 企業E

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

13 日本のエネルギー効率の高い変圧器市場 – 業界分析

13.1 推進要因、阻害要因、機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

エネルギー効率の高い変圧器は、電力変換プロセスにおけるエネルギー損失を最小限に抑えるように設計された変圧器を指します。従来の変圧器と比較して、運用中の電力消費量を大幅に削減し、電気料金の低減、二酸化炭素排出量の削減、および環境負荷の軽減に貢献します。これは、主に優れた鉄心材料(アモルファス金属や高効率方向性電磁鋼板など)、最適化された巻線構造、および高度な設計技術を採用することで実現されます。無負荷損や負荷損といった内部損失を低減することが、その主要な目的です。

主な種類としては、アモルファス変圧器、高効率方向性電磁鋼板変圧器、乾式変圧器、および油入変圧器が挙げられます。アモルファス変圧器は、アモルファス金属を鉄心に用いることで、特に無負荷損を極めて低く抑えることができます。高効率方向性電磁鋼板変圧器は、高品質な方向性電磁鋼板を使用し、従来のケイ素鋼板変圧器よりも効率を高めています。乾式変圧器は、樹脂モールド型などが多く、難燃性や保守性に優れ、屋内設置に適しており、高効率設計が可能です。油入変圧器も、最新の材料と設計により高効率化が進められています。

これらの変圧器は、幅広い分野で利用されています。例えば、工場や製造ラインなどの産業施設では、生産コスト削減のために導入されます。オフィスビル、商業施設、データセンターといった商業ビルディングでは、電力消費の大部分を占める空調や照明、IT機器への電力供給において省エネルギー化を実現します。太陽光発電所や風力発電所などの再生可能エネルギーシステムでは、発電された電力を効率的に送電網に接続するために不可欠です。また、スマートグリッドの一部として、電力系統全体の効率向上と安定運用に貢献し、病院や学校、交通機関などの公共インフラにおいても、信頼性と省エネ性能が求められています。

関連技術としては、先進的な鉄心材料の開発が挙げられます。アモルファス金属や、より高性能な方向性電磁鋼板は、損失低減の鍵となります。また、巻線の配置や材料を最適化する巻線技術も重要です。変圧器の損失を正確に測定し、シミュレーションによって設計を最適化する損失測定・分析技術も進化しています。さらに、変圧器の運転状況をリアルタイムで監視し、効率的な運用を支援するスマート監視システムや、負荷変動に応じて電圧を調整し、常に最適な効率を維持する負荷時タップ切換器(OLTC)などの電圧調整技術も関連が深いです。効率的な冷却システムも、変圧器の性能維持と長寿命化に寄与します。