❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

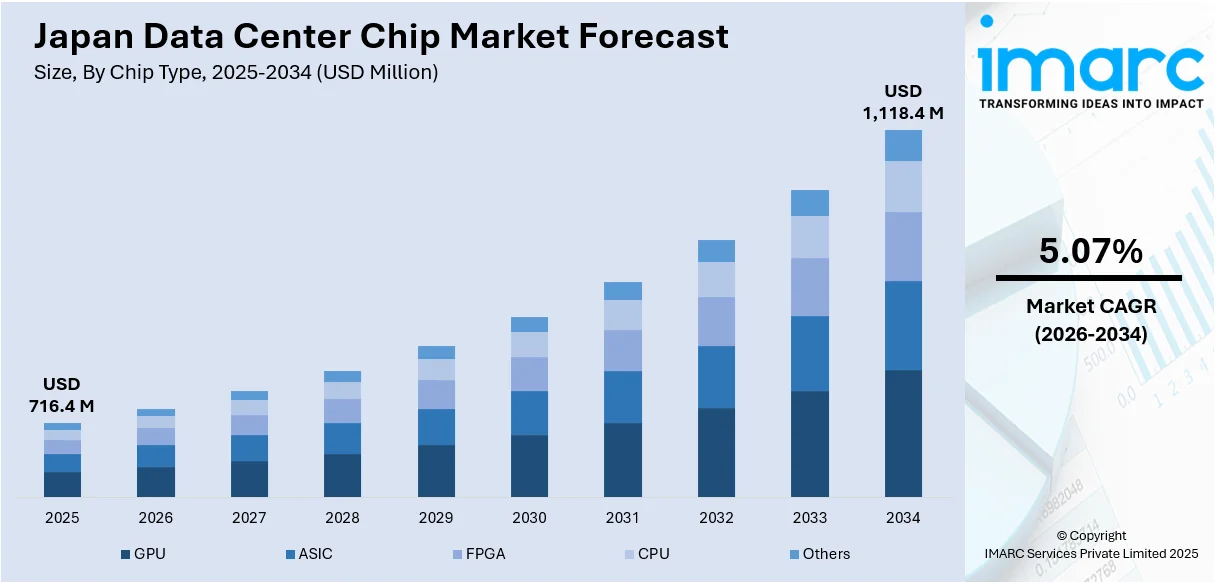

日本のデータセンターチップ市場は、2025年に7億1640万米ドルに達し、2034年には11億1840万米ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)5.07%で拡大する見込みです。この市場拡大は、AIワークロードの増加、クラウド導入の加速、および国のデジタル戦略によって強力に推進されています。特に、生成AIの普及、ハイパースケールインフラの構築、国内チップ供給網の強化、先進データセンター施設への投資が、高性能GPUやAIアクセラレータへの需要を大きく高めています。

AI開発への注力は、大量かつ低遅延のワークロードに対応できる高度なチップへの需要を刺激しています。日本の企業および公共部門では、生成AIの運用への統合が加速しており、モデルトレーニングや推論に特化したGPUやAIアクセラレータといった専用チップへの移行が進んでいます。これらのチップには、大規模なAIタスクを処理する際に、高いパフォーマンスを維持しつつ、エネルギー消費を抑え、熱効率を向上させる能力が不可欠です。この傾向を象徴するように、2025年3月には、alt Inc.とHighreso Co. Ltd.がNvidia H100およびH200チップを搭載したAI最適化データセンター「alt GPU Cloud」を共同で立ち上げ、国内AI能力強化へのコミットメントを示しました。今後、日本のデータセンター事業者は、自律移動、ロボティクス、金融モデリング、国家研究イニシアチブといった多様な分野で、柔軟かつスケーラブルなパフォーマンスを提供する、より多様なチップアーキテクチャを採用すると予想されます。進化するAI環境に対応し、増大する計算ニーズにインフラが適合し続けるためには、チップ革新への継続的な投資が不可欠です。

国際協力は、特にAIインフラにおいて、より強靭で機敏なチップエコシステムを構築するための日本の戦略の要石となっています。データセンター容量の増加とAI導入の拡大に伴い、日本は次世代コンピューティングの地域ハブとしての地位を確立しつつあります。政府と民間部門は、専門知識の獲得、チップサプライチェーンの強靭化と短縮、そして高度なハードウェアソリューションの市場投入期間の加速を目指し、国境を越えたパートナーシップを積極的に奨励しています。これらの取り組みは、デジタルレジリエンスと経済安全保障に関する国家戦略とも密接に連携しています。

韓国のスタートアップRebellionsは、日本の拡大するAIデータセンター市場への本格参入を目指し、東京に新拠点を設立しました。この動きは、AIインフラ開発者や企業ユーザーとの地理的近接性を求めるチップメーカーにとって、日本が極めて魅力的な進出先となっている現状を浮き彫りにしています。このような国境を越えた事業展開は、高性能チップへのアクセスを改善するだけでなく、高度な技術ノウハウの移転を促進し、現地に合わせたサポートサービスを提供することで、日本のAIエコシステムを強化します。日本側にとっては、医療、製造自動化、デジタル政府プラットフォームといった国の重要セクターにおいて、AI対応チップを迅速かつ効率的に導入する能力が向上します。国際的な連携を通じて国内のチップエコシステムを強化することは、AIインフラ分野における日本の技術的リーダーシップを維持するという国家目標を強力に後押しするものです。

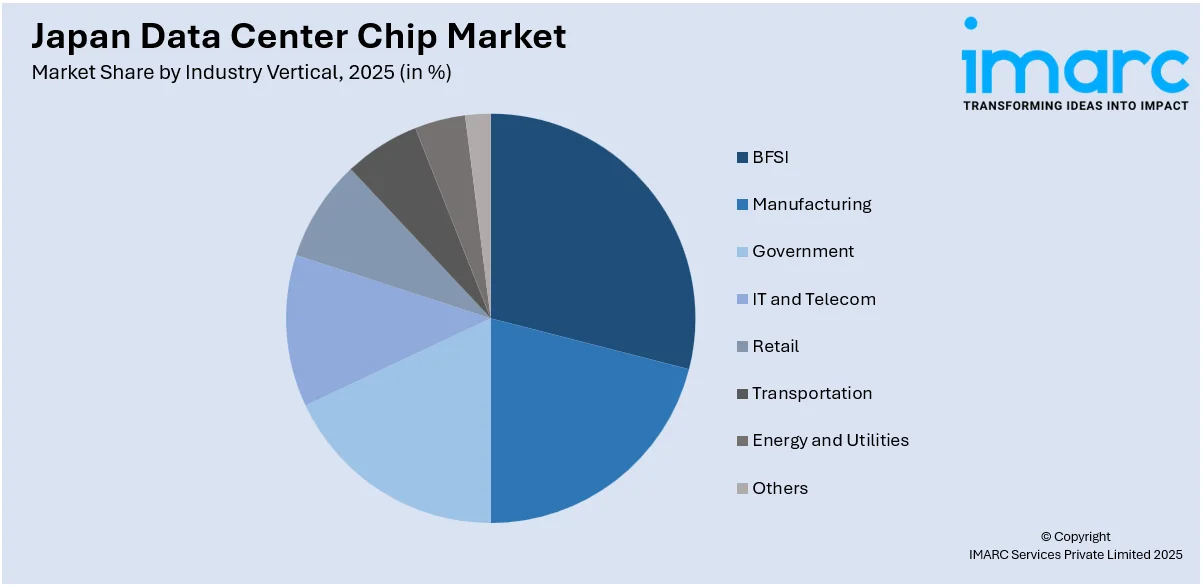

IMARC Groupの市場分析レポートは、日本のデータセンターチップ市場における主要トレンドを詳細に分析し、2026年から2034年までの国レベルでの予測を提供しています。このレポートでは、市場が複数のセグメントに分類されています。まず、チップタイプ別では、GPU、ASIC、FPGA、CPU、その他といった多様な半導体チップが対象とされています。次に、データセンター規模別では、中小規模のデータセンターと大規模データセンターに分けられ、それぞれの市場動向が分析されています。さらに、産業分野別では、BFSI(銀行・金融サービス・保険)、製造業、政府機関、IT・通信、小売業、運輸業、エネルギー・公益事業、その他といった幅広い業種における需要が詳細に調査されています。

地域別分析も包括的に行われており、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場がそれぞれ詳細に評価されています。

競争環境に関しては、市場構造、主要企業のポジショニング、トップ戦略、競争ダッシュボード、企業評価象限など、多角的な視点から包括的な分析が提供されています。また、市場を牽引する主要企業の詳細なプロファイルも掲載されており、業界の全体像と各プレイヤーの戦略的動向が把握できるようになっています。

最新の市場ニュースとして、2025年3月には三菱商事とJFEが、川崎市にAIに特化したデータセンターを建設する計画を発表しました。このデータセンターは高性能半導体を利用する予定であり、生成AIワークロードの急増によるデータセンターチップ需要の高まりと、日本の戦略的な再構築の動きを背景としたものです。この開発は、日本のAIインフラ市場の活況を象徴する出来事と言えます。

日本のデータセンターチップ市場は、クラウドの成長、AIの導入、デジタルインフラの拡大を背景に、急速な需要増加と顕著な成長を遂げています。特に、2025年1月にはESRとCloudHQが大阪のコスモスクエアデータセンター向けに20億米ドルの合弁事業を立ち上げ、段階的に130MWの容量をサポートする高度なデータセンターチップへの需要を大きく押し上げました。

この市場に関する包括的なレポートは、2020年から2034年までの期間を対象とし、市場の動向、予測、およびダイナミクスを詳細に分析しています。分析の基準年は2025年、過去期間は2020年から2025年、予測期間は2026年から2034年で、単位は百万米ドルです。

レポートの範囲は、歴史的トレンドと市場見通しの探求、業界の触媒と課題、そして以下のセグメントごとの歴史的および将来の市場評価を含みます。

* **チップタイプ別**: GPU、ASIC、FPGA、CPU、その他。

* **データセンター規模別**: 中小規模、大規模。

* **産業分野別**: BFSI(銀行・金融サービス・保険)、製造業、政府、IT・通信、小売、運輸、エネルギー・公益事業、その他。

* **地域別**: 関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方。

本レポートは、日本のデータセンターチップ市場がこれまでどのように推移し、今後どのように展開するか、チップタイプ別、データセンター規模別、産業分野別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の度合いといった重要な疑問に答えます。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020年から2034年までの様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、日本のデータセンターチップ市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報を提供し、ポーターのファイブフォース分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、バイヤーの交渉力、代替品の脅威の影響を評価するのに役立ちます。これにより、日本のデータセンターチップ業界内の競争レベルとその魅力度を分析し、競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のデータセンターチップ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のデータセンターチップ市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本のデータセンターチップ市場 – チップタイプ別内訳

6.1 GPU

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ASIC

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 FPGA

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 CPU

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 その他

6.5.1 過去および現在の市場動向 (2020-2025)

6.5.2 市場予測 (2026-2034)

7 日本のデータセンターチップ市場 – データセンター規模別内訳

7.1 中小規模

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 大規模

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

8 日本のデータセンターチップ市場 – 産業分野別内訳

8.1 BFSI

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 製造業

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 政府

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 IT・通信

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 小売

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 運輸

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 市場予測 (2026-2034)

8.7 エネルギー・公益事業

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 市場予測 (2026-2034)

8.8 その他

8.8.1 過去および現在の市場動向 (2020-2025)

8.8.2 市場予測 (2026-2034)

9 日本のデータセンターチップ市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 チップタイプ別市場内訳

9.1.4 データセンター規模別市場内訳

9.1.5 産業分野別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 チップタイプ別市場内訳

9.2.4 データセンター規模別市場内訳

9.2.5 産業分野別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 チップタイプ別市場内訳

9.3.4 データセンター規模別市場内訳

9.3.5 産業分野別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 チップタイプ別市場内訳

9.4.4 データセンター規模別市場内訳

9.4.5 産業分野別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 チップタイプ別市場内訳

9.5.4 データセンター規模別市場内訳

9.5.5 産業分野別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 チップタイプ別市場内訳

9.6.4 データセンター規模別市場内訳

9.6.5 産業分野別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 チップタイプ別市場内訳

9.7.4 データセンター規模別市場内訳

9.7.5 産業分野別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 チップタイプ別市場内訳

9.8.4 データセンター規模別市場内訳

9.8.5 産業分野別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本のデータセンターチップ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストは最終レポートで提供されます。

12 日本のデータセンターチップ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

データセンターチップとは、データセンターの膨大な計算、ネットワーク、ストレージの要件を満たすために特別に設計された半導体デバイスの総称です。これらは、高い性能、エネルギー効率、信頼性、およびスケーラビリティを実現するように最適化されており、現代のデジタルインフラストラクチャの基盤を形成しています。

主な種類としては、まず「CPU(中央演算処理装置)」が挙げられます。これはサーバーの頭脳として機能し、一般的な計算処理を担当します。IntelのXeonやAMDのEPYCなどが代表的で、多数のコア、高いクロック速度、大容量キャッシュメモリを特徴とします。次に「GPU(画像処理装置)」は、AI/機械学習のトレーニングや推論、科学シミュレーション、データ分析など、並列処理が求められるワークロードに特化しています。NVIDIAのH100やA100、AMDのInstinctシリーズなどが有名で、膨大な数の並列コアと高いメモリ帯域幅を備えています。

さらに、「ASIC(特定用途向け集積回路)」は、特定のタスク(例:GoogleのTPUのようなAI推論、ネットワーク処理ユニット)のためにカスタム設計されたチップで、その用途において非常に高い効率を発揮します。また、「FPGA(フィールドプログラマブルゲートアレイ)」は、ハードウェアレベルで再構成可能な柔軟性を持つチップで、ネットワークアクセラレーションやカスタムロジック、AI開発の初期段階などで利用されます。最近では、「DPU(データ処理装置)やIPU(インフラ処理装置)」も注目されています。これらは、ネットワーク、ストレージ、セキュリティといったインフラストラクチャ関連のタスクをCPUからオフロードし、システム全体の効率とセキュリティを向上させる役割を担っています。NVIDIAのBlueFieldやIntelのIPUがその例です。

これらのデータセンターチップは、多岐にわたる用途で活用されています。例えば、「クラウドコンピューティング」では、IaaS、PaaS、SaaSといった各種クラウドサービスの基盤を支えています。「AI/機械学習」分野では、大規模言語モデルのトレーニングや画像認識、レコメンデーションシステムなどの推論処理に不可欠です。「ビッグデータ分析」では、膨大なデータセットの処理と分析を通じて、ビジネスインテリジェンスや科学研究に貢献しています。「高性能計算(HPC)」では、気象予測、創薬、物理シミュレーションといった複雑な計算を可能にします。また、「エンタープライズサーバー」では、企業の基幹業務アプリケーションやデータベース、仮想化環境を動かすために利用され、「ネットワークインフラ」では、データセンター内のルーター、スイッチ、ファイアウォールなどの機能を実現しています。

関連技術としては、チップの性能と集積度を高める「先進パッケージング技術」があります。これには、複数のチップレットを統合する技術や、HBM(High Bandwidth Memory)のような3Dスタッキング技術が含まれます。また、高密度化と高性能化に伴う発熱を管理するための「冷却技術」も重要で、液冷(直接冷却や液浸冷却)や高度な空冷システムが開発されています。チップ間やコンポーネント間の高速通信を可能にする「インターコネクト技術」も不可欠で、PCIe Gen5/Gen6、CXL(Compute Express Link)、NVLink、InfiniBandなどが挙げられます。さらに、効率的な電力供給と消費を管理する「電力管理技術」や、ハードウェアレベルでの暗号化、セキュアブート、トラステッド実行環境(TEE)などの「セキュリティ機能」も、データセンターチップの信頼性を高める上で重要ですし、チップの性能を最大限に引き出すための「ソフトウェア最適化」も欠かせません。これには、特定のアーキテクチャに最適化されたコンパイラ、ライブラリ(例:CUDA、OpenCL)、および機械学習フレームワーク(TensorFlow、PyTorch)などが含まれます。