❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

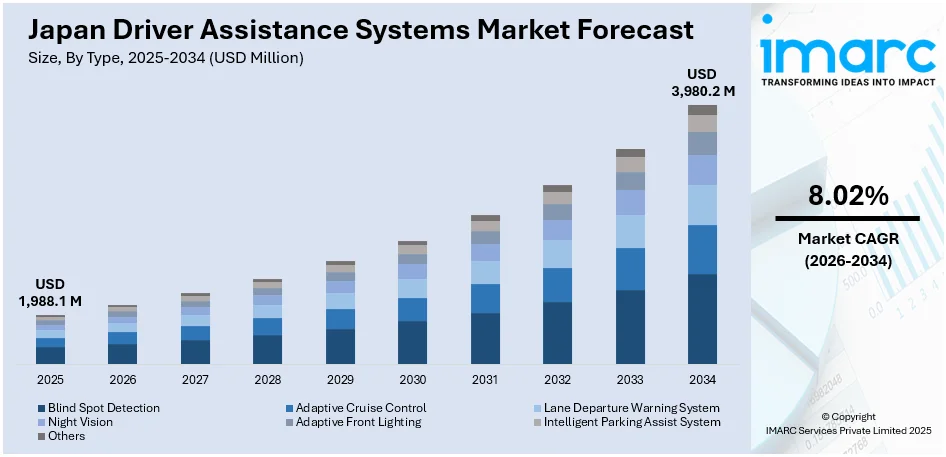

日本の運転支援システム市場は、2025年に19億8810万米ドル規模に達し、2034年には39億8020万米ドルへと成長すると予測されています。この期間(2026年~2034年)の年平均成長率(CAGR)は8.02%が見込まれており、市場の拡大は、交通事故の削減と運転快適性の向上に資する技術への需要の高まり、および環境保護と経済的メリットを理由とした電気自動車(EV)の普及加速によって強力に推進されています。

現在の市場動向として顕著なのは、交通安全に対する国民意識の著しい向上です。ドライバーや同乗者は、交通衝突事故に伴うリスクをこれまで以上に認識するようになり、事故を未然に防ぐための予防的な安全機能を備えた車両を積極的に求めています。具体的には、死角検知システムや自動緊急ブレーキといった先進運転支援システム(ADAS)が、ヒューマンエラーの防止に効果的であることから、その人気を急速に高めています。日本政府および自動車メーカーは、全国的な安全キャンペーンや法規制の整備を通じてこれらの技術の普及を強力に推進しており、消費者は単なる利便性だけでなく、能動的な保護を提供する自動車に対して非常に高い関心を示しています。これに応える形で、自動車メーカーは新型モデルだけでなく、より手頃な価格帯の車両セグメントにも運転支援システムの統合に多額の投資を行っています。さらに、保険会社も安全システムを搭載した車両に対して保険料の割引を提供することで、消費者のADAS搭載車への乗り換えを奨励し、市場の成長を後押ししています。

また、日本の都市部における急速な都市化の進展とそれに伴う交通渋滞の増加も、特に高齢ドライバー層にとって、より高度な安全ツールの必要性を切実にさせています。業界報告によると、2024年には京都市が世界で6番目に交通速度が遅い都市として挙げられ、10kmの移動に平均33分16秒を要し、2023年からは20秒増加しています。京都市の渋滞レベルは39%に達し、年間で95時間の時間損失が発生しており、世界渋滞ランキングでは60位に位置しています。このような具体的な状況は、交通安全技術の重要性に対する一般の認識をさらに高める要因となっています。公共教育プログラムやメディアによる交通事故報道も、安全技術の普及啓発に大きく貢献しています。

もう一つの重要な市場牽引要因は、電気自動車(EV)の採用拡大です。環境負荷の低減や燃料費の節約といった理由からEVを選択する消費者が増加する中、自動車メーカーはEVの魅力を一層高めるために、最新の運転支援システムを積極的に搭載しています。EVには、自動緊急ブレーキ、アダプティブクルーズコントロール、車線維持支援、駐車センサーといった機能が標準装備されることが多く、これにより安全性と快適性の両方が向上しています。EVの静粛性の高さや革新的な設計は、先進運転支援システム技術を統合する上で理想的なプラットフォームを提供します。イノベーションと効率性を重視する日本のユーザーは、スマートな運転ソリューションに対して強い関心を示しており、EVとADASの組み合わせは今後も市場成長の強力な原動力となるでしょう。

日本の運転支援システム市場は、交通事故の増加、政府によるEV購入奨励策や厳格な排出ガス規制、そして自動運転への移行といった複数の要因により、堅調な成長を遂げています。特に、電気自動車(EV)への移行は、現代的な安全システムへの需要を強く促進しており、このトレンドは市場拡大の重要な原動力となっています。また、自動運転への継続的なシフトは、センサーベース技術とリアルタイムデータ処理への依存という点でEV市場と密接に連携しており、両者が相乗効果を生み出しています。さらに、国際企業も日本国内での小売ネットワークを積極的に拡大しており、市場の強化に貢献しています。例えば、中国のEVメーカーBYDは、2025年4月までに日本での店舗数を現在の60以上から100に増やす計画を発表しており、市場へのコミットメントを示しています。

IMARCグループの分析レポートは、2026年から2034年までの市場予測とともに、市場の主要トレンドを詳細に分析しています。市場は、タイプ、技術、車両タイプ、地域に基づいて包括的に分類されています。

タイプ別では、死角検知システム、アダプティブクルーズコントロール、車線逸脱警報システム、ナイトビジョン、アダプティブフロントライティング、インテリジェントパーキングアシストシステムなどが主要なセグメントとして挙げられます。これらのシステムは、運転の安全性と快適性を向上させるために不可欠な機能を提供し、ドライバーの負担軽減に貢献しています。

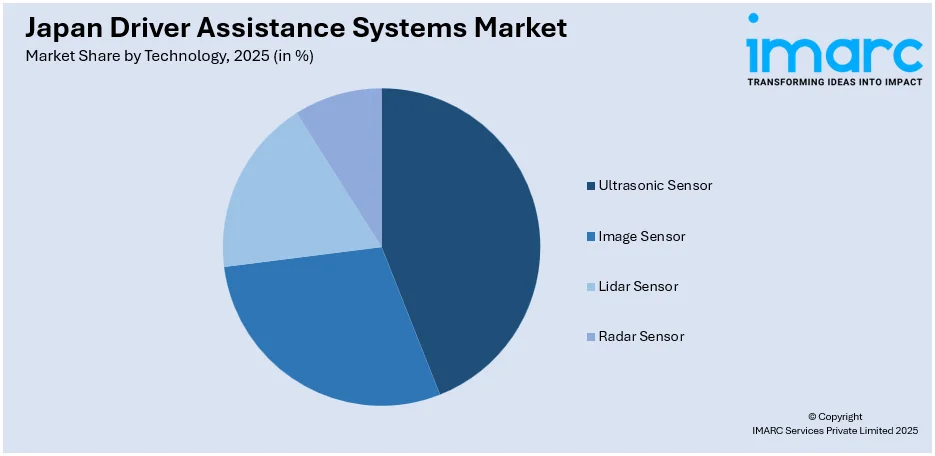

技術別では、超音波センサー、画像センサー、LiDARセンサー、レーダーセンサーが市場を牽引する主要技術として分析されています。これらの先進的なセンサー技術は、車両周辺の環境を正確に認識し、運転支援システムの高度な機能を実現するための基盤を形成します。

車両タイプ別では、乗用車、小型商用車、大型商用車が市場の主要な区分です。各車両タイプにおいて、安全性と効率性の向上を目指し、運転支援システムの導入と普及が着実に進んでいます。

地域別では、関東地方、関西/近畿地方、中部地方、九州・沖縄地方、東北地方、中国地方、北海道地方、四国地方といった日本の主要な地域市場が包括的に分析されており、地域ごとの特性と成長機会が詳細に明らかにされています。

競争環境に関しては、市場調査レポートは包括的な分析を提供しています。これには、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、企業評価象限などが含まれ、主要企業の詳細なプロファイルも網羅されています。これにより、市場参加者は競争優位性を理解し、戦略を策定するための貴重な洞察を得ることができます。

最近の市場ニュースとして、2025年1月には、5ドアのMaruti Suzuki Jimny Nomadeが日本で発表されました。このモデルは、衝突回避システムやアダプティブクルーズコントロールを含むレベル2の先進運転支援システム(ADAS)を搭載しており、死角を最小限に抑え、オフロード走行を支援するためのヒーター付きドアミラーも装備されています。また、2024年10月には、ボッシュとフォルクスワーゲンの子会社CARIADが共同で設立した「Automated Driving Alliance」が、日本で自動運転技術のテストを開始しました。これらの動きは、日本の運転支援システム市場における技術革新と普及の加速を明確に示しており、今後のさらなる発展が期待されます。

フォルクスワーゲンID.Buzzは、今月中旬までに日本でのテスト走行を開始する予定です。これらの車両は、複雑な交通シナリオを実世界で管理するための先進技術を搭載しており、複数のカメラ、レーダー、中央演算システム、および特殊な測定技術が装備され、関連するすべてのデータを取得し、徹底的な評価を可能にします。

一方、「日本ドライバーアシスタンスシステム市場レポート」は、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。本レポートは、市場の動向、市場の展望、業界の促進要因と課題、およびタイプ、技術、車両タイプ、地域といったセグメントごとの過去と将来の市場評価を、百万米ドル単位で詳細に分析します。レポートの範囲には、歴史的トレンドと市場展望の探求、業界の促進要因と課題、セグメントごとの歴史的および将来の市場評価が含まれます。

レポートがカバーするタイプには、死角検出、アダプティブクルーズコントロール、車線逸脱警報システム、ナイトビジョン、アダプティブフロントライティング、インテリジェントパーキングアシストシステムなどが含まれます。技術面では、超音波センサー、画像センサー、ライダーセンサー、レーダーセンサーといった主要な技術が網羅されています。車両タイプ別では、乗用車、小型商用車、大型商用車が対象となり、地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各地域が詳細に分析されます。また、購入後には10%の無料カスタマイズと10~12週間のアナリストサポートが提供され、PDFおよびExcel形式で配信されます(特別要求に応じてPPT/Word形式も可能)。

このレポートは、日本ドライバーアシスタンスシステム市場がこれまでどのように推移し、今後どのように展開するか、タイプ、技術、車両タイプ、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な質問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本ドライバーアシスタンスシステム市場の様々なセグメント、過去および現在の市場トレンド、市場予測、および市場のダイナミクスに関する包括的な定量的分析を提供します。また、市場の促進要因、課題、機会に関する最新情報を提供し、ポーターの5つの力分析を通じて、新規参入者、競争上のライバル関係、サプライヤーの交渉力、買い手の交渉力、代替品の脅威が市場に与える影響を評価するのに役立ちます。これにより、ステークホルダーは日本ドライバーアシスタンスシステム業界内の競争レベルとその魅力度を分析できます。さらに、競争環境に関する洞察を提供し、市場における主要プレーヤーの現在の位置を理解するのに貢献します。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の運転支援システム市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の運転支援システム市場の展望

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本の運転支援システム市場 – タイプ別内訳

6.1 死角検知

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 アダプティブクルーズコントロール

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 車線逸脱警報システム

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025年)

6.3.3 市場予測 (2026-2034年)

6.4 ナイトビジョン

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025年)

6.4.3 市場予測 (2026-2034年)

6.5 アダプティブフロントライティング

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025年)

6.5.3 市場予測 (2026-2034年)

6.6 インテリジェントパーキングアシストシステム

6.6.1 概要

6.6.2 過去および現在の市場動向 (2020-2025年)

6.6.3 市場予測 (2026-2034年)

6.7 その他

6.7.1 過去および現在の市場動向 (2020-2025年)

6.7.2 市場予測 (2026-2034年)

7 日本の運転支援システム市場 – 技術別内訳

7.1 超音波センサー

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 イメージセンサー

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 LiDARセンサー

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025年)

7.3.3 市場予測 (2026-2034年)

7.4 レーダーセンサー

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025年)

7.4.3 市場予測 (2026-2034年)

8 日本の運転支援システム市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 小型商用車

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

8.3 大型商用車

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025年)

8.3.3 市場予測 (2026-2034年)

9 日本の運転支援システム市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 タイプ別市場内訳

9.1.4 技術別市場内訳

9.1.5 車両タイプ別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 タイプ別市場内訳

9.2.4 技術別市場内訳

9.2.5 車両タイプ別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 タイプ別市場内訳

9.3.4 技術別市場内訳

9.3.5 車種別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地域

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 タイプ別市場内訳

9.4.4 技術別市場内訳

9.4.5 車種別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 タイプ別市場内訳

9.5.4 技術別市場内訳

9.5.5 車種別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 タイプ別市場内訳

9.6.4 技術別市場内訳

9.6.5 車種別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 タイプ別市場内訳

9.7.4 技術別市場内訳

9.7.5 車種別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 タイプ別市場内訳

9.8.4 技術別市場内訳

9.8.5 車種別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本運転支援システム市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競合ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本運転支援システム市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

運転支援システムとは、ドライバーの運転操作を様々な状況で補助し、安全性、快適性、効率性の向上を目指す技術の総称です。車両に搭載されたミリ波レーダー、カメラ、超音波センサーなどの多様なセンサー群が周囲の状況やドライバーの状態を常に監視し、その情報に基づいてドライバーへ警告を発したり、車両の制御に介入したりすることで、運転をサポートします。これにより、ドライバーの負担軽減とヒューマンエラーによる事故リスク低減が図られます。

主な種類としては、安全性を高めるシステムが数多く存在します。例えば、衝突被害軽減ブレーキは、前方車両や歩行者、自転車などとの衝突危険を検知し、警報や自動ブレーキで衝突回避や被害軽減を支援します。車線逸脱警報システムは車両が意図せず車線を逸脱しそうになった際に警告し、車線維持支援システムはステアリング操作を補助して車線内を維持させます。アダプティブクルーズコントロールは、先行車との車間距離を自動で保ちながら追従走行を可能にし、高速道路などでのドライバーの疲労を軽減します。その他にも、死角モニタリングシステム、後方交差交通警報、駐車支援システム、夜間の視認性を高めるハイビームアシスト、交通標識認識システム、ドライバーの居眠りや脇見運転を検知するドライバーモニタリングシステムなどが広く普及しています。これらのシステムは、事故の未然防止、ドライバーの疲労軽減、運転操作の容易化、そして全体的な交通安全の向上に大きく貢献しています。

これらの高度な運転支援システムを支える関連技術は多岐にわたります。車両の周囲を正確に検知するセンサー技術としては、ミリ波レーダー、超音波センサー、高解像度カメラ、LiDARなどが用いられます。これらのセンサーから得られたデータは、画像認識やセンサーフュージョンといった技術で統合・解析され、AI(人工知能)や深層学習の活用により、高度な状況判断が可能になっています。また、システムからの指示を車両の動きに変換するアクチュエーター技術として、電動パワーステアリングや電子制御ブレーキ、エンジン・モーター制御などが重要です。将来的には、V2X(Vehicle-to-Everything)通信による車両間・路車間連携や、高精度地図データとの組み合わせにより、さらに高度な運転支援や、最終的には完全な自動運転へと発展していくことが期待されています。