❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

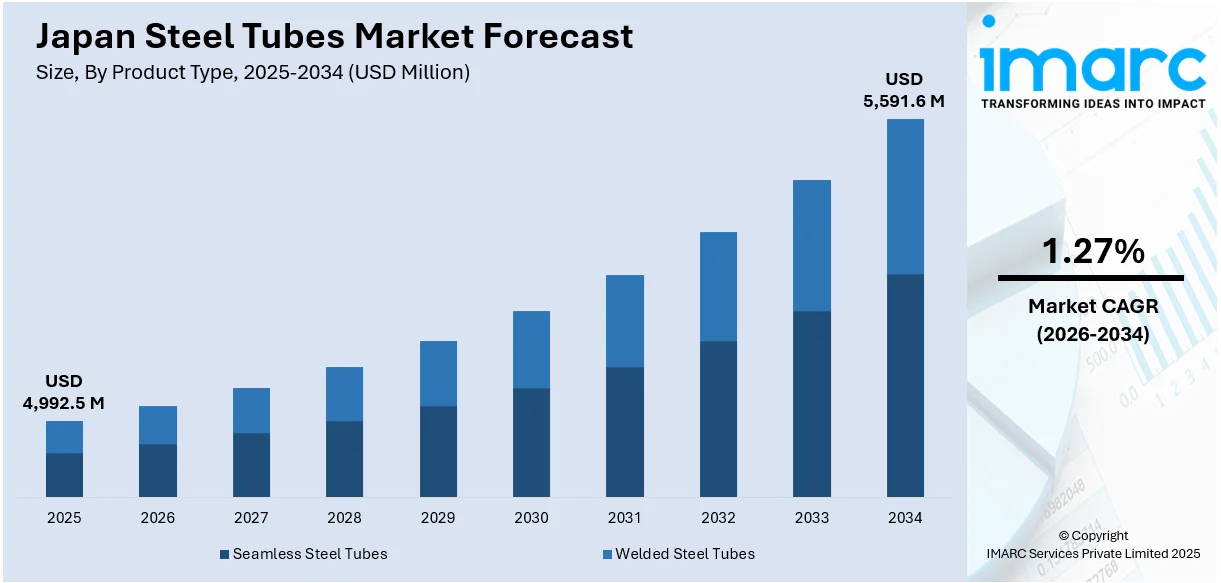

日本の鋼管市場は、2025年に49億9250万米ドル、2034年には55億9160万米ドルに達すると予測され、2026年から2034年の期間で年平均成長率(CAGR)1.27%の着実な成長が見込まれています。この成長は、建設、自動車、エネルギーといった主要産業からの需要増加に支えられています。市場の主要トレンドは、製造における技術革新と、高性能で耐久性のある材料への重点です。業界プレーヤーは、変化する消費者および規制ニーズに対応するため、製品品質の向上と用途拡大に努め、国内メーカーも持続可能性と革新に注力しています。

国内生産においては、単なる規模の追求から転換が見られます。経済産業省(METI)の指針によると、2025年には国内の粗鋼生産量が減少すると予測されており、これは生産者が大量生産品ではなく、より厳しい公差、特殊な仕上げ、特殊合金を優先した高品質で精密な鋼管へと軸足を移していることを示唆しています。METIはニッチな技術標準を支援し、国内工場が専門的な製造能力に投資することを奨励。この変化は、医療機器、航空宇宙、精密自動化などの分野における付加価値生産への志向の高まりを明確に示し、技術的差別化を重視する戦略的な再調整を反映しています。国内需要は安定しているものの、大幅な拡大は見込まれないため、製造施設では大量供給よりもエンジニアリングの精巧さが重視されています。日本の国内鋼管業界は、成熟した生産基盤内での革新を通じて長期的な関連性を維持するため、専門的な用途に特化しており、市場の成長は量的な拡大ではなく、品質の変革を通じて展開されています。

輸出戦略においても、価値への重点が置かれています。2024年には日本の鋼管輸出は安定し、世界的な需要パターンの変化による海外市場の減速後も、大幅な成長なしに安定した量を維持しました。日本鉄鋼連盟のデータによると、2024年1月から11月までの輸出出荷量は横ばいで推移し、生産者の慎重なアプローチを反映しています。日本のメーカーは、単に量で競争するのではなく、プレミアム品質と技術的専門化に焦点を当て、より厳しい機械加工公差、耐食性、特定の用途に合わせた特性を持つ鋼管を提供し、顧客の厳格な要求に応えています。この価値主導型輸出への転換により、日本のサプライヤーは出荷レベルが停滞しているにもかかわらず、強力な価格設定を維持し、市場での関連性を保つことができます。海外のバイヤーは、その信頼性と高度な材料特性を理由に日本の鋼管を求め続けており、技術的差別化の重要性を強調しています。

この戦略的な転換は、日本の鋼管産業が持続可能性と革新を重視し、高付加価値製品と技術的優位性を通じて、国内外の市場で競争力を維持しようとする姿勢を示しています。

日本の鋼管市場は、輸出戦略において量的な拡大よりも技術的卓越性と品質を重視する方向へと明確に転換しており、これは主要な国際市場での長期的な競争力を支える重要なシフトである。2024年にはアジア太平洋地域の鋼管部門の生産量が前年からほぼ横ばいで推移し、明確な高原状態に達した。この年、日本の粗鋼生産量は中国、インドに次ぐ世界第3位であり、地域における生産バランスの中でその役割を維持している。

このような広範な粗鋼生産の横ばい状態は、日本の鋼管メーカーの戦術的転換を強く裏付けている。すなわち、単なる量的な拡大を追求するのではなく、エンジニアリンググレードのチューブ、厳密な機械加工公差、および高仕様合金といった付加価値の高い製品に重点を置いているのだ。国内需要は安定しているものの、大幅な成長が見られない現状において、日本のメーカーは、特注のチューブソリューション、精密機器、そして原子力発電所や航空宇宙産業といった重要なインフラコンポーネントを必要とする顧客に対応するニッチセグメントに一層注力している。このようなプレミアムな製造への重点は、全体の出荷レベルが横ばいであっても、国際市場における日本の輸出の関連性と競争力を維持するのに不可欠である。厳格な品質管理基準と国際的な認証制度の継続性によって支えられ、日本は先進的なチューブ市場における揺るぎない評判を確固たるものにしている。最終的な目標は、生産規模の拡大ではなく、輸出額の着実な成長である。この文脈において、日本の鋼管市場は、一時的な生産量の急増に頼るのではなく、専門的な品質のポジショニングと技術革新に深く根ざしていると言える。

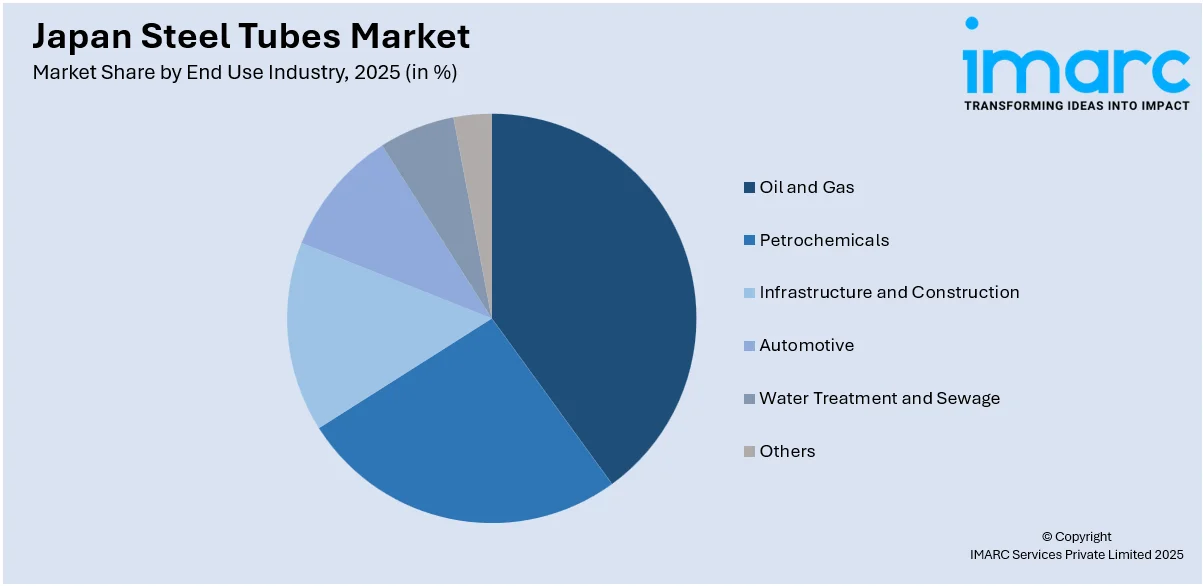

IMARC Groupの市場分析レポートは、2026年から2034年までの国および地域レベルでの予測とともに、市場の主要トレンドを詳細に分析している。このレポートでは、市場が製品タイプ、材料タイプ、および最終用途産業に基づいて分類されている。製品タイプ別では、高い強度と耐圧性が求められるシームレス鋼管と、多様な形状やサイズに対応可能な溶接鋼管が主要なセグメントとして挙げられる。材料タイプ別では、汎用性の高い炭素鋼、耐食性に優れたステンレス鋼、特定の強度や耐熱性が要求される合金鋼、その他特殊な用途向けの材料が詳細に分析されている。最終用途産業別では、石油・ガス産業、石油化学産業、インフラ・建設分野、自動車産業、水処理・下水施設、その他多岐にわたる産業が主要な需要源として特定されている。地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国の各主要地域市場が包括的に評価されており、それぞれの地域特性に応じた市場動向が示されている。さらに、市場調査レポートは、市場構造、主要企業のポジショニング、トップの成功戦略、競合ダッシュボード、企業評価象限など、競争環境に関する包括的な分析も提供しており、市場参加者にとって貴重な情報源となっている。

日本のJFEスチールは2025年2月、JGreeX™グリーン鋼をJFE商事パイプ&フィッティング(JKK)に販売したと発表した。これは日本の鋼管業界で初の流通事例であり、少量出荷、迅速な配送、市場拡大を促進する。JFEスチールはマスバランス方式で排出量削減を特定のJGreeX™製品に割り当て、サプライチェーンの脱炭素化と建設・インフラ分野の温室効果ガス削減に貢献する。

一方、日本の鋼管市場に関する包括的なレポートが提供されている。このレポートは2025年を基準年とし、2020-2025年の過去動向と2026-2034年の予測期間をカバー。市場規模は100万米ドル単位で評価され、歴史的傾向、市場見通し、業界の促進要因と課題、製品タイプ、材料タイプ、最終用途産業、地域ごとの詳細な市場評価が含まれる。

製品タイプはシームレス鋼管と溶接鋼管、材料タイプは炭素鋼、ステンレス鋼、合金鋼など。最終用途産業は石油・ガス、石油化学、インフラ・建設、自動車、水処理・下水など多岐にわたる。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった主要地域を網羅。レポートには10%の無料カスタマイズと10~12週間のアナリストサポートが含まれ、PDFおよびExcel形式で提供される。

本レポートは、日本の鋼管市場のこれまでの実績と将来の動向、製品・材料・最終用途産業・地域別の市場内訳、バリューチェーン、主要な推進要因と課題、市場構造、主要プレーヤー、競争の度合いといった重要な疑問に答える。

ステークホルダーにとっての主なメリットとして、IMARCの業界レポートは、2020-2034年の市場セグメント、トレンド、予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会に関する最新情報も提供。ポーターの5フォース分析は、新規参入者、競争、サプライヤー・バイヤーの力、代替品の脅威の影響評価に役立ち、業界内の競争レベルとその魅力を分析する上で重要である。さらに、競争環境の分析を通じて、ステークホルダーは自社の競争環境を理解し、市場における主要プレーヤーの現在の位置付けについての洞察を得られる。主要企業の詳細なプロファイルも提供されている。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の鋼管市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の鋼管市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の鋼管市場 – 製品タイプ別内訳

6.1 継目無鋼管

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 溶接鋼管

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の鋼管市場 – 材料タイプ別内訳

7.1 炭素鋼

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ステンレス鋼

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 合金鋼

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 その他

7.4.1 過去および現在の市場動向 (2020-2025)

7.4.2 市場予測 (2026-2034)

8 日本の鋼管市場 – 最終用途産業別内訳

8.1 石油・ガス

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 石油化学

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 インフラ・建設

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 自動車

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 水処理・下水

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の鋼管市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品タイプ別市場内訳

9.1.4 材料タイプ別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品タイプ別市場内訳

9.2.4 材料タイプ別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品タイプ別市場内訳

9.3.4 材料タイプ別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品タイプ別市場内訳

9.4.4 材料タイプ別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品タイプ別市場内訳

9.5.4 材料タイプ別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025年)

9.6.3 製品タイプ別市場内訳

9.6.4 材料タイプ別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025年)

9.7.3 製品タイプ別市場内訳

9.7.4 材料タイプ別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025年)

9.8.3 製品タイプ別市場内訳

9.8.4 材料タイプ別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の鋼管市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な勝利戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の鋼管市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

鋼管とは、鋼材を円筒状に成形した製品の総称でございます。液体や気体の輸送、構造物の支持材、機械部品など、多岐にわたる用途で利用されております。その最大の特長は、鋼材が持つ高い強度、耐久性、そして加工のしやすさにあります。製造方法により、継目無鋼管と溶接鋼管の二つに大別されます。

種類についてご説明いたします。まず、製造方法による分類では、継目無鋼管がございます。これは、鋼の塊を穿孔し、熱間圧延や冷間引抜によって製造されるため、溶接部がなく、高い内圧に耐えることができます。ボイラーチューブや油圧配管など、特に高い信頼性が求められる用途に適しております。次に、溶接鋼管がございます。これは、鋼板を丸めて溶接することで製造され、電縫鋼管(ERW)、アーク溶接鋼管(SAW)、スパイラル鋼管など、様々な溶接方法が存在します。継目無鋼管に比べて製造コストが低く、大口径の製品も製造しやすいという利点がございます。また、材質による分類では、一般的な炭素鋼鋼管の他、耐食性に優れたステンレス鋼管、高温・高圧環境に耐える合金鋼鋼管、さらに防食や断熱を目的とした被覆鋼管などもございます。

用途は非常に広範でございます。インフラ分野では、上水道、下水道、ガス、石油などの輸送パイプラインとして不可欠です。建築分野では、建物の構造部材、足場、手すりなどに使用されます。自動車産業では、排気系部品やシャシーの一部に利用され、機械産業では、油圧シリンダー、熱交換器、ボイラーチューブなどに用いられます。その他、家具、自転車、農業用資材など、私たちの身の回りの様々な製品にも鋼管が使われております。

関連技術としましては、まず製造工程における圧延、引抜、溶接(電縫、アーク、TIG、MIGなど)、そして製品の特性を向上させるための熱処理(焼入れ、焼戻し、焼なまし)がございます。加工技術としては、曲げ加工、切断、ねじ切り、拡管、そして表面処理として亜鉛めっきや塗装などがあり、用途に応じた機能が付与されます。品質管理の面では、超音波探傷や渦電流探傷といった非破壊検査、耐圧試験、材料分析などが重要です。また、JIS(日本産業規格)、ASTM(米国材料試験協会)、API(米国石油協会)といった国内外の規格に準拠して製造・検査が行われております。