❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

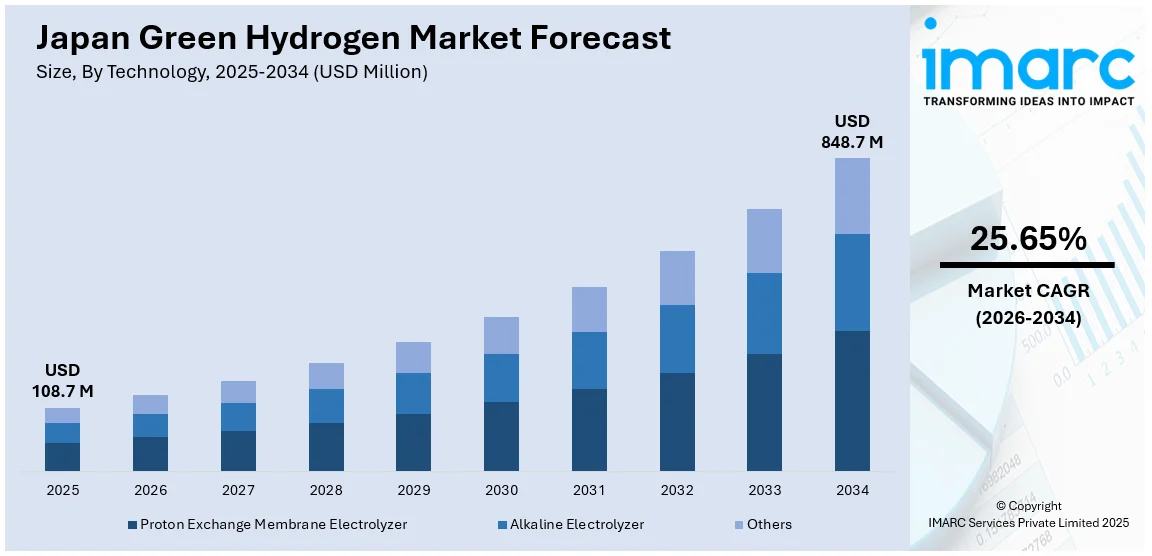

日本のグリーン水素市場は、2025年に1億870万ドルの規模に達し、2034年には8億4870万ドルに成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)25.65%という顕著な伸びを示す見込みです。この成長は、政府の政策、再生可能エネルギーインフラへの投資、水素ソリューションにおける技術的リーダーシップ、国際協力、そして輸送・産業部門における製品利用の急速な拡大によって推進されています。

日本は2050年までのカーボンニュートラル達成を国家目標として掲げており、これがグリーン水素市場の主要な推進力となっています。政府は「水素基本戦略」や「水素社会推進法」などの政策を通じて、水素の生産と利用に有利な規制環境を整備しています。また、太陽光や風力発電といった再生可能エネルギーインフラへの投資が拡大しており、グリーン水素生成に必要なクリーン電力の供給を強化しています。エネルギー安全保障への注力も、エネルギーミックスの多様化と化石燃料輸入への依存度低減を促し、グリーン水素を日本の持続可能なエネルギー未来への移行における重要な柱として位置づけています。

技術革新と国際協力も市場成長を加速させています。日本は燃料電池や水素貯蔵システムなどの水素技術において世界をリードしており、これが産業界全体での水素ベースソリューションの導入を促進しています。オーストラリアや中東など再生可能資源が豊富な国々とのパートナーシップは、グリーン水素輸入の安定供給を確保し、国内生産を補完しています。2024年11月21日には、COP29においてACWA Powerと伊藤忠商事が再生可能エネルギーおよび環境インフラ投資を推進するためのMOUを締結しました。さらに、2024年9月16日には、トヨタ、岩谷産業、TotalEnergiesなどの主要企業が支援する「日本水素基金」が4億ドル以上のコミットメント資本で設立され、国内外の低炭素水素サプライチェーン構築を目指しています。

日本のグリーン水素市場の主要なトレンドは以下の通りです。

1. **水素燃料補給インフラの拡大**: 日本は水素燃料電池車(FCEV)の普及を目指し、水素燃料補給インフラの急速な整備を進めています。政府は2024年に水素関連予算を203億円(約1億3300万ドル)に倍増し、特に大型商用燃料電池車(HGV)向けの補助金(42億円)や、大型車用水素充填ステーションの強化に重点を置いています。これにより、燃料補給の利便性とアクセス性が向上し、クリーンな輸送への移行を後押ししています。

2. **発電分野における水素の統合**: 発電分野における水素の役割が重要性を増しており、電力会社はグリッドスケールでの利用を模索しています。天然ガスの代替として、火力発電所での水素混合燃料や水素タービンの試験が進められています。これは、エネルギー安定性を確保しつつ電力部門の脱炭素化を目指す日本の野心を反映しています。2024年8月8日には、Hygenco Green Energiesと三菱パワーが、インドおよび世界各地でのグリーン水素・アンモニア焚きガスタービン複合サイクル発電所に関するMOUを締結し、国際協力機構(JICA)がこれを支援しています。

3. **産業部門の脱炭素化における水素の採用**: 日本の産業部門では、炭素排出量削減ソリューションとしてグリーン水素の採用が拡大しています。鉄鋼、化学、セメントなどの産業は、従来の化石燃料ベースの投入物を置き換えるために水素をプロセスに統合しています。これは、排出目標達成のための規制圧力と、持続可能な製造慣行を求める世界的な動きの両方によって推進されています。例えば、日本製鉄は2024年2月14日に水素注入技術により高炉からのCO2排出量を33%削減することに成功し、NEDOのグリーンイノベーション基金から1935億円の支援を受けています。

これらの要因とトレンドが相まって、日本のグリーン水素産業は今後も力強い成長軌道を描くと予想されます。

日本は2050年までのカーボンニュートラル達成を目指し、新日鐵住金はSuper COURSE50技術などで排出量を半減させる計画だ。IMARC Groupの分析によると、日本のグリーン水素市場は技術、用途、流通チャネル、地域別に分類され、2026年から2034年までの予測が示されている。

**技術別分析**では、**PEM電解槽**が高効率で変動する再生可能エネルギー下での運用に適し、市場を牽引。コンパクト設計と迅速な応答時間を持ち、再生可能エネルギーとの統合や分散型ソリューションに理想的だ。一方、**アルカリ電解槽**は確立された技術と費用対効果で市場に貢献。堅牢な性能と大規模生産への拡張性を持ち、産業用途に最適で、持続可能な水素経済達成に不可欠である。

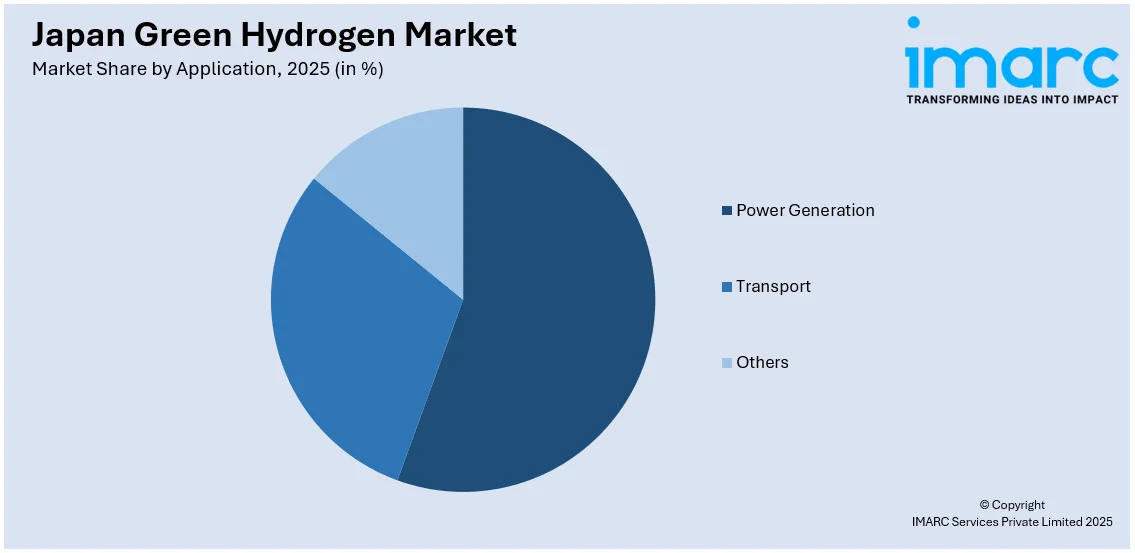

**用途別分析**では、**発電分野**が脱炭素化されたエネルギーシステムへの移行を背景に主要な用途となっている。グリーン水素はガスタービン、燃料電池、水素混合燃料で低炭素電力を生成し、グリッド安定化と化石燃料依存度低減に貢献。**輸送分野**は燃料電池電気自動車(FCEV)の普及により急速に成長。水素バス、トラック、乗用車はゼロエミッションソリューションを提供し、充填インフラの拡大がこれを支える。海運や鉄道での利用も増加し、多用途なエネルギーキャリアとしての役割を強化している。

**

日本のグリーン水素市場は、各地域が独自の強みを活かし、技術開発、インフラ整備、国際協力に積極的に取り組むことで急速に拡大しています。

関東地方は研究開発の中心地として、産業用途の水素インフラ構築と近隣諸国への輸出拠点化を進めています。関西・近畿地方は、産業需要に応えるため、先進技術、貯蔵・輸送システムの開発、国際パートナーシップに注力。中部地方は、製造業の基盤を活かし、燃料電池車や産業の脱炭素化、サプライチェーン強化に貢献しています。九州・沖縄地方は、地熱や太陽光などの豊富な再生可能エネルギーを活用し、エネルギー貯蔵とグリーン水素の輸出ハブを目指しています。東北地方は、風力発電のポテンシャルを最大限に活用し、水素製造プラントへの投資を通じて、産業・住宅向けの持続可能なエネルギーソリューションを創出。中国地方は、バイオマスや再生可能エネルギーからの水素製造に焦点を当て、産業界の支援を受けながら貯蔵・燃料電池技術を推進しています。北海道は広大な土地と豊富な風力発電能力を背景に、国内需要と国際輸出の両方を支える大規模な水素生産を目指し、遠隔地という特性から高度な貯蔵・輸送インフラへの投資を促進。四国地方は、太陽光・風力発電プロジェクトを通じてグリーン水素市場を拡大し、水素製造施設により地域のエネルギー安全保障と持続可能性を高め、交通・産業分野での水素技術導入を推進しています。

競争環境においては、技術開発、戦略的パートナーシップ、インフラ拡張への積極的な投資が特徴です。主要企業は、電解槽の効率向上と生産施設の規模拡大に注力し、安定したグリーン水素の輸入確保とサプライチェーンの多様化のため国際サプライヤーとの連携も強化しています。水素充填ネットワークの拡大や燃料電池技術の交通・産業分野への展開、水素貯蔵の革新、発電や産業脱炭素化における大規模水素利用のパイロットプロジェクトへの参加も進められています。これらの戦略的取り組みは、日本が水素ベースの低炭素経済へ移行する上での市場リーダーを育成することを目的としています。

最近の動向として、2024年9月27日には伊藤忠商事、HIF、JFEスチール、商船三井が、合成燃料製造とCO2輸送のためのグリーン水素サプライチェーン構築に関する覚書を締結。日本でのCO2回収、オーストラリアへの輸送、オーストラリアでのe-燃料生産・貯蔵・輸出の実現可能性を検討します。同年6月7日には、日本水素エネルギー協会(JH2A)とH2Global Stiftungが、水素イニシアチブにおける金融協力強化のための覚書に署名し、ドイツの専門知識を活用して日本に手頃な価格の水素を供給することで、日EU間のクリーンエネルギー協力が強化されます。4月2日には、JGC、ENEOS、住友商事、SEDC Energyが、マレーシア・サラワク州でのグリーン水素・MCH製造プラントのFEED契約を獲得。水力発電を利用し年間9万トンのCO2フリー水素を生産し、MCHとして日本への効率的な海上輸送を可能にします。9月13日には、三菱商事とエクソンモービルが、テキサス州ベイトンに世界最大級の低炭素水素・アンモニアプロジェクトを共同で進める枠組み合意を締結。2029年稼働予定で、日量10億立方フィートの低炭素水素と年間100万トン以上のアンモニアを生産し、アンモニアは日本の発電・化学用途に利用されます。

本レポートは、2020年から2034年までの日本のグリーン水素市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。ポーターのファイブフォース分析により、新規参入者、競争、サプライヤー・バイヤーの交渉力、代替品の脅威を評価し、競争環境を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本のグリーン水素市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本のグリーン水素市場概況

5.1 過去および現在の市場動向 (2020-2025年)

5.2 市場予測 (2026-2034年)

6 日本のグリーン水素市場 – 技術別内訳

6.1 プロトン交換膜型電解槽

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025年)

6.1.3 市場予測 (2026-2034年)

6.2 アルカリ水電解槽

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025年)

6.2.3 市場予測 (2026-2034年)

6.3 その他

6.3.1 過去および現在の市場動向 (2020-2025年)

6.3.2 市場予測 (2026-2034年)

7 日本のグリーン水素市場 – 用途別内訳

7.1 発電

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025年)

7.1.3 市場予測 (2026-2034年)

7.2 輸送

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025年)

7.2.3 市場予測 (2026-2034年)

7.3 その他

7.3.1 過去および現在の市場動向 (2020-2025年)

7.3.2 市場予測 (2026-2034年)

8 日本のグリーン水素市場 – 流通チャネル別内訳

8.1 パイプライン

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025年)

8.1.3 市場予測 (2026-2034年)

8.2 貨物

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025年)

8.2.3 市場予測 (2026-2034年)

9 日本のグリーン水素市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025年)

9.1.3 技術別市場内訳

9.1.4 用途別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034年)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025年)

9.2.3 技術別市場内訳

9.2.4 用途別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034年)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025年)

9.3.3 技術別市場内訳

9.3.4 用途別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034年)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025年)

9.4.3 技術別市場内訳

9.4.4 用途別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 技術別市場内訳

9.5.4 用途別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 市場の過去および現在の動向 (2020-2025年)

9.6.3 技術別市場内訳

9.6.4 用途別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 市場の過去および現在の動向 (2020-2025年)

9.7.3 技術別市場内訳

9.7.4 用途別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 市場の過去および現在の動向 (2020-2025年)

9.8.3 技術別市場内訳

9.8.4 用途別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本のグリーン水素市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため企業名は記載されていません。完全なリストはレポートに記載されています。

12 日本のグリーン水素市場 – 産業分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

グリーン水素は、再生可能エネルギー源(太陽光、風力、水力など)を用いて水を電気分解することで製造される水素を指します。この製造プロセスでは、二酸化炭素などの温室効果ガスが一切排出されないため、地球温暖化対策の切り札として世界的に注目されています。従来の水素製造方法であるグレー水素(天然ガスを原料とし、CO2を排出)や、CO2を回収・貯留するブルー水素とは異なり、生産段階から完全にクリーンであることが最大の特徴です。

水素には、その製造方法によっていくつかの種類があります。最も一般的なのは、化石燃料から製造され、大量のCO2を排出する「グレー水素」です。次に、化石燃料から製造されるものの、排出されるCO2を回収・貯留する技術(CCUS)と組み合わせた「ブルー水素」があります。そして、再生可能エネルギー由来の電力で水を電気分解して製造され、CO2排出がゼロである「グリーン水素」が最も環境負荷の低い水素とされています。その他にも、原子力発電を利用する「ピンク水素」や、メタンの熱分解で製造される「ターコイズ水素」なども研究されていますが、グリーン水素が脱炭素社会の実現に向けた本命と見なされています。

グリーン水素の用途は多岐にわたります。まず、燃料電池自動車(FCV)、燃料電池バス、鉄道、船舶、航空機などのモビリティ分野での燃料としての利用が期待されています。次に、産業分野では、アンモニアやメタノールの合成原料、製鉄プロセスにおける還元剤として、化石燃料由来の水素や石炭の代替として活用が進められています。電力分野では、燃料電池による発電や、既存の火力発電所での混焼、さらには大規模な電力貯蔵システムとしての利用も検討されています。また、家庭やビルでの暖房用燃料として、都市ガスへの混合や直接利用も将来的な応用として挙げられます。

グリーン水素の製造と利用を支える関連技術も急速に発展しています。主要な製造技術は「水電解装置」であり、アルカリ水電解(AEL)、固体高分子形水電解(PEMEL)、固体酸化物形水電解(SOEC)などの方式があります。特にSOECは高温で高効率な運転が可能とされています。再生可能エネルギーの導入拡大も不可欠であり、太陽光発電や風力発電の効率向上、コスト低減が進んでいます。水素の貯蔵・輸送技術も重要で、高圧ガスとしての貯蔵、液体水素としての貯蔵(極低温)、アンモニアやMCH(メチルシクロヘキサン)などの水素キャリアへの変換、金属水素化物による貯蔵などが研究・実用化されています。さらに、水素を燃料として利用する燃料電池技術(PEMFC、SOFCなど)や、水素供給インフラ(パイプライン、水素ステーション)の整備も、グリーン水素社会実現のための重要な要素となっています。