❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

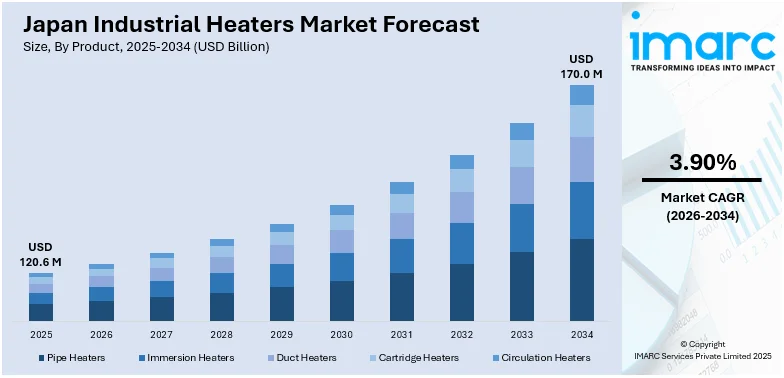

日本の産業用ヒーター市場は、2025年に1億2,060万米ドルの規模に達しました。IMARC Groupの最新予測によると、この市場は2034年までに1億7,000万米ドルに成長すると見込まれており、2026年から2034年の予測期間において年平均成長率(CAGR)3.90%で着実に拡大するでしょう。この市場成長を牽引する主要な要因は複数ありますが、特に人件費の高騰と労働力人口の減少が挙げられます。これらの課題に直面する企業は、生産プロセスにおける手作業への依存を減らし、全体的な効率を向上させるために、自動化された加熱システムの導入を積極的に進めています。さらに、半導体やエレクトロニクス産業の目覚ましい成長も、日本の産業用ヒーター市場の拡大に大きく貢献しています。これらの産業では、製品の品質と性能を保証するために、極めて正確な温度管理が不可欠だからです。

市場トレンドの一つとして、半導体およびエレクトロニクス産業の成長が挙げられます。日本の堅牢な半導体およびエレクトロニクス分野は、高度に専門化された産業用ヒーターに対する強い需要を生み出しています。これらの産業において、最高品質の電子部品を製造するためには、精密な温度制御が決定的に重要です。産業用ヒーターは、ウェハー製造、部品のはんだ付け、エレクトロニクスに使用される材料の熱処理といった、多岐にわたる重要な工程で不可欠な役割を果たしています。電気自動車(EV)から最先端の家電製品、そして産業オートメーションに至るまで、先進エレクトロニクスの需要が世界的に高まるにつれて、信頼性が高く、かつ精密な加熱ソリューションの必要性も増大しています。企業は、特に敏感な部品の品質を損なわないよう、最小限の温度変動で一貫した温度を維持できる加熱システムの開発に注力しています。この需要の具体的な例として、日本のエレクトロニクス部門の拡大が挙げられます。日本電子情報技術産業協会(JEITA)の報告によれば、日本のエレクトロニクス産業の総生産額は2025年2月に9,289億4,100万円に達し、2025年の年間合計では1兆7,882億5,400万円に達すると予想されています。このデータは、急速に変化するエレクトロニクス市場の要求に適応するための、高精度な加熱技術への高まるニーズを明確に示しています。結果として、高精度な製造プロセスを促進するために特別に設計された産業用ヒーターの需要が顕著に増加しており、これはエレクトロニクス産業の独自の要件に対応する日本の産業用ヒーター市場における重要な進化を象徴しています。

もう一つの重要なトレンドは、人件費の高騰と自動化の必要性です。日本における労働関連費用が増加する中、企業はより高度な自動化を提供し、手作業の関与を最小限に抑えることができる産業用ヒーターへの投資を積極的に進めています。運用に自動化システムを統合することにより、企業は労働力への依存度を大幅に減らし、生産プロセスを最適化し、結果として間接費を著しく削減することが可能になります。これらの自動化された加熱システムは、高度な制御機能を備えており、製造プロセス全体で高い精度と一貫性を保証します。これにより、品質の向上と生産効率の最大化が図られ、競争の激しい市場において企業の優位性を確立する上で不可欠な要素となっています。

日本の産業用ヒーター市場は、自動化の重要性の高まりと、国内の深刻な人口動態の変化という二つの主要な要因によって、力強い成長を遂げています。自動化は、継続的な監視を必要とせずに正確な温度調整を可能にし、これにより運用効率と信頼性が大幅に向上します。特に、自動車やエレクトロニクスといった高精度が求められる分野では、自動化が不可欠であり、プロセスの一貫性を保証することで、厳格な品質基準の維持に貢献しています。

日本は現在、急速な高齢化という人口動態の大きな転換期にあります。2024年には、65歳以上の高齢者人口が3625万人に達し、総人口の約3分の1を占めるに至りました。この高齢化は、労働力人口の持続的な減少とそれに伴う人件費の上昇という課題を産業界にもたらしています。このような背景から、多くの企業は労働力への依存を減らし、生産性を向上させるための解決策として、自動化ベースの技術、特に産業用ヒーターの導入を加速させています。結果として、業務効率の向上、省力化、そして生産性向上に寄与する産業用ヒーターへの需要が急速に高まっており、これが日本の産業用ヒーター市場の成長を強力に後押ししています。

IMARC Groupの市場分析レポートは、2026年から2034年までの予測期間における日本の産業用ヒーター市場の主要トレンドと、国および地域レベルでの詳細な予測を提供しています。このレポートでは、市場が製品、技術、エンドユーザー、そして地域という複数の側面から詳細にセグメント化されています。

**製品別インサイト:**

市場は、多様な用途に対応する製品タイプに基づいて細分化されています。具体的には、液体やガスを加熱する「パイプヒーター」、液体中に直接浸して加熱する「浸漬ヒーター」、空気やガスを加熱する「ダクトヒーター」、金型やプレートなどの固体加熱に用いられる「カートリッジヒーター」、そして液体を循環させながら加熱する「循環ヒーター」が含まれます。レポートでは、これらの各製品タイプについて詳細な内訳と市場分析が提供されています。

**技術別インサイト:**

加熱技術の観点からは、市場は主に三つのカテゴリーに分けられます。電力を使用する「電気ベース」のヒーターは、クリーンで精密な温度制御が可能です。蒸気を利用する「蒸気ベース」のヒーターは、大規模なプロセス加熱に適しています。そして、これら複数のエネルギー源を組み合わせる「ハイブリッドベース」のヒーターは、効率性と柔軟性を両立させます。レポートでは、これらの技術タイプごとの詳細な市場内訳と分析が提供されています。

**エンドユーザー別インサイト:**

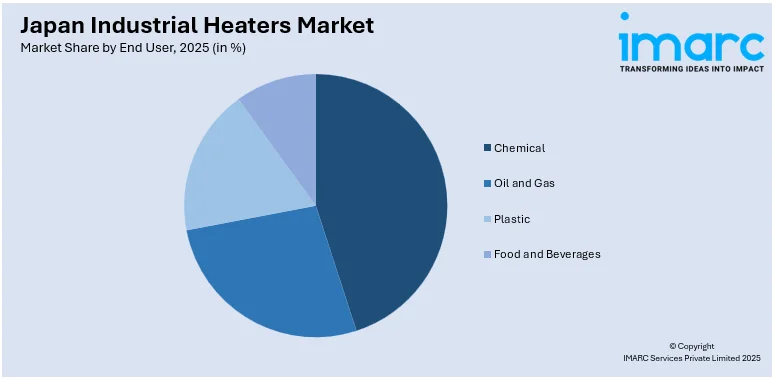

産業用ヒーターの需要は、多岐にわたる産業分野から生まれています。主要なエンドユーザーとしては、化学反応の温度管理に不可欠な「化学産業」、原油やガスの精製・処理プロセスで使用される「石油・ガス産業」、樹脂の成形や加工に利用される「プラスチック産業」、そして食品の調理、殺菌、乾燥などに用いられる「食品・飲料産業」が挙げられます。レポートは、これらの主要なエンドユーザー産業における市場の内訳と詳細な分析を提供しています。

**地域別インサイト:**

日本の産業用ヒーター市場は、地理的にも広範に分析されています。主要な地域市場としては、経済活動が活発な「関東地方」、製造業が集積する「関西/近畿地方」、自動車産業などが盛んな「中部地方」、広大な地域をカバーする「九州・沖縄地方」、農業や漁業が盛んな「東北地方」、多様な産業を持つ「中国地方」、そして独自の産業構造を持つ「北海道地方」と「四国地方」が含まれます。これらの各地域における市場の包括的な分析が提供されています。

**競争環境:**

市場調査レポートは、競争環境についても包括的な分析を提供しており、市場構造、主要企業のポジショニング、トップの成功戦略、競争ダッシュボード、および企業評価象限といった要素が詳細にカバーされています。さらに、市場における主要な全企業の詳細なプロファイルも提供されており、これにより市場参加者は競争優位性を理解し、戦略を策定するための貴重な洞察を得ることができます。

サンドビック社は、カントール部門を通じて、日本の佐倉市にある産業用加熱製品の生産能力を拡大するため、戦略的投資を行います。この新施設は、アジア地域での需要増加に対応するため、生産能力を約60%向上させることを目指しています。この動きは、鉄鋼や自動車産業など、様々な産業における化石燃料から電気加熱への移行を支援するものであり、持続可能な産業発展に貢献します。

また、日本の産業用ヒーター市場に関する包括的なレポートが提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの将来予測を網羅しています。市場の歴史的トレンド、将来の見通し、市場を牽引する要因と課題、そして製品技術、エンドユーザー、地域別の詳細な市場評価が含まれています。

対象となる製品には、パイプヒーター、浸漬ヒーター、ダクトヒーター、カートリッジヒーター、循環ヒーターなどがあり、技術面では電気ベース、蒸気ベース、ハイブリッドベースが分析されます。エンドユーザーは化学、石油・ガス、プラスチック、食品・飲料産業など多岐にわたります。地域別では、関東、関西/近畿、中部/中京、九州・沖縄、東北、中国、北海道、四国地方が詳細にカバーされています。

このレポートは、日本の産業用ヒーター市場がこれまでどのように推移し、今後どのように展開するか、製品、技術、エンドユーザー、地域別の市場内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、そして競争の程度といった、ステークホルダーが抱く重要な疑問に答えることを目的としています。

ステークホルダーにとっての主な利点は、2020年から2034年までの市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量的分析が提供されることです。さらに、市場の推進要因、課題、機会に関する最新情報が得られます。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、産業内の競争レベルと魅力を理解するのに役立ちます。競争環境の分析を通じて、ステークホルダーは自社の競争環境を把握し、主要プレーヤーの現在の市場における位置付けについて洞察を得ることができます。レポートはPDFおよびExcel形式で提供され、10%の無料カスタマイズと10〜12週間のポストセールスアナリストサポートが付帯します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の産業用ヒーター市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用ヒーター市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用ヒーター市場 – 製品別内訳

6.1 パイプヒーター

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 浸漬ヒーター

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ダクトヒーター

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 カートリッジヒーター

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 循環ヒーター

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

7 日本の産業用ヒーター市場 – 技術別内訳

7.1 電気式

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 蒸気式

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 ハイブリッド式

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の産業用ヒーター市場 – エンドユーザー別内訳

8.1 化学

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 石油・ガス

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 プラスチック

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 食品・飲料

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

9 日本の産業用ヒーター市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 製品別市場内訳

9.1.4 技術別市場内訳

9.1.5 エンドユーザー別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 製品別市場内訳

9.2.4 技術別市場内訳

9.2.5 エンドユーザー別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 製品別市場内訳

9.3.4 技術別市場内訳

9.3.5 エンドユーザー別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 製品別市場内訳

9.4.4 技術別市場内訳

9.4.5 エンドユーザー別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地方

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 製品別市場内訳

9.5.4 技術別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 製品別市場内訳

9.6.4 技術別市場内訳

9.6.5 エンドユーザー別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 製品別市場内訳

9.7.4 技術別市場内訳

9.7.5 エンドユーザー別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 製品別市場内訳

9.8.4 技術別市場内訳

9.8.5 エンドユーザー別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の産業用ヒーター市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレーヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

12 日本の産業用ヒーター市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

産業用ヒーターとは、工場やプラントなどの産業環境において、特定の物質や空間を加熱するために設計された装置の総称でございます。一般的な家庭用ヒーターと比較して、より高い出力、耐久性、精密な温度制御能力を持ち、過酷な条件下での連続運転に耐えるように作られています。製造プロセスにおける熱処理、乾燥、硬化、溶解、保温など、多岐にわたる用途で不可欠な役割を果たしております。

産業用ヒーターには、加熱方式や構造によって様々な種類がございます。

電気ヒーターは、電熱線をジュール熱によって発熱させる方式で、クリーンで制御が容易なため最も広く普及しています。シーズヒーター、カートリッジヒーター、バンドヒーター、プレートヒーター、フィンヒーター、投込みヒーター、スペースヒーターなど、用途に応じた多様な形状があります。

燃焼式ヒーターは、燃料(ガス、重油、灯油など)を燃焼させて熱を発生させる方式で、大型の炉や乾燥機、ボイラーなどで用いられ、非常に大きな熱量を供給できます。直接燃焼式と間接燃焼式がございます。

蒸気ヒーターは、ボイラーで生成された蒸気を熱源として利用します。熱交換器を介して対象物を加熱し、安定した温度供給が可能です。

熱媒油ヒーターは、熱媒体油を循環させて加熱する方式で、高温での安定した温度制御が可能であり、高圧蒸気を使用できないプロセスに適しています。

誘導加熱ヒーターは、電磁誘導の原理を利用し、金属製のワーク自体を発熱させる方式です。非接触で高速加熱が可能で、表面硬化や溶解などに用いられます。

赤外線ヒーターは、赤外線を放射して対象物を直接加熱します。塗料の乾燥やプラスチックの成形、食品加工などで利用されます。

産業用ヒーターの用途は非常に広範でございます。

製造プロセスにおいては、金属の熱処理(焼入れ、焼戻し、焼鈍)、プラスチックの成形・溶融、ゴムの加硫、ガラスの加工、セラミックスの焼成、半導体製造におけるウェーハ加熱などに使用されます。

乾燥・硬化の分野では、塗料やインクの乾燥、接着剤の硬化、食品の乾燥、木材の乾燥などに利用されます。

液体・気体の加熱では、水、油、化学薬品、空気、ガスなどの流体加熱に用いられ、配管の凍結防止や粘度調整、反応促進などに貢献します。

空間加熱・保温としては、クリーンルーム、倉庫、作業場などの空間暖房、タンクや配管の保温に役立ちます。

その他、滅菌、殺菌、蒸留、蒸発、触媒反応の促進、試験装置の温度制御など、多岐にわたる分野で利用されております。

産業用ヒーターの性能を最大限に引き出すためには、様々な関連技術が重要になります。

温度制御技術では、PID制御、SCR(サイリスタ)制御、SSR(ソリッドステートリレー)制御などを用いて、精密な温度管理を行います。これにより、製品品質の安定化や省エネルギー化が図られます。

断熱技術は、高温環境下での熱損失を防ぎ、効率的な加熱を実現するために、セラミックファイバー、ロックウール、グラスウールなどの高性能断熱材が使用されます。

センサー技術としては、熱電対、測温抵抗体(Pt100など)といった温度センサーが、正確な温度測定とフィードバック制御に不可欠です。

材料技術では、高温に耐える耐熱合金(ニクロム、カンタルなど)、耐食性材料、絶縁材料などの選定が、ヒーターの寿命と信頼性を左右します。

安全技術として、過昇温防止装置、漏電遮断器、インターロック機構など、異常事態を検知し、事故を未然に防ぐための安全装置が組み込まれています。

省エネルギー技術では、インバーター制御、廃熱回収システム、高効率ヒーター設計などにより、運用コストの削減と環境負荷の低減が追求されております。