❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

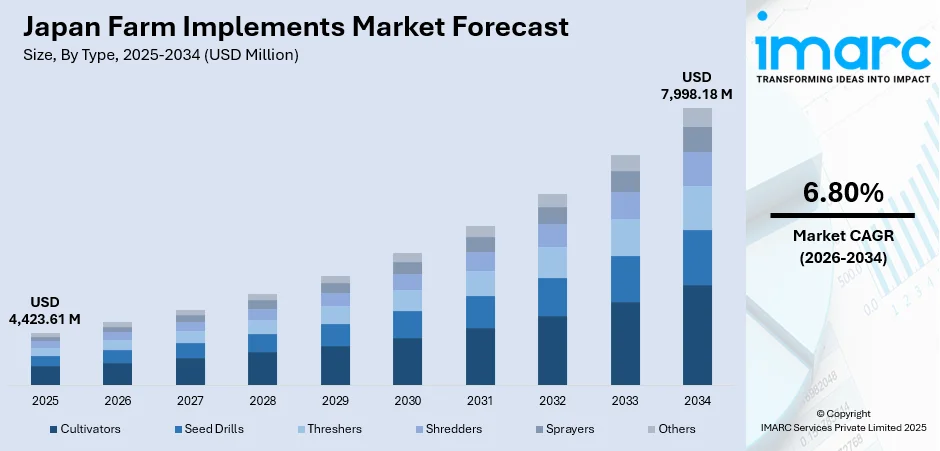

日本の農業機械市場は、2025年の44億2361万米ドルから2034年には79億9818万米ドルへと成長し、2026年から2034年にかけて年平均成長率6.80%で拡大すると予測されています。この成長は、高度な機械化技術の導入、政府によるスマート農業推進策、そして農業分野における深刻な労働力不足への対応が主な要因です。特に、高齢化が進む農業人口が、自動化され効率性の高い農業機械への需要を加速させています。政府は補助金や精密農業技術の推進を通じて農業の近代化を戦略的に進めており、これが市場拡大をさらに後押ししています。

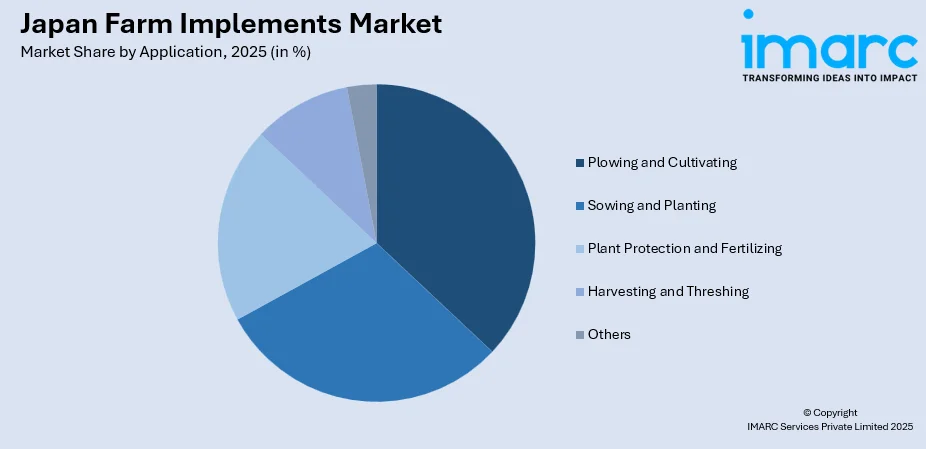

市場を種類別に見ると、耕うん機が2025年に24%のシェアを占め、水田や畑作における土壌準備に不可欠な役割を果たしています。用途別では、耕うん・耕作が2025年に37%を占め、日本の農業における土壌準備の重要性を反映しています。地域別では、関東地方が2025年に26%で最大のセグメントとなっており、これは農業協同組合の集中、主要都市市場への近接性、そして限られた農地で生産性を最大化しようとする農家による精密農業技術の積極的な採用に起因します。

日本の農業機械市場は中程度の競争強度を示し、確立された国内メーカーが優勢です。主要企業は、日本の小規模農地や多様な地形条件に適した、コンパクトで効率的な機器の開発において技術的専門知識を活用しています。

農林水産省(MAFF)は、「スマート農業加速化実証プロジェクト」など、スマート農業の導入を促進する包括的な取り組みを展開しています。技術革新の面では、クボタグループが2024年に電動自律型農業機械「New Agri Concept」を発表し、自律走行可能なコンバイン、トラクター、田植え機のフルラインナップを完成させました。同社は2025年大阪万博でAI駆動の自律走行とゼロエミッションを組み合わせた水素燃料電池トラクターも披露する予定です。同様に、ヤンマーも2024年10月に最も強力なSM475トラクターとEleoバッテリー技術を搭載した完全電動コンセプトトラクターを発表し、業界の革新へのコミットメントを示しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **自律型・電動農業機械の導入加速:** 労働力不足と環境問題に対応するため、日本のメーカーは自律型・電動農業機械の開発を先導しています。これは持続可能で省力化された農業ソリューションへの戦略的な方向性を示しています。

2. **IoTと精密農業技術の統合:** 農業機械にはIoTセンサー、GPS誘導システム、データ分析機能がますます搭載され、精密農業の実践を可能にしています。政府の農業データ連携基盤「WAGRI」は、気象、土壌、生産予測データの統合を促進し、農家の意思決定を強化しています。また、農業協同組合では、デジタルプラットフォームを活用した機器共有モデルが導入され、資源利用の最適化と収穫量の向上に貢献しています。

3. **コンパクト・多機能機器への注力:** 日本特有の小規模農地や分散した農地構造に対応するため、メーカーは複数の機能を効率的にこなせるコンパクトで多用途な機器の開発を続けています。これらの機械は、狭い圃場や不規則な地形に対応しつつ、様々な農業作業で信頼性の高い性能を発揮するよう設計されています。大阪や鹿児島などの技術開発センターは、地域特有のソリューション開発を支援する重要な拠点となっています。

2026年から2034年にかけての市場見通しは、政府による農業近代化への継続的な支援と、喫緊の労働力不足への対応が市場の強固な成長を支えるものと予測されます。

日本の農業機械市場は、農業労働力の減少と高齢化という課題に直面しており、生産性を維持しつつ手作業を削減する機械化ソリューションへの強い需要が市場成長の主要な推進力となっています。ロボット工学、AI搭載農具、精密農業システムを含むスマート農業技術への戦略的投資が市場拡大を牽引すると予測されています。さらに、持続可能な農業慣行と環境責任への関心の高まりが、燃料効率の高い電動機器の導入を促進しています。政府機関、研究機関、民間メーカー間の協力的な取り組みは、日本の農業条件に適した高度な農業機械の開発と商業化を加速させるイノベーションエコシステムを育成し続けています。

市場は2025年に44億2361万米ドルの収益を上げ、2034年までに79億9818万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率6.80%で成長する見込みです。

市場はタイプ、用途、地域によってセグメント化されています。

タイプ別では、2025年に「耕うん機」が24%の市場シェアを占め、最も支配的なセグメントです。水田での稲作が主流である日本農業において、徹底した土壌準備に不可欠な耕うん機は、効率的な苗床準備、雑草防除、土壌通気を可能にします。GPS誘導システムや自動深度調整機能などの技術的改善により精度が向上し、オペレーターの疲労が軽減されています。日本のメーカーは、国内の小規模で分散した土地保有に適したコンパクトな耕うん機設計を先駆けてきました。現代の耕うん機は、リアルタイムの土壌状態監視や可変耕うん深度制御などのスマート機能を組み込む傾向にあります。

用途別では、2025年に「耕起・耕うん」が37%のシェアで市場をリードしています。これは、日本の集約的な農業慣行における土壌準備の極めて重要な重要性を反映しています。国内の耕作地の大部分を占める稲作は、水田での代かき作業を含む徹底した土地準備を必要とします。GPS誘導や自動操舵機能を備えた先進的な耕起装置は、高齢の農家が身体的労働を減らしつつ生産性を維持できるようになり、大きな牽引力を得ています。労働力不足と効率的な栽培慣行の必要性から、直播技術の採用において実質的な革新が見られます。クボタのAgriRobo自律型農業機械は、高精度な無人自動代かき作業を可能にし、農業労働者の減少という課題に対応しています。

地域別では、2025年に「関東地方」が26%のシェアで明確な優位性を示しています。関東地方は、日本最大の都市圏を取り巻く限られた農地で生産量を最大化するために精密農業を優先しています。埼玉や千葉の農業協同組合は、小規模農家が高度な機械に費用対効果高くアクセスできる革新的な機械共有モデルを導入しています。東京に本社を置くクボタは、燃料消費量を削減しつつ土壌準備、植え付け、収穫効率を高めるGPS対応農具を開発しており、これは土地の制約と環境責任に対応する持続可能な農業ソリューションへの地域のコミットメントを示しています。関東地方は、強力な農業協同組合ネットワークの恩恵を受けており、会員農家間での技術導入と設備近代化を促進しています。研究機関と農業技術企業の集中は、地域の集約的な栽培慣行に適した農業機械の継続的なイノベーションを推進しています。

日本の農業は、中核的な農業従事者の大幅な減少と高齢化という深刻な課題に直面している。特に65歳以上の農家が多数を占める現状は、手作業を削減しつつ生産性を維持できる機械化ソリューションへの喫緊の需要を生み出している。政府は、この労働力不足に対応し、農業部門の長期的な持続可能性を確保するため、スマート農業の推進に積極的に取り組んでおり、使いやすいインターフェースと省力技術を備えた自動化された農機具の導入が加速している。

日本政府は、農業機械化を強力に支援しており、補助金、税制優遇、戦略的プログラムを通じて、農業現場での技術導入を加速させている。農林水産省は、2023年度補正予算で8180億円(約55億ドル)を確保し、技術統合による農業生産性向上への強いコミットメントを示した。これらの取り組みは、精密農業機器、自律型機械、持続可能な技術を導入する農家への財政支援を提供するとともに、全国的なスマート農業ソリューションの研究開発を後押ししている。

急速な技術革新が市場成長を牽引しており、メーカーは高度な自動化と電動化機能を備えた洗練された農機具を開発している。例えば、ヤンマーは2024年11月に「YANMAR PRODUCT VISION」を発表し、農業機械全体で部品の標準化、自動化、電動化を推進する先見的な取り組みを示した。これらの技術開発は、環境持続可能性目標に対応しつつ、農家の炭素排出量削減と運用コスト低減に貢献し、運用効率を向上させる。クリーンエネルギー源への重点は、環境に優しい農業実践への業界全体のコミットメントを反映している。

しかし、市場はいくつかの課題に直面している。第一に、最新の農業機械は高価であり、特に日本の農業部門の大部分を占める小規模・兼業農家にとって、その導入は大きな財政的障壁となっている。先進的な自律型・精密農業機器のプレミアム価格は、生産量が限られた細分化された農場の経済的現実と合致しない場合が多い。第二に、日本の耕作地面積は、住宅やインフラ開発のために転用され続け、縮小傾向にある。平均農地規模は国際基準と比較して極めて小さく、大規模機械への投資の経済的実現可能性を制限している。このため、製造における規模の経済を達成しにくい特殊な小型機械が必要とされている。第三に、スマート農業機器の高度化は、デジタル技術に不慣れな高齢農家にとって導入障壁を生み出している。GPS誘導システム、IoTセンサー、データ分析プラットフォームを効果的に活用するには、適切な研修とサポートインフラなしでは、従来の農家の能力を超える技術的能力が求められる。

日本の農業機械市場は中程度の集中度を示しており、確立された国内メーカーが技術的リーダーシップと包括的な流通ネットワークを通じて優位な地位を維持している。これらの主要企業は、日本の農業条件に特化した機器開発で数十年の経験を持ち、進化する農家のニーズに対応するため、自律技術、電動パワートレイン、精密農業システムへの研究開発投資を重視している。国内メーカーと国際的なテクノロジー企業との戦略的提携はイノベーション能力を高め、農業協同組合との強固な関係は多様な地域市場へのアクセスを確保している。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の農業機械市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の農業機械市場の概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の農業機械市場 – タイプ別内訳

6.1 耕うん機

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 播種機

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 脱穀機

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 シュレッダー

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 噴霧器

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の農業機械市場 – 用途別内訳

7.1 耕うん・耕作

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 播種・植え付け

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 植物保護・施肥

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 収穫・脱穀

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の農業機械市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途別市場区分

8.6.5 主要企業

8.6.6 市場予測 (2026-2034年)

8.7 北海道地域

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025年)

8.7.3 タイプ別市場区分

8.7.4 用途別市場区分

8.7.5 主要企業

8.7.6 市場予測 (2026-2034年)

8.8 四国地域

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025年)

8.8.3 タイプ別市場区分

8.8.4 用途別市場区分

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の農業機械市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレーヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要企業のプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の農業機械市場 – 業界分析

11.1 推進要因、阻害要因、および機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

農機具とは、農作業の効率化と省力化を目的として使用される様々な機械や道具の総称でございます。人力作業の負担を軽減し、作業時間を短縮し、生産性を向上させるために不可欠な存在です。耕作、種まき、施肥、除草、収穫、運搬など、農業の多岐にわたる工程で利用されております。

農業機械は、その用途に応じて多種多様な種類がございます。耕うん・整地用としては、農業の基幹機械であるトラクターが挙げられます。トラクターはプラウやロータリー、ハローといった作業機を牽引し、土壌の反転、砕土、均平化を行います。播種・移植用には、種子を一定間隔でまく播種機や、水稲の苗を効率的に植え付ける田植機がございます。管理用としては、小規模な畑の耕うんや畝立て、除草に用いられる管理機(耕うん機)、農薬や液肥を散布する動力噴霧器、雑草を除去する除草機などがあります。収穫用には、穀物の刈り取り、脱穀、選別を一貫して行うコンバイン、稲や麦を刈り取り束ねるバインダー、野菜や果物を収穫するハーベスターなどが代表的です。その他、収穫物を乾燥させる乾燥機、農産物や資材を運搬する運搬車、収穫物を品質や大きさで選別する選果機なども重要な役割を担っております。

これらの農機具は、農業の省力化と効率化に大きく貢献しております。大規模農業においては、広大な土地を短時間で耕作し、大量の作物を効率的に収穫するために大型機械が不可欠です。一方、中山間地域や小規模農業では、地形や作物に合わせた小型の管理機や手動の道具が柔軟に活用されております。近年では、精密農業の進展により、GPSやセンサーと連携した農機具が、圃場の状態に応じた最適な作業(例:可変施肥、ピンポイント除草)を実現し、資源の無駄を削減し、環境負荷の低減にも繋がっております。

現代の農機具は、様々な先端技術と融合し、その機能と性能を飛躍的に向上させております。ICT(情報通信技術)の活用は顕著で、GPSガイダンスシステムによるトラクターの自動操舵は、作業の重複やムラをなくし、高精度な作業を可能にします。ドローンは圃場の生育状況を空撮し、データに基づいた精密な施肥や農薬散布計画を支援します。また、IoTセンサーは土壌水分、温度、日照量などをリアルタイムでモニタリングし、最適な栽培環境の維持に貢献しております。AI(人工知能)技術は、画像認識により雑草と作物を識別し、ピンポイントでの除草剤散布や、ロボットによる自動収穫を可能にします。さらに、過去のデータや気象情報から作物の生育を予測し、最適な管理計画を提案する役割も担っております。ロボット技術の進化により、人の介入なしに耕うん、播種、収穫などの作業を行う自動走行農機や、特定の作物を自動で収穫する収穫ロボットが実用化されつつあります。環境技術としては、電動化による騒音や排ガスの低減、バイオ燃料対応など、持続可能な農業を目指した取り組みが進められております。これらの技術は、農業の生産性向上だけでなく、持続可能性を高め、食料生産の安定化に不可欠な要素となっております。