❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

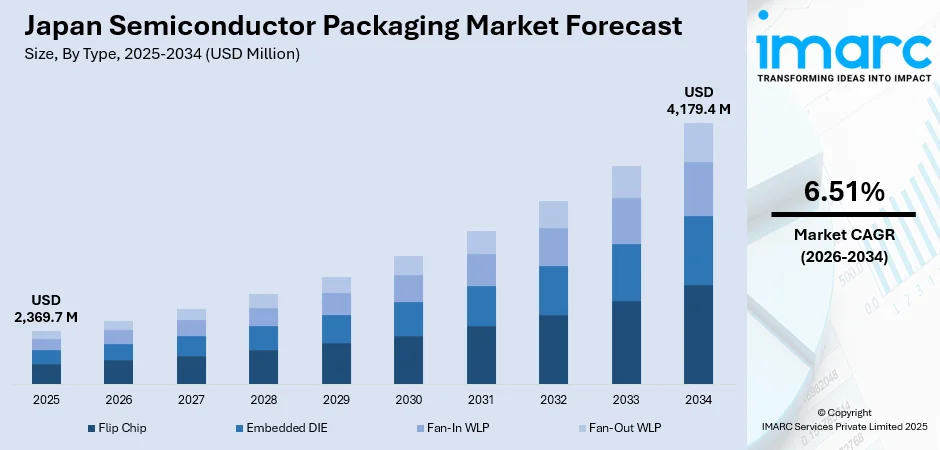

日本の半導体パッケージング市場は、2025年に23億6970万米ドルに達し、2034年には41億7940万米ドルに成長すると予測され、2026年から2034年の年平均成長率(CAGR)は6.51%です。この成長は、小型・高性能家電の需要増、車載エレクトロニクスの進化、AIおよび5G技術の普及が主な要因です。また、国内チップ生産への政府支援や、国内メーカーによる強力な研究開発投資も、技術競争力とサプライチェーンの回復力強化に貢献しています。

主要なトレンドの一つは、先進的な車載エレクトロニクスの統合です。日本の自動車産業は革新を牽引しており、電気自動車(EV)、自動運転システム、コネクテッドカー技術の高度化に伴い、高熱負荷と複雑な機能に耐えうる堅牢な半導体パッケージの需要が高まっています。先進運転支援システム(ADAS)、パワーモジュール、車載インフォテインメントの採用拡大には、小型で高信頼性のパッケージが不可欠です。これに対応するため、パッケージングプロバイダーは、マルチチップモジュールやシステム・イン・パッケージ(SiP)といった耐熱性・省スペースソリューションの開発を推進。半導体企業と自動車OEM間の連携も加速し、車両環境に特化したパッケージング技術の垂直統合と共同開発が進められています。これにより、長寿命、高精度、小型化がパッケージングの最優先事項となっています。例えば、2024年12月には、TOPPANがResonac主導の日米共同コンソーシアム「US-JOINT」に参加し、AIや自動運転向けの2.5Dおよび3Dパッケージング技術の進歩を支援する次世代半導体パッケージング技術の開発に貢献すると発表しました。

もう一つの重要なトレンドは、高密度パッケージングにおけるガラスコア基板の台頭です。日本は、データセンター、AIチップ、高性能コンピューティング向けに、高密度半導体パッケージングへのガラスコア基板採用に強い関心を示しています。ガラス基板は、従来の有機材料に比べ、優れた寸法安定性、高い電気絶縁性、平坦な表面を提供し、より精密な積層と相互接続密度の向上を可能にします。日本の企業は、ガラスベース基板の製造プロセス改良に投資し、歩留まりと統合能力を高めています。この傾向は、複数の小型チップを単一基板に統合するチップレットアーキテクチャへの世界的な移行と一致しており、材料科学の専門知識を持つ日本企業がこの分野の革新をリードし、新たなコンピューティングプラットフォームの性能、スペース、電力効率の要件を満たすのに貢献しています。例えば、2024年6月には、RapidusとIBMが2nm世代半導体向けのチップレットパッケージング技術開発で提携を拡大しました。これは、NEDOが支援する日本の次世代半導体パッケージング推進プロジェクトの一環であり、日本を先進チップレットパッケージングの主要プレーヤーとして確立し、AIおよびHPCアプリケーションを支援し、グローバルな半導体サプライチェーンを強化することを目的としています。

この市場調査レポートは、2026年から2034年までの期間における市場の主要トレンド分析と、国および地域レベルでの予測を提供しています。市場は、タイプ、パッケージング材料、技術、エンドユーザーに基づいて詳細に分類されています。

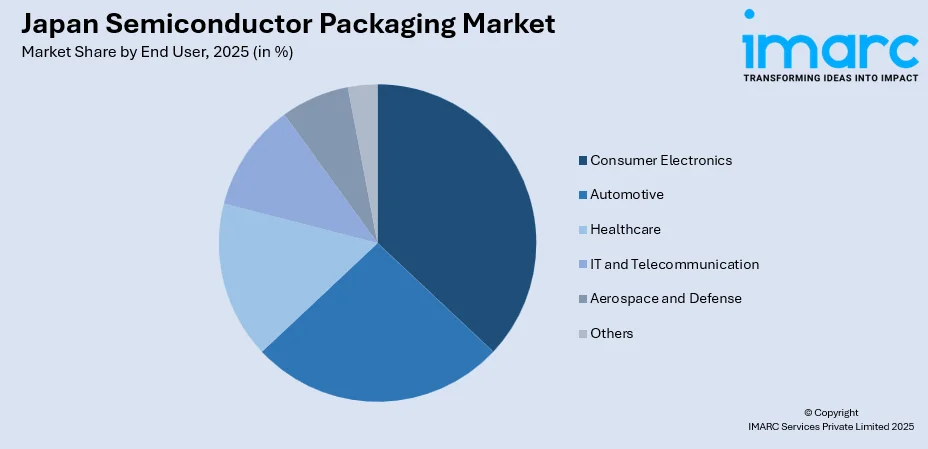

タイプ別では、フリップチップ、埋め込みDIE、ファンインWLP、ファンアウトWLPといった主要な半導体パッケージング技術が分析されています。パッケージング材料別では、有機基板、ボンディングワイヤ、リードフレーム、セラミックパッケージ、ダイアタッチ材料などが詳細に検討されています。技術別では、グリッドアレイ、スモールアウトラインパッケージ、フラットノーリードパッケージ、デュアルインラインパッケージといった多様なパッケージング技術が網羅されています。エンドユーザー別では、家電、自動車、ヘルスケア、IT・通信、航空宇宙・防衛といった幅広い産業分野における需要が分析されています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に評価されています。

競争環境については、市場構造、主要企業のポジショニング、トップ戦略、競合ダッシュボード、企業評価象限など、多角的な分析が提供されており、主要企業の詳細なプロファイルも含まれています。

日本の半導体パッケージング市場における最近の動向として、いくつかの重要な発表がありました。2025年2月には、PanelSemiとジャパンディスプレイ(JDI)が、次世代セラミック基板の開発を通じてセラミック半導体パッケージング技術で提携しました。この取り組みは、優れた熱性能、耐久性、集積半導体への適合性を特徴とするセラミック基板に焦点を当て、日本が世界の半導体パッケージング分野で果たす役割を強化し、パネルレベルおよび高性能パッケージング能力の向上を目指しています。

2024年10月には、プラットフォームベースのSoC設計ソリューションプロバイダーであるSEMIFIVEが、日本のファブレスシステムLSI製造のパイオニアであるメガチップスと半導体設計協力に関するMOUを締結しました。この提携は、日本での新規顧客機会の探索とオンサイト技術サポートの提供を目的としており、SEMIFIVEのAI特化型SoCプラットフォーム設計専門知識がメガチップスの高度なASICおよびASSP能力を補完することで、日本の半導体エコシステムにおけるSEMIFIVEの地位を強化し、AIおよび高性能アプリケーションにおけるカスタムシリコンソリューションへの需要増大を支援します。

さらに、2024年7月には、レゾナックが日米の主要半導体企業による次世代半導体パッケージング推進のための「US-JOINTアライアンス」を発足させました。日本からはレゾナック、MEC、アルバック、ナミックス、TOK、東和が、米国からはAzimuth、KLA、Kulicke & Soffa、Moses Lake Industriesが参加し、それぞれの専門知識を結集してパッケージング技術の革新を加速させることを目指しています。これらの動きは、日本の半導体パッケージング産業がグローバルな競争力を維持し、技術革新を推進するための重要なステップを示しています。

ULVACとApplied Materialsは、先端半導体パッケージング分野で戦略的提携を結びました。ULVACは製造装置、Applied Materialsは材料、サービス、検査を提供し、両社はカリフォルニアに研究センターを設立し、2025年の稼働開始を目指して米国のハイエンド半導体パッケージング市場をターゲットとします。

一方、信越化学は2024年6月、新たな半導体パッケージング技術を発表しました。これは、通常フロントエンド工程で用いられるデュアルダマシン法をパッケージ基板に応用したものです。エキシマレーザー技術を用いて多層基板に直接回路を形成することで、インターポーザーやフォトレジストプロセスを不要とし、高密度な微細加工を可能にします。この革新的なアプローチは、チップレット組立の簡素化、コスト削減、大面積での微細パターン形成を支援します。また、ビア、トレンチ、電極パッドの同時形成により生産効率を大幅に向上させます。これは信越化学の材料技術と装置技術の統合における大きな一歩であり、同社を次世代半導体パッケージングソリューションのリーダーとして位置づけるものです。

IMARCの日本半導体パッケージング市場レポートは、2020年から2034年までの市場を包括的に分析しています。2025年を基準年とし、2026年から2034年を予測期間として、過去のトレンド、市場の見通し、業界の促進要因と課題、そしてタイプ、パッケージング材料、技術、エンドユーザー、地域ごとの市場評価を探求します。レポートでカバーされるタイプにはフリップチップ、埋め込みDIE、ファンイン/ファンアウトWLPが含まれ、パッケージング材料には有機基板、ボンディングワイヤー、リードフレーム、セラミックパッケージ、ダイアタッチ材料などが挙げられます。技術面ではグリッドアレイ、スモールアウトラインパッケージ、フラットノーリードパッケージ、デュアルインラインパッケージなどが対象です。エンドユーザーは家電、自動車、ヘルスケア、IT・通信、航空宇宙・防衛など多岐にわたり、地域は関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本全国を網羅しています。

このレポートは、日本半導体パッケージング市場のこれまでの実績と将来の動向、各セグメントの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争度といった重要な疑問に答えます。ステークホルダーにとっての主なメリットは、様々な市場セグメントの包括的な定量分析、最新の市場トレンド、予測、市場のダイナミクスに関する情報提供です。また、ポーターの5フォース分析を通じて新規参入者、競争、サプライヤーとバイヤーの交渉力、代替品の脅威の影響を評価し、競争環境分析によって主要プレーヤーの現在の位置付けを理解することで、業界内の競争レベルと魅力を分析するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の半導体パッケージング市場 – 導入

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の半導体パッケージング市場概況

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の半導体パッケージング市場 – タイプ別内訳

6.1 フリップチップ

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 エンベデッドダイ

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ファンインWLP

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 ファンアウトWLP

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の半導体パッケージング市場 – パッケージング材料別内訳

7.1 有機基板

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 ボンディングワイヤー

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 リードフレーム

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 セラミックパッケージ

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 ダイアタッチ材料

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の半導体パッケージング市場 – 技術別内訳

8.1 グリッドアレイ

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 スモールアウトラインパッケージ

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 フラットノーリードパッケージ

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 デュアルインラインパッケージ

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 その他

8.5.1 過去および現在の市場動向 (2020-2025)

8.5.2 市場予測 (2026-2034)

9 日本の半導体パッケージング市場 – エンドユーザー別内訳

9.1 家庭用電化製品

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 自動車

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 ヘルスケア

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 市場予測 (2026-2034)

9.4 IT・通信

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 市場予測 (2026-2034)

9.5 航空宇宙・防衛

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025年)

9.5.3 市場予測 (2026-2034年)

9.6 その他

9.6.1 過去および現在の市場動向 (2020-2025年)

9.6.2 市場予測 (2026-2034年)

10 日本の半導体パッケージング市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去および現在の市場動向 (2020-2025年)

10.1.3 タイプ別市場内訳

10.1.4 パッケージング材料別市場内訳

10.1.5 技術別市場内訳

10.1.6 エンドユーザー別市場内訳

10.1.7 主要企業

10.1.8 市場予測 (2026-2034年)

10.2 関西/近畿地方

10.2.1 概要

10.2.2 過去および現在の市場動向 (2020-2025年)

10.2.3 タイプ別市場内訳

10.2.4 パッケージング材料別市場内訳

10.2.5 技術別市場内訳

10.2.6 エンドユーザー別市場内訳

10.2.7 主要企業

10.2.8 市場予測 (2026-2034年)

10.3 中部地方

10.3.1 概要

10.3.2 過去および現在の市場動向 (2020-2025年)

10.3.3 タイプ別市場内訳

10.3.4 パッケージング材料別市場内訳

10.3.5 技術別市場内訳

10.3.6 エンドユーザー別市場内訳

10.3.7 主要企業

10.3.8 市場予測 (2026-2034年)

10.4 九州・沖縄地方

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 タイプ別市場内訳

10.4.4 パッケージング材料別市場内訳

10.4.5 技術別市場内訳

10.4.6 エンドユーザー別市場内訳

10.4.7 主要企業

10.4.8 市場予測 (2026-2034年)

10.5 東北地方

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 タイプ別市場内訳

10.5.4 パッケージング材料別市場内訳

10.5.5 技術別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 主要企業

10.5.8 市場予測 (2026-2034年)

10.6 中国地方

10.6.1 概要

10.6.2 過去および現在の市場動向 (2020-2025年)

10.6.3 タイプ別市場内訳

10.6.4 パッケージング材料別市場内訳

10.6.5 技術別市場内訳

10.6.6 エンドユーザー別市場内訳

10.6.7 主要企業

10.6.8 市場予測 (2026-2034年)

10.7 北海道地方

10.7.1 概要

10.7.2 過去および現在の市場動向 (2020-2025年)

10.7.3 タイプ別市場内訳

10.7.4 パッケージング材料別市場内訳

10.7.5 技術別市場内訳

10.7.6 エンドユーザー別市場内訳

10.7.7 主要企業

10.7.8 市場予測 (2026-2034年)

10.8 四国地方

10.8.1 概要

10.8.2 過去および現在の市場動向 (2020-2025年)

10.8.3 タイプ別市場内訳

10.8.4 パッケージング材料別市場内訳

10.8.5 技術別市場内訳

10.8.6 エンドユーザー別市場内訳

10.8.7 主要企業

10.8.8 市場予測 (2026-2034年)

11 日本の半導体パッケージング市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレイヤーのポジショニング

11.4 主要な勝利戦略

11.5 競争ダッシュボード

11.6 企業評価象限

12 主要企業のプロファイル

12.1 企業A

12.1.1 事業概要

12.1.2 提供製品

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要ニュースとイベント

12.2 企業B

12.2.1 事業概要

12.2.2 提供製品

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要ニュースとイベント

12.3 企業C

12.3.1 事業概要

12.3.2 提供製品

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要ニュースとイベント

12.4 D社

12.4.1 事業概要

12.4.2 提供製品

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースとイベント

12.5 E社

12.5.1 事業概要

12.5.2 提供製品

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要ニュースとイベント

ここではサンプル目次であるため、企業名は記載していません。最終報告書に完全なリストが提供されます。

13 日本の半導体パッケージング市場 – 業界分析

13.1 推進要因、阻害要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 阻害要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入者の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

半導体パッケージングは、製造された半導体チップ(ダイ)を外部環境から保護し、電気的に接続するための技術です。チップは非常に小さく脆弱なため、湿気、塵、物理的な衝撃などから守る必要があります。また、パッケージはチップとプリント基板(PCB)との間の電気信号のやり取りを可能にし、発生する熱を効率的に放散する役割も担っています。これにより、半導体デバイスの信頼性、耐久性、および性能が保証されます。

パッケージの種類は多岐にわたります。実装方法によって、基板の穴にリード線を差し込むスルーホール型(例:DIP - Dual In-line Package)と、基板表面に直接はんだ付けする表面実装型(例:SOP - Small Outline Package、QFP - Quad Flat Package、BGA - Ball Grid Array、LGA - Land Grid Array、CSP - Chip Scale Package)に大別されます。近年では、より小型化、高性能化、多機能化を追求するため、複数のチップを一つのパッケージに集積するマルチチップパッケージ(MCP)やシステムインパッケージ(SiP)、さらにはチップを積層する3D IC、ウェハーレベルパッケージ(WLP)、ファンアウトウェハーレベルパッケージ(FOWLP)といった先進パッケージング技術が主流となっています。

半導体パッケージングは、現代のあらゆる電子機器に不可欠です。スマートフォン、パソコン、自動車、IoTデバイス、医療機器、産業用制御装置など、マイクロプロセッサ、メモリ(DRAM、NAND)、センサー、電源管理IC、RFモジュールといった様々な半導体デバイスがパッケージングされて使用されています。これにより、機器の小型化、高性能化、低消費電力化、そして高い信頼性が実現されています。

関連技術としては、まずパッケージ材料が挙げられます。チップを封止するエポキシ樹脂などのモールド材、チップと外部を繋ぐリードフレームや有機基板、セラミック基板、そしてチップと基板を接続する金や銅のボンディングワイヤ、またははんだバンプなどが用いられます。製造プロセスでは、ダイアタッチ(チップ接合)、ワイヤボンディングやフリップチップボンディング、モールド成形、個片化(シンギュレーション)、そして最終的な電気的特性試験(ファイナルテスト)が含まれます。また、高性能化に伴い発熱量が増大するため、ヒートシンクや熱伝導シートなどの熱管理技術も重要です。パッケージ設計には、EDA(Electronic Design Automation)ツールが広く活用されており、電気的特性、熱特性、機械的強度などをシミュレーションし、最適なパッケージ構造を設計します。これらの技術の進化が、半導体産業全体の発展を支えています。