❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

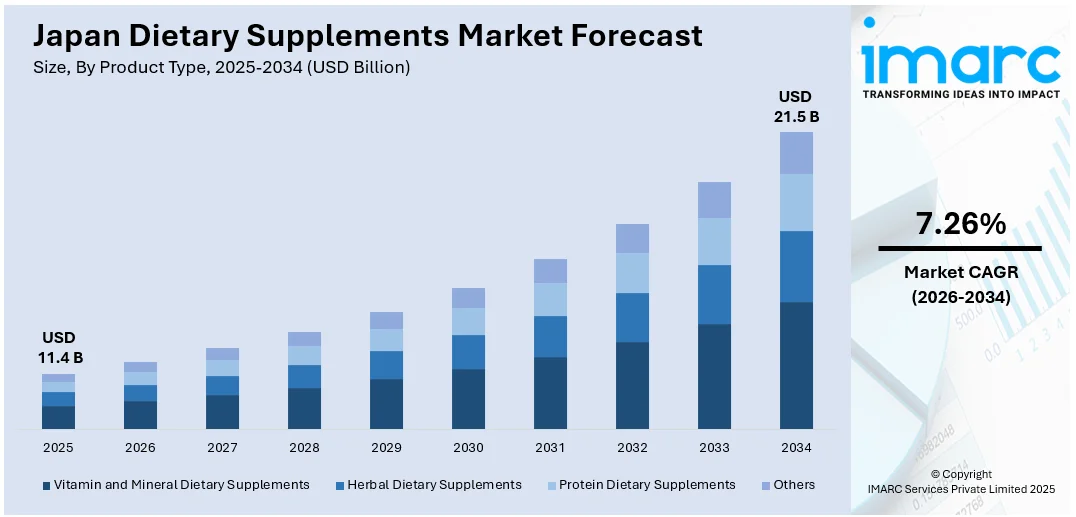

日本の栄養補助食品市場は、2025年に114億ドルに達し、2034年には215億ドルに成長すると予測されており、2026年から2034年の年平均成長率(CAGR)は7.26%です。この市場成長は、高齢化、長期的な活力への重視、年齢別健康ソリューションへの需要、高齢者の強いブランドロイヤルティ、パーソナライズされた栄養の台頭、バイオテクノロジーとデジタルツールの統合、そしてD2C(消費者直接取引)プラットフォームの拡大といった複数の要因によって推進されています。

日本の人口構成は高齢化が顕著で、国民の約3分の1が65歳以上です。平均寿命の延伸に伴い、高齢者にとって健康維持が最優先事項となり、骨粗鬆症、関節痛、血行不良、記憶力低下といった加齢に伴う特定の健康問題に対処する栄養補助食品への関心が高まっています。特に、コラーゲン、グルコサミン、ビタミンD、DHAサプリメントは、運動能力と自立の維持を目指す高齢者の間で人気です。多くの退職者が予防的な健康習慣に積極的に取り組み、不足を補うだけでなく、全体的な活力をサポートするためにサプリメントを利用しています。この「健康的な老い」への重視は、医療提供者、保険会社、高齢者向け小売ネットワークによるキャンペーンによって強化されています。この年齢層の消費者は、強いブランドロイヤルティと、認証され研究に裏付けられた製品への選好を示します。実際、日本の臨床試験では、膵臓がん患者にNichi BRITE Beta 1,3-1,6 Glucanを投与したところ、有害事象なく免疫マーカーの改善、がんバイオマーカーの減少、標準治療への補助として使用した場合の平均生存期間の延長が報告されました。高齢者の購買力の増加と長寿を重視する文化的な背景により、特に薬局やダイレクトメールチャネルを通じて、日本の栄養補助食品市場シェアは拡大を続けています。高齢者のサプリメント摂取は定着し、最も需要の高い健康カテゴリーで安定したリピート購入と継続的な消費サイクルが生まれています。

一方、バイオテクノロジーとデジタルツールの革新は、日本の栄養補助食品の位置づけと消費方法を再定義しています。パーソナライゼーションは急速に台頭しているトレンドであり、企業は遺伝子検査、マイクロバイオーム分析、AIベースの食事プロファイリングを活用して、消費者にカスタマイズされた栄養プランを提供しています。これらのソリューションは、若年層のテクノロジーに精通した消費者や、利便性と関連性を求める多忙な専門家にとって特に魅力的です。モバイルアプリケーションは、購入履歴、健康目標、毎日の摂取リマインダーを統合し、長期的なコンプライアンスをサポートしています。これらの進展は、特にデジタル化が進む東京や大阪などの大都市圏で、日本の栄養補助食品市場の成長に大きく影響を与えています。パッケージングも進化しており、個人の健康データに合わせて調整された日々のパウチや定期購入キットがますます人気を集めています。

日本の栄養補助食品市場は、技術革新と消費者のパーソナライズされた製品への高い受容性により、極めて良好な見通しを示しています。診断ツールの利用拡大と製品形態の継続的な進化が市場を牽引し、個々のニーズに合わせたカスタマイズとデジタル技術の活用が、安定的かつ長期的な成長軌道を維持する主要因となるでしょう。

市場の動向として、小売業者やブランドは、バーチャルストアフロントの導入、インタラクティブな製品推奨システムの構築、そしてクロスプラットフォームでのロイヤルティプログラムの展開に積極的に投資しています。さらに、国内外のブランドは、製品の供給プロセスを効率化し、顧客との関係をより深く構築するため、D2C(Direct-to-Consumer)チャネルへの投資を加速させています。

機能性表示食品(FFC)の分野では、2022年時点で日本国内に4,548件が登録されており、そのうち76.5%が栄養補助食品に分類されています。年間登録数は着実に増加しており、2015年の466件から2021年には823件へと伸びています。主要な表示内容は、プロバイオティクス、認知機能や視覚の健康維持、ストレス軽減、骨のサポートなどが挙げられ、キリン、ファンケル、ヤクルト、大塚、サントリーといった大手企業がこの市場を牽引しています。

IMARC Groupの市場調査レポートは、2026年から2034年までの国レベルでの予測とともに、市場の主要トレンドを詳細に分析しています。このレポートでは、市場が以下のセグメントに基づいて分類されています。

製品タイプ別では、ビタミン・ミネラル、ハーブ、プロテイン、その他の栄養補助食品が含まれます。

形態別では、錠剤、カプセル、粉末、液体、ソフトジェル、ジェルキャップといった多様な製品形態が分析されています。

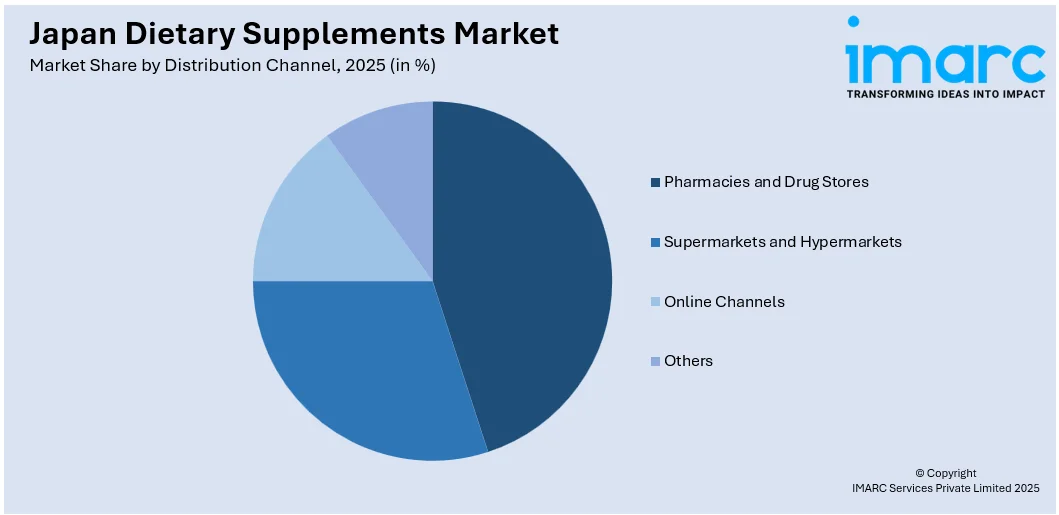

流通チャネル別では、薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンラインチャネル、その他の経路が網羅されています。

用途別では、追加サプリメント、医療用サプリメント、スポーツ栄養の各分野が詳細に検討されています。

最終用途別では、乳幼児、子供、成人、妊婦、高齢者といった幅広い層が対象とされています。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が包括的に評価されています。

競争環境についても詳細な分析が提供されており、市場構造、主要企業のポジショニング、成功戦略、競合ダッシュボード、企業評価象限などが網羅されています。また、主要企業の詳細なプロファイルも含まれており、市場参入者や投資家にとって貴重な情報源となっています。

2024年11月7日、DSM-Firmenichは日本の高齢者向けに、健康的な老化と日常の栄養ニーズをサポートする新しいマルチビタミンソリューションを発表しました。この製品は、地域の食生活のギャップに対応するよう、臨床的に研究された必須ビタミンとミネラルを含み、同社の日本の高齢者向け栄養補助食品市場における地位を強化するものです。

この発表は、日本の栄養補助食品市場に関する包括的なレポートの一部として提供されています。このレポートは、2025年を基準年とし、2020年から2025年までの過去の動向と、2026年から2034年までの予測期間を対象としています。分析は数十億米ドル単位で行われ、市場の歴史的傾向、将来の見通し、業界の促進要因と課題、および製品タイプ、形態、流通チャネル、用途、最終用途、地域ごとの市場評価を深く掘り下げています。

レポートでカバーされる製品タイプには、ビタミン・ミネラル、ハーブ、プロテインの栄養補助食品などが含まれます。形態としては、錠剤、カプセル、粉末、液体、ソフトジェル、ジェルキャップなど多岐にわたります。流通チャネルは、薬局・ドラッグストア、スーパーマーケット・ハイパーマーケット、オンラインチャネルなどが対象です。用途は、追加サプリメント、医療用サプリメント、スポーツ栄養に分類され、最終用途は乳幼児、子供、成人、妊婦、高齢者といった幅広い層をカバーしています。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。

このレポートは、日本の栄養補助食品市場がこれまでどのように推移し、今後どのように展開するか、製品タイプ、形態、流通チャネル、用途、最終用途、地域ごとの市場の内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造、主要プレーヤー、競争の程度など、多岐にわたる重要な質問に答えることを目的としています。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の栄養補助食品市場における様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上の対立、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、栄養補助食品業界内の競争レベルとその魅力を分析するのに貢献します。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の栄養補助食品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 日本の栄養補助食品市場の展望

5.1 過去および現在の市場トレンド (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の栄養補助食品市場 – 製品タイプ別内訳

6.1 ビタミン・ミネラル栄養補助食品

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ハーバル栄養補助食品

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 プロテイン栄養補助食品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 その他

6.4.1 過去および現在の市場トレンド (2020-2025)

6.4.2 市場予測 (2026-2034)

7 日本の栄養補助食品市場 – 形態別内訳

7.1 錠剤

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 カプセル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 粉末

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 液体

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 ソフトジェル

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 ジェルカプセル

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2020-2025)

7.6.3 市場予測 (2026-2034)

8 日本の栄養補助食品市場 – 流通チャネル別内訳

8.1 薬局およびドラッグストア

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 スーパーマーケットおよびハイパーマーケット

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 オンラインチャネル

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 その他

8.4.1 過去および現在の市場トレンド (2020-2025)

8.4.2 市場予測 (2026-2034)

9 日本の栄養補助食品市場 – 用途別内訳

9.1 栄養補給

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2020-2025)

9.1.3 市場予測 (2026-2034)

9.2 医療用サプリメント

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2020-2025)

9.2.3 市場予測 (2026-2034)

9.3 スポーツ栄養

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2020-2025)

9.3.3 市場予測 (2026-2034)

10 日本の栄養補助食品市場 – 最終用途別内訳

10.1 乳幼児

10.1.1 概要

10.1.2 過去および現在の市場トレンド (2020-2025)

10.1.3 市場予測 (2026-2034)

10.2 子供

10.2.1 概要

10.2.2 過去および現在の市場トレンド (2020-2025)

10.2.3 市場予測 (2026-2034)

10.3 成人

10.3.1 概要

10.3.2 過去および現在の市場トレンド (2020-2025)

10.3.3 市場予測 (2026-2034)

10.4 妊婦

10.4.1 概要

10.4.2 過去および現在の市場動向 (2020-2025年)

10.4.3 市場予測 (2026-2034年)

10.5 高齢者

10.5.1 概要

10.5.2 過去および現在の市場動向 (2020-2025年)

10.5.3 市場予測 (2026-2034年)

11 日本の栄養補助食品市場 – 地域別内訳

11.1 関東地方

11.1.1 概要

11.1.2 過去および現在の市場動向 (2020-2025年)

11.1.3 製品タイプ別市場内訳

11.1.4 形態別市場内訳

11.1.5 流通チャネル別市場内訳

11.1.6 用途別市場内訳

11.1.7 最終用途別市場内訳

11.1.8 主要企業

11.1.9 市場予測 (2026-2034年)

11.2 関西/近畿地方

11.2.1 概要

11.2.2 過去および現在の市場動向 (2020-2025年)

11.2.3 製品タイプ別市場内訳

11.2.4 形態別市場内訳

11.2.5 流通チャネル別市場内訳

11.2.6 用途別市場内訳

11.2.7 最終用途別市場内訳

11.2.8 主要企業

11.2.9 市場予測 (2026-2034年)

11.3 中部地方

11.3.1 概要

11.3.2 過去および現在の市場動向 (2020-2025年)

11.3.3 製品タイプ別市場内訳

11.3.4 形態別市場内訳

11.3.5 流通チャネル別市場内訳

11.3.6 用途別市場内訳

11.3.7 最終用途別市場内訳

11.3.8 主要企業

11.3.9 市場予測 (2026-2034年)

11.4 九州・沖縄地方

11.4.1 概要

11.4.2 過去および現在の市場動向 (2020-2025年)

11.4.3 製品タイプ別市場内訳

11.4.4 形態別市場内訳

11.4.5 流通チャネル別市場内訳

11.4.6 用途別市場内訳

11.4.7 最終用途別市場内訳

11.4.8 主要企業

11.4.9 市場予測 (2026-2034年)

11.5 東北地方

11.5.1 概要

11.5.2 過去および現在の市場動向 (2020-2025年)

11.5.3 製品タイプ別市場内訳

11.5.4 形態別市場内訳

11.5.5 流通チャネル別市場内訳

11.5.6 用途別市場内訳

11.5.7 最終用途別市場内訳

11.5.8 主要企業

11.5.9 市場予測 (2026-2034年)

11.6 中国地方

11.6.1 概要

11.6.2 過去および現在の市場動向 (2020-2025年)

11.6.3 製品タイプ別市場内訳

11.6.4 形態別市場内訳

11.6.5 流通チャネル別市場内訳

11.6.6 用途別市場内訳

11.6.7 最終用途別市場内訳

11.6.8 主要企業

11.6.9 市場予測 (2026-2034年)

11.7 北海道地方

11.7.1 概要

11.7.2 過去および現在の市場動向 (2020-2025年)

11.7.3 製品タイプ別市場内訳

11.7.4 形態別市場内訳

11.7.5 流通チャネル別市場内訳

11.7.6 用途別市場内訳

11.7.7 最終用途別市場内訳

11.7.8 主要企業

11.7.9 市場予測 (2026-2034年)

11.8 四国地方

11.8.1 概要

11.8.2 過去および現在の市場動向 (2020-2025年)

11.8.3 製品タイプ別市場内訳

11.8.4 形態別市場内訳

11.8.5 流通チャネル別市場内訳

11.8.6 用途別市場内訳

11.8.7 最終用途別市場内訳

11.8.8 主要企業

11.8.9 市場予測 (2026-2034年)

12 日本の栄養補助食品市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 市場プレイヤーのポジショニング

12.4 主要な成功戦略

12.5 競争ダッシュボード

12.6 企業評価象限

13 主要企業のプロファイル

13.1 企業A

13.1.1 事業概要

13.1.2 提供製品

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 企業B

13.2.1 事業概要

13.2.2 提供製品

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要ニュースとイベント

13.3 C社

13.3.1 事業概要

13.3.2 提供製品

13.3.3 事業戦略

13.3.4 SWOT分析

13.3.5 主要ニュースとイベント

13.4 D社

13.4.1 事業概要

13.4.2 提供製品

13.4.3 事業戦略

13.4.4 SWOT分析

13.4.5 主要ニュースとイベント

13.5 E社

13.5.1 事業概要

13.5.2 提供製品

13.5.3 事業戦略

13.5.4 SWOT分析

13.5.5 主要ニュースとイベント

これは目次サンプルであるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

14 日本の栄養補助食品市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 付録

栄養補助食品は、通常の食事だけでは不足しがちな特定の栄養素を補給し、健康の維持・増進を目的として利用される食品の一種です。錠剤、カプセル、粉末、液体など様々な形態があり、医薬品とは異なり、病気の治療や診断を目的とするものではありません。あくまで健康をサポートするためのものであり、バランスの取れた食事の代替品ではないとされています。

種類としては多岐にわたります。例えば、ビタミンCやマルチビタミン、カルシウム、鉄などの「ビタミン・ミネラル系」は、基本的な栄養素の補給に用いられます。また、プロテインやコラーゲン、BCAAなどの「アミノ酸・タンパク質系」は、筋肉の維持や美容、運動後のリカバリーなどに利用されることが多いです。さらに、イチョウ葉エキスやブルーベリー、セントジョーンズワートといった「ハーブ・植物由来系」や、DHA・EPAなどの「脂肪酸系」、乳酸菌や食物繊維、酵素なども広く利用されています。近年では、特定の保健の目的が期待できる旨を表示できる「機能性表示食品」も増えており、消費者の選択肢が広がっています。

これらのサプリメントは、主に栄養補給、健康維持・増進、特定の目的のために利用されます。具体的には、食生活が不規則な場合の栄養バランスの調整、免疫力のサポート、骨の健康維持、腸内環境の改善、美容目的、運動パフォーマンスの向上、ダイエットサポート、ストレス緩和などが挙げられます。妊娠中や授乳期、高齢者、成長期など、ライフステージに応じた特定の栄養ニーズに対応するためにも活用されます。利用に際しては、自己判断だけでなく、医師や薬剤師、管理栄養士などの専門家への相談も重要とされています。

関連する技術も日々進化しています。有効成分を植物などから効率的かつ高純度に抽出するための「抽出技術」(例:超臨界流体抽出、水蒸気蒸留)は、製品の品質を左右する重要な要素です。また、体内で成分がより良く吸収されるようにする「製剤技術」(例:マイクロカプセル化、リポソーム化、ナノ化)は、有効性の向上に貢献しています。光や熱、酸素による成分の劣化を防ぎ、品質を保つための「安定化技術」(例:特殊コーティング、遮光容器、抗酸化剤の併用)も不可欠です。製品の安全性と有効性を保証するためには、成分の同定や含有量の定量、不純物の検査を行う「品質管理・分析技術」(例:高速液体クロマトグラフィーHPLC、ガスクロマトグラフィー質量分析GC-MS)が不可欠です。さらに、特定の機能を持つ微生物を培養する「バイオテクノロジー」や、個人の遺伝子情報や生活習慣に基づいて最適なサプリメントを提案する「個別化栄養」の研究開発も進められており、将来的な発展が期待されています。