❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

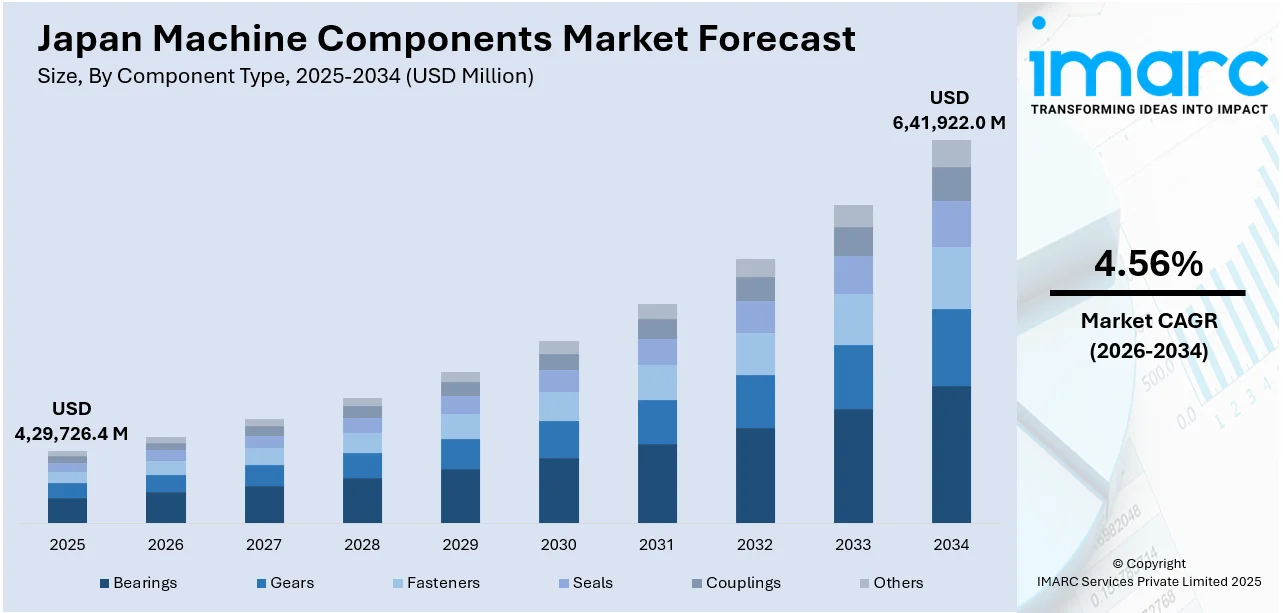

日本の機械部品市場は、2025年に4,297億2,640万米ドル(約64兆円)に達し、2034年には6,419億2,200万米ドル(約96兆円)に成長すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)4.56%で拡大する見込みです。この市場成長は、急速な自動化とインダストリー4.0の導入、老朽化した産業インフラの近代化ニーズ、そしてグリーン製造への強い推進力によって牽引されています。特に、労働力不足の深刻化に伴い、予知保全や効率化を可能にするスマート部品への需要が非常に高まっています。同時に、様々な産業で古い設備がより高度で互換性のある部品にアップグレードされており、政府主導の持続可能性イニシアチブは、エネルギー効率が高く環境に優しい部品の必要性を高め、グリーンイノベーションが日本の機械部品市場シェア拡大の重要な要因となっています。

日本の機械部品業界は、スマート製造とインダストリー4.0技術の導入によって大きく推進されています。企業は、生産性向上、ダウンタイムの最小化、予知保全の促進のために、IoT対応部品、センサー、制御システムを積極的に組み込んでいます。この傾向は、運用効率とリアルタイム情報が極めて重要となる自動車、エレクトロニクス、精密機械などの産業で特に顕著です。日本の高齢化による労働力不足が深刻化する中、自動化は単なる利点ではなく、事業継続のための必須要件となっています。「Society 5.0」プログラムのような政府のデジタル化推進策は、スマート部品やシステムへの投資をさらに加速させています。日本企業はロボット工学の世界的リーダーであり、高性能、モジュール式、低エネルギー消費の部品への需要は世界的なトレンドと完全に一致しています。このような最先端の自動化への強い推進力は、機械部品業界における設計、調達、保守の基準を根本的に再構築し、新たなビジネス機会を生み出しています。

持続可能性は、日本の製造業において最優先事項となり、機械部品市場に深い影響を与えています。日本は2023年に電力の25.7%を再生可能エネルギー源から供給しており、前年の22.7%から増加しました。太陽光発電と風力発電がその主要な役割を担っています。この再生可能エネルギーへの移行は、国のカーボンニュートラル目標達成とエネルギーコストの上昇に対応するものであり、メーカーにエネルギー効率の高いモーター、軽量素材、低摩擦ベアリングといったグリーン部品の採用を促しています。政府の脱炭素化イニシアチブやグリーン技術への補助金は、この環境配慮型への移行をさらに加速させています。メーカーは、二酸化炭素排出量を削減し、グローバルなESG(環境・社会・ガバナンス)基準を満たすよう、ますます強い圧力を受けています。その結果、回生ドライブや高効率アクチュエーターなど、よりスマートなエネルギー使用を可能にする部品への需要が急速に高まっています。持続可能な生産プロセスとリサイクル可能な素材を重視するサプライヤーは、市場で明確な競争上の優位性を獲得しています。このグリーン変革は、単なる規制上の必要性にとどまらず、市場における重要な差別化要因として機能しています。

日本の機械部品市場は、老朽化したインフラと設備の近代化が主要な成長要因である。自動車、製造業、重工業といった基幹産業では、数十年前の設備が多数稼働しており、性能、効率、安全性の基準変化に伴い、これらを最新の機械部品でアップグレードする必要性が高まっている。これにより、オリジナル機器メーカー(OEM)部品とアフターマーケット部品の両方で強い需要が生まれている。部品メーカーは、既存システムに適合する上位互換性のあるアップグレードを提供し、この近代化の波を捉えている。排出ガス、電力使用、労働安全に関する厳格な法規制も設備更新を推進。日本企業が重視する精度と信頼性へのこだわりも、高品質で長寿命の部品市場を後押しする。この長期サイクルでの設備交換ビジネスは、材料技術の進歩、部品の小型化、寿命延長といった分野の継続的な成長と発展を支える基盤となっている。

IMARC Groupの市場調査レポートは、2026年から2034年までの国および地域レベルでの予測とともに、日本の機械部品市場の主要トレンドを分析している。市場は、部品タイプ、材料、および最終用途産業に基づいて綿密に分類されている。

部品タイプ別では、ベアリング、ギア、ファスナー、シール、カップリングなどが詳細に分析されている。

材料別では、金属、プラスチック、複合材料といった主要素材が取り上げられ、市場動向が解説されている。

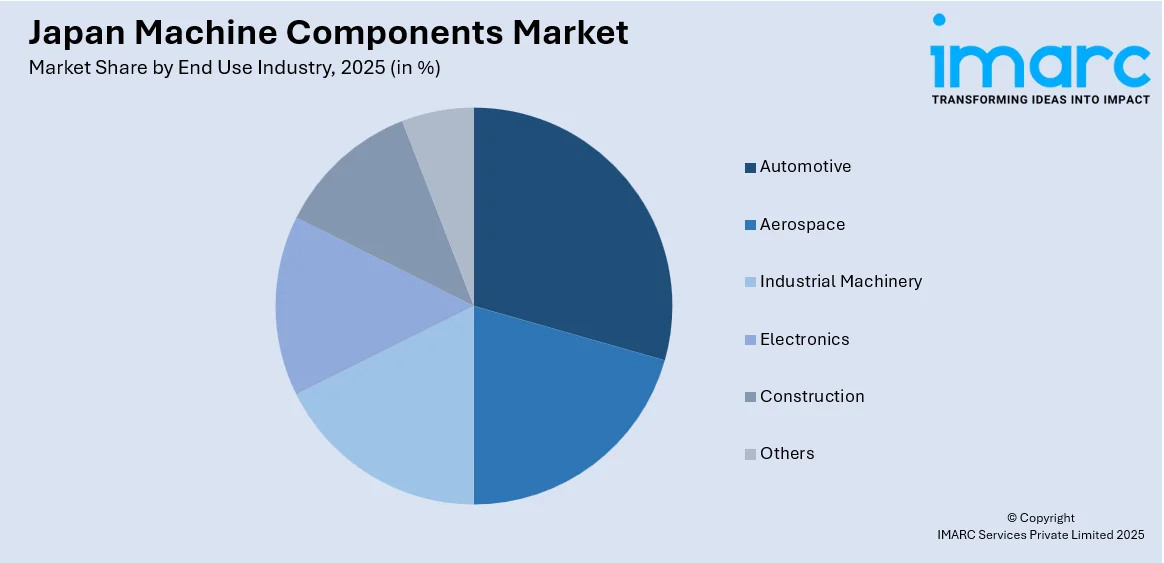

最終用途産業別では、自動車、航空宇宙、産業機械、エレクトロニクス、建設といった幅広い分野が対象で、各産業における機械部品の需要構造と成長機会が明らかにされている。

地域別分析では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域市場が網羅され、地域ごとの経済特性や産業構造が市場に与える影響が詳細に検討されている。

競争環境に関する分析も包括的に行われており、市場構造、主要企業のポジショニング、トップ企業の成功戦略、競争ダッシュボード、企業評価象限などが詳細にカバーされている。主要企業の詳細なプロファイルも提供され、市場参加者にとって貴重な情報源となっている。

最近の市場ニュースとして、2024年12月には、HKS株式会社と日本精機株式会社(Defiブランド)が戦略的パートナーシップを締結した。この提携により、両社は電気自動車(EV)向けの最先端メーターシステムと精密機器を共同で開発・発売する。HKSのアフターマーケット専門知識とDefiの計装技術における革新性を融合させるものであり、来る1月のイベントでその成果が初公開される予定だ。この動きは、EV市場の拡大に伴う新たな機械部品需要への対応を示すものとして注目される。

日本は、自動車アフターマーケットにおける重要なマイルストーンとして、東京オートサロンでの協業を通じて、エンジニアリングとデザインの統合された強みを活かし、高度で高性能なソリューションを世界市場に提供することを目指しています。さらに、経済安全保障の強化とサプライチェーンの再構築を目的として、2024年12月には半導体、先端電子部品、バッテリーの国内生産を促進するため、6億7000万ドルの補助金制度を立ち上げました。この取り組みは、主要なハイテク産業を強化するという政府の戦略的な推進を反映しており、イノベーションを支援し、輸入への依存を減らし、日本を世界のハイテク製造業において強靭なプレーヤーとして位置づけるものです。

次に、日本の機械部品市場に関する包括的なレポートについて詳述します。このレポートは、2025年を分析の基準年とし、2020年から2025年までの過去の期間と、2026年から2034年までの予測期間を対象としています。分析単位は百万米ドルです。レポートの範囲は、過去のトレンドと市場見通しの探求、業界の促進要因と課題、そしてコンポーネントタイプ、材料、最終用途産業、地域ごとの過去および将来の市場評価を含みます。

対象となるコンポーネントタイプには、ベアリング、ギア、ファスナー、シール、カップリングなどが含まれ、材料としては金属、プラスチック、複合材料がカバーされています。最終用途産業は、自動車、航空宇宙、産業機械、エレクトロニクス、建設など多岐にわたります。地域別では、関東、関西/近畿、中部、九州・沖縄、東北、中国、北海道、四国といった日本の主要地域が網羅されています。

このレポートでは、日本の機械部品市場がこれまでどのように推移し、今後数年間でどのように展開するか、コンポーネントタイプ、材料、最終用途産業、地域ごとの内訳、バリューチェーンの各段階、主要な推進要因と課題、市場構造と主要プレーヤー、そして競争の程度といった重要な疑問に答えます。

ステークホルダーにとっての主な利点として、IMARCの業界レポートは、2020年から2034年までの日本の機械部品市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。また、市場の推進要因、課題、機会に関する最新情報も提供されます。ポーターの5フォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析する上でステークホルダーを支援します。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置に関する洞察を得ることを可能にします。さらに、10%の無料カスタマイズと10~12週間の販売後アナリストサポートが提供され、レポートはPDFおよびExcel形式で提供されます(特別要求に応じてPPT/Word形式も可能)。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の機械部品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の機械部品市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の機械部品市場 – 部品タイプ別内訳

6.1 ベアリング

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 ギア

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 ファスナー

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 シール

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

6.5 カップリング

6.5.1 概要

6.5.2 過去および現在の市場動向 (2020-2025)

6.5.3 市場予測 (2026-2034)

6.6 その他

6.6.1 過去および現在の市場動向 (2020-2025)

6.6.2 市場予測 (2026-2034)

7 日本の機械部品市場 – 材料別内訳

7.1 金属

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 プラスチック

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 複合材料

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

8 日本の機械部品市場 – 最終用途産業別内訳

8.1 自動車

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 航空宇宙

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場予測 (2026-2034)

8.3 産業機械

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 市場予測 (2026-2034)

8.4 エレクトロニクス

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 市場予測 (2026-2034)

8.5 建設

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 市場予測 (2026-2034)

8.6 その他

8.6.1 過去および現在の市場動向 (2020-2025)

8.6.2 市場予測 (2026-2034)

9 日本の機械部品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 部品タイプ別市場内訳

9.1.4 材料別市場内訳

9.1.5 最終用途産業別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 部品タイプ別市場内訳

9.2.4 材料別市場内訳

9.2.5 最終用途産業別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 部品タイプ別市場内訳

9.3.4 材料別市場内訳

9.3.5 最終用途産業別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 コンポーネントタイプ別市場内訳

9.4.4 材料別市場内訳

9.4.5 最終用途産業別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034)

9.5 東北地域

9.5.1 概要

9.5.2 過去および現在の市場動向 (2020-2025)

9.5.3 コンポーネントタイプ別市場内訳

9.5.4 材料別市場内訳

9.5.5 最終用途産業別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034)

9.6 中国地域

9.6.1 概要

9.6.2 過去および現在の市場動向 (2020-2025)

9.6.3 コンポーネントタイプ別市場内訳

9.6.4 材料別市場内訳

9.6.5 最終用途産業別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034)

9.7 北海道地域

9.7.1 概要

9.7.2 過去および現在の市場動向 (2020-2025)

9.7.3 コンポーネントタイプ別市場内訳

9.7.4 材料別市場内訳

9.7.5 最終用途産業別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034)

9.8 四国地域

9.8.1 概要

9.8.2 過去および現在の市場動向 (2020-2025)

9.8.3 コンポーネントタイプ別市場内訳

9.8.4 材料別市場内訳

9.8.5 最終用途産業別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034)

10 日本の機械部品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

12 日本の機械部品市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

機械部品とは、機械を構成する上で不可欠な、基本的な要素や構成部品の総称でございます。これらはそれぞれ特定の機能や役割を担い、複数の部品が組み合わされることで、一つの機械として動作するよう設計されております。例えば、回転運動を伝える歯車、軸を支える軸受、部品同士を固定するボルトやナットなどが代表的で、多くの場合、互換性を持たせるために標準化が進められております。

種類としましては、多岐にわたります。まず、動力や運動を伝達する「動力伝達部品」がございます。これには、回転速度やトルクを変換する歯車(ギア)、回転運動を伝える軸(シャフト)、軸の回転を滑らかにする軸受(ベアリング)、二つの軸を連結するカップリング、動力伝達に用いられるベルトやチェーンなどが含まれます。次に、部品同士をしっかりと固定する「締結部品」がございます。ボルト、ナット、ねじ、座金(ワッシャー)、ピン、キーなどがこれにあたり、機械の組み立てや分解に不可欠です。また、液体や気体の漏れを防ぐ「密封部品」も重要で、Oリング、オイルシール、ガスケットなどが挙げられます。さらに、力を蓄えたり、衝撃を吸収したりする「ばね」も広く用いられ、コイルばねや板ばねなどがございます。これらの部品は、機械の性能や寿命に直接影響を与えるため、適切な選定と使用が求められます。

用途・応用例は非常に広範でございます。自動車のエンジンやトランスミッション、産業機械の製造装置やロボット、コンベアシステム、家電製品の洗濯機や冷蔵庫、掃除機、さらには航空宇宙分野の航空機エンジンや制御システム、医療機器の手術用ロボットや診断装置に至るまで、あらゆる種類の機械に不可欠な要素として組み込まれております。これらの部品がなければ、現代社会を支える多くの機械は機能し得ません。

関連技術としましては、まず「材料科学」が挙げられます。部品の強度、耐久性、軽量化を実現するため、金属材料(鉄鋼、非鉄金属)、高分子材料、セラミックスなどの研究開発が進められております。次に「加工技術」も重要で、切削加工、鋳造、鍛造、プレス加工、熱処理、そして近年では積層造形(3Dプリンティング)など、多様な製造方法が用いられます。また、部品の設計段階では「設計・解析技術」が不可欠で、CAD(コンピュータ支援設計)によるモデリングや、CAE(コンピュータ支援エンジニアリング)を用いた有限要素法による強度解析、動作シミュレーションなどが活用されます。さらに、部品の互換性や品質を保証するための「標準化技術」(JIS、ISOなど)や、摩擦・摩耗・潤滑を研究する「トライボロジー」、そして製品の信頼性を確保する「品質管理技術」も密接に関連しております。これらの技術の進歩が、より高性能で信頼性の高い機械部品の開発を可能にしております。