❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

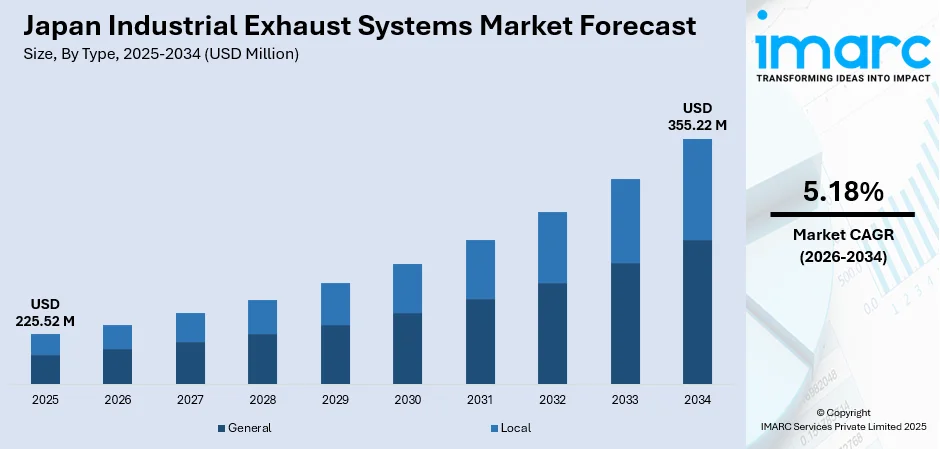

日本の産業用排気システム市場は、2025年の2億2552万ドルから2034年には3億5522万ドルへ、2026年から2034年にかけて年平均成長率5.18%で拡大すると予測されています。この成長は、厳格化する環境規制、エネルギーコストの上昇、エネルギー効率の高い換気ソリューションの導入拡大によって牽引されています。特に、2050年カーボンニュートラル目標や2026年からの炭素取引制度導入が、熱回収機能を備えた先進技術への投資を加速。また、職場安全基準の強化や老朽化した産業インフラの近代化も、自動車、化学、エレクトロニクスといった主要産業における換気設備の更新需要を促進しています。

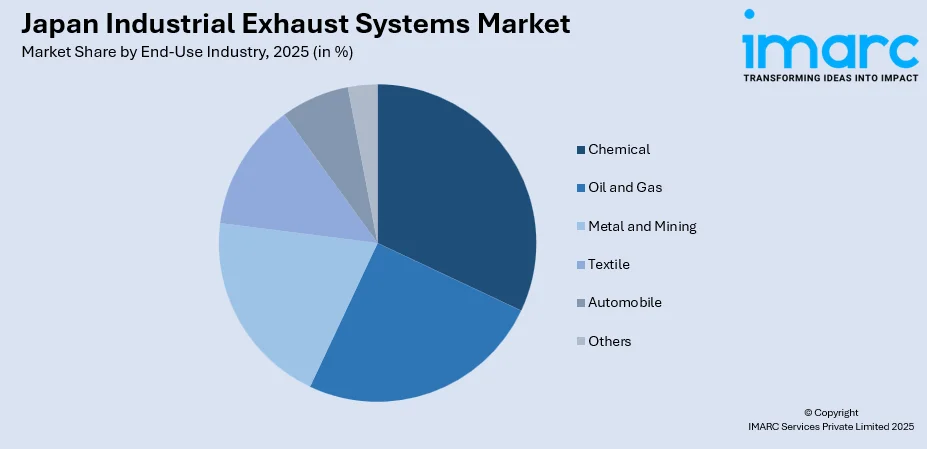

市場の内訳を見ると、2025年時点ではタイプ別で「一般」排気システムが59.8%のシェアを占め、幅広い産業での適用性、設置の容易さ、費用対効果が強みです。最終用途産業別では「化学」産業が24.9%で市場をリードしており、これは厳格な規制遵守と有害ガス・VOCs管理の必要性によるものです。地域別では、関東地方が35.9%のシェアを占め、密な産業集積と技術投資の高さが要因となっています。

競争環境は、国内メーカーと専門プロバイダーが主導し、エンジニアリング能力、製品信頼性、エネルギー効率で競争しています。国際サプライヤーも幅広いポートフォリオと先進技術統合で影響力を持っています。

市場の主要トレンドは以下の通りです。

1. **スマートモニタリングとIoT対応システムの統合:** IoTセンサーとリアルタイム監視機能を備えたインテリジェントな排気システムの導入が進んでいます。これにより、空気品質の継続的な評価、自動換気調整、予知保全が可能となり、運用効率と規制遵守が向上します。例えば、2025年には日本の金属加工会社がIoTSuiteを導入し、データ収集を自動化して作業時間を大幅に削減しました。AIアルゴリズムの統合により、システムは運用パターンを学習し、性能パラメーターを自動調整することでエネルギー効率を高めています。

2. **熱回収・エネルギー再生技術の採用:** 排気から熱エネルギーを回収し、施設暖房やプロセス予熱に再利用するシステムが増加しています。これはエネルギー消費を大幅に削減し、日本の国家エネルギー保全目標に貢献します。2025年4月には、再生可能熱および産業廃熱回収システムの設置を支援する補助金プログラムが開始され、エネルギー効率の高い工場改修が促進されています。

3. **モジュール式・カスタマイズ可能な排気システム構成:** 構成の柔軟性と拡張性を提供するモジュール式設計への嗜好が高まっています。これにより、システム全体を交換することなく容易に再構成、拡張、アップグレードが可能となり、変化する生産プロセスや規制要件に対応できます。2023年10月には、Zehnder、Honeywell、Panasonicがモジュール式換気システムを進化させ、柔軟なソリューションを提供しました。これは設置期間の短縮、メンテナンスの簡素化、ライフサイクルコストの削減にも寄与します。

市場見通しとして、日本の産業用排気システム市場は、産業化の進展、厳格な環境規制遵守要件、そして排気システム効率における技術革新により、予測期間を通じて力強い成長が期待されます。自動車、化学、エレクトロニクス製造業が引き続き主要な収益源となるでしょう。

日本における産業用排気システム市場は、2025年に2億2552万米ドルの収益を記録し、2034年には3億5522万米ドルに達すると予測され、2026年から2034年にかけて年平均成長率(CAGR)5.18%で成長する見込みです。政府のインセンティブが換気インフラのアップグレード、クリーン製造技術、職場安全投資を後押しし、市場成長を加速させます。

市場はタイプ、最終用途産業、地域によってセグメント化されています。

タイプ別では、汎用排気システムが2025年に市場全体の59.8%を占め、支配的です。これらは多様な製造環境に広く適用され、広範な生産エリアの汚染空気を抽出し、安全な作業条件を維持する包括的な換気を提供します。自動車から食品加工まで様々な産業構成に対応する設計の柔軟性があり、設置が容易で初期費用が低い点が魅力です。中小企業からの需要も高く、エネルギー効率向上、可変速制御、強化されたろ過機能を備えた製品が提供され、規制基準に対応しつつ競争力のある価格設定を維持しています。2025年10月には、ダイキン工業がCOP30で換気と空調を組み合わせたHVACソリューションを展示し、省エネ効果をアピールすると発表しました。

最終用途産業別では、化学セクターが2025年に市場の24.9%を占め、主導しています。有害物質の取り扱いと作業員の曝露限界に関する厳格な規制が主な要因です。化学製造プロセスでは、VOC、有毒ガス、粒子状物質など多様な汚染物質が発生し、高度な抽出・処理能力が不可欠です。2025年3月には、日本の労働安全衛生法に157の新規化学物質が追加され、職場安全要件が強化され、高度な産業用排気システムの需要が増加しました。化学メーカーは、腐食性・反応性物質に対応する特殊ろ過、スクラビングシステム、封じ込めソリューションなど先進技術に継続的に投資しています。医薬品、石油化学、特殊化学品の生産拡大がセクター成長を牽引し、カスタマイズされた換気ソリューションへの強い需要を維持しています。

地域別では、関東地方が2025年に市場の35.9%を占め、支配的です。東京、横浜、川崎を含む日本の主要な産業・経済の中心地であり、製造施設、企業本社、産業インフラが最も集中しています。自動車、エレクトロニクス、化学、食品加工など、幅広い分野で換気ソリューションへの大きな需要があります。高度なインフラは、排気技術の迅速な導入を支援し、優れた技術サポート、設置、メンテナンス能力を提供します。地域の厳格な環境規制は国の基準を超えることが多く、企業は包括的なコンプライアンスのためプレミアムな換気ソリューション導入を余儀なくされます。関東のメーカーによる企業サステナビリティへの取り組みも、エネルギー効率の高い排気システムへの投資を加速させています。2025年には、京セラが関東拠点で環境法違反ゼロ、VOC排出量削減を報告し、先進排気システムへの準拠を示しました。

市場の成長を牽引する主な要因は、厳格な環境規制と排出基準、そして国家のカーボンニュートラル目標です。日本は産業からの大気排出を管理する包括的な環境規制枠組みを維持し、企業に効果的な排気・換気システムの導入を義務付けています。政府機関は粒子状物質、VOC、有害大気汚染物質に関する排出基準を継続的に強化し、既存インフラのアップグレードや高度なソリューション導入を促しています。2025年1月には、大気汚染防止法が改正され、中小規模施設へのVOC・粉じん規制が拡大、監視義務が増加し、高度な産業用排気システムの導入が加速しています。施設検査、排出監視、違反に対する罰金などの規制執行メカニズムが、排気システムへの投資を強く促進しています。これらの規制動向は、日本の国際環境コミットメントと連携し、排出制限の継続的な厳格化を示しており、高度な産業用排気システムへの長期需要を支えています。国家のカーボンニュートラル目標も、エネルギー効率の高い排気システムへの投資を促進する重要な要因です。

日本は2050年カーボンニュートラル達成を目標に掲げ、換気・排気システムを含む産業界の運用を根本的に変革しています。2025年5月には環境省が先進的な脱炭素技術を支援するJCM補助金プロジェクトを選定し、エネルギー効率の高いシステムへのアップグレード圧力を強化。政府は省エネ産業機器へのインセンティブ、炭素価格メカニズム、サステナビリティ報告要件を通じてこの目標を推進しています。製造業者は排気システムを、熱回収技術、可変周波数ドライブ、最適化された気流管理によるエネルギー節約の重要な機会と捉え、投資家や顧客の期待、競争上の優位性から企業のサステナビリティへの取り組みも環境配慮型排気ソリューションの採用を加速させています。グリーンビルディング認証や環境マネジメントシステム基準も換気システムの効率性を評価項目に含め、市場成長を促進する要因となっています。

また、日本の厳格な労働安全衛生規制は、浮遊汚染物質、有害物質、不快な熱条件にさらされる職場での効果的な換気を義務付けています。規制当局は多数の物質の曝露限界を定め、雇用者には排気システムを含む工学的管理の実施を求めています。特に危険な物質を扱う産業では、継続的な監視、特殊な抽出装置、文書化されたコンプライアンスプログラムなど、より厳しい要件が課されます。2025年5月には厚生労働省が労働安全衛生法(ISHA)の対象化学物質を2,316種に拡大し、表示・SDS交付規則を厳格化するとともに、職場での換気・排気システムに関する義務を強化しました。職業性呼吸器疾患や長期的な健康影響への意識の高まりも、最低限の規制要件を超える換気改善への積極的な投資を促進。企業の責任と潜在的な法的責任への懸念も、従業員の健康保護と福祉へのコミットメントを示す包括的な排気システムの導入を後押ししています。

しかし、日本の産業用排気システム市場はいくつかの課題に直面しています。まず、高い初期設備投資要件です。エネルギー回収、スマート制御、特殊ろ過を組み込んだ高度な排気システムは多額の初期費用を必要とし、特に予算が限られた中小企業にとっては導入が困難です。設備調達、ダクト工事、電気インフラ、試運転費用など、総設置コストは相当な資本支出となります。次に、複雑な設置と統合の課題です。既存の製造施設への導入は、特に既存の生産インフラとの統合において複雑さを伴い、改修プロジェクトはしばしば操業中断、施設改修、複数業者間の調整を必要とし、プロジェクト期間の延長とコスト増加につながります。最後に、継続的なメンテナンスと運用費用です。排気システムは、フィルター交換、ダクト清掃、モーター整備、定期的なシステム点検など、運用効果と規制遵守を維持するための継続的なメンテナンスが必要であり、これらの経常費用は大きな運用コスト負担となります。

日本の産業用排気システム市場は、国内大手メーカーと国際的な換気技術プロバイダーが様々な産業セグメントで競合する、中程度の競争構造を示しています。市場参加者は、技術力、エネルギー効率性能、カスタマイズの柔軟性、包括的なサービス提供を通じて差別化を図っています。国内メーカーは強力な顧客関係、地域市場への理解、確立されたサービスネットワークを活用し、国際競合他社は先進技術とグローバルなベストプラクティスをもたらします。競争は、排気システムと監視技術、エネルギー回収システム、スマート制御を組み合わせた統合ソリューションにますます集中し、付加価値の高い提案を提供しています。サプライヤーは、システム設計、設置、メンテナンス、性能最適化を含むサービス能力を拡大し、顧客関係を強化し、初期設備販売を超えた継続的な収益源を獲得しようとしています。

最近の動向として、2025年9月にはサハラ株式会社が東北大学と共同開発した再設計された24時間換気システム「New Flat Fan」を発表しました。この次世代モデルは、ミニマリストな美学と改善されたエネルギー効率、静音性能、容易なメンテナンスを融合させ、現代の住宅インテリアにシームレスに調和する換気扇を提供します。また、2024年7月にはアサヒ工業社株式会社が省エネ換気システム「AUX JET」を発売。VOCsやその他の有害物質を効率的に捕捉することで工場の安全性を高め、塗装、印刷、製薬、食品工場などの産業環境における空気品質を改善し、作業員の健康をサポートし、エネルギー使用を最適化します。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 日本の産業用排気システム市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の産業用排気システム市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の産業用排気システム市場 – タイプ別内訳

6.1 一般

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 局所

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

7 日本の産業用排気システム市場 – 用途産業別内訳

7.1 石油・ガス

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 化学

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 金属・鉱業

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 繊維

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 自動車

7.5.1 概要

7.5.2 過去および現在の市場動向 (2020-2025)

7.5.3 市場予測 (2026-2034)

7.6 その他

7.6.1 過去および現在の市場動向 (2020-2025)

7.6.2 市場予測 (2026-2034)

8 日本の産業用排気システム市場 – 地域別内訳

8.1 関東地方

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 タイプ別市場内訳

8.1.4 用途産業別市場内訳

8.1.5 主要企業

8.1.6 市場予測 (2026-2034)

8.2 関西/近畿地方

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 タイプ別市場内訳

8.2.4 用途産業別市場内訳

8.2.5 主要企業

8.2.6 市場予測 (2026-2034)

8.3 中部地方

8.3.1 概要

8.3.2 過去および現在の市場動向 (2020-2025)

8.3.3 タイプ別市場内訳

8.3.4 用途産業別市場内訳

8.3.5 主要企業

8.3.6 市場予測 (2026-2034)

8.4 九州・沖縄地方

8.4.1 概要

8.4.2 過去および現在の市場動向 (2020-2025)

8.4.3 タイプ別市場内訳

8.4.4 用途産業別市場内訳

8.4.5 主要企業

8.4.6 市場予測 (2026-2034)

8.5 東北地方

8.5.1 概要

8.5.2 過去および現在の市場動向 (2020-2025)

8.5.3 タイプ別市場内訳

8.5.4 用途産業別市場内訳

8.5.5 主要企業

8.5.6 市場予測 (2026-2034)

8.6 中国地方

8.6.1 概要

8.6.2 過去および現在の市場動向 (2020-2025)

8.6.3 タイプ別市場内訳

8.6.4 用途産業別市場内訳

8.6.5 主要企業

8.6.6 市場予測 (2026-2034)

8.7 北海道地方

8.7.1 概要

8.7.2 過去および現在の市場動向 (2020-2025)

8.7.3 タイプ別市場内訳

8.7.4 用途産業別市場内訳

8.7.5 主要企業

8.7.6 市場予測 (2026-2034)

8.8 四国地方

8.8.1 概要

8.8.2 過去および現在の市場動向 (2020-2025)

8.8.3 タイプ別市場内訳

8.8.4 用途産業別市場内訳

8.8.5 主要企業

8.8.6 市場予測 (2026-2034年)

9 日本の産業用排気システム市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 市場プレイヤーのポジショニング

9.4 主要な成功戦略

9.5 競争ダッシュボード

9.6 企業評価象限

10 主要プレイヤーのプロファイル

10.1 企業A

10.1.1 事業概要

10.1.2 提供製品

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要なニュースとイベント

10.2 企業B

10.2.1 事業概要

10.2.2 提供製品

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要なニュースとイベント

10.3 企業C

10.3.1 事業概要

10.3.2 提供製品

10.3.3 事業戦略

10.3.4 SWOT分析

10.3.5 主要なニュースとイベント

10.4 企業D

10.4.1 事業概要

10.4.2 提供製品

10.4.3 事業戦略

10.4.4 SWOT分析

10.4.5 主要なニュースとイベント

10.5 企業E

10.5.1 事業概要

10.5.2 提供製品

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要なニュースとイベント

11 日本の産業用排気システム市場 – 業界分析

11.1 推進要因、阻害要因、機会

11.1.1 概要

11.1.2 推進要因

11.1.3 阻害要因

11.1.4 機会

11.2 ポーターの5つの力分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の程度

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 付録

産業用排気システムは、工場や作業現場において発生する有害物質、熱、粉塵、ヒューム、悪臭などを外部へ排出することで、作業環境の改善、作業員の健康保護、製品品質の維持、および関連法規制の遵守を目的とした設備群を指します。主な構成要素としては、汚染物質を捕集するフード、それらを搬送するダクト、空気の流れを生み出すファン、空気を浄化する集塵機や排ガス処理装置、そして清浄な空気を排出する煙突などがあります。これらのシステムは、特定の汚染源から直接物質を除去する局所排気と、作業空間全体の空気を入れ替える全体換気に大別されます。

種類としては、まず汚染源に最も近い場所で有害物質を捕集する「局所排気装置」が挙げられます。これは溶接ヒューム、研磨粉塵、化学薬品の蒸気など、特定の発生源からの排出物を効率的に除去するために設計されます。次に、作業場全体の空気を希釈・排出する「全体換気装置」があり、これは熱や一般的な空気汚染の希釈に用いられます。さらに、特定の目的に特化したシステムとして、「集塵システム」は粉塵や微粒子を捕集し、「ヒューム抽出システム」は溶接ヒュームや油煙などを除去します。「ミストコレクター」は切削油ミストなどを、「脱臭システム」は悪臭成分をそれぞれ処理します。また、高温のガスを排出するための「高温排気システム」も存在します。

これらのシステムは、金属加工、木材加工、化学工業、製薬、食品加工、発電所、廃棄物処理施設、研究室、鉱業など、多岐にわたる産業分野で利用されています。具体的には、溶接作業時のヒューム除去、研磨や切削作業時の粉塵対策、化学反応プロセスで発生する有害ガスの排出、オーブンや炉からの熱気や燃焼ガスの排出、あるいは特定の臭気を伴う製造工程での脱臭などに不可欠です。作業員の呼吸器保護、爆発性粉塵の蓄積防止、精密機器への汚染防止など、その用途は広範にわたります。

関連技術としては、まず排気された空気から汚染物質を除去するための「大気汚染防止装置」が重要です。これには、微細な粉塵を捕集する「バグフィルター(ろ過式集塵機)」、比較的大きな粒子を除去する「サイクロン」、ガスや蒸気、粘着性粉塵に対応する「スクラバー(湿式集塵機)」、非常に微細な粒子を効率的に除去する「電気集塵機」などがあります。また、悪臭や揮発性有機化合物(VOCs)の除去には「活性炭フィルター」や「熱酸化装置」が用いられます。システムの効率的な運用には、「大気質センサー」や「インバーター(可変周波数駆動装置)」を用いた監視・制御システムが不可欠であり、ファンの回転数制御による省エネルギー化も進められています。さらに、フィルターの自動洗浄システムや、熱回収システムによるエネルギー効率の向上、火花防止装置や爆発放散口、消火システムといった安全機能も重要な関連技術として挙げられます。