❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

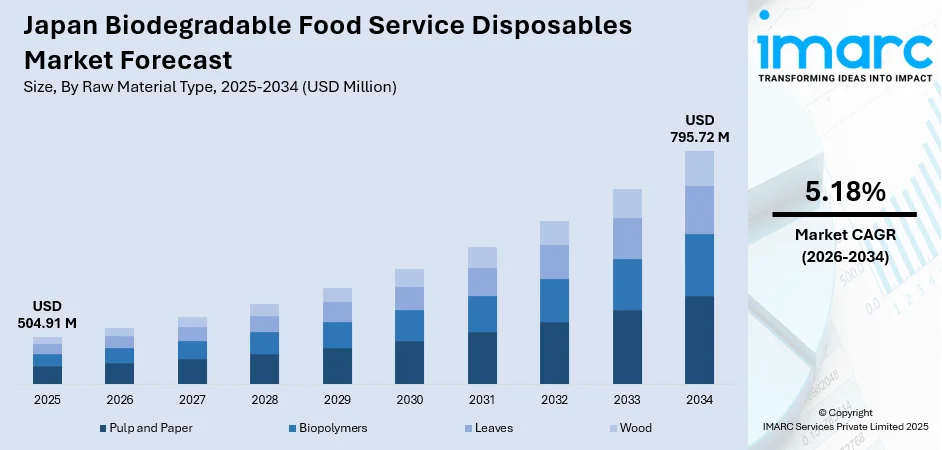

日本の生分解性食品サービス使い捨て食器市場は、2025年の5億491万ドルから2034年には7億9572万ドルへ、2026年から2034年に年平均成長率5.18%で成長すると予測されています。この成長は、日本の厳しい環境規制、持続可能な包装への移行、プラスチック汚染に対する消費者意識の高まり、廃棄物削減を重視する文化によって推進されています。政府のグリーン変革推進も、生分解性代替品への移行を加速させています。

市場の拡大は、規制強化、消費者の嗜好変化、技術革新に支えられています。政府はプラスチック廃棄物削減と循環経済推進のため、2025年6月に食品接触包装の「ポジティブリスト」制度を導入し、安全性と持続可能性を高めています。特に若年層を中心に環境意識の高い消費者が、生分解性カップや容器への需要を創出。材料科学の進歩により、耐熱性や耐久性に優れた製品も開発されています。清潔さと責任ある廃棄物管理を重視する文化も、市場の採用を後押ししています。

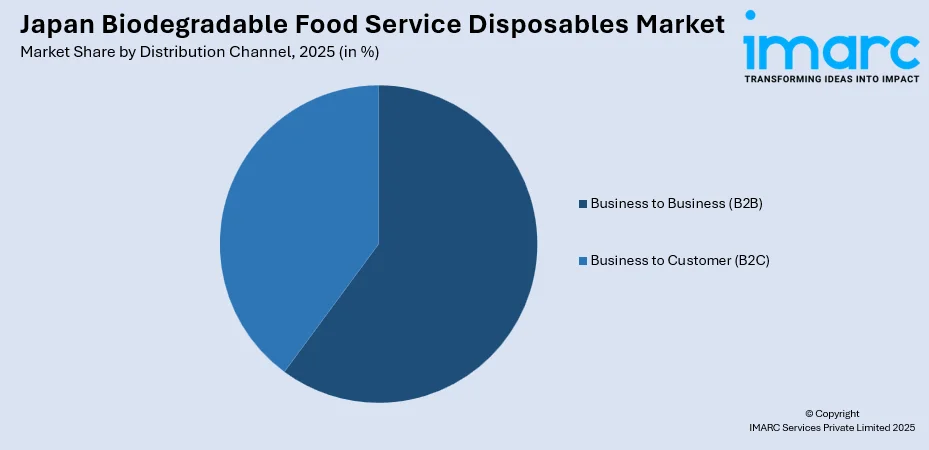

2025年の市場構成では、原材料別でパルプ・紙が45.36%を占め、豊富な資源、費用対効果、優れた堆肥化特性が強みです。製品タイプ別では、テイクアウト文化の拡大やコーヒーチェーンの需要増により、カップが35.43%でリード。流通チャネル別では、レストランチェーンや機関購入者の大量調達ニーズから、B2Bが60.28%と最大のセグメントとなっています。

主要トレンドとして、植物由来素材の応用拡大が挙げられます。日本のメーカーは、米のもみ殻、竹繊維、サトウキビバガスなどの農業残渣を積極的に活用し、例えばバイオマスレジンホールディングスは非食用米から「RiceResin」を開発。これにより、原材料の多様化、地域農業支援、環境負荷低減が進んでいます。

フードデリバリーエコシステムとの統合も進展しています。デリバリーサービスの普及に伴い、持続可能な容器やカトラリーの需要が加速。Uber Eats Japanが2024年6月に「サステナブルパッケージングガイドライン」を発表するなど、環境に優しいデリバリー包装が推奨されています。

さらに、循環型経済ビジネスモデルが台頭しています。企業は使用済み生分解性食器の回収・堆肥化・農業利用といった「テイクバックプログラム」を実施。2025年2月には、サラダドレッシングキャップのクローズドループリサイクルプロジェクトが開始されるなど、メーカー、フードサービス、堆肥化施設間の連携による循環型サプライチェーンが構築されています。

2026年から2034年の市場見通しでは、規制強化と消費者の持続可能性への嗜好深化により、持続的な成長が見込まれます。政府のグリーン変革投資が市場拡大を支援し、レストランチェーン、コンビニ、機関給食での採用が増加。技術革新によるコスト競争力向上や、フードデリバリー分野での持続可能な包装義務化が、大きな収益機会となるでしょう。戦略的連携がイノベーションと市場浸透を加速させると期待されます。

日本は成熟した林業と高度な製紙技術を背景に、生分解性食品サービス用使い捨て製品市場で紙を主要素材としています。紙は生分解性、手頃な価格、既存システムへの適応性から環境配慮型製品として選ばれ、皿、カップ、包装など多様な用途に活用されます。2024年6月、大日本印刷(DNP)は85%以上のリパルプ性を持ち、食品安全性を保つ高バリア紙モノマテリアルシートを開発。日本のメーカーは耐湿性・耐久性に優れた食品サービス向け特殊紙を開発し、持続可能な森林認証も推進。これにより国内サプライチェーン強化と輸出拡大を図っています。

製品タイプでは、カップが2025年に市場の35.43%を占め最大です。これは日本のカフェ文化とテイクアウト需要の増加が背景にあります。2024年12月には、カネカの生分解性ポリマー「Green Planet™」がスターバックスジャパンのストローに採用され、2025年3月から全国展開。生分解性カップは断熱性、漏れ防止性、耐久性が向上し、ブランド印刷などのカスタマイズも可能で、カフェ、ホテル、ケータリングなどB2Bチャネルで特に需要が高いです。

流通チャネルでは、B2B(企業間取引)が2025年に60.28%を占め、市場を牽引しています。レストラン、ホテル、病院、企業の食堂などからの大量購入が主な要因です。2025年8月には、堆肥化可能な食器が病院、航空会社、学校、オフィス、スタジアム、フェスティバルなど広範囲に導入されました。機関購入者は信頼できるサプライチェーン、一貫した品質、費用対効果を重視し、メーカーは幅広い製品、技術支援、認証で優位性を築いています。

地域別では、人口と食品サービス施設が集中する関東地方が最大の市場です。高い消費者意識と厳格な廃棄物規制、企業の持続可能性コミットメントが需要を牽引。関西地方は観光と食文化、地方政府の推進で重要市場に。中部地方は産業経済と観光で着実な成長。九州・沖縄地方は観光と農業、海洋プラスチック意識で潜在力。東北地方は復興と持続可能な開発、食の祭りで機会を創出。中国地方は海事産業と沿岸観光で意識が高まり、北海道は観光と食文化、環境保全で成長。四国地方は巡礼観光と地元食材を活かしたニッチ市場を形成しています。

日本の生分解性食品サービス用使い捨て食器市場は、厳格な環境法規制、消費者の持続可能性意識の高まり、材料科学と製造技術の進歩を主要な成長要因として拡大しています。

政府はプラスチック資源循環促進法でプラスチック製品の削減・再利用・リサイクルを義務付け、地方自治体も使い捨てプラスチック規制を強化。これにより食品サービス事業者は持続可能な代替品への移行を迫られ、政府補助金やグリーン調達奨励策も市場採用を加速させています。国際的な気候変動目標やSDGsへのコミットメントも、生分解性製品需要を支える政策方向性を強化しています。

消費者の環境意識の変化も市場を牽引。特に若年層は環境配慮型ブランドを強く支持し、企業の持続可能性への取り組みが購買決定に影響を与えます。2025年11月には、経済産業省がリサイクル含有率15%以上、PVCフリー、剥がしやすいラベルを義務付ける新包装認証規則を発表し、生分解性・リサイクル可能素材の採用を促しています。

材料科学と製造技術の革新も重要です。日本の研究機関や企業は、高度なバイオポリマー、複合材料、加工技術に投資。農業廃棄物や海洋バイオマス由来の新素材は、耐熱性、防湿性、構造的完全性において従来のプラスチックに匹敵する性能を提供します。2024年には金沢大学が年間3,000個の植物由来プラスチックを自動合成するロボットシステムを開発し、マイクロプラスチック汚染問題の解決に貢献。製造プロセスの効率化はコスト競争力を高め、電子レンジ対応容器や耐油性包装など多様な用途への適用を可能にしています。

一方で、市場はいくつかの課題に直面しています。生分解性使い捨て食器は、特殊な原材料と製造プロセスにより、従来のプラスチック製品よりも高価です。特に中小企業にとって価格プレミアムは利益率を圧迫し、消費者の価格感度もコスト転嫁を困難にしています。また、特定の用途では生分解性素材の性能に限界があります。高温環境、長時間の水分接触、高い構造的要件などに対応できない場合があり、保存期間の制約は流通や在庫管理に影響を与えます。さらに、適切な堆肥化インフラの不足も大きな課題です。多くの地方自治体で生分解性使い捨て食器を処理できる産業用堆肥化施設が限られ、消費者の分別混乱から、生分解性製品が通常の廃棄物として処理され、環境上の利点が損なわれることがあります。標準化された回収システムの欠如も物流上の複雑さを生じさせています。

日本の生分解性食品サービス用使い捨て食器市場は、既存の包装メーカーと専門の持続可能製品プロバイダーが競合する、中程度に細分化された構造です。市場参加者は、材料革新、製品ポートフォリオの幅広さ、持続可能性認証を通じて差別化を図っています。大手メーカーは生産能力と流通ネットワークを活かし、小規模な専門企業はニッチな用途をターゲットにしています。垂直統合戦略や戦略的パートナーシップ、性能向上とコスト削減に焦点を当てた研究開発投資が、競争上の重要な要素です。

最近の動向として、2024年4月、カネカ株式会社の生分解性ポリマー「Green Planet™」が、日本航空(JAL)の機内食向け再利用可能サイドディッシュ容器に採用されました。この容器は100%バイオマス由来で、土壌や海水中で生分解されるため、石油由来プラスチックの代替として飛行中のCO2排出量削減に貢献することが期待されています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 日本の生分解性食品サービス使い捨て用品市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 日本の生分解性食品サービス使い捨て用品市場の展望

5.1 過去および現在の市場動向 (2020-2025)

5.2 市場予測 (2026-2034)

6 日本の生分解性食品サービス使い捨て用品市場 – 原材料タイプ別内訳

6.1 パルプと紙

6.1.1 概要

6.1.2 過去および現在の市場動向 (2020-2025)

6.1.3 市場予測 (2026-2034)

6.2 バイオポリマー

6.2.1 概要

6.2.2 過去および現在の市場動向 (2020-2025)

6.2.3 市場予測 (2026-2034)

6.3 葉

6.3.1 概要

6.3.2 過去および現在の市場動向 (2020-2025)

6.3.3 市場予測 (2026-2034)

6.4 木材

6.4.1 概要

6.4.2 過去および現在の市場動向 (2020-2025)

6.4.3 市場予測 (2026-2034)

7 日本の生分解性食品サービス使い捨て用品市場 – 製品タイプ別内訳

7.1 カップ

7.1.1 概要

7.1.2 過去および現在の市場動向 (2020-2025)

7.1.3 市場予測 (2026-2034)

7.2 クラムシェルと容器

7.2.1 概要

7.2.2 過去および現在の市場動向 (2020-2025)

7.2.3 市場予測 (2026-2034)

7.3 皿

7.3.1 概要

7.3.2 過去および現在の市場動向 (2020-2025)

7.3.3 市場予測 (2026-2034)

7.4 カトラリー

7.4.1 概要

7.4.2 過去および現在の市場動向 (2020-2025)

7.4.3 市場予測 (2026-2034)

7.5 その他

7.5.1 過去および現在の市場動向 (2020-2025)

7.5.2 市場予測 (2026-2034)

8 日本の生分解性食品サービス使い捨て用品市場 – 流通チャネル別内訳

8.1 企業間取引 (B2B)

8.1.1 概要

8.1.2 過去および現在の市場動向 (2020-2025)

8.1.3 市場予測 (2026-2034)

8.2 消費者向け取引 (B2C)

8.2.1 概要

8.2.2 過去および現在の市場動向 (2020-2025)

8.2.3 市場セグメンテーション

8.2.3.1 スーパーマーケットおよびハイパーマーケット

8.2.3.2 オンラインストア

8.2.3.3 その他

8.2.4 市場予測 (2026-2034)

9 日本の生分解性食品サービス使い捨て用品市場 – 地域別内訳

9.1 関東地方

9.1.1 概要

9.1.2 過去および現在の市場動向 (2020-2025)

9.1.3 原材料タイプ別市場内訳

9.1.4 製品タイプ別市場内訳

9.1.5 流通チャネル別市場内訳

9.1.6 主要企業

9.1.7 市場予測 (2026-2034)

9.2 関西/近畿地方

9.2.1 概要

9.2.2 過去および現在の市場動向 (2020-2025)

9.2.3 原材料タイプ別市場内訳

9.2.4 製品タイプ別市場内訳

9.2.5 流通チャネル別市場内訳

9.2.6 主要企業

9.2.7 市場予測 (2026-2034)

9.3 中部地方

9.3.1 概要

9.3.2 過去および現在の市場動向 (2020-2025)

9.3.3 原材料タイプ別市場内訳

9.3.4 製品タイプ別市場内訳

9.3.5 流通チャネル別市場内訳

9.3.6 主要企業

9.3.7 市場予測 (2026-2034)

9.4 九州・沖縄地方

9.4.1 概要

9.4.2 過去および現在の市場動向 (2020-2025)

9.4.3 原材料タイプ別市場内訳

9.4.4 製品タイプ別市場内訳

9.4.5 流通チャネル別市場内訳

9.4.6 主要企業

9.4.7 市場予測 (2026-2034年)

9.5 東北地方

9.5.1 概要

9.5.2 市場の過去および現在の動向 (2020-2025年)

9.5.3 原材料タイプ別市場内訳

9.5.4 製品タイプ別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 主要企業

9.5.7 市場予測 (2026-2034年)

9.6 中国地方

9.6.1 概要

9.6.2 市場の過去および現在の動向 (2020-2025年)

9.6.3 原材料タイプ別市場内訳

9.6.4 製品タイプ別市場内訳

9.6.5 流通チャネル別市場内訳

9.6.6 主要企業

9.6.7 市場予測 (2026-2034年)

9.7 北海道地方

9.7.1 概要

9.7.2 市場の過去および現在の動向 (2020-2025年)

9.7.3 原材料タイプ別市場内訳

9.7.4 製品タイプ別市場内訳

9.7.5 流通チャネル別市場内訳

9.7.6 主要企業

9.7.7 市場予測 (2026-2034年)

9.8 四国地方

9.8.1 概要

9.8.2 市場の過去および現在の動向 (2020-2025年)

9.8.3 原材料タイプ別市場内訳

9.8.4 製品タイプ別市場内訳

9.8.5 流通チャネル別市場内訳

9.8.6 主要企業

9.8.7 市場予測 (2026-2034年)

10 日本の生分解性食品サービス使い捨て品市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 市場プレイヤーのポジショニング

10.4 主要な成功戦略

10.5 競争ダッシュボード

10.6 企業評価象限

11 主要企業のプロファイル

11.1 企業A

11.1.1 事業概要

11.1.2 提供サービス

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 企業B

11.2.1 事業概要

11.2.2 提供サービス

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 企業C

11.3.1 事業概要

11.3.2 提供サービス

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 企業D

11.4.1 事業概要

11.4.2 提供サービス

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 企業E

11.5.1 事業概要

11.5.2 提供サービス

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

ここではサンプル目次であるため、企業名は記載されていません。完全なリストは最終報告書で提供されます。

12 日本の生分解性食品サービス使い捨て品市場 – 業界分析

12.1 促進要因、阻害要因、および機会

12.1.1 概要

12.1.2 促進要因

12.1.3 阻害要因

12.1.4 機会

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 付録

生分解性食品サービス用使い捨て食器とは、自然環境下で微生物の働きにより、水と二酸化炭素などの無機物に最終的に分解される素材で作られた、食品提供時に使用される使い捨ての食器や容器の総称でございます。従来の石油由来プラスチック製品が引き起こす廃棄物問題や海洋汚染への対策として注目されており、環境負荷の低減に貢献する製品として期待されております。

主な種類としましては、まず植物由来プラスチック(バイオプラスチック)がございます。代表的なものに、トウモロコシやサトウキビなどを原料とするポリ乳酸(PLA)があり、透明性や成形性に優れるため、コップやカトラリー、透明容器などに広く利用されております。また、微生物が生成するポリヒドロキシアルカノエート(PHA)は、土壌や海洋といった様々な環境下での生分解性が高いとされており、食品容器への応用が進められております。琥珀酸とブタンジオールから合成されるポリブチレンサクシネート(PBS)も、耐熱性や加工性に優れ、容器やフィルムなどに使用されております。次に、紙・パルプ製品も多く、竹、サトウキビの搾りかす(バガス)、木材パルプなどを主原料とし、内側に生分解性コーティング(PLAなど)を施すことで耐水性や耐油性を持たせた皿、ボウル、カップなどが一般的でございます。その他、小麦ふすま、米ぬか、ヤシの葉といった天然素材を成形した製品もございます。

これらの製品は多岐にわたる用途で活用されております。飲食店では、テイクアウトやデリバリー用の容器、店内での使い捨て食器として利用され、環境配慮型店舗としてのイメージ向上にも繋がります。大規模なイベントやフェスティバルでは、大量に消費される食器の廃棄物量を削減し、環境負荷を軽減するために導入が進んでおります。オフィスや学校の給食、休憩室での利用、病院や介護施設での衛生的な使い捨て食器としても需要がございます。具体的な製品としては、飲料カップ、各種皿、ボウル、フォーク、ナイフ、スプーンといったカトラリー、ストロー、食品トレイ、弁当箱などが挙げられます。

関連する技術開発も活発に進められております。素材開発においては、使用中は安定した強度や機能性を保ちつつ、廃棄後は速やかに分解されるような分解速度制御技術が重要でございます。また、耐熱性、耐水性、強度といった機能性の向上や、食品接触安全性に関する評価技術も不可欠です。成形加工技術では、新しい生分解性素材を効率的に加工するための技術や、既存のプラスチック成形機を流用できる技術の開発が進められております。さらに、生分解性素材を効率的に堆肥化するためのコンポスト化技術や、家庭用コンポストでの分解を促進する技術も研究されております。国際的な生分解性・コンポスト化可能認証(例:BPI、DIN CERTCO、OK compost)は、製品の信頼性を保証し、消費者が安心して選択できる基準を提供しております。将来的には、生分解性素材のリサイクル可能性を探るケミカルリサイクルなどの技術開発も期待されております。