❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

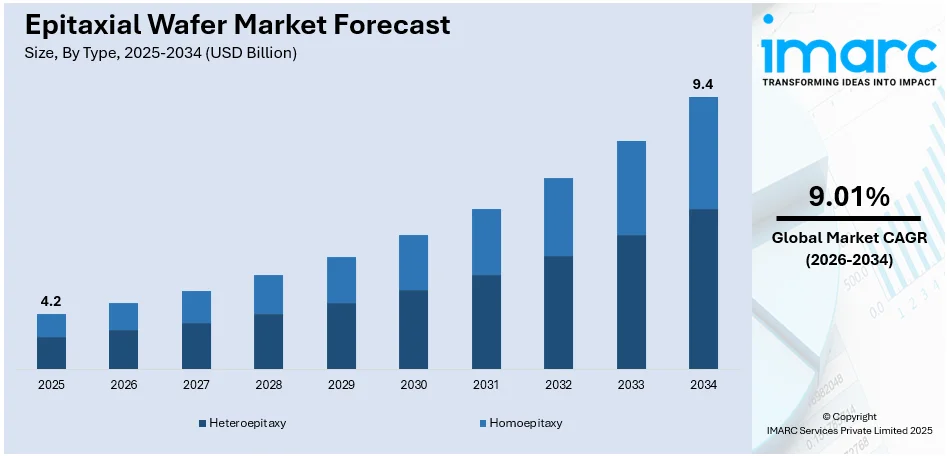

エピタキシャルウェーハの世界市場は、2025年に42億ドルと評価され、IMARC Groupは、2026年から2034年にかけてCAGR 9.01%で拡大し、2034年には94億ドルに達すると予測しています。2025年時点でアジア太平洋地域が市場の58.6%を占め、主導的な地位を確立しています。この成長は、高性能家電への依存度上昇、パワー半導体デバイスと電気自動車(EV)の需要増加、世界的な5Gネットワーク展開によるミリ波・高周波(RF)デバイスの必要性によって牽引されています。

エピタキシャルウェーハは、家電、自動車、通信産業における用途拡大により堅調な成長を遂げています。電子デバイスの小型化、高速化、省電力化が進む中、優れた電気特性とドーピングプロファイルを持つエピタキシャルウェーハの採用が増加しています。スマートフォンや家電では、ハイエンドチップセットやLED、レーザーダイオードなどの光電子デバイスに利用されています。自動車分野では、EVや先進運転支援システム(ADAS)の普及に伴い、特に炭化ケイ素(SiC)ベースのエピタキシャルウェーハを用いたパワーデバイスの需要を促進しています。

米国市場も成長しており、国内チップ製造を強化する戦略的取り組みや、EV産業におけるSiCベースのエピタキシャルウェーハの重要性、さらに5Gインフラ、衛星通信、防衛技術におけるリーダーシップが、ガリウムヒ素(GaAs)や窒化ガリウム(GaN)などの化合物半導体ウェーハの需要を促進しています。IMARC Groupは、米国の5Gインフラ市場が2024年から2032年にかけてCAGR 42.60%で成長すると予測しています。

市場の主要トレンドとしては、まず高性能家電製品の需要増加が挙げられます。メーカーは小型、高速、省電力デバイスの開発に注力しており、エピタキシャルウェーハは、欠陥密度の低減やドーピングプロファイルの優れた制御といった電気特性の向上により広く採用されています。スマートフォン、タブレット、ARガジェット、AI対応デバイス、折りたたみ式携帯電話などは、処理能力、バッテリー寿命、熱管理の性能基準達成のため、エピタキシャルウェーハ製チップに依存しています。

次に、EVとパワーエレクトロニクスの拡大が市場を牽引しています。EVへの移行はパワー半導体デバイスの需要を大幅に促進しており、その多くはSiCベースのエピタキシャルウェーハを用いて製造されています。これらのウェーハは、高耐圧、低オン抵抗、熱安定性を提供し、EVのインバーター、車載充電器、電力制御ユニットなどに適しています。これにより、高電圧・高周波数での動作が可能となり、車両の効率向上と航続距離延長に貢献しています。2024年第1四半期のEV販売台数は前年同期比約25%増の300万台超と好調です。

さらに、5Gインフラと高周波(RF)技術の展開も重要なトレンドです。世界的な5Gネットワークの導入は、ミリ波およびRFデバイスの需要を生み出しており、これらの一部はGaAsやGaNなどの化合物エピタキシャル基板上に設計されます。これらの半導体は、次世代ワイヤレスシステムの速度と周波数要件を満たす高性能スイッチ、フィルター、RFアンプ製造に不可欠です。エピタキシャルウェーハは、高いキャリア移動度と電力密度を提供し、信号損失を低減し、広帯域幅での高速データ伝送を可能にします。IoT市場は2033年までに3兆4868億ドルに達すると予測され、信頼性の高いスケーラブルなRFソリューションの需要は高まっています。

エピタキシャルウェーハ市場は、タイプ、ウェーハサイズ、アプリケーション、産業分野に基づいてセグメント化されています。タイプ別では、ヘテロエピタキシーが市場の68.7%を占める最大のコンポーネントです。これは、異なる材料の基板上に結晶層を成長させるプロセスで、LED、レーザーダイオード、高電子移動度トランジスタ(HEMT)などの高性能デバイス製造に不可欠です。ウェーハサイズ別では、9-12インチが最大の市場シェアを占めています。300mm(12インチ)ウェーハは、生産効率向上とチップあたりのコスト削減のため、ハイエンド半導体製造の業界標準であり、特にスマートフォン、サーバー、AIアクセラレーター向けロジック・メモリチップの高容量生産に広く採用されています。より大きなウェーハは、バッチあたりのチップ生産数を増やし、材料の無駄と間接費を最小限に抑えます。

エピタキシャルウェーハは、ドーピングと厚さの精密な制御を可能にし、現代のチップ製造に不可欠な規模の経済を提供する。

用途別では、LED分野で窒化ガリウム(GaN)やヒ化ガリウム(GaAs)製ウェーハが主要で、高輝度LEDの効率的な発光に貢献する。パワー半導体デバイスは、高電圧・電流管理のためエピタキシャルウェーハに依存し、炭化ケイ素(SiC)やGaNがワイドバンドギャップ特性により高温動作と高効率を実現する。MEMS(微小電気機械システム)デバイスでは、シリコンベースのエピタキシーが精密なマイクロマシニングに必要な均一・高純度層を提供し、センサー製造に基盤的役割を果たす。

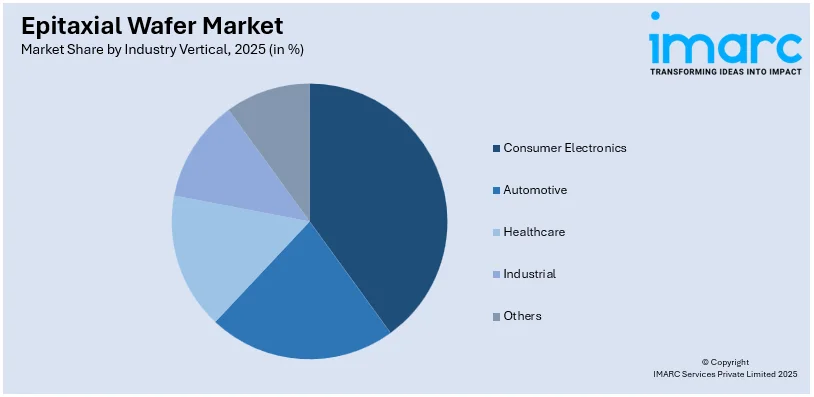

産業分野別では、消費者向け電子機器が2025年に市場シェアの43.2%を占め、市場を牽引する。スマートフォン、タブレット、ウェアラブルなど、高速・小型・電力効率の高いデバイス需要が高まる中、エピタキシャルウェーハは高性能集積回路の製造に不可欠な半導体層の正確な制御を可能にする。5G対応デバイス、AI搭載機能、高解像度ディスプレイへの市場移行が、チップアーキテクチャへの需要をさらに高めている。

地域別分析では、アジア太平洋地域が2025年に58.6%と最大の市場シェアを占

エピタキシャルウェーハ市場は、世界的に堅調な成長軌道を描いています。欧州市場は、電気自動車(EV)や再生可能エネルギーシステムなどのグリーンテクノロジーにおけるエネルギー効率の高い半導体需要の増加と、地域的なイノベーション投資によって牽引されています。

ラテンアメリカ市場では、航空宇宙、ヘルスケア、産業オートメーション分野における高度な技術ニーズが高まっており、インフラの近代化に伴い、スマートシティ、コネクテッドデバイス、自動化システムを支える高性能半導体の需要が増大しています。政府の技術推進イニシアチブや5Gインフラへの注力も市場拡大に貢献し、2024年第3四半期には5G接続数が6,700万件に達し、19%の成長を記録しました。データセンターやクラウドコンピューティングへの関心の高まりも、より高度で効率的な半導体へのニーズを促進しています。

中東およびアフリカ市場は、再生可能エネルギーや家電製品分野での半導体需要の増加が原動力です。持続可能なエネルギーソリューションへの注力により、太陽光発電システムやエネルギー効率の高いデバイスに使用される高性能半導体の必要性が高まっています。ウェアラブルデバイス、スマートホーム、自動化システムなどのスマートテクノロジーの台頭も、エピタキシャルウェーハを必要とする高度なチップの需要を押し上げています。デジタル変革とスマートシティ開発への注力も需要をさらに増加させ、中東のスマートシティ市場は2025年から2033年にかけて年平均成長率22.82%で成長すると予測されています。グローバルなテクノロジー企業との戦略的提携も市場の成長見通しを強化しています。

競争環境では、市場参加者は生産能力の拡大、高度な製造技術への投資、戦略的パートナーシップの形成に積極的に取り組んでいます。ウェーハ品質の向上、200mmおよび300mmウェーハ生産の拡大、GaNやSiCなどの化合物半導体における能力強化に注力しています。特にアジア太平洋地域や北米では、地域需要に対応するため、現地製造拠点の設立も進められています。企業は、独自の技術へのアクセスと製品ポートフォリオの拡大を目指してM&Aを追求し、自動車、5G、産業用途の進化するニーズに製品開発を合わせるため、ファウンドリや最終用途産業との連携も強化しています。主要企業には、Electronics And Materials Corporation Limited、Epistar Corporation、GlobalWafers、II-VI Incorporated、IQE PLC、Showa Denko K. K.、Siltronic AG、Sumco Corporationなどが挙げられます。

最近の動向として、2025年3月にはCoherent Corporationがイリノイ州シャンペーンのエピタキシャル製造工場の売却計画を発表しました。2025年1月にはQuintessent Inc.とIQE plcが、史上初の大規模半導体光増幅器(SOA)エピタキシャルウェーハサプライチェーンと量子ドットレーザーの開発に向けた提携を発表し、IQEが2025年を通じてウェーハを供給します。2024年9月にはCoherent Corporationが、優れたSiCパワー半導体製造を可能にする200mm炭化ケイ素(SiC)エピウェーハを発表しました。2024年7月には香港で初の超高真空第3世代半導体窒化ガリウム(GaN)エピタキシャルウェーハパイロットラインが稼働を開始し、2024年4月にはWolfspeed Inc.が200mm SiCエピウェーハの拡張にAIXTRONのG10-SiC技術を採用しました。

本レポートは、2020年から2034年までのエピタキシャルウェーハ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ステークホルダーは、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境を理解することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のエピタキシャルウェーハ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 ヘテロエピタキシー

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ホモエピタキシー

6.2.1 市場トレンド

6.2.2 市場予測

7 ウェーハサイズ別市場内訳

7.1 2-4インチ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 5-8インチ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 9-12インチ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 LED

8.1.1 市場トレンド

8.1.2 市場予測

8.2 パワー半導体

8.2.1 市場トレンド

8.2.2 市場予測

8.3 MEMSベースデバイス

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 産業分野別市場内訳

9.1 消費者向けエレクトロニクス

9.1.1 市場トレンド

9.1.2 市場予測

9.2 自動車

9.2.1 市場トレンド

9.2.2 市場予測

9.3 ヘルスケア

9.3.1 市場トレンド

9.3.2 市場予測

9.4 産業用

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競合情勢

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロフィール

15.3.1 Electronics And Materials Corporation Limited

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 Epistar Corporation

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 GlobalWafers (Sino-American Silicon)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.4 II-VI Incorporated

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 IntelliEPI

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 IQE PLC

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.7 Jenoptic AG

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.8 日亜化学工業株式会社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 昭和電工株式会社

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Silicon Valley Microelectronics Inc.

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 Siltronic AG (Wacker Chemie AG)

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.12 株式会社SUMCO

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図目次

図1: 世界のエピタキシャルウェーハ市場:主要な推進要因と課題

図2: 世界のエピタキシャルウェーハ市場:販売額(10億米ドル)、2020-2025年

図3: 世界のエピタキシャルウェーハ市場予測:販売額(10億米ドル)、2026-2034年

図4: 世界のエピタキシャルウェーハ市場:タイプ別内訳(%)、2025年

図5: 世界のエピタキシャルウェーハ市場:ウェーハサイズ別内訳(%)、2025年

図6: 世界のエピタキシャルウェーハ市場:用途別内訳(%)、2025年

図7: 世界のエピタキシャルウェーハ市場:産業分野別内訳(%)、2025年

図8: 世界のエピタキシャルウェーハ市場:地域別内訳(%)、2025年

図9: 世界のエピタキシャルウェーハ(ヘテロエピタキシー)市場:販売額(百万米ドル)、2020年および2025年

図10: 世界のエピタキシャルウェーハ(ヘテロエピタキシー)市場予測:販売額(百万米ドル)、2026-2034年

図11: 世界のエピタキシャルウェーハ(ホモエピタキシー)市場:販売額(百万米ドル)、2020年および2025年

図12:世界:エピタキシャルウェーハ(ホモエピタキシー)市場予測:販売額(百万米ドル)、2026年~2034年

図13:世界:エピタキシャルウェーハ(2-4インチ)市場:販売額(百万米ドル)、2020年および2025年

図14:世界:エピタキシャルウェーハ(2-4インチ)市場予測:販売額(百万米ドル)、2026年~2034年

図15:世界:エピタキシャルウェーハ(5-8インチ)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:エピタキシャルウェーハ(5-8インチ)市場予測:販売額(百万米ドル)、2026年~2034年

図17:世界:エピタキシャルウェーハ(9-12インチ)市場:販売額(百万米ドル)、2020年および2025年

図18:世界:エピタキシャルウェーハ(9-12インチ)市場予測:販売額(百万米ドル)、2026年~2034年

図19:世界:エピタキシャルウェーハ(その他のウェーハサイズ)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:エピタキシャルウェーハ(その他のウェーハサイズ)市場予測:販売額(百万米ドル)、2026年~2034年

図21:世界:エピタキシャルウェーハ(LED)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:エピタキシャルウェーハ(LED)市場予測:販売額(百万米ドル)、2026年~2034年

図23:世界:エピタキシャルウェーハ(パワー半導体)市場:販売額(百万米ドル)、2020年および2025年

図24:世界:エピタキシャルウェーハ(パワー半導体)市場予測:販売額(百万米ドル)、2026年~2034年

図25:世界:エピタキシャルウェーハ(MEMSベースデバイス)市場:販売額(百万米ドル)、2020年および2025年

図26:世界:エピタキシャルウェーハ(MEMSベースデバイス)市場予測:販売額(百万米ドル)、2026年~2034年

図27:世界:エピタキシャルウェーハ(その他のアプリケーション)市場:販売額(百万米ドル)、2020年および2025年

図28:世界:エピタキシャルウェーハ(その他のアプリケーション)市場予測:販売額(百万米ドル)、2026年~2034年

図29:世界:エピタキシャルウェーハ(家電)市場:販売額(百万米ドル)、2020年および2025年

図30:世界:エピタキシャルウェーハ(家電)市場予測:販売額(百万米ドル)、2026年~2034年

図31:世界:エピタキシャルウェーハ(自動車)市場:販売額(百万米ドル)、2020年および2025年

図32:世界:エピタキシャルウェーハ(自動車)市場予測:販売額(百万米ドル)、2026年~2034年

図33:世界:エピタキシャルウェーハ(ヘルスケア)市場:販売額(百万米ドル)、2020年および2025年

図34:世界:エピタキシャルウェーハ(ヘルスケア)市場予測:販売額(百万米ドル)、2026年~2034年

図35:世界:エピタキシャルウェーハ(産業)市場:販売額(百万米ドル)、2020年および2025年

図36:世界:エピタキシャルウェーハ(産業)市場予測:販売額(百万米ドル)、2026年~2034年

図37:世界:エピタキシャルウェーハ(その他の産業分野)市場:販売額(百万米ドル)、2020年および2025年

図38:世界:エピタキシャルウェーハ(その他の産業分野)市場予測:販売額(百万米ドル)、2026年~2034年

図39:北米:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図40:北米:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図41:米国:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図42:米国:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図43:カナダ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図44:カナダ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図45:アジア太平洋:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図46:アジア太平洋:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図47:中国:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図48:中国:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図49:日本:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図50:日本:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図51:インド:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図52:インド:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図53:韓国:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図54:韓国:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図55:オーストラリア:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図56:オーストラリア:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図57:インドネシア:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図58:インドネシア:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図59:その他:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図60:その他:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図61:ヨーロッパ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図62:ヨーロッパ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図63:ドイツ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図64:ドイツ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図65:フランス:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図66:フランス:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図67:イギリス:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図68:イギリス:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図69:イタリア:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図70:イタリア:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図71:スペイン:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図72:スペイン:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図73:ロシア:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図74:ロシア:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図75:その他:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図76:その他:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図77:ラテンアメリカ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図78:ラテンアメリカ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図79:ブラジル:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図80:ブラジル:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図81:メキシコ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図82:メキシコ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図83:その他:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図84:その他:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図85:中東およびアフリカ:エピタキシャルウェーハ市場:販売額(百万米ドル)、2020年および2025年

図86:中東およびアフリカ:エピタキシャルウェーハ市場:国別内訳(%)、2025年

図87:中東およびアフリカ:エピタキシャルウェーハ市場予測:販売額(百万米ドル)、2026年~2034年

図88:グローバル:エピタキシャルウェーハ産業:SWOT分析

図89:グローバル:エピタキシャルウェーハ産業:バリューチェーン分析

図90:グローバル:エピタキシャルウェーハ産業:ポーターのファイブフォース分析

エピタキシャルウェーハとは、半導体基板の表面に、基板と同じ結晶方位を持つ薄い単結晶層を成長させたウェーハのことです。この成長層をエピタキシャル層と呼びます。エピタキシャル成長は、基板の結晶構造をテンプレートとして利用し、その上に原子を堆積させることで、欠陥の少ない高品質な結晶層を形成する技術です。これにより、基板単体では実現できない優れた電気的特性やデバイス構造を実現し、半導体デバイスの性能向上に不可欠な材料となっています。

エピタキシャルウェーハには様々な種類があります。材料別では、最も一般的なシリコン(Si)エピタキシャルウェーハの他、炭化ケイ素(SiC)エピタキシャルウェーハ、窒化ガリウム(GaN)エピタキシャルウェーハ、ガリウムヒ素(GaAs)エピタキシャルウェーハなどがあります。これらはそれぞれ異なるバンドギャップや電子移動度を持ち、特定の用途に適しています。また、成長層のドーピング(不純物添加)によって、n型やp型、あるいは無添加の層が形成され、デバイス設計に応じて使い分けられます。基板と同じ材料を成長させるホモエピタキシー(例:Si on Si)と、異なる材料を成長させるヘテロエピタキシー(例:GaN on SiC)に大別されます。

エピタキシャルウェーハは、多岐にわたる半導体デバイスの製造に利用されています。主な用途としては、高耐圧・低オン抵抗が求められるパワーデバイス(IGBT、MOSFET、SBDなど)が挙げられます。これらのデバイスは、電気自動車、産業機器、家電製品の電力変換部に不可欠です。また、高周波特性が重要なアナログICやRFデバイス、高輝度・高効率が求められるLED、さらにはMEMS(微小電気機械システム)などにも応用されています。エピタキシャル層の厚さやドーピング濃度を精密に制御することで、デバイスの性能を最適化できる点が大きな利点です。

エピタキシャルウェーハの製造には、様々な関連技術が用いられています。エピタキシャル成長法としては、化学気相成長(CVD)法が主流であり、特に気相エピタキシー(VPE)や有機金属気相成長(MOCVD)が広く利用されています。これらの方法は、原料ガスを反応させて基板上に結晶を堆積させます。その他、分子線エピタキシー(MBE)や液相エピタキシー(LPE)なども、特定の材料や用途で用いられます。成長前のウェーハ表面を清浄に保つための高度な洗浄技術、エピタキシャル層のドーピング濃度を精密に制御する技術、そして結晶欠陥を最小限に抑える技術も重要です。さらに、成長後のエピタキシャル層の膜厚、ドーピングプロファイル、表面平坦性などを評価するための計測・検査技術も不可欠です。これらの技術の進歩が、高性能な半導体デバイスの実現を支えています。