❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

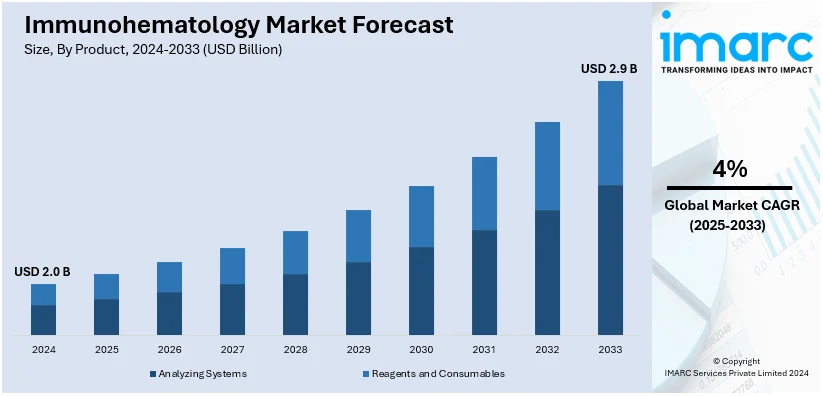

世界の免疫血液学市場は、2024年に20億ドル規模と評価され、2033年までに年平均成長率(CAGR)4%で29億ドルに達すると予測されています。北米が2024年に40.2%超の市場シェアを占め、高度な医療インフラ、強力な産業基盤、革新技術の採用、研究開発投資により市場を牽引しています。特に米国は、精密診断への高い需要と確立された血液銀行システムにより、この分野の進歩において極めて重要な役割を担っています。

市場の成長を推進する主な要因は、慢性疾患の増加と外科手術件数の増加に伴う、高度な血液検査および適合性ソリューションへの需要の高まりです。これにより、輸血や移植時の患者安全を確保するための信頼性の高い血液型判定、交差適合試験、抗体検出の必要性が増しています。また、自動分析装置や分子診断などの免疫血液学技術の進歩は、検査の精度と効率を向上させ、医療現場での採用を加速させています。新興市場における医療インフラの拡大や、安全な輸血慣行への意識向上も市場の持続的な成長に貢献しています。

主要な市場トレンドとしては、まず血液疾患の有病率増加が挙げられます。世界中で白血病などの血液疾患が増加しており、途上国での医療インフラ整備や献血センターの設立も市場成長を後押ししています。世界銀行によると、2023年には169カ国の約13,300の献血センターが合計1億600万件の献血を報告しており、献血活動への意識向上は免疫血液学デバイスの需要を高めています。

次に、先進診断技術の採用拡大です。分子アッセイや自動血液型判定システムといった次世代免疫血液学デバイスの統合により、診断の有効性向上、分析時間の短縮、ヒューマンエラーリスクの低減が実現しています。例えば、Thermo Fisher ScientificのAxiom PangenomiX ArrayやQuidelOrthoのVITROS梅毒アッセイなどが、診断能力を強化しています。これらの技術は、特に先進国市場で高品質かつ迅速な診断ソリューションへの需要に応えています。

さらに、個別化医療と希少血液疾患への注力も重要なトレンドです。ゲノム研究の進歩は、個別化された治療法と精密な輸血慣行を可能にし、ユニークな抗原プロファイルや希少表現型の特定がますます重要になっています。CU6のSAR技術を用いた前立腺がん検出のような事例は、診断精度を高め、個別化された治療戦略を可能にする可能性を示しています。希少血液疾患への意識が高まるにつれて、専門的な免疫血液学製品およびサービスへの需要が増加し、精密医療における市場の役割が拡大しています。

製品別では、試薬および消耗品が2024年に約65.5%の市場シェアを占める最大のセグメントです。これらは、輸血の安全性と適合性検査に不可欠な血液型判定、抗体スクリーニング、交差適合試験において極めて重要な役割を果たしており、慢性疾患や感染症の増加、献血活動の活発化がその需要を押し上げています。

分子診断市場において、技術別ではポリメラーゼ連鎖反応(PCR)が2024年に約38.5%の市場シェアを占め、診断、研究、治療において極めて重要な役割を果たしています。DNAおよびRNA配列増幅の精度が高く、感染症、遺伝子変異、がんマーカーの検出に不可欠な基盤技術です。慢性疾患の増加と早期診断の重視により、その普及が加速。リアルタイムPCRやデジタルPCRなどの技術革新が感度と効率を高め、個別化医療やファーマコゲノミクスといった新たな応用分野がその優位性を確立しています。

用途別では、HIVが2024年に市場を牽引しています。これは、診断、治療モニタリング、研究におけるHIVの重要性を反映したものです。世界的なHIV/AIDS管理への関心の高まりが、早期発見、ウイルス量モニタリング、抗レトロウイルス療法効果評価のための先進診断技術の採用を促進しています。未開拓地域でのHIV発生率の上昇も効果的な検査ソリューションへの需要を拡大。ポイントオブケア診断や分子技術の革新が効率的で正確な結果を可能にし、政府のHIV撲滅に向けた取り組みが市場成長を後押ししています。

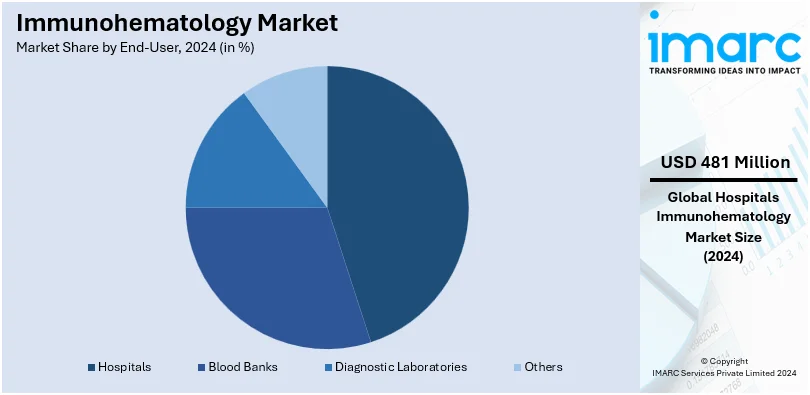

エンドユーザー別では、病院が2024年に約23.8%の市場シェアでリードしています。病院は診断手順、治療管理、ケアの中心であり、市場シェアの大部分を占めます。慢性および急性疾患の適切かつタイムリーな診断の必要性が、病院での先進技術導入を促進。複雑な疾患の増加と患者の包括的管理のための最先端施設の要件が、このセグメントの優位性に寄与しています。病院は患者数、インフラ、多分野にわたる専門知識の利点を持ち、一貫した効率的なサービスを提供することで、強力な市場セグメントとなっています。

地域別分析では、北米が2024年に40.2%を超える最大の市場シェアを占めました。この優位性は、先進的な医療インフラ、強力な研究開発活動、新しい診断・治療技術の高い採用率に起因します。政府の医療イニシアチブへの資金増加、主要産業プレーヤーの存在、先進医療機器・診断薬への需要増加も市場を後押ししています。高い意識と先進治療へのアクセスが、この地域の卓越した市場地位に大きく貢献しています。慢性・感染症の有病率と整備された規制システムが、先進的な医療提供ソリューションの使用を促進し、北米が医療・ライフサイエンス産業におけるイノベーション、投資、開発のハブであることを示しています。

主要地域別では、米国が北米市場の73.5%を占め、医療インフラの進歩と輸血サービス需要の増加が主な原動力です。CDCによると、76人に1人が血液疾患に罹患しており、免疫血液学検査の需要を創出しています。高齢化と慢性疾患の有病率増加も輸血需要を押し上げ、自動血液型判定・交差適合試験システムなどの最先端技術が診断精度を高め、市場成長を促進しています。政府の血液安全基準・規制構築に向けた取り組みや、個別化医療と遺伝子検査の台頭も市場成長に不可欠です。

アジア太平洋地域の免疫血液学市場は、高齢化人口の医療ニーズ増加と慢性疾患の有病率増加から恩恵を受けています。WHOによると、東南アジア地域では非感染性疾患(NCDs)が全死亡の62%を占め、早期死亡が深刻な懸念となっています。NCDsの負担増大が輸血や免疫血液学サービスへの需要を増加させ、中国とインドの新興経済国における医療技術の急速な進歩と医療投資の強化が市場拡大を支援しています。血液型判定や適合性検査の自動化を含む先進免疫血液学技術の採用も加速しています。

欧州の免疫血液学市場は、輸血ニーズの増加、診断検査の改善、慢性血液疾患患者人口の増加などの要因に影響されています。EU人口の高齢化は、加齢に伴う血液問題管理における医療ニーズの高まりを示唆しています。高齢者人口における心血管疾患やその他の慢性疾患の高い有病率が免疫血液学サービスの必要性をさらに強化。厳格な規制枠組みによる欧州の血液安全基準への重点が、革新的な免疫血液学製品の採用を促進し、分子血液型判定や自動交差適合試験システムなどの先進技術の利用可能性が市場機会を拡大しています。政府の医療サービス改善と安全な輸血確保に向けた取り組みも市場成長を支援しています。

免疫血液学市場は、地域ごとに異なる推進要因により持続的な成長を遂げています。ヨーロッパでは、輸血における検査精度と安全性の向上に向けた継続的な研究が市場を牽引。ラテンアメリカでは、医療アクセスの拡大と血液安全への意識向上に加え、鎌状赤血球症(SCD)やサラセミアといった血液疾患の高い有病率が、輸血および高度な診断ソリューションへの需要を増加させています。政府の医療水準向上策や献血プログラムも市場成長を後押ししています。中東およびアフリカ地域では、医療インフラの改善、バイオテクノロジーへの投資増加、血液関連の安全性問題への意識向上により市場が拡大。この地域でも貧血やSCD、サラセミアなどの血液障害の有病率が高く、輸血および免疫血液学サービスへのニーズを促進しています。政府による医療システム開発と安全な血液製剤確保の取り組みも、地域市場の成長に貢献しています。

競争環境は非常に激しく、主要企業はイノベーション、戦略的提携、新地域への拡大を通じて市場での存在感を強化しています。これらの企業は、血液型判定試薬、分析装置、ソフトウェアソリューションなど幅広い製品を提供し、市場をリード。検査精度と効率を向上させるため、全自動システムや分子診断ツールといった先進技術の導入に向け、研究開発に多額の投資を行っています。戦略的な合併、買収、提携も一般的であり、これにより企業は製品ポートフォリオを拡大し、新たな市場へのアクセスを獲得しています。地域および地元のプレーヤーの存在も、特に新興経済国において市場競争力を高めています。費用対効果が高く高品質な診断への注力はイノベーションを促進し、規制遵守と認証は重要な差別化要因です。個別化医療と輸血安全性の向上への需要も競争環境を形成しており、アボット、BD、ロシュ、グリフォルス、シーメンスヘルスケアなどが主要企業として挙げられます。

2024年には複数の新製品が発表されています。11月にはT&Dが臨床検査室の精度、効率、使いやすさを向上させるCentus 5-Part血液分析装置HA-500を発表予定。9月には動物医療分野のゾエティスが、AI搭載のカートリッジ式血液分析装置Vetscan OptiCell™を米国で発売し、獣医チームの時間、コスト、スペースの節約に貢献。6月にはホリバが、CoRA技術を用いて全血から60秒でCBC/DIFFとESR検査を組み合わせるYumizen H550Eなどの新モデルを発表し、炎症性疾患の評価を支援し、コストと検査時間の短縮に貢献しました。1月にはインドのアガッペが、核酸蛍光染色技術を用いたHXシリーズ血液分析装置と、がんや心臓病などのバイオマーカーを検出するMispa i200免疫CLIA分析装置を発売し、インド国内外の診断能力向上を目指しています。

本レポートは、2019年から2033年までの免疫血液学市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析するのに役立ちます。競争環境の分析は、ステークホルダーが競争環境を理解し、主要プレーヤーの現在の市場での位置付けを把握するための洞察を提供します。

1 序文

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界の免疫血液学市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 分析システム

6.1.1 市場動向

6.1.2 市場予測

6.2 試薬と消耗品

6.2.1 市場動向

6.2.2 市場予測

7 技術別市場内訳

7.1 バイオチップ

7.1.1 市場動向

7.1.2 市場予測

7.2 ゲルカード

7.2.1 市場動向

7.2.2 市場予測

7.3 マイクロプレート

7.3.1 市場動向

7.3.2 市場予測

7.4 ポリメラーゼ連鎖反応

7.4.1 市場動向

7.4.2 市場予測

7.5 赤血球磁化技術 (EMT)

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場内訳

8.1 血液関連疾患

8.1.1 市場動向

8.1.2 市場予測

8.2 HIV

8.2.1 市場動向

8.2.2 市場予測

8.3 肝炎

8.3.1 市場動向

8.3.2 市場予測

8.4 輸血

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 エンドユーザー別市場内訳

9.1 病院

9.1.1 市場動向

9.1.2 市場予測

9.2 血液銀行

9.2.1 市場動向

9.2.2 市場予測

9.3 診断検査機関

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アボット

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アンチセル

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 BD(ベクトン・ディッキンソン・アンド・カンパニー)

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ベックマン・コールター・インク(ダナハー・コーポレーション)

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 バイオ・ラッド・ラボラトリーズ・インク

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 F. ホフマン・ラ・ロシュ株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 SWOT分析

14.3.7 グリフォルスS.A.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 メルクKGaA

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 MTCインビトロ・ダイアグノスティックスAG

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.10 オーソ・クリニカル・ダイアグノスティックス・インク(カーライル・グループ)

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 SWOT分析

14.3.11 シーメンス・ヘルスケアGmbH

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 サーモフィッシャーサイエンティフィック・インク

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図一覧

図1:グローバル:免疫血液学市場:主要な推進要因と課題

図2:グローバル:免疫血液学市場:販売額(10億米ドル)、2019-2024年

図3:グローバル:免疫血液学市場:製品別内訳(%)、2024年

図4:世界:免疫血液学市場:技術別内訳(%)、2024年

図5:世界:免疫血液学市場:用途別内訳(%)、2024年

図6:世界:免疫血液学市場:エンドユーザー別内訳(%)、2024年

図7:世界:免疫血液学市場:地域別内訳(%)、2024年

図8:世界:免疫血液学市場予測:販売額(10億米ドル)、2025-2033年

図9:世界:免疫血液学(分析システム)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:免疫血液学(分析システム)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界:免疫血液学(試薬および消耗品)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:免疫血液学(試薬および消耗品)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界:免疫血液学(バイオチップ)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:免疫血液学(バイオチップ)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界:免疫血液学(ゲルカード)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:免疫血液学(ゲルカード)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界:免疫血液学(マイクロプレート)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:免疫血液学(マイクロプレート)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:免疫血液学(ポリメラーゼ連鎖反応)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:免疫血液学(ポリメラーゼ連鎖反応)市場予測:販売額(百万米ドル)、2025-2033年

図21:世界:免疫血液学(赤血球磁化技術)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:免疫血液学(赤血球磁化技術)市場予測:販売額(百万米ドル)、2025-2033年

図23:世界:免疫血液学(その他の技術)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:免疫血液学(その他の技術)市場予測:販売額(百万米ドル)、2025-2033年

図25:世界:免疫血液学(血液関連疾患)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:免疫血液学(血液関連疾患)市場予測:販売額(百万米ドル)、2025-2033年

図27:世界:免疫血液学(HIV)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:免疫血液学(HIV)市場予測:販売額(百万米ドル)、2025-2033年

図29:世界:免疫血液学(肝炎)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:免疫血液学(肝炎)市場予測:販売額(百万米ドル)、2025-2033年

図31:世界:免疫血液学(輸血)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:免疫血液学(輸血)市場予測:販売額(百万米ドル)、2025-2033年

図33:世界:免疫血液学(その他)市場:販売額(百万米ドル)、2019年および2024年

図34:世界:免疫血液学(その他)市場予測:販売額(百万米ドル)、2025-2033年

図35:世界:免疫血液学(病院)市場:販売額(百万米ドル)、2019年および2024年

図36:世界:免疫血液学(病院)市場予測:販売額(百万米ドル)、2025-2033年

図37:世界:免疫血液学(血液銀行)市場:販売額(百万米ドル)、2019年および2024年

図38:世界:免疫血液学(血液銀行)市場予測:販売額(百万米ドル)、2025-2033年

図39:世界:免疫血液学(診断検査機関)市場:販売額(百万米ドル)、2019年および2024年

図40:世界:免疫血液学(診断検査機関)市場予測:販売額(百万米ドル)、2025-2033年

図41:世界:免疫血液学(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図42:世界:免疫血液学(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025年~2033年

図43:北米:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図44:北米:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図45:米国:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図46:米国:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図47:カナダ:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図48:カナダ:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図49:アジア太平洋:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図50:アジア太平洋:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図51:中国:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図52:中国:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図53:日本:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図54:日本:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図55:インド:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図56:インド:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図57:韓国:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図58:韓国:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図59:オーストラリア:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図60:オーストラリア:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図61:インドネシア:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図62:インドネシア:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図63:その他:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図64:その他:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図65:欧州:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図66:欧州:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図67:ドイツ:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図68:ドイツ:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図69:フランス:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図70:フランス:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図71:英国:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図72:英国:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図73:イタリア:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図74:イタリア:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図75:スペイン:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図76:スペイン:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図77:ロシア:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図78:ロシア:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図79:その他:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図80:その他:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図81:ラテンアメリカ:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図82:ラテンアメリカ:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図83:ブラジル:免疫血液学市場:売上高(百万米ドル)、2019年および2024年

図84:ブラジル:免疫血液学市場予測:売上高(百万米ドル)、2025年~2033年

図85: メキシコ: 免疫血液学市場: 売上高(百万米ドル)、2019年および2024年

図86: メキシコ: 免疫血液学市場予測: 売上高(百万米ドル)、2025年~2033年

図87: その他: 免疫血液学市場: 売上高(百万米ドル)、2019年および2024年

図88: その他: 免疫血液学市場予測: 売上高(百万米ドル)、2025年~2033年

図89: 中東およびアフリカ: 免疫血液学市場: 売上高(百万米ドル)、2019年および2024年

図90: 中東およびアフリカ: 免疫血液学市場予測: 売上高(百万米ドル)、2025年~2033年

図91: 世界: 免疫血液学産業: SWOT分析

図92: 世界: 免疫血液学産業: バリューチェーン分析

図93: 世界: 免疫血液学産業: ポーターの5フォース分析

免疫血液学は、血液学と免疫学の知識を統合し、血液成分、特に赤血球、血小板、白血球、そして血漿タンパク質に関連する抗原と抗体の反応を詳細に研究する学術分野です。その主要な目的は、輸血医療における血液の適合性を確保し、輸血に伴う有害事象、特に溶血性輸血反応を未然に防ぐことにあります。この分野は、血液型物質の遺伝的背景や生化学的特性、そしてそれらに対する免疫応答のメカニズムを深く理解することを追求しています。

この分野の主要な検査には、ABO式、Rh式をはじめとする多様な赤血球血液型抗原の正確な同定が含まれます。また、輸血歴や妊娠歴のある患者において産生されうる不規則抗体(赤血球に対する抗体)のスクリーニングと、その特異性を特定する検査も極めて重要です。さらに、輸血直前に行われる交差適合試験(クロスマッチ)は、患者の血漿と供血者の赤血球が適合するかを最終的に確認するものです。自己免疫性溶血性貧血などの診断に用いられる直接抗グロブリン試験(DAT)や、不規則抗体の検出に用いられる間接抗グロブリン試験(IAT)も、免疫血液学の中核をなす検査です。近年では、血小板や好中球に対する抗体の検出も、輸血関連急性肺障害(TRALI)や新生児同種免疫性血小板減少症などの診断において重要視されています。

免疫血液学の応用範囲は非常に広範です。最も重要なのは、輸血医療における安全性と有効性の確保です。患者に最適な血液製剤を選択し、輸血反応のリスクを最小限に抑えるために不可欠な情報を提供します。また、新生児溶血性疾患(HDN)の診断と管理、自己免疫性溶血性貧血(AIHA)や薬剤誘発性溶血性貧血といった溶血性疾患の原因究明と診断にも決定的な役割を果たします。さらに、臓器移植や造血幹細胞移植の分野においても、HLA(ヒト白血球抗原)適合性評価と関連して、免疫学的適合性の観点から重要な情報を提供することがあります。稀な血液型を持つ患者の特定や、輸血困難症例への対応策の検討も、この分野の重要な役割です。

関連する技術は多岐にわたります。伝統的な凝集反応法は、試験管法、マイクロプレート法、そしてより感度が高く標準化されたカラム凝集法(ゲル法)へと進化し、現在も広く用いられています。大量の検体を迅速かつ正確に処理するため、血液型判定や不規則抗体スクリーニングを自動化する装置が多くの施設で導入されています。近年では、分子生物学的手法、特にポリメラーゼ連鎖反応(PCR)やDNAシーケンシングを用いた血液型遺伝子解析が、複雑な血液型を持つ患者や、最近輸血を受けた患者の正確な血液型判定、あるいは稀な血液型のスクリーニングに不可欠な技術となっています。フローサイトメトリーは、赤血球上の抗原発現量の定量や、微量の抗体検出、稀な細胞集団の解析に利用されることがあります。これらの技術の進歩が、免疫血液学の発展と輸血医療の安全性の向上に大きく貢献しています。