❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

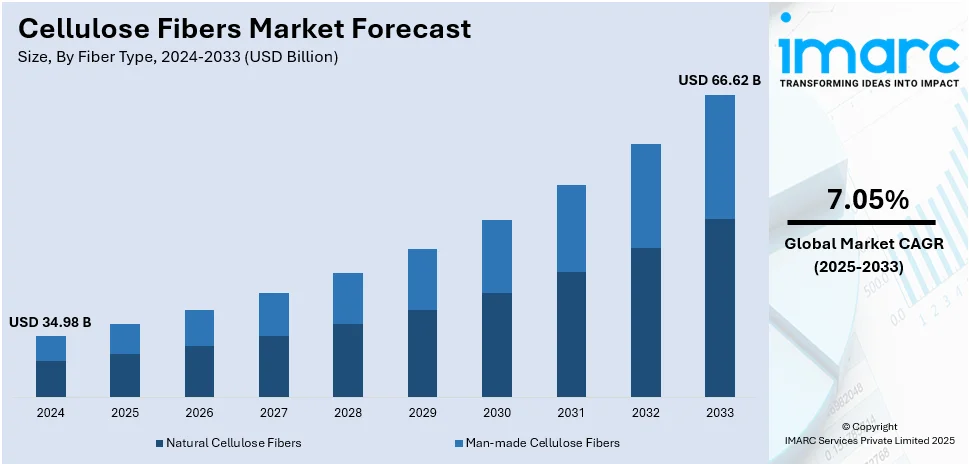

世界のセルロース繊維市場は、2024年に349.8億米ドルと評価され、2033年までに666.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率7.05%で成長する見込みです。

この市場の成長は、持続可能で生分解性の高い繊維への需要増加、合成繊維に代わる環境に優しい代替品を促進する厳しい環境規制、アパレル、ホームテキスタイル、産業用途における天然および再生可能素材への嗜好の高まりによって牽引されています。生産技術の進歩と持続可能な繊維開発への投資も、製品の効率と手頃な価格を向上させています。また、世界人口の増加と可処分所得の向上は、衛生製品におけるセルロース繊維の需要を促進し、循環経済への移行も業界の勢いを強化しています。

地域別では、アジア太平洋地域が2024年に38.5%以上の市場シェアを占め、最大の市場となっています。これは、強力な繊維産業、木材パルプなどの原材料の豊富な生産、持続可能な繊維への需要増加、主要メーカーの存在、費用対効果の高い生産によるものです。米国も、繊維、衛生、産業分野からの強い需要により、世界のセルロース繊維市場で重要な役割を担っています。特にアパレルやホームテキスタイルでは、持続可能で生分解性素材への消費者の嗜好が高まっており、医療・パーソナルケア製品に使用される不織布産業の拡大も需要を加速させています。例えば、2024年9月には、不織布メーカーのShalag U.S. Inc.がノースカロライナ州に新工場を建設するため1660万米ドルの投資を発表しました。

セルロース繊維市場の主要トレンドとしては、生分解性で環境に優しい繊維への需要の高まりが挙げられます。セルロース繊維は木材パルプ由来であり、生分解性、肌に優しく、環境持続可能であるため、繊維産業で好まれています。世界のエコ繊維市場は2024年に528億米ドルに増加しました。セルロースナノフィブリル(CNF)やセルロースナノクリスタル(CNC)の組み込みといった技術革新は、セルロース繊維の機械的特性、生体適合性、生分解性を高め、繊維やその他の産業用途での応用を拡大しています。

また、室内装飾品、カーテン、不織布などの産業用および技術用繊維での使用が増加していることも市場の主要な牽引要因です。インドの繊維・アパレル産業の約15%を技術繊維部門が占めており、投資誘致と雇用創出に大きく貢献しています。政府が石油化学由来の繊維よりも植物由来の資源を促進する政策も市場拡大を後押ししています。

世界中の政府は、合成代替品よりも植物由来繊維の使用を奨励する政策を展開しており、セルロース繊維の需要を促進しています。プラスチックベースの繊維に対する規制や環境に優しい生産へのインセンティブなど、持続可能性を支援する規制枠組みが市場成長を加速させています。例えば、欧州連合は2024年6月に繊維部門向けエコデザイン指令を施行し、製品の環境影響の80%を管理し、ファッションブランドに透明性、耐久性、リサイクル性を優先するよう義務付けています。

繊維タイプ別では、人工セルロース繊維が2024年に市場の約53.9%を占める最大のセグメントです。ビスコース、リヨセル、モダールなどが含まれるこれらの繊維は、木材パルプなどの天然セルロース源から派生しますが、強度、柔らかさ、吸湿性などの特性を高めるために化学処理が施されます。合成繊維の環境に優しい代替品として、持続可能性への取り組みの高まりが需要を牽引しています。環境負荷を最小限に抑えるクローズドループ生産プロセスを含む繊維製造の進歩が市場での地位をさらに強化しています。主要企業は、持続可能な繊維ソリューションに対する消費者および規制当局の要求に応えるため、生分解性と耐久性を向上させる革新技術に投資しています。ファッション、家庭用家具、産業用途での応用が増加しており、特にファッションや衛生製品での採用が拡大しています。石油ベースの繊維よりも生分解性素材を促進する政府の政策も、人工セルロース繊維の継続的な成長に貢献しています。

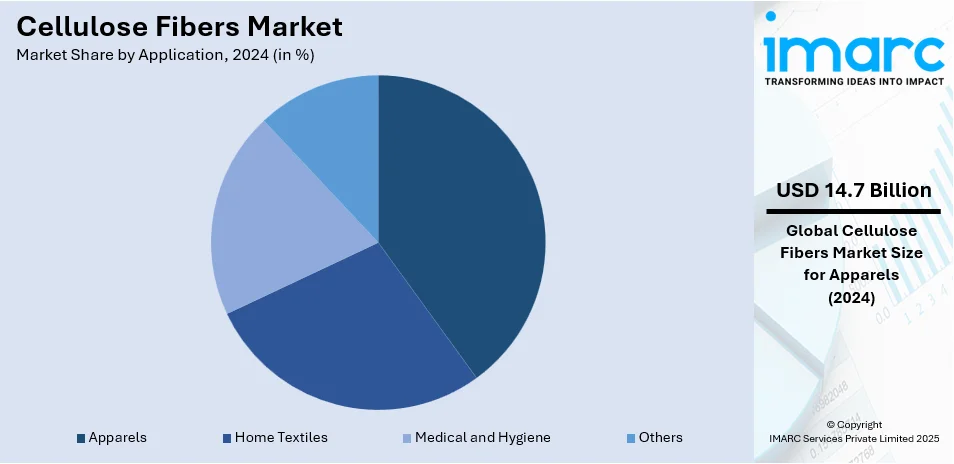

セルロース繊維市場は、持続可能性と快適性への需要増大を背景に、アパレル分野が2024年に約42.0%の市場シェアを占め牽引しています。ビスコース、リヨセル、モダールなどの繊維は、柔らかさ、通気性、生分解性からファッションで広く採用されています。消費者のエコ志向と倫理的ファッションへの関心の高まり、合成繊維の使用を制限する厳しい環境規制が市場成長を後押し。主要アパレルメーカーは繊維生産者と協力し、耐久性を高め環境負荷を低減した革新的な生地を開発しています。ファストファッションの拡大やプレミアム・高機能テキスタイルへの需要も採用を加速させ、サプライチェーンの透明性・トレーサビリティ強化により、セルロース繊維は世界のアパレル産業で地位を確立し続けています。

地域別では、2024年にアジア太平洋地域が38.5%超と最大の市場シェアを占めています。中国、インド、バングラデシュなどの堅調な繊維製造業と、持続可能な製品への消費者需要が牽引要因です。調査によると、同地域の消費者の90%が持続可能な製品にプレミアムを支払う意向があるものの、情報不足や信頼の欠如が購入を妨げており、これはセルロース繊維にとって大きな機会です。中国の炭素削減目標などの政府の取り組み、パーソナルケアや医療用途における生分解性不織布へのシフト、可処分所得の増加、Eコマースの拡大が市場を押し上げています。繊維生産者とファッションブランド間の強力な連携も、新たな持続可能素材の開発を促進し、市場の良好な見通しを形成しています。

北米は、繊維、衛生、産業分野からの強い需要により、世界のセルロース繊維市場で重要な位置を占めます。特に米国は2024年に北米市場の88.20%を占め、持続可能性への懸念、厳しい環境規制、生分解性繊維への需要増が市場を牽引しています。米国の繊維市場は2024年の1883億ドルから2033年には2774億ドルに成長予測され、この成長がセルロース繊維の採用を促進します。アクティブウェアやスポーツウェアにおける通気性・吸湿性繊維への嗜好、衛生・医療用途の不織布分野の拡大が需要を後押し。リヨセルやモダール技術の進歩、循環型経済の推進、再生可能素材を奨励する政府のインセンティブも市場変革を促進しています。国内繊維製造への投資はサプライチェーンの回復力と競争力を向上させ、植物由来の包装材やろ過ソリューションへの応用拡大も需要を強化。業界関係者と研究機関の連携はイノベーションを促進し、繊維性能の向上につながっています。ニューヨーク州やカリフォルニア州におけるPFAS(有機フッ素化合物)の衣料品・繊維製品への使用禁止などの規制も代替素材への移行を加速させ、持続可能な繊維へのシフトと規制支援が長期的な市場成長を確実なものとしています。

欧州のセルロース繊維市場は、厳しい環境規制、循環型経済の取り組み、持続可能な繊維への消費者需要の高まりに支えられています。2023年のファッション透明性指数では、主要グローバルブランドの51%が持続可能な素材戦略を持つことが示され、エコ製品への強いコミットメントが伺えます。欧州連合のグリーンディールや関連法規が生分解性繊維の使用を奨励し、市場拡大を促進。パーソナルケア、自動車、医療製品などの分野におけるエコフレンドリーな不織布需要も市場成長を強化しています。繊維生産者とファッションブランド間の協力関係の深化はイノベーションを刺激し、より高品質な持続可能繊維の開発につながっています。地域の繊維廃棄物削減と繊維リサイクル推進への注力、繊維生産・加工における技術進歩が製品性能を向上させ、持続可能なファッションの主要ソリューションとしてのセルロース繊維を支えています。バイオベースおよび循環型経済主導の素材への移行が続く中、欧州におけるセルロース繊維の需要は、消費者嗜好と規制枠組みの両方に牽引され、長期的な成長を維持すると予想されます。

ラテンアメリカのセルロース繊維市場は、地域の繊維産業の成長と環境意識の高まりによって推進されています。繊維リサイクル市場は2024年に2億80万ドルに達し、2033年までに5億200万ドルに成長すると予測されており、持続可能な素材への需要が拡大しています。

IMARC Groupの報告によると、世界のセルロース繊維市場は、2025年から2033年にかけて年平均成長率(CAGR)6.6%で成長すると予測されています。アパレルや包装産業における環境配慮型素材への需要増加、各国政府による持続可能な製造推進策、革新的な繊維リサイクル・生産技術への投資が市場成長を牽引しています。

特に中東およびアフリカ市場は、持続可能性への取り組み、生分解性繊維需要、不織布用途の拡大に支えられています。サウジアラビアのファッション産業が総労働力の1.8%を占め、経済に大きく貢献しており、持続可能な素材への需要を高めています。政府規制、投資増加、国際ブランドの参入が、この地域のセルロース繊維採用を加速させています。

競争環境は激しく、主要企業は持続可能性、技術・製品革新に注力しています。環境に優しい生産プロセスや先進繊維技術への投資、戦略的パートナーシップ、M&A(例:Birla CelluloseとCircの提携)を通じて、市場拡大とポートフォリオ多様化を図っています。また、進化する環境規制に準拠するため、サプライチェーンの透明性とトレーサビリティを重視し、耐久性・生分解性を高めた高性能セルロース繊維の研究開発を強化することで、市場差別化と競争力向上を目指しています。主要企業には、CFF GmbH & Co. KG、Daicel Corporation、Lenzing AGなどが含まれます。

最近の主な動向として、2024年12月にはANDRITZがフランスにドライ成形繊維(DMF)生産技術センターを開設し、持続可能な包装の進歩を支援。同年10月にはInternational Paperがグローバルセルロース繊維事業の戦略的選択肢を検討し、Lenzing GroupがTreeToTextile ABの少数株式を取得して持続可能な繊維生産を強化しました。また、2024年8月にはLidl SwitzerlandがFSC認証林の残材から作られたセルロースベースのチーズ包装を導入し、2025年までにプラスチック使用量を30%削減するという持続可能性戦略の一環としています。

本レポートは、2019年から2033年までのセルロース繊維市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析や競争環境分析を通じて、ステークホルダーが市場の魅力と主要プレーヤーの現状を理解するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のセルロース繊維市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 繊維タイプ別市場内訳

6.1 天然セルロース繊維

6.1.1 市場トレンド

6.1.2 主要タイプ

6.1.2.1 綿繊維

6.1.2.2 ジュート繊維

6.1.2.3 木材繊維

6.1.2.4 その他

6.1.3 市場予測

6.2 人造セルロース繊維

6.2.1 市場トレンド

6.2.2 主要タイプ

6.2.2.1 ビスコース繊維

6.2.2.2 リヨセル繊維

6.2.2.3 モダール繊維

6.2.2.4 その他

6.2.3 市場予測

7 用途別市場内訳

7.1 アパレル

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ホームテキスタイル

7.2.1 市場トレンド

7.2.2 市場予測

7.3 医療・衛生

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5フォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格指標

13 競合情勢

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 CFF GmbH & Co. KG

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 China Bambro Textile (Group) Co. Ltd.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 ダイセル株式会社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Eastman Chemical Company

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Fulida Group Holdings Co. Ltd.

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Grasim Industries Ltd.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Kelheim Fibres

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 Lenzing AG

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Sateri Holdings Ltd.

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Shandong Helon Textiles Sci. & Tech. Co. Ltd.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Tangshan Sanyou Xingda Chemical Fiber Co. Ltd.

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Zhejiang Fulida Co. Ltd.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

図表リスト

図1:世界のセルロース繊維市場:主要な推進要因と課題

図2:世界のセルロース繊維市場:販売額(10億米ドル)、2019-2024年

図3:世界のセルロース繊維市場:繊維タイプ別内訳(%)、2024年

図4:世界のセルロース繊維市場:用途別内訳(%)、2024年

図5:世界のセルロース繊維市場:地域別内訳(%)、2024年

図6:世界のセルロース繊維市場予測:販売額(10億米ドル)、2025-2033年

図7:世界のセルロース繊維(天然)市場:販売額(百万米ドル)、2019年および2024年

図8:世界のセルロース繊維(天然)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界のセルロース繊維(人造)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のセルロース繊維(人造)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界のセルロース繊維(アパレル)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のセルロース繊維(アパレル)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界のセルロース繊維(ホームテキスタイル)市場:販売額(百万米ドル)、2019年および2024年

図14:世界のセルロース繊維(ホームテキスタイル)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界のセルロース繊維(医療・衛生)市場:販売額(百万米ドル)、2019年および2024年

図16: 世界: セルロース繊維(医療・衛生)市場予測: 販売額(百万米ドル)、2025-2033年

図17: 世界: セルロース繊維(その他の用途)市場: 販売額(百万米ドル)、2019年および2024年

図18: 世界: セルロース繊維(その他の用途)市場予測: 販売額(百万米ドル)、2025-2033年

図19: 北米: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図20: 北米: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図21: 米国: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図22: 米国: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図23: カナダ: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図24: カナダ: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図25: アジア太平洋: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図26: アジア太平洋: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図27: 中国: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図28: 中国: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図29: 日本: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図30: 日本: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図31: インド: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図32: インド: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図33: 韓国: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図34: 韓国: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図35: オーストラリア: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図36: オーストラリア: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図37: インドネシア: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図38: インドネシア: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図39: その他: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図40: その他: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図41: 欧州: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図42: 欧州: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図43: ドイツ: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図44: ドイツ: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図45: フランス: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図46: フランス: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図47: 英国: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図48: 英国: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図49: イタリア: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図50: イタリア: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図51: スペイン: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図52: スペイン: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図53: ロシア: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図54: ロシア: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図55: その他: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図56: その他: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図57: ラテンアメリカ: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図58: ラテンアメリカ: セルロース繊維市場予測: 販売額(百万米ドル)、2025-2033年

図59: ブラジル: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図60: ブラジル: セルロース繊維市場予測: 販売額(百万米ドル)、2025年~2033年

図61: メキシコ: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図62: メキシコ: セルロース繊維市場予測: 販売額(百万米ドル)、2025年~2033年

図63: その他: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図64: その他: セルロース繊維市場予測: 販売額(百万米ドル)、2025年~2033年

図65: 中東およびアフリカ: セルロース繊維市場: 販売額(百万米ドル)、2019年および2024年

図66: 中東およびアフリカ: セルロース繊維市場予測: 販売額(百万米ドル)、2025年~2033年

図67: 世界: セルロース繊維産業: SWOT分析

図68: 世界: セルロース繊維産業: バリューチェーン分析

図69: 世界: セルロース繊維産業: ポーターのファイブフォース分析

セルロース繊維は、植物の細胞壁の主成分をなす天然の高分子化合物であり、地球上で最も豊富に存在する有機資源の一つです。D-グルコース単位がβ-1,4グリコシド結合で直鎖状に連なった多糖類で、分子間に強い水素結合を形成するため、高い結晶性と強度を持ちます。親水性を示す特徴があります。

種類としては、まず天然セルロース繊維が挙げられます。代表的なものに、綿(コットン)があり、種子の毛から得られる高純度のセルロースです。麻(リネン、ラミー、ジュート、ヘンプなど)は、植物の茎から採取される靭皮繊維で、丈夫で吸湿性に優れます。木材パルプも天然セルロースの重要な供給源であり、紙の原料となるほか、再生繊維の製造にも用いられます。次に、再生セルロース繊維があります。これは木材パルプなどを原料とし、一度溶解させてから再び繊維状に紡糸したものです。ビスコースレーヨンは最も一般的な再生繊維で、滑らかな肌触りが特徴です。リヨセル(テンセルなど)は、環境負荷の低い溶剤紡糸法で製造され、強度が高く、ドレープ性に優れます。キュプラは綿リンターを原料とし、絹のような光沢と肌触りを持ちます。モダールは高湿潤強度レーヨンの一種です。さらに、セルロース誘導体繊維として、セルロースアセテートやトリアセテートがあり、これらはセルロースを化学的に修飾して得られる半合成繊維で、熱可塑性を持つ点が特徴です。

用途は非常に広範です。衣料品分野では、綿や麻は肌着、シャツ、ジーンズなどに、レーヨンやリヨセルはドレスや裏地、スポーツウェアなどに利用されます。産業資材としては、ロープ、ネット、フィルター、不織布、タイヤコード(レーヨン)などに使われます。紙製品は、印刷用紙、包装材、ティッシュペーパー、段ボールなど、木材パルプ由来のセルロース繊維が不可欠です。衛生用品では、おむつや生理用品の吸水材として活用されます。医療分野では、創傷被覆材や縫合糸の一部にも応用されています。また、バイオプラスチックの補強材や建材などの複合材料としても注目されています。

関連技術には、まず木材からセルロースを抽出するパルプ化技術(クラフト法、亜硫酸法など)があります。繊維を製造する紡糸技術も重要で、ビスコースレーヨンやキュプラに用いられる湿式紡糸、リヨセルに用いられる乾湿式紡糸、アセテートに用いられる溶融紡糸などがあります。セルロースの特性を改善するための化学修飾技術も発展しており、アセチル化による熱可塑性の付与や、架橋処理による防シワ加工などが挙げられます。近年では、セルロースをナノレベルまで微細化したナノセルロース(CNF、CNC)の製造技術とその応用研究が進んでおり、高強度軽量材料、透明フィルム、医療材料などへの展開が期待されています。さらに、繊維製品の循環型社会を目指し、使用済み衣料品からセルロースを回収し、再生繊維として再利用するケミカルリサイクル技術の開発も活発に行われています。