❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

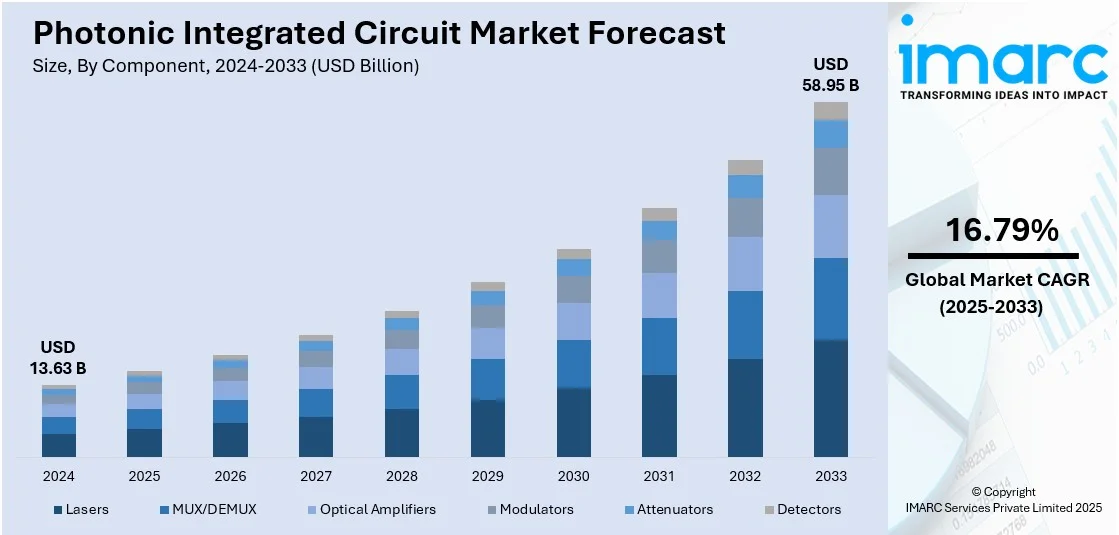

光集積回路(PIC)の世界市場は、2025年に136.3億ドルと評価され、2034年には589.5億ドルに達し、2026年から2034年にかけて年平均成長率16.79%で拡大すると予測されています。2024年には北米が市場の35.0%以上を占め、データセンターへの強力な投資、5Gインフラの拡大、先進半導体技術の進展が主な牽引役となっています。特に米国は市場の85.00%を占め、防衛・航空宇宙分野の進歩、半導体研究開発への投資、自動運転車の普及、生体医療画像診断の成長、高性能コンピューティング(HPC)の採用、国内半導体生産を支援する政府主導の取り組みが市場を強力に推進しています。

市場成長の主要な要因としては、エネルギー効率の高い高速光通信への需要を促進するデータセンターの拡大が挙げられます。例えば、STMicroelectronicsとAmazon Web Services(AWS)は、電力ではなく光を利用してデータセンターの消費電力を削減しつつ速度を向上させるフォトニクスチップを開発しています。また、5Gの展開加速は、高帯域幅・低遅延ネットワークを実現するための高度なフォトニックチップの需要を高めています。人工知能(AI)とクラウドコンピューティングの利用拡大も、より高速な光相互接続の需要を押し上げています。さらに、シリコンフォトニクスにおける継続的な技術開発は、費用対効果の高い量産を可能にし、市場の採用を促進しています。政府によるフォトニクス技術と量子コンピューティングへの支出増加も、技術の成長と商業化を後押しし、PIC市場の需要を牽引しています。

主要な市場トレンドとして、まず防衛分野の拡大があります。2024年の世界の防衛費は2.46兆ドルに達し、現代の軍事作戦では、通信、監視、精密照準能力の向上にPICが不可欠です。PICは、電子システムよりも高い帯域幅、高速性、優れたセキュリティ特性を持つ光通信システムを実現し、指向性エネルギーシステムやレーザー兵器における光信号の精密制御にも貢献します。PICを用いたフォトニックセンサーは、高解像度画像、赤外線検出、LiDAR機能を通じて状況認識を高めます。また、小型で無人航空機(UAV)や兵士の装備へのシームレスな統合が可能であるため、防衛機関による能力近代化の動きが市場拡大をさらに推進しています。

次に、フォトニクスにおける急速な技術進歩が市場トレンドに大きな影響を与えています。これらの進歩は、光ベース技術を用いたデータ処理、通信、センシングの可能性を絶えず広げています。PICは、5G、データセンター、長距離光ファイバーなど、データ伝送の需要が絶えず増加する中で、高速光通信システムを可能にしています。新しい製造方法の開発により、より小型で効率的なPICが実現し、モバイルデバイス、生体医療機器、航空宇宙システムなど、さまざまな分野で重要な役割を果たします。フォトニクス技術は、現代の量子コンピューティング、量子通信、LiDAR機能の基盤でもあり、環境モニタリング、ヘルスケア、セキュリティアプリケーション向けの高性能光センサーの進化にも貢献しています。PICは、その汎用性と効率性により、技術進歩と市場拡大の両方を支える推進力となっています。

最後に、データセンターの急速な拡大がPIC市場の成長を強力に後押ししています。IMARC Groupの報告によると、データセンター市場は2024年に2136億ドルに達し、2025年から2033年にかけて年率9.29%で成長すると予測されています。デジタル化が進む世界において、データセンターはクラウドコンピューティング、ストレージ、インターネットサービスの基盤であり、PICによって強化される高速、高効率、スケーラブルなソリューションを必要としています。PICは、データセンター内外での高速光通信を提供し、遅延を削減し、全体的なパフォーマンスを向上させます。また、電子部品と比較して消費電力が少ないため、データセンターのエネルギー効率目標達成と運用コスト削減に貢献します。小型であるため、既存のデータセンターインフラへのシームレスな統合が可能であり、サーバー、スイッチ、ルーター間の接続を最適化し、データ移動を効率化します。

市場はコンポーネント、原材料、統合、アプリケーションに基づいて分類されています。コンポーネント別では、レーザーが2024年に約40.3%を占める最大のセグメントであり、PIC内の基本的なコンポーネントとして、光通信システムをはじめとする様々な産業アプリケーションで極めて重要な役割を担っています。

集積フォトニクス回路(PIC)は、5Gネットワーク、データセンター、長距離光ファイバー通信において、より効率的で小型なレーザーの需要を促進しています。これらのデバイスは、自動運転車向けのLiDARシステム、環境モニタリング、産業プロセス制御、医療診断・手術・画像処理、防衛・航空宇宙分野でのターゲティング・測距・通信など、幅広い分野で高精度と信頼性を提供します。また、量子コンピューティングや量子通信の基盤としても機能し、より効率的なレーザーデバイスを実現します。

原材料別では、リン化インジウム(InP)が2024年に約45.6%の市場シェアを占め、PIC市場成長の主要な牽引役です。InPは優れた光学的・電子的特性、広範なバンドギャップ、高い電子移動度により、光通信、センシング、コンピューティング向けの高性能PICの基盤となり、高速データ転送、広帯域幅、エネルギー効率の向上を通じて、5G、データセンター、LiDAR、量子コンピューティングの発展を支えています。

統合方式別では、モノリシック統合が2024年に約48.9%の市場シェアを占め、市場を主導しています。この方式は、全ての光コンポーネントを単一の半導体基板に集積することで、小型化、高性能化、コスト削減、最適な効率を実現します。データセンター、電気通信ネットワーク、光センシングデバイスなどの重要なアプリケーションに適しており、製造プロセスの簡素化とアライメントエラーの減少により、より小型で高速なフォトニックソリューションを提供します。

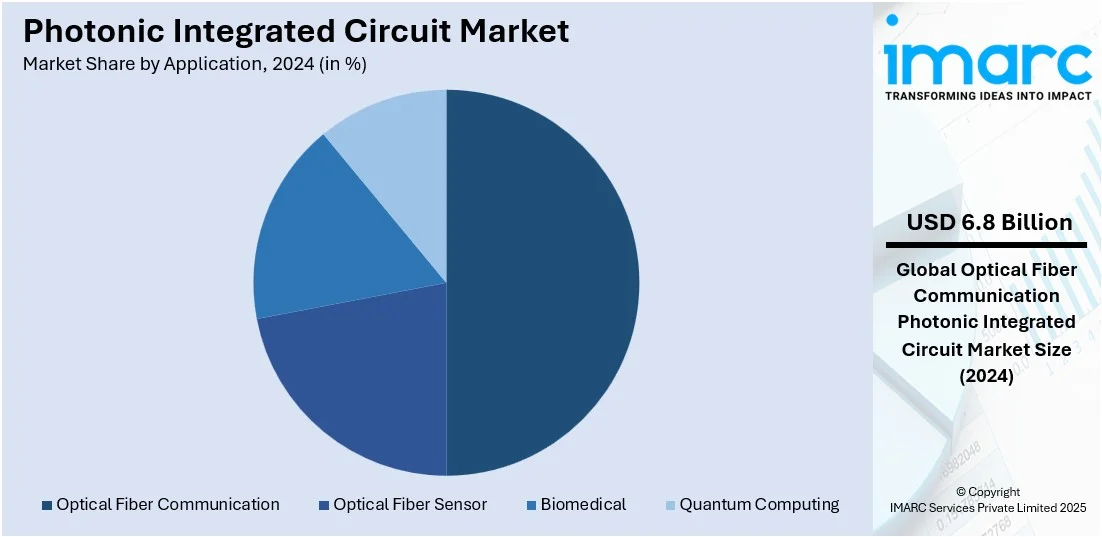

アプリケーション別では、光ファイバー通信が2024年に約50.2%の市場シェアを占め、PIC市場成長の主要な推進力です。PICは高速データ伝送、インターネット、電気通信ネットワークの基盤として機能し、レーザーや検出器などを単一チップに統合することで、効率的で費用対効果の高いシステムを実現します。データ伝送速度向上、消費電力削減、複雑な光信号処理を可能にし、データトラフィックの拡大と5G技術の高容量・低遅延ネットワークへの要求に応えるため、需要が継続しています。

地域別では、北米が2024年に35.0%以上の最大の市場シェアを占め、PIC革新と導入を牽引しています。同地域の技術セクターの成長、研究開発投資、主要企業の存在が市場を推進し、データセンター、電気通信、航空宇宙、ヘルスケアなど幅広い分野でPICが応用されています。高速インターネット、データ分析、5G、量子コンピューティングへの需要増加と政府のインフラ投資が採用を促進しています。

米国市場は、電気通信、データセンター、量子コンピューティングの進歩が主な推進力です。PICは高速データ伝送と効率的な帯域幅利用の課題を解決し、クラウドコンピューティングと高性能データセンターの発展も市場を支えています(米国のデータセンター市場は2024年の502億ドルから2033年には654億ドルに成長予測)。堅牢な研究開発能力と政府支援も市場成長を後押ししています。

欧州市場は、フォトニクス技術の規模拡大と高度な製造技術の導入により拡大しています。統合システムの小型化への取り組み、IoTの成長、信頼性の高い通信ネットワークへの需要がPICの必要性を促進しています。産業オートメーションとスマート製造への重点は、フォトニクスベースのセンサーと監視システムの需要を高め、業界パートナーシップや研究協力が技術革新を支えています。

光集積回路(PIC)市場は、世界的に急速な技術進歩と高まる需要に牽引され、拡大を続けています。

欧州市場では、EUが2030年までに中小企業の90%が基本的なデジタル対応を達成し、企業の75%がクラウドコンピューティングとAIソリューションを導入するという目標を掲げ、PIC開発を推進しています。EUの資金援助、有利なフォトニクス技術規制、商業化を促進する政策が市場を後押ししています。

アジア太平洋市場は、技術の急速な進歩と高速通信システム、特に5Gネットワークの需要増加により成長しています。PICは帯域幅の向上と省電力性を提供し、インドでは5G接続が全接続の16.9%を占めるなど、その普及が進んでいます。この地域は製造業の強みと半導体への投資を背景にフォトニクス技術開発を加速。自動化や自動運転技術への関心の高まりから、フォトニックセンサーやLiDARシステムの需要も増加しています。政府主導の研究イニシアティブ、ヘルスケア、量子コンピューティング市場の成長、イノベーション支援も市場拡大に寄与しています。

ラテンアメリカ市場では、5Gインフラの拡大が大きな恩恵をもたらしており、2024年第3四半期には5G接続が6,700万件に達し、19%増加しました。データ量の増加に伴い、迅速なデータ転送と低消費電力を提供するPICが通信ネットワークに不可欠となっています。デジタル変革と産業イノベーションへの注力も市場拡大を促進。製造業、自動車産業、防衛分野における自動化とスマート技術の導入により、高速データ処理と接続性向上のためのPICのような高性能光ソリューションの需要が高まっています。

中東およびアフリカ市場は、急速な技術進歩と、防衛、ヘルスケア、再生可能エネルギーといった分野での多様化への注力によって成長しています。インフラプロジェクトやスマートシティアプリケーション(通信センシング、データ処理)の増加により、PICを通じた高性能・低エネルギーソリューションの需要が大幅に増加。IMARCグループの報告によると、中東のスマートシティ市場は2025年から2033年の予測期間中に年平均成長率22.82%で成長するとされています。量子コンピューティングとAIへの関心の高まりもフォトニクス技術の新たな進歩を推進し、研究開発投資と国際的な技術協力イニシアティブが市場成長を大きく後押ししています。

競争環境では、世界のPIC業界の主要企業は、次世代フォトニックチップの研究開発に積極的に投資し、高集積化、低消費電力化、性能向上を目指しています。シリコンフォトニクスや量子コンピューティングアプリケーションを中心に、イノベーションを加速させるための戦略的パートナーシップを拡大。市場での地位強化と技術力向上を目的としたM&Aも増加傾向にあります。データセンター、通信、自動運転技術における需要の増加に刺激され、生産施設の拡張も進められています。バイオセンシングやLiDARなどのニッチなアプリケーション向けに、破壊的なPICソリューションを提供するスタートアップ企業も台頭。世界各国の政府もフォトニクス研究に投資し、フォトニックチップの製造と商業化におけるブレークスルーにつながっています。主要企業には、Broadcom Inc.、ColorChip Ltd.、Hamamatsu Photonics K.K.、II-VI Incorporated、Infinera Corporation、Intel Corporation、LioniX International、POET Technologies、VLC Photonics S.L. (Hitachi Ltd.)などが挙げられます。

最近の動向としては、2025年9月にCSEMがフォトニックチップ生産の商業化に特化した企業CCRAFTを設立し、薄膜ニオブ酸リチウム(TFLN)を用いた集積回路を提供する初の製造企業となりました。2025年5月には、インド電子情報技術省がIITマドラスとizmo Microsystemsの協力により、国内で設計・開発された2つのシリコンフォトニクス製品を発表。2025年1月には、Voyant Photonicsが世界初の真に効率的で費用対効果の高いLiDARオンチップである「CARBON」FMCW LiDARセンサーを発表し、指の爪サイズの高集積シリコンフォトニックチップでミリメートル精度の高解像度物体識別を実現しました。同月、FlexcomputeはPIC作成プロセス全体を統合し、フォトニクス開発を自動化する革新的なプラットフォーム「PhotonForge」を導入しました。

本レポートは、2020年から2034年までのPIC市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。分析の基準年は2025年、予測期間は2026年から2034年で、市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。コンポーネント(レーザー、MUX/DEMUXなど)、原材料(リン化インジウム、シリコンなど)、統合(モノリシック、ハイブリッドなど)、アプリケーション(光ファイバー通信、バイオメディカル、量子コンピューティングなど)別に市場を評価します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界動向

5 世界のフォトニック集積回路市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 コンポーネント別市場内訳

6.1 レーザー

6.1.1 市場動向

6.1.2 市場予測

6.2 MUX/DEMUX

6.2.1 市場動向

6.2.2 市場予測

6.3 光増幅器

6.3.1 市場動向

6.3.2 市場予測

6.4 変調器

6.4.1 市場動向

6.4.2 市場予測

6.5 減衰器

6.5.1 市場動向

6.5.2 市場予測

6.6 検出器

6.6.1 市場動向

6.6.2 市場予測

7 原材料別市場内訳

7.1 リン化インジウム (InP)

7.1.1 市場動向

7.1.2 市場予測

7.2 ガリウムヒ素 (GaAs)

7.2.1 市場動向

7.2.2 市場予測

7.3 ニオブ酸リチウム (LiNbO3)

7.3.1 市場動向

7.3.2 市場予測

7.4 シリコン

7.4.1 市場動向

7.4.2 市場予測

7.5 シリカ・オン・シリコン

7.5.1 市場動向

7.5.2 市場予測

8 集積別市場内訳

8.1 モノリシック集積

8.1.1 市場動向

8.1.2 市場予測

8.2 ハイブリッド集積

8.2.1 市場動向

8.2.2 市場予測

8.3 モジュール集積

8.3.1 市場動向

8.3.2 市場予測

9 用途別市場内訳

9.1 光ファイバー通信

9.1.1 市場動向

9.1.2 市場予測

9.2 光ファイバーセンサー

9.2.1 市場動向

9.2.2 市場予測

9.3 バイオメディカル

9.3.1 市場動向

9.3.2 市場予測

9.4 量子コンピューティング

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Broadcom Inc.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 ColorChip Ltd.

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 浜松ホトニクス株式会社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.4 II-VI Incorporated

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 Infinera Corporation

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.6 Intel Corporation

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 LioniX International

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 POET Technologies

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 VLC Photonics S.L. (株式会社日立製作所)

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

図目次

図1:世界のフォトニック集積回路市場:主要な推進要因と課題

図2:世界のフォトニック集積回路市場:販売額(10億米ドル)、2020-2025年

図3:世界のフォトニック集積回路市場予測:販売額(10億米ドル)、2026-2034年

図4:世界のフォトニック集積回路市場:コンポーネント別内訳(%)、2025年

図5:世界のフォトニック集積回路市場:原材料別内訳(%)、2025年

図6:世界のフォトニック集積回路市場:統合別内訳(%)、2025年

図7:世界のフォトニック集積回路市場:用途別内訳(%)、2025年

図8:世界のフォトニック集積回路市場:地域別内訳(%)、2025年

図9:世界のフォトニック集積回路(レーザー)市場:販売額(百万米ドル)、2020年および2025年

図10:世界のフォトニック集積回路(レーザー)市場予測:販売額(百万米ドル)、2026-2034年

図11:世界:光集積回路(MUX/DEMUX)市場:売上高(百万米ドル)、2020年および2025年

図12:世界:光集積回路(MUX/DEMUX)市場予測:売上高(百万米ドル)、2026年~2034年

図13:世界:光集積回路(光増幅器)市場:売上高(百万米ドル)、2020年および2025年

図14:世界:光集積回路(光増幅器)市場予測:売上高(百万米ドル)、2026年~2034年

図15:世界:光集積回路(変調器)市場:売上高(百万米ドル)、2020年および2025年

図16:世界:光集積回路(変調器)市場予測:売上高(百万米ドル)、2026年~2034年

図17:世界:光集積回路(減衰器)市場:売上高(百万米ドル)、2020年および2025年

図18:世界:光集積回路(減衰器)市場予測:売上高(百万米ドル)、2026年~2034年

図19:世界:光集積回路(検出器)市場:売上高(百万米ドル)、2020年および2025年

図20:世界:光集積回路(検出器)市場予測:売上高(百万米ドル)、2026年~2034年

図21:世界:光集積回路(リン化インジウム (InP))市場:売上高(百万米ドル)、2020年および2025年

図22:世界:光集積回路(リン化インジウム (InP))市場予測:売上高(百万米ドル)、2026年~2034年

図23:世界:光集積回路(ガリウムヒ素 (GaAs))市場:売上高(百万米ドル)、2020年および2025年

図24:世界:光集積回路(ガリウムヒ素 (GaAs))市場予測:売上高(百万米ドル)、2026年~2034年

図25:世界:光集積回路(ニオブ酸リチウム (LiNbO3))市場:売上高(百万米ドル)、2020年および2025年

図26:世界:光集積回路(ニオブ酸リチウム (LiNbO3))市場予測:売上高(百万米ドル)、2026年~2034年

図27:世界:光集積回路(シリコン)市場:売上高(百万米ドル)、2020年および2025年

図28:世界:光集積回路(シリコン)市場予測:売上高(百万米ドル)、2026年~2034年

図29:世界:光集積回路(シリカオンシリコン)市場:売上高(百万米ドル)、2020年および2025年

図30:世界:光集積回路(シリカオンシリコン)市場予測:売上高(百万米ドル)、2026年~2034年

図31:世界:光集積回路(モノリシック集積)市場:売上高(百万米ドル)、2020年および2025年

図32:世界:光集積回路(モノリシック集積)市場予測:売上高(百万米ドル)、2026年~2034年

図33:世界:光集積回路(ハイブリッド集積)市場:売上高(百万米ドル)、2020年および2025年

図34:世界:光集積回路(ハイブリッド集積)市場予測:売上高(百万米ドル)、2026年~2034年

図35:世界:光集積回路(モジュール集積)市場:売上高(百万米ドル)、2020年および2025年

図36:世界:光集積回路(モジュール集積)市場予測:売上高(百万米ドル)、2026年~2034年

図37:世界:光集積回路(光ファイバー通信)市場:売上高(百万米ドル)、2020年および2025年

図38:世界:光集積回路(光ファイバー通信)市場予測:売上高(百万米ドル)、2026年~2034年

図39:世界:光集積回路(光ファイバーセンサー)市場:売上高(百万米ドル)、2020年および2025年

図40:世界:光集積回路(光ファイバーセンサー)市場予測:売上高(百万米ドル)、2026年~2034年

図41:世界:光集積回路(バイオメディカル)市場:売上高(百万米ドル)、2020年および2025年

図42:世界:光集積回路(バイオメディカル)市場予測:売上高(百万米ドル)、2026年~2034年

図43:世界:光集積回路(量子コンピューティング)市場:売上高(百万米ドル)、2020年および2025年

図44: 世界: フォトニック集積回路(量子コンピューティング)市場予測: 販売額(百万米ドル)、2026年~2034年

図45: 北米: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図46: 北米: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図47: 米国: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図48: 米国: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図49: カナダ: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図50: カナダ: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図51: アジア太平洋: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図52: アジア太平洋: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図53: 中国: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図54: 中国: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図55: 日本: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図56: 日本: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図57: インド: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図58: インド: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図59: 韓国: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図60: 韓国: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図61: オーストラリア: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図62: オーストラリア: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図63: インドネシア: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図64: インドネシア: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図65: その他: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図66: その他: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図67: 欧州: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図68: 欧州: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図69: ドイツ: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図70: ドイツ: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図71: フランス: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図72: フランス: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図73: 英国: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図74: 英国: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図75: イタリア: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図76: イタリア: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図77: スペイン: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図78: スペイン: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図79: ロシア: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図80: ロシア: フォトニック集積回路市場予測: 販売額(百万米ドル)、2026年~2034年

図81: その他: フォトニック集積回路市場: 販売額(百万米ドル)、2020年および2025年

図82: その他: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図83: ラテンアメリカ: フォトニック集積回路市場: 売上高(百万米ドル)、2020年および2025年

図84: ラテンアメリカ: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図85: ブラジル: フォトニック集積回路市場: 売上高(百万米ドル)、2020年および2025年

図86: ブラジル: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図87: メキシコ: フォトニック集積回路市場: 売上高(百万米ドル)、2020年および2025年

図88: メキシコ: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図89: その他: フォトニック集積回路市場: 売上高(百万米ドル)、2020年および2025年

図90: その他: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図91: 中東およびアフリカ: フォトニック集積回路市場: 売上高(百万米ドル)、2020年および2025年

図92: 中東およびアフリカ: フォトニック集積回路市場: 国別内訳(%)、2025年

図93: 中東およびアフリカ: フォトニック集積回路市場予測: 売上高(百万米ドル)、2026-2034年

図94: 世界: フォトニック集積回路産業: SWOT分析

図95: 世界: フォトニック集積回路産業: バリューチェーン分析

図96: 世界: フォトニック集積回路産業: ポーターのファイブフォース分析

フォトニック集積回路(PIC)は、光(フォトン)をチップ上で生成、変調、伝送、検出、処理するための集積回路です。電子集積回路が電子を扱うのに対し、PICは光を操作し、光導波路、変調器、検出器、光源、フィルターなどの光部品を単一の基板上に集積します。これにより、光通信システムやセンサーの小型化、高速化、低消費電力化、大容量化、高信頼性化、そしてコスト削減が実現されます。

PICの種類は、主に材料によって分類されます。シリコンフォトニクスは、既存のCMOS製造技術との互換性が高く、低コストで大量生産が可能なため広く研究されています。リン化インジウム(InP)は、光源や検出器を直接集積できる利点があり、高出力が必要な用途に適しています。窒化ケイ素(SiN)は、低損失で広帯域な特性を持ち、高出力レーザーや量子技術への応用が期待されます。ニオブ酸リチウム(LN)は、非常に高速な光変調が可能で、データセンターなどで利用されています。これらの材料を組み合わせるハイブリッド集積や、単一材料で全てを構成するモノリシック集積、異なる材料を同一基板上に成長させる異種集積といった手法も用いられます。

PICの用途は多岐にわたります。最も主要な応用分野は光通信であり、データセンター内の高速光トランシーバー、5G/Beyond 5Gネットワークのフロントホール/バックホール、長距離光ファイバー通信システムなどで不可欠な技術です。また、自動運転車に搭載されるLiDAR(ライダー)システム、医療診断用のバイオセンサー、ガス検知センサーなどのセンシング分野でも活用が進んでいます。さらに、量子コンピューティングにおける量子ビットの操作や量子暗号といった量子技術、光コンピューティング、マイクロ波フォトニクスなど、次世代技術の基盤としても注目されています。

関連技術としては、PICがその性能を最大限に発揮する光ファイバー通信技術が挙げられます。シリコンフォトニクスにおいては、既存のCMOS製造技術との親和性が高く、その恩恵を受けています。光と物質の相互作用をナノスケールで制御するナノフォトニクスは、PICの小型化と高性能化に貢献します。また、PICの設計には電子集積回路と同様の設計ツールや手法が用いられ、光と電気の接続や熱管理を最適化する高度なパッケージング技術も重要です。近年では、AIや機械学習がPICの設計最適化や故障診断に応用され、開発効率の向上に寄与しています。