❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

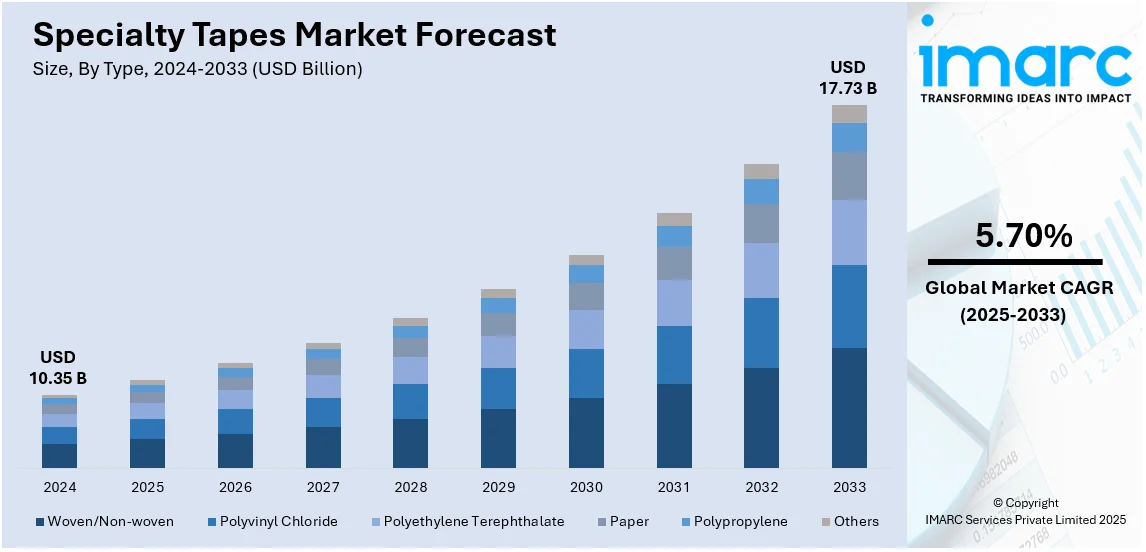

世界の特殊テープ市場は、2024年に103.5億ドルと評価され、2033年には177.3億ドルに達し、2025年から2033年にかけて年平均成長率5.70%で成長すると予測されています。アジア太平洋地域が市場を牽引し、2024年には44.7%以上の市場シェアを占めています。

この市場成長は、急速な工業化、エレクトロニクスおよび自動車産業からの堅調な需要、インフラプロジェクトの増加、ヘルスケア用途の拡大によって促進されています。特に、デバイスの小型化と効率向上に伴い、絶縁、回路保護、部品組み立てのための高性能接着ソリューションが不可欠です。スマートフォン、ウェアラブル技術、電気自動車(EV)部品の生産増加、5GネットワークやIoTの発展も、高信頼性で環境ストレス耐性のある接着ソリューションへの需要を加速させています。技術革新により、伸縮性・柔軟性のあるエレクトロニクス向けに、接着性、放熱性、導電性を高めた特殊テープが開発されています。持続可能性への関心の高まりも研究開発を促進しており、例えば、アールストロムは2024年12月にプラスチック廃棄物を削減する繊維ベースのテープ裏材「MasterTape Cristal」を発表しました。

米国市場では、自動車産業の成長と軽量素材への注力により、特殊テープの需要が大幅に拡大しています。自動車メーカーは、従来の機械的固定具の代わりに高性能テープを使用し、車両の軽量化と効率向上を図っています。EVの普及は、バッテリーの安全性と寿命を確保するための難燃性、防振性、熱管理テープの需要を促進しています。また、スマートカーやコネクテッドカーの進化により、先進運転支援システム(ADAS)やインフォテインメント画面での特殊テープの使用が増加しています。

主要な市場トレンドとしては、「持続可能性と環境に優しい接着剤」が挙げられます。企業は環境負荷を低減するため、バイオベース、リサイクル可能、溶剤フリーの接着剤を使用したテープを開発しています。水性接着剤や生分解性・堆肥化可能なテープソリューションも注目されており、循環型経済への貢献が期待されます。

次に、「ハイテク用途向けの高機能テープ」の需要が拡大しています。エレクトロニクス、自動車、通信などの分野で、導電性、放熱性、電磁干渉(EMI)シールドなどの高度な特性を持つテープが不可欠です。製品の小型化やEVバッテリーの安全性確保、5G通信ネットワークの発展が、これらの高機能テープの需要を牽引しています。

さらに、「ヘルスケアおよび医療用テープ」市場も成長を遂げています。創傷被覆材、手術、ウェアラブル医療機器に使用される医療グレードの接着剤の需要が増加しています。患者の快適性と安全性を確保するため、肌に優しく、低アレルギー性で通気性のある接着剤が求められています。在宅医療や遠隔モニタリングの普及、ウェアラブル生体センサーの利用拡大も、耐久性と適合性の高い医療用接着製品の需要を後押ししています。

市場はタイプ、技術、最終用途産業に基づいて分類されており、タイプ別ではポリ塩化ビニル(PVC)特殊テープが2024年に37.5%の最大シェアを占めています。これは、その高い耐久性、柔軟性、耐薬品性、耐湿性によるものです。

特殊テープ市場は、PVCテープの優れた接着強度、引張特性、耐湿性、そしてコスト優位性により、電気絶縁、自動車配線、産業包装など多岐にわたる分野で成長を続けている。特に新興市場における電気用途や、アジア太平洋地域での建設業の発展(HVAC、配管、防水用途)が市場拡大を牽引。産業環境における安全基準の向上も、難燃性や高電圧絶縁PVCテープの需要を促進している。一方で、PVCのリサイクル性に関する環境問題は、メーカーを環境配慮型代替品へと向かわせる要因となっているが、その高性能とコストメリットにより、特殊テープ分野での優位性は揺るがない。

技術別に見ると、溶剤系接着剤技術が2024年に46.3%の市場シェアを占め、業界を支配している。これは、その高い接着強度、耐久性、過酷な環境条件への耐性によるもので、自動車組立、航空宇宙、産業製造など、高い接着性能が求められる用途で広く採用されている。金属、プラスチック、ガラスなど多様な表面への適合性、湿気、化学物質、温度変化に対する優れた耐性も、その信頼性を裏付けている。揮発性有機化合物(VOC)排出規制の強化が進む中、低排出・環境配慮型の溶剤系ソリューションやハイブリッド接着技術の革新が市場成長を支えている。

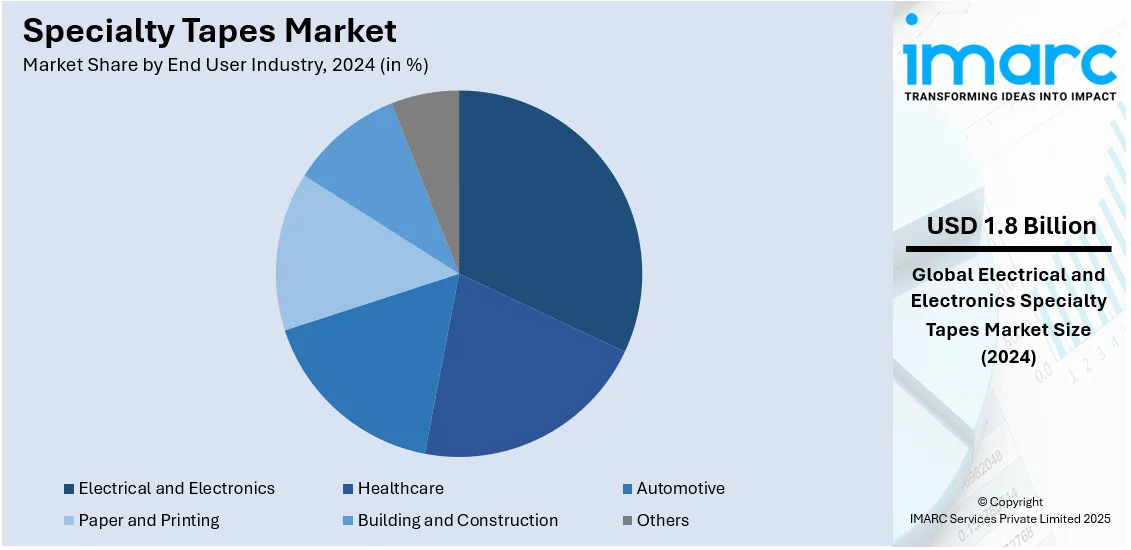

最終用途産業別では、電気・電子分野が2024年に17.5%と最大の市場シェアを占めている。これは、急速な技術進歩と電子機器の小型化が背景にある。特殊テープは、家電製品、通信機器、産業機器におけるワイヤーハーネス、回路基板のシールド、放熱、ディスプレイ接着に不可欠である。5Gネットワーク、IoTデバイス、ウェアラブル技術の普及も、電気絶縁性、熱伝導性、EMIシールド特性を持つ高性能接着製品の需要を促進。電気自動車(EV)産業の成長は、バッテリー安全確保のための難燃性・高電圧絶縁テープの需要を押し上げている。

地域別では、アジア太平洋地域が2024年に44.7%のシェアで世界市場をリードしている。急速な工業化、活況なエレクトロニクス産業、自動車・建設部門からの需要増が主な要因だ。中国、日本、韓国、インドは、堅調な製造業とインフラ投資の拡大により、市場成長の主要な牽引役となっている。スマートフォン、ノートパソコン、ウェアラブルなどの家電製造のブームが、高性能接着テープの需要を促進。EVや再生可能エネルギーに関する政府政策も、バッテリー絶縁や太陽光発電用途における特殊テープの需要を加速させている。接着剤化学物質に関する環境規制が厳しくなる中でも、リサイクル可能で溶剤フリーの特殊テープにおける技術開発が、地域市場の長期的な成長を保証している。

北米市場は、ヘルスケア、自動車、エレクトロニクス分野からの堅調な需要に支えられ、安定した成長を見せている。医療用途(創傷ケア、医療機器組立)、EV市場(バッテリー絶縁)、航空宇宙・防衛産業で高性能テープの需要が高い。環境配慮型、溶剤フリー、リサイクル性の高い接着テープの開発が進む一方、原材料価格の変動やVOC規制が課題となっている。米国は北米市場を牽引し、医療、自動車(EV、自動運転車)、エレクトロニクス(半導体、消費者製品)で需要が旺盛。厳しい環境法規制が低VOC、水性、バイオベースの接着テープへの移行を促している。

欧州市場も、自動車、ヘルスケア、産業分野からの需要増により成長している。ドイツ、フランス、英国が主要な市場牽引国であり、EV生産における絶縁、接着、振動減衰用テープの需要が高い。高い環境規制が溶剤フリー・リサイクル可能な接着技術への移行を加速させている。高齢化と医療投資の増加により、医療用テープの需要も拡大。eコマースの成長は、高耐久性や改ざん防止テープの需要を促進している。高性能かつ軽量な接着テープの革新が、市場成長を継続的に後押ししている。

特殊テープの世界市場は、アジア太平洋地域が急速な工業化、活発なエレクトロニクス産業、インフラ成長を背景に最大のシェアを占めている。中国、日本、韓国、インドが主要な貢献国であり、スマートフォン、ウェアラブル製品、電気自動車(EV)の需要増加が、高性能接着テープの革新を促進。新興国での大規模インフラ開発は、HVAC、防水、産業用接着剤分野での特殊テープ利用を拡大させている。費用対効果の高い生産と大量生産が市場成長を後押しし、政府の電気自動車や再生可能エネルギーへの取り組みも、バッテリー絶縁や太陽光発電用特殊テープの需要を刺激。しかし、VOC排出規制や環境問題への圧力から、メーカーは環境に優しく溶剤フリーの接着ソリューションへの移行を迫られている。

ラテンアメリカ市場も、工業化、インフラ開発、ヘルスケア産業からの需要増加により拡大。ブラジルとメキシコが主要市場で、自動車およびエレクトロニクス製造ハブが成長している。包装、建設、医療機器など幅広い用途で市場拡大を促進し、ヘルスケア産業による創傷ケア、外科用接着剤、医療用テープへの投資が需要を喚起。自動車分野、特に組立や内装での特殊テープ使用も増加し、Eコマースの急増も、強度とセキュリティ機能が向上した特殊包装テープの需要を刺激している。経済的不確実性、高い輸入コスト、国内製造能力の低さが拡大を制約する一方、持続可能な接着技術への投資と国内製造能力の拡大が今後の市場機会を創出すると見られる。

中東・アフリカ(MEA)市場は、建設活動の増加、ヘルスケアの成長、工業化により着実な成長を遂げている。UAE、サウジアラビア、南アフリカなどのインフラプロジェクトが、防水、HVAC断熱、接着用途での特殊テープ需要を牽引。拡大するヘルスケア産業は、創傷ケア、外科用途、ウェアラブル医療機器向けの医療用接着テープの需要を促進している。石油・ガス部門も、パイプの断熱やシーリングプロセス用の高性能テープを必要とし、需要を維持。政府の産業多角化と持続可能性プログラムへの投資は、環境に優しい接着テープの使用を促進している。Eコマースと物流プロバイダーの出現も、セキュリティと耐久性を高めた特殊包装テープの需要を強化し、接着剤開発における技術アップグレードもテープの性能向上に寄与している。

特殊テープ市場は、イノベーション、技術、および用途市場の成長によって競争が激化している。市場参加者は、エレクトロニクス、ヘルスケア、自動車、建設などの産業に特化した高性能接着ソリューションの開発に注力。継続的なR&D活動が、接着剤の強度、耐久性、環境適合性の向上を促進している。企業は、厳しい環境規制に準拠し、環境責任あるソリューションに対する消費者の要求を満たすため、持続可能で溶剤フリーの接着技術に投資。戦略的パートナーシップ、合併、買収も競争を形成し、企業は世界的なプレゼンスを拡大し、製品提供を強化している。新興市場での需要の高まりは、メーカーに流通チャネルの拡大と地域製造拠点の設立を促し、精密コーティングや改良されたポリマー配合を含む製造プロセスの改善も製品品質を向上させている。主要企業には、3M、Avery Dennison、DuPont、Henkel、Nitto Denko、Tesaなどが挙げられる。

最近の動向として、2024年11月にはBerry Global Groupが特殊テープ事業をNautic Partnersに売却することで合意し、高成長の消費者市場への集中戦略を推進。同月、tesaはLabelexpo Indiaで狭幅ウェブ印刷市場向けの新しいフレキソ印刷テープソリューションを発表し、プレートマウント、スプライシング、グリップ用途での効率向上と印刷品質改善を強調した。

本レポートは、2019年から2033年までの特殊テープ市場の包括的な定量分析を提供し、過去および現在の市場トレンド、市場予測、市場ダイナミクスを網羅。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ポーターのファイブフォース分析により、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価し、競争環境の理解を深めることで、ステークホルダーが市場における主要プレーヤーの現在の位置を把握できるよう支援する。

1. はじめに

2. 調査範囲と方法論

2.1. 調査目的

2.2. 関係者

2.3. データソース

2.3.1. 一次情報源

2.3.2. 二次情報源

2.4. 市場推定

2.4.1. ボトムアップアプローチ

2.4.2. トップダウンアプローチ

2.5. 予測方法論

3. エグゼクティブサマリー

4. 世界の特殊テープ市場 – 序論

4.1. 概要

4.2. 業界動向

4.3. 競合インテリジェンス

5. 世界の特殊テープ市場の展望

5.1. 過去および現在の市場動向 (2019-2024年)

5.2. 市場予測 (2025-2033年)

6. 世界の特殊テープ市場 – タイプ別内訳

6.1. 織布/不織布

6.1.1. 概要

6.1.2. 過去および現在の市場動向 (2019-2024年)

6.1.3. 市場予測 (2025-2033年)

6.1.4. 技術別市場内訳

6.1.5. エンドユーザー産業別市場内訳

6.1.6. 主要企業

6.2. ポリ塩化ビニル

6.2.1. 概要

6.2.2. 過去および現在の市場動向 (2019-2024年)

6.2.3. 市場予測 (2025-2033年)

6.2.4. 技術別市場内訳

6.2.5. エンドユーザー産業別市場内訳

6.2.6. 主要企業

6.3. ポリエチレンテレフタレート

6.3.1. 概要

6.3.2. 過去および現在の市場動向 (2019-2024年)

6.3.3. 市場予測 (2025-2033年)

6.3.4. 技術別市場内訳

6.3.5. エンドユーザー産業別市場内訳

6.3.6. 主要企業

6.4. 紙

6.4.1. 概要

6.4.2. 過去および現在の市場動向 (2019-2024年)

6.4.3. 市場予測 (2025-2033年)

6.4.4. 技術別市場内訳

6.4.5. エンドユーザー産業別市場内訳

6.4.6. 主要企業

6.5. ポリプロピレン

6.5.1. 概要

6.5.2. 過去および現在の市場動向 (2019-2024年)

6.5.3. 市場予測 (2025-2033年)

6.5.4. 技術別市場内訳

6.5.5. エンドユーザー産業別市場内訳

6.5.6. 主要企業

6.6. その他

6.6.1. 過去および現在の市場動向 (2019-2024年)

6.6.2. 市場予測 (2025-2033年)

6.7. タイプ別魅力的な投資提案

7. 世界の特殊テープ市場 – 技術別内訳

7.1. 溶剤系

7.1.1. 概要

7.1.2. 過去および現在の市場動向 (2019-2024年)

7.1.3. 市場予測 (2025-2033年)

7.1.4. タイプ別市場内訳

7.1.5. エンドユーザー産業別市場内訳

7.1.6. 主要企業

7.2. 水系

7.2.1. 概要

7.2.2. 過去および現在の市場動向 (2019-2024年)

7.2.3. 市場予測 (2025-2033年)

7.2.4. 製品別市場内訳

7.2.5. タイプ別市場内訳

7.2.6. エンドユーザー産業別市場内訳

7.2.7. 主要企業

7.3. ホットメルト

7.3.1. 概要

7.3.2. 過去および現在の市場動向 (2019-2024年)

7.3.3. 市場予測 (2025-2033年)

7.3.4. タイプ別市場内訳

7.3.5. エンドユーザー産業別市場内訳

7.3.6. 主要企業

7.4. その他

7.4.1. 過去および現在の市場動向 (2019-2024年)

7.4.2. 市場予測 (2025-2033年)

7.5. 技術別魅力的な投資提案

8. 世界の特殊テープ市場 – エンドユーザー産業別内訳

8.1. ヘルスケア

8.1.1. 概要

8.1.2. 過去および現在の市場動向 (2019-2024年)

8.1.3. 市場予測 (2025-2033年)

8.1.4. タイプ別市場内訳

8.1.5. 技術別市場内訳

8.1.6. 主要企業

8.2. 電気・電子

8.2.1. 概要

8.2.2. 過去および現在の市場動向 (2019-2024年)

8.2.3. 市場予測 (2025-2033年)

8.2.4. タイプ別市場内訳

8.2.5. 技術別市場内訳

8.2.6. 主要企業

8.3. 自動車

8.3.1. 概要

8.3.2. 過去および現在の市場動向 (2019-2024年)

8.3.3. 市場予測 (2025-2033年)

8.3.4. タイプ別市場内訳

8.3.5. 技術別市場内訳

8.3.6. 主要企業

8.4. 製紙・印刷

8.4.1. 概要

8.4.2. 過去および現在の市場動向 (2019-2024年)

8.4.3. 市場予測 (2025-2033年)

8.4.4. タイプ別市場内訳

8.4.5. 技術別市場内訳

8.4.6. 主要企業

8.5. 建築・建設

8.5.1. 概要

8.5.2. 過去および現在の市場動向 (2019-2024年)

8.5.3. 市場予測 (2025-2033年)

8.5.4. タイプ別市場内訳

8.5.5. 技術別市場内訳

8.5.6. 主要企業

8.6. その他

8.6.1. 過去および現在の市場動向 (2019-2024年)

8.6.2. 市場予測 (2025-2033年)

8.7. エンドユーザー産業別魅力的な投資提案

9. 世界の特殊テープ市場 – 地域別内訳

9.1. 北米

9.1.1. 米国

9.1.1.1. 市場推進要因

9.1.1.2. 過去および現在の市場動向 (2019-2024年)

9.1.1.3. タイプ別市場内訳

9.1.1.4. 技術別市場内訳

9.1.1.5. エンドユーザー産業別市場内訳

9.1.1.6. 主要企業

9.1.1.7. 市場予測 (2025-2033年)

9.1.1.8. 最近の投資

9.1.2. カナダ

9.1.2.1. 市場推進要因

9.1.2.2. 過去および現在の市場動向 (2019-2024年)

9.1.2.3. タイプ別市場内訳

9.1.2.4. 技術別市場内訳

9.1.2.5. エンドユーザー産業別市場内訳

9.1.2.6. 主要企業

9.1.2.7. 市場予測 (2025-2033年)

9.1.2.8. 最近の投資

9.2. 欧州

9.2.1. ドイツ

9.2.1.1. 市場推進要因

9.2.1.2. 過去および現在の市場動向 (2019-2024年)

9.2.1.3. タイプ別市場内訳

9.2.1.4. 技術別市場内訳

9.2.1.5. エンドユーザー産業別市場内訳

9.2.1.6. 主要企業

9.2.1.7. 市場予測 (2025-2033年)

9.2.1.8. 最近の投資

9.2.2. フランス

9.2.2.1. 市場推進要因

9.2.2.2. 過去および現在の市場動向 (2019-2024年)

9.2.2.3. タイプ別市場内訳

9.2.2.4. 技術別市場内訳

9.2.2.5. エンドユーザー産業別市場内訳

9.2.2.6. 主要企業

9.2.2.7. 市場予測 (2025-2033年)

9.2.2.8. 最近の投資

9.2.3. 英国

9.2.3.1. 市場推進要因

9.2.3.2. 過去および現在の市場動向 (2019-2024年)

9.2.3.3. タイプ別市場内訳

9.2.3.4. 技術別市場内訳

9.2.3.5. エンドユーザー産業別市場内訳

9.2.3.6. 主要企業

9.2.3.7. 市場予測 (2025-2033年)

9.2.3.8. 最近の投資

9.2.4. イタリア

9.2.4.1. 市場推進要因

9.2.4.2. 過去および現在の市場動向 (2019-2024年)

9.2.4.3. タイプ別市場内訳

9.2.4.4. 技術別市場内訳

9.2.4.5. エンドユーザー産業別市場内訳

9.2.4.6. 主要企業

9.2.4.7. 市場予測 (2025-2033年)

9.2.4.8. 最近の投資

9.2.5. スペイン

9.2.5.1. 市場推進要因

9.2.5.2. 過去および現在の市場動向 (2019-2024年)

9.2.5.3. タイプ別市場内訳

9.2.5.4. 技術別市場内訳

9.2.5.5. エンドユーザー産業別市場内訳

9.2.5.6. 主要企業

9.2.5.7. 市場予測 (2025-2033年)

9.2.5.8. 最近の投資

9.2.6. その他

9.2.6.1. 過去および現在の市場動向 (2019-2024年)

9.2.6.2. 市場予測 (2025-2033年)

9.3. アジア太平洋

9.3.1. 中国

9.3.1.1. 市場推進要因

9.3.1.2. 過去および現在の市場動向 (2019-2024)

9.3.1.3. タイプ別市場内訳

9.3.1.4. 技術別市場内訳

9.3.1.5. エンドユーザー産業別市場内訳

9.3.1.6. 主要企業

9.3.1.7. 市場予測 (2025-2033)

9.3.1.8. 最近の投資

9.3.2. 日本

9.3.2.1. 市場推進要因

9.3.2.2. 過去および現在の市場動向 (2019-2024)

9.3.2.3. タイプ別市場内訳

9.3.2.4. 技術別市場内訳

9.3.2.5. エンドユーザー産業別市場内訳

9.3.2.6. 主要企業

9.3.2.7. 市場予測 (2025-2033)

9.3.2.8. 最近の投資

9.3.3. インド

9.3.3.1. 市場推進要因

9.3.3.2. 過去および現在の市場動向 (2019-2024)

9.3.3.3. タイプ別市場内訳

9.3.3.4. 技術別市場内訳

9.3.3.5. エンドユーザー産業別市場内訳

9.3.3.6. 主要企業

9.3.3.7. 市場予測 (2025-2033)

9.3.3.8. 最近の投資

9.3.4. 韓国

9.3.4.1. 市場推進要因

9.3.4.2. 過去および現在の市場動向 (2019-2024)

9.3.4.3. タイプ別市場内訳

9.3.4.4. 技術別市場内訳

9.3.4.5. エンドユーザー産業別市場内訳

9.3.4.6. 主要企業

9.3.4.7. 市場予測 (2025-2033)

9.3.4.8. 最近の投資

9.3.5. オーストラリア

9.3.5.1. 市場推進要因

9.3.5.2. 過去および現在の市場動向 (2019-2024)

9.3.5.3. タイプ別市場内訳

9.3.5.4. 技術別市場内訳

9.3.5.5. エンドユーザー産業別市場内訳

9.3.5.6. 主要企業

9.3.5.7. 市場予測 (2025-2033)

9.3.5.8. 最近の投資

9.3.6. インドネシア

9.3.6.1. 市場推進要因

9.3.6.2. 過去および現在の市場動向 (2019-2024)

9.3.6.3. タイプ別市場内訳

9.3.6.4. 技術別市場内訳

9.3.6.5. エンドユーザー産業別市場内訳

9.3.6.6. 主要企業

9.3.6.7. 市場予測 (2025-2033)

9.3.6.8. 最近の投資

9.3.7. その他

9.3.7.1. 過去および現在の市場動向 (2019-2024)

9.3.7.2. 市場予測 (2025-2033)

9.4. ラテンアメリカ

9.4.1. ブラジル

9.4.1.1. 市場推進要因

9.4.1.2. 過去および現在の市場動向 (2019-2024)

9.4.1.3. タイプ別市場内訳

9.4.1.4. 技術別市場内訳

9.4.1.5. エンドユーザー産業別市場内訳

9.4.1.6. 主要企業

9.4.1.7. 市場予測 (2025-2033)

9.4.1.8. 最近の投資

9.4.2. メキシコ

9.4.2.1. 市場推進要因

9.4.2.2. 過去および現在の市場動向 (2019-2024)

9.4.2.3. タイプ別市場内訳

9.4.2.4. 技術別市場内訳

9.4.2.5. エンドユーザー産業別市場内訳

9.4.2.6. 主要企業

9.4.2.7. 市場予測 (2025-2033)

9.4.2.8. 最近の投資

9.4.3. その他

9.4.3.1. 過去および現在の市場動向 (2019-2024)

9.4.3.2. 市場予測 (2025-2033)

9.5. 中東

9.5.1.1. 市場推進要因

9.5.1.2. 過去および現在の市場動向 (2019-2024)

9.5.1.3. タイプ別市場内訳

9.5.1.4. 技術別市場内訳

9.5.1.5. エンドユーザー産業別市場内訳

9.5.1.6. 国別市場内訳

9.5.1.7. 主要企業

9.5.1.8. 市場予測 (2025-2033)

9.5.1.9. 最近の投資

9.6. アフリカ

9.6.1.1. 市場推進要因

9.6.1.2. 過去および現在の市場動向 (2019-2024)

9.6.1.3. タイプ別市場内訳

9.6.1.4. 技術別市場内訳

9.6.1.5. エンドユーザー産業別市場内訳

9.6.1.6. 国別市場内訳

9.6.1.7. 主要企業

9.6.1.8. 市場予測 (2025年~2033年)

9.6.1.9. 最近の投資

9.7. 地域別の魅力的な投資提案

10. 技術分析

10.1. さまざまな技術の概要

10.2. 技術別の特殊テープ用途

10.3. 新製品の市場投入までの期間

10.4. 主要な技術トレンド

11. 政府規制と戦略

12. 世界の特殊テープ市場 – 業界分析

12.1. 推進要因、阻害要因、機会

12.1.1. 概要

12.1.2. 推進要因

12.1.2.1. エレクトロニクス・電気産業における需要の増加

12.1.2.2. 接着技術の進歩

12.1.2.3. 包装産業からの需要の増加

12.1.3. 阻害要因

12.1.3.1. 原材料価格の変動

12.1.3.2. 激しい競争と市場の細分化

12.1.3.3. リサイクルと廃棄における課題

12.1.4. 機会

12.1.4.1. スマートテープとナノテクノロジーの進歩

12.1.4.2. 再生可能エネルギー分野における成長

12.1.5. 影響分析

12.2. ポーターの5つの力分析

12.2.1. 概要

12.2.2. 買い手の交渉力

12.2.3. 供給者の交渉力

12.2.4. 競争の程度

12.2.5. 新規参入者の脅威

12.2.6. 代替品の脅威

12.3. バリューチェーン分析

13. 世界の特殊テープ市場 – 競争環境

13.1. 概要

13.2. 市場構造

13.3. 市場プレーヤーのポジショニング

13.4. 主要な成功戦略

13.5. 競争ダッシュボード

13.6. 企業評価象限

14. 主要プレーヤーのプロファイル

14.1. 3M

14.1.1. 事業概要

14.1.2. 提供製品

14.1.3. 事業戦略

14.1.4. 財務状況

14.1.5. SWOT分析

14.1.6. 主要なニュースとイベント

14.2. エイブリィ・デニソン・コーポレーション

14.2.1. 事業概要

14.2.2. 提供製品

14.2.3. 事業戦略

14.2.4. 財務状況

14.2.5. SWOT分析

14.2.6. 主要なニュースとイベント

14.3. デュポン

14.3.1. 事業概要

14.3.2. 提供製品

14.3.3. 事業戦略

14.3.4. 財務状況

14.3.5. SWOT分析

14.3.6. 主要なニュースとイベント

14.4. ヘンケルAG & Co. KGaA

14.4.1. 事業概要

14.4.2. 提供製品

14.4.3. 事業戦略

14.4.4. 財務状況

14.4.5. SWOT分析

14.4.6. 主要なニュースとイベント

14.5. インターテープ・ポリマー・グループ

14.5.1. 事業概要

14.5.2. 提供製品

14.5.3. 事業戦略

14.5.4. SWOT分析

14.5.5. 主要なニュースとイベント

14.6. リンテック株式会社

14.6.1. 事業概要

14.6.2. 提供製品

14.6.3. 事業戦略

14.6.4. 財務状況

14.6.5. SWOT分析

14.6.6. 主要なニュースとイベント

14.7. 日東電工株式会社

14.7.1. 事業概要

14.7.2. 提供製品

14.7.3. 事業戦略

14.7.4. 財務状況

14.7.5. SWOT分析

14.7.6. 主要なニュースとイベント

14.8. スカパ・グループ Plc

14.8.1. 事業概要

14.8.2. 提供製品

14.8.3. 事業戦略

14.8.4. 財務状況

14.8.5. SWOT分析

14.8.6. 主要なニュースとイベント

14.9. 積水化学工業株式会社

14.9.1. 事業概要

14.9.2. 提供製品

14.9.3. 事業戦略

14.9.4. 財務状況

14.9.5. SWOT分析

14.9.6. 主要なニュースとイベント

14.10. テサSE

14.10.1. 事業概要

14.10.2. 提供製品

14.10.3. 事業戦略

14.10.4. 財務状況

14.10.5. SWOT分析

14.10.6. 主要なニュースとイベント

15. 戦略的提言

16. 付録

特殊テープとは、一般的な粘着テープでは対応できない特定の機能や性能が求められる用途のために特別に設計された粘着テープの総称でございます。高い接着力、耐熱性、耐薬品性、電気絶縁性、導電性、遮光性、難燃性、再剥離性など、多岐にわたる特性を持ち、特定の産業分野や専門的な用途において不可欠な材料として利用されております。

その種類は多岐にわたります。機能別では、超強力接着や低VOC(揮発性有機化合物)対応の高機能接着テープ、ポリイミドやPTFE、シリコーンなどを基材とした高温環境で使用される耐熱テープがございます。また、銅箔やアルミ箔、導電性不織布などを利用したEMI/RFI対策やアース接続に用いられる導電・電磁波シールドテープ、PVCやPET、ガラスクロスなどを基材とした配線保護や絶縁のための電気絶縁テープもございます。ディスプレイや光学部品の貼り合わせに用いられるOCA(Optical Clear Adhesive)や遮光テープ、反射防止テープといった光学用テープ、皮膚への刺激が少なく通気性に優れた医療用テープ、UL規格適合品などの難燃テープ、シーリングや屋外用途向けの防水・防湿テープなども特殊テープに含まれます。基材の種類(不織布、PET、フォームなど)と粘着剤(アクリル系、ゴム系、シリコーン系など)の組み合わせにより、非常に多様な製品が開発されております。

用途・応用例も広範囲にわたります。エレクトロニクス産業では、スマートフォン、タブレット、PC、ディスプレイの部品固定、FPC(フレキシブルプリント基板)固定、熱対策、EMIシールド、絶縁、光学部品の貼り合わせに不可欠でございます。半導体製造工程においても、ウェハー固定やダイシング用途で利用されております。自動車産業では、内外装部品の固定、ワイヤーハーネスの結束・保護、防音・制振、熱対策、電磁波対策に貢献しております。航空宇宙産業では、軽量化、耐熱性、難燃性、構造部品の接合に用いられ、医療・ヘルスケア分野では、医療機器の固定、創傷被覆材、ウェアラブルデバイスの皮膚貼付に活用されております。建築・建設分野では、シーリング、断熱材の固定、防湿、配管保護などに使用され、その他、印刷、紙加工、家電、スポーツ用品など、多岐にわたる一般産業分野で接着、固定、保護、マスキングの目的で利用されております。

関連技術としては、まず粘着剤技術が挙げられます。アクリル系、ゴム系、シリコーン系など、用途に応じた粘着剤の設計・開発が行われ、高接着力、再剥離性、耐熱性、耐薬品性、低VOC化などが追求されております。次に基材技術では、フィルム、不織布、フォーム、金属箔などの素材選定、表面処理、多層化技術が重要で、薄膜化、高強度化、柔軟性付与などが進められております。また、均一な厚みで粘着剤を塗布する精密塗工技術、多層塗工、パターン塗工といった塗工技術も不可欠でございます。顧客の要求に応じた形状や機能を持たせるスリット、ダイカット、ラミネートなどの加工技術も重要です。さらに、接着力、剥離力、せん断力、耐熱性、耐候性、電気特性などの評価・分析技術は、品質管理と新製品開発の基盤となっております。近年では、VOCフリー、リサイクル可能な素材、RoHS指令対応など、環境負荷低減への取り組みも重要な関連技術として注目されております。